100円から始められる投資信託って何? 最近よく聞くETFと投資信託の違いと税金について解説

投資信託にかかる費用について解説

| 投資信託 | 株 | |

|---|---|---|

| 購入場所 | 証券会社や銀行など | 証券会社 |

| 購入金額 | 1万円前後 (100円からの投資も可能) |

数万円~ |

| 銘柄数 | 約6000 | 約3500 |

| インカムゲイン | 分配金 | 配当金、株主優待 |

| 運用期間 | 中期から長期 | 短期から中期 |

投資信託とは?

投資信託は、たくさんの投資家から集めた資金を1つの大きな資金にして、運用の専門家が株式や債券などに投資・運用し、その運用成果を投資家それぞれの投資金額に応じて分配します。

一方、国内株式で運用する投資信託の中では、株式に株主優待の権利が付いている株式が組み入れられていることも少なくないですが、投資信託の場合は受け取ることができません。

投資信託に組み入れられている株主優待は、「個別に換金できる市場が存在するなど容易に換金できるもの」や「基準価額に影響するなど受益者の利益のため必要と判断されるもの」についてはできるだけ換金して基準価額に反映しています。

したがって、個別銘柄保有している方は株主優待を受け取れますが、投資信託保有の方は受け取れないからといって一概に不公平になっているわけではなく、できるだけ換金して基準価額に反映しているようです。

投資信託の費用

投信信託は、買付時に購入手数料、保有期間中に信託報酬がかかります。買付手数料が無料である「ノーロード」投信は、買付時に手数料が引かれないことでその分利益が出やすくなります。また、信託報酬も日々引かれるので年率が低い方が、投資成績が良くなる可能性が高くなります。

◼️投資信託の費用

| 時期 | 直接 or 間接 | 内容 | |

|---|---|---|---|

| 購入手数料 | 購入時 | 直接 | 購入申込時に申込金額の0~3%程度を手数料として支払。 買付手数料無料の投信を「ノーロード投信」という |

| 運用管理費用 | 保有時 | 間接 | 投資信託を保有している間に基準価額から日々引かれる手数料で、0.05~3% |

| 信託財産留保額 | 換金時 | 直接 | 投資信託を換金するときにかかる手数料で0~0.5%程度 |

・購入手数料

基準価額10,000円、買付手数料3%(消費税税込3.18%)、100万円分購入した場合

100万円×3.18%=31,800円の購入手数料が引かれ、

運用はこれを引いた968,200円からスタートします。

・運用管理費用

年率1%、基準価額10,000円、100万円分の運用

10,000×1%=100円→1口辺り年間100円、日々0.27円程度基準価額から引かれます。

運用管理費用は基準価額が上がっていても下がっていても引かれ、100万円分の投資だと年間1万円、日々27円程度引かれていますが、実際に支払うわけではなく運用財産から引かれ基準価額に反映されていることから、間接的に支払っていることになります。

・信託財産留保額

0%であることが多いですが、まれに1%など手数料がかかることがあるため、売却時には投信概要や目論見書の信託財産留保額を確認しましょう。

信託財産留保額1%、100万円のs投信を買付手数料無料で購入し101万円で売却するとき、

100万円→101万円で1万円の利益と思っていても、信託財産留保額1%引かれると1万円の費用が引かれ売却金額は100万円になり利益が出ないことになります。

くれぐれも売却時には、信託財産留保額や換金時手数料には気をつけましょう。

「基準価額」と「投信積立」とは?

投信信託の価格は「基準価額」といい1口10,000円というように毎日公表され価格が変わります。

基準価格は8,000円や3,000円、12,000円など価格は様々ですが、最初の新規募集時は通常を10,000円からスタートしています。

価格が3,000円のものに、10,000円を下回って割安であると判断して投資するのも良いですし、順調に12,000円と上がっていっている投信に投資するというように、基準価額の価格帯で決める方法もあります。

ただし、毎月分配型のように分配金を多く出す投信は基準価額が低いことが多いため、分配金を再投資した分配金再投資基準価額を参考にすると良いでしょう。 毎月分配型投信の基準価額が低い理由は、高い分配金を出すことにより基準価額がその分下がるためです。

◼️毎月15日に分配金が出る投信の場合(日々の基準価額の変動は加味していません)

| 分配金前 | 分配金 | 分配金後 | |

|---|---|---|---|

| 分配金 | 0 | 150円 | 0 |

| 基準価額 | 10,000円 | 9,850円 | 9,850円 |

上記のように、基準価額から分配金は引かれます。高い分配金の出るものや毎月のように頻度が高い投信は、基準価額つまり元本が下がっていく可能性が高いため投資する際には注意しましょう。

- 投資信託はいくらから買える?

投資信託は、1口1円、基準価額10,000円からスタートし、基準価額は1万口あたりの価格ということになります。基準価額は日々変わるため、1口あたりの金額も変わります。

基準価額 1口あたりの価格 10,000円 1円 12,000円 1.2円 8,000円 0.8円 投資信託は、証券会社によって購入単位が異なります。

例えば、楽天証券の場合だと100円から購入可能で、金額指定で購入すると約定日の基準価額に対する金額分で購入できるだけの口数を保有することができます。基準価額 口数 10,000円分購入 10,000円 1万口 8,000円分購入 10,000円 8千口 12,000円分購入 10,000円 1万2千口

投信積立とは?

毎月もしくは毎日など一定の同じ日に同じ金額を自動で購入していくこと です。「忙しい方」「購入のタイミングが分からない方」におすすめです。

投信積立ができる金額は100円からできる証券会社や500円からできる証券会社など、各証券会社によって異なります。

全自動で投資したいならWealthNaviで運用しよう!

①最適な資産バランスを自動で判定してくれる

②自動で売買し最適な資産バランスを保ち続けてくれる

③手数料は1%

④かかる税金を減らしてくれる「DeTAX」

⑤毎月自動で積立ができる

投資信託の税金っていくらかかるの?

投資信託の利益には「分配金」と「売却益」があります。

売却益は購入時に購入手数料を引いた金額が売却時に高くなっていれば得られる利益で、分配金は投資信託の分配方針によって決まり、分配金を毎月又は年2回出す投信や分配金を出さない投信もあります。

「分配金」と「売却益」ともに、利益に対して20.315%の税金(所得税・住民税・復興特別所得税)がかかります。

投資信託の損失は損益通算できる

証券口座で特定口座源泉徴収ありであれば、確定申告不要で損益通算をしてくれます。

損益通算とは?

例えば、A投信の売却益が5万円、株式の損失が10万円、保有のB投信の分配金5万円だとすると、売却益と分配金で10万円の利益と株式の損失10万円で相殺されて税金は0円となります。先に税金が源泉徴収で引かれていた場合は損失が出た際に還付されます。

どんな時に確定申告が必要?

・他社の証券口座との損益通算したい場合

他社の証券口座との損益通算をしたい場合は、自動で税金が還付されないため確定申告が必要です。

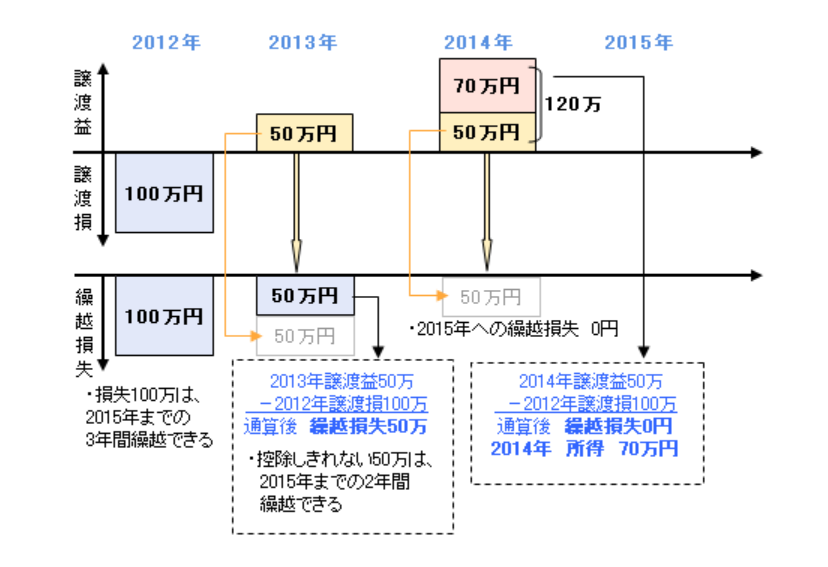

・3年間繰越控除をしたい場合

損失を3年間繰越控除することができますが、その場合確定申告が必要です。

ETF(Exchange Traded Funds)とは?

ETFは、上場投資信託といい、投資信託が証券取引所に上場しており、株式と同じように取引できます。

手数料は株式と同様の手数料体系のため、ネット証券での取引であれば、通常の投資信託の購入手数料に比べて比較的安いことが多いです。

また、投資信託だと受渡日(換金できる日にち)が注文日を入れて5営業日程度かかりますが、ETFだと4営業日で換金できます。

そして、投資信託は翌営業日に公表される基準価額で売却されるため、売却金額がわからないまま概算で売却しなければなりませんが、ETFは取引時間中であればその時の価格で売却することはできます。

| ETF | 投資信託 | |

|---|---|---|

| 購入窓口 | 証券会社 | 銀行・証券会社など |

| 売買金額 | 取引時間中は常に変動 | 売却注文を出した翌営業日又は翌々営業日の基準価額。 売却時に金額は分からない |

| 受渡日 | 4営業日 | 5営業日~7営業日 |

| 最低投資金額 | 1口当たりの価格 1,000~10,000円ぐらい |

証券会社によるが100円~ |

| 分配金 | 現金受取り | 現金受け取り又は再投資 |

投資信託は自動積立ができたり、毎月分配型投信があったりとETFと比較して様々な種類の投信が豊富にあるのが魅力です。

また、ETFは金額指定では購入できず口数で購入します。一方、投資信託は金額指定で購入できるので自分に適した金額での運用が可能です。

投資信託の「複利効果」が最強な件

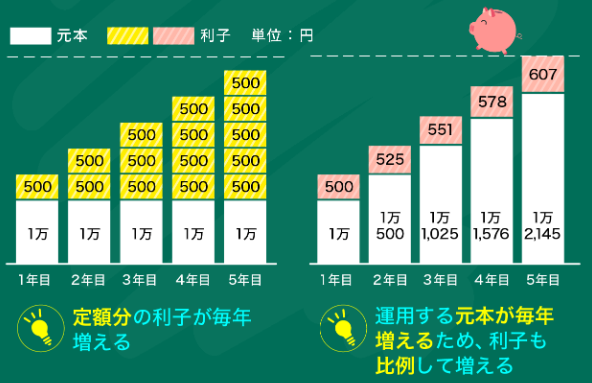

利息には「単利」と「複利」の2つがあり、以下のような違いがあります。

単利=預けた元本に利息がつきます

元本1万円で利回り5%の商品に投資した時、1年毎に1万×5%=500円を利息として稼ぐ事ができます。

複利=元本+利息に利息がつきます

元本1万円で利回り5%の商品に投資した時、1年目に1万×5%=500円を利息として稼ぐ事ができます。更に次の年には10,500円を元本としてこれに5%の利子が加わって利益になります。

この複利効果は長期運用することで大きな効果があり、物理学者のアインシュタインは「複利効果は人類最大の発明の1つ」とさえ言っています。

投資信託の積立投資なら複利効果を大きく利用することができます。投資信託なら利益や分配金を、設定次第では何をしなくても再投資に回すことができます。一方、ETFの場合は自動で再投資してくれる仕組みはないので、自分で再投資しなくてはいけません。

投資信託に適した証券会社比較!

| 銘柄数 (ノーロード含む) |

ノーロード投信 | 最低投資金額 | ||

|---|---|---|---|---|

SBI証券 |

2,661本 | 1,325本 | 100円 | |

楽天証券 |

2,680本 | 1,353本 | 100円 | |

マネックス証券 |

1,174本 | 747本 | 100円 | |

カブドットコム証券 |

1,086本 | 660本 | 500円 | |

SMBC日興証券 |

1,008本 | 513本 | 1,000円 |

楽天証券の特徴

① NISA積立対応本数が最多トップクラス!

② 楽天ポイントで投資可能!ポイントも貯まる!

③ 楽天カードクレジット決済可能(ポイント付与)

④ ノーロード(手数料無料)投信本数が業界トップ

⑤ 楽天会員なら口座開設手続きが簡単(約5分)

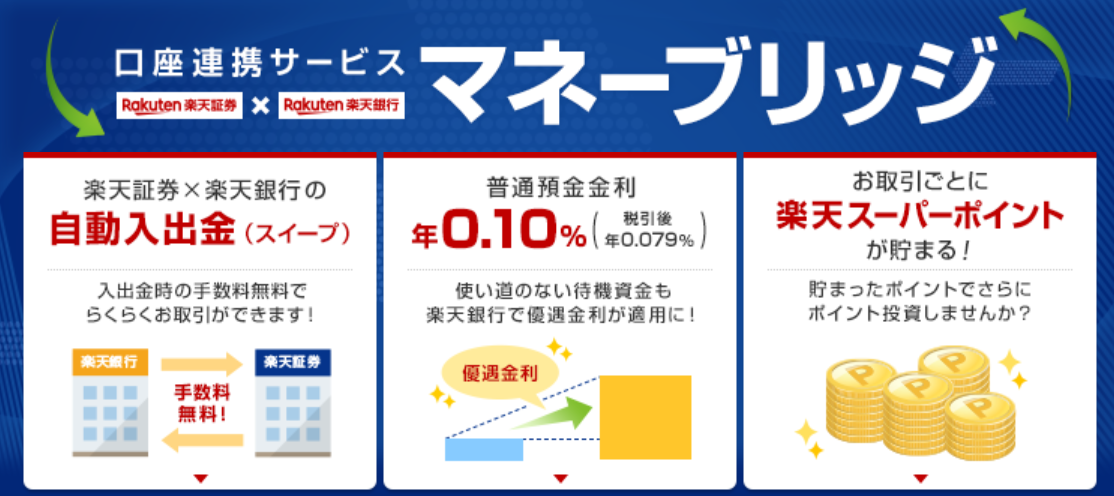

⑥ 楽天銀行との連携「マネーブリッジ」で、普通預金金利5倍

⑦ 毎月積立、毎週積立、毎日積立から選択可能

SBI証券の特徴

① NISA積立対応本数が最多

② 毎月積立、毎週積立、毎日積立から選択可能

③ 100円から投資信託の積立が可能

④ 利益率の高いIPO(新規公開株)取引にもNISA口座で対応

⑤ ジュニアNISA口座で外国株式が購入可能なのはSBI証券だけ!

銘柄数や最低投資額が低い、SBI証券と楽天証券は商品数が豊富で、投信運用に最適な証券会社です。 その中でも、特に楽天証券には、お得なポイント投資や投信積立でポイントバックなど、投信運用でお得になり制度がたくさんあり、おすすめです。

楽天証券のポイント投資

楽天証券は、楽天市場で貯めた楽天ポイント(期間固定ポイントは除く)で、1ポイント→1円として投資信託購入代金に充当することができます。また、毎月投信積立をしてその代金に自動的に保有しているポイントを充当することができます。投資が初めての方で、最初にお金を預けることに不安を感じられる方には、まずポイントで投資を始めるのがおすすめです。

楽天証券でポイントが貯まる!

楽天ポイントを楽天証券で貯める方法

1. 投信積立を楽天クレジットカード決済にする

投信積立では、投信購入代金を年会費永年無料で加入できる楽天カードのクレジットカード決済にすることが可能です。その場合、100円→1ポイントのポイントが貯まるため投信購入代金の1%がポイントとして還元されます。

楽天カードは年会費が永年無料で作れるので、投信積立をするなら是非つくりましょう。

さらに、楽天カードを楽天銀行引き落としにすると、楽天市場でのポイント倍率が+1倍になります。

2. 投信積立の買付手数料は全額ポイントバック

投信積立時にかかる購入手数料が全額ポイントバックされます。

3. 500円以上のポイント投資と「楽天ポイントコース」設定で楽天市場でのポイント+1倍

楽天証券でのポイント受取を楽天ポイントコースに設定し、ポイント投資で1ポイント以上利用し、500円以上で投信を購入すると、楽天市場でのポイント倍率が+1倍になります。

4. 楽天銀行のハッピープログラムで投信残高10万円ごとに4ポイント貯まる

ネット銀行の楽天銀行を口座開設して、楽天銀行で【マネーブリッジ】に申込すると楽天銀行と楽天証券が連携され、楽天銀行にある資金を楽天証券で利用できるようになります。さらに、楽天銀行でハッピープログラムにエントリーすると、楽天証券の取引ごとにポイントが受け取れます。また、投信残高10万円ごとに4ポイント毎月貯まります。

さらに、楽天証券での取引件数ごとに楽天銀行のATM手数料最大7回/月が無料になります。

100円から投信購入できる

楽天証券の投資信託は100円から購入でき、ポイントも1ポイント→1円から購入代金に充当することができるので、初心者の方でも少額から気軽に始めることができます。

勉強会やセミナー、電話やメールでの問い合わせなどサポートが充実。銘柄検索も簡単!

楽天証券では、投資が初めての方向けの分かりやすい投資情報が豊富になっています。

例えば、楽天証券の「トウシル」は、投資が身近に感じられる家計防衛テクニックから最新マーケット情報まで隙間時間にサクッと読める情報が満載のため、忙しい方でも簡単に情報収集することができます。

さらに、オンラインセミナーや勉強も豊富なので、24時間土日祝にいつでも投資の勉強をすることが可能となっています。手続で分からないことがあれば気軽に電話やメールで聞いて解決しましょう。

投信スーパーサーチを使えば、分配金や資産タイプなど19種類以上の条件から検索して絞り込むことができるので、投資方針の合った希望の投信に簡単に出会えます。

楽天証券の投信は100円から、楽天ポイントからでも始められるので、投資が初めての方でも気軽に始められます。 証券口座は無料で開設でき、インターネットで手続が完了するので、是非試してみてください。

時間がない方、投資が不安な方のためにこんな投資方法もあります!

楽天証券の投資信託をお勧めしたい3つの理由

① 全世界の株式、債券、不動産、金などへ分散投資ができる

投資信託とは、自分の資金を投資のプロ(ファンド)へ預け、代わりに運用してもらう金融商品です。

投資信託には以下のようなメリットとデメリットがあります。

投資信託のメリットとデメリット

メリット

①少額から始められる(100円)

②全世界の様々な資産へ投資ができる

③「NISA」を使えば生涯非課税で運用できる

④発生した利益は自動で再投資されるので、複利運用ができる

デメリット

①運用時手数料がかかる(0.2%程度のものが多い)

②現金化には数日かかる

楽天証券では、()の投資信託へ投資が可能です。(つみたて投資枠対象は())

数ある中で最もお勧めしたい銘柄は「楽天・全米株式インデックス・ファンド(楽天VTI)」です。

楽天VTIは名前の通り全米の株式へ投資をしており、アメリカの経済成長を丸々享受することができます。

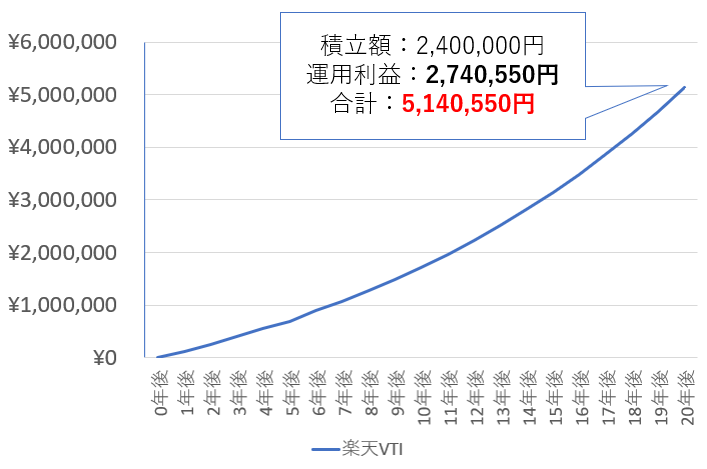

ちなみに、楽天VTIは登場してから約7年で約2.8倍に成長をしています。仮に年利6.885%で20年運用できた場合の運用成績をシミュレーションしてみましょう。

楽天VITに1か月1万円を20年間積み立てた場合のシミュレーション

| 年利6.885%で運用した場合の評価額と利益額 | ||

|---|---|---|

| 評価額 | 利益額 | |

| 5年後 | 687,057円 | 107,057円(+18.4%) |

| 10年後 | 1,721,659円 | 521,659円(+43.4%) |

| 15年後 | 3,140,554円 | 1,340,554円(+74.4%) |

| 20年後 | 5,140,550円 | 2,740,550円(+114.2%) |

利率の変動や為替を考慮していませんが、同じ条件で運用できたとすると、20年間で投資額の倍以上の利益が発生することになります。

ちなみに私も少額ずつですが、楽天VTIの積立をしています。

少しずつですが着実に利益が出ていますので、皆さんも楽天VTIに投資をして米国の経済成長による恩恵を手に入れましょう。

② 毎月積み立てを自動で行ってくれる

楽天証券では毎月自動で投資信託を積み立てることができます。決済方法も豊富で、以下の5つが利用できます。

楽天証券で利用できる決済方法

これらの中でも特におすすめなのが、①の楽天カードから決済する方法です。

楽天カードはカードの利用額に対して1%のポイントが貯まりますが、

投資信託の積立で決済した場合にはのポイントが貯まるのです。

投資信託を積み立てただけでポイントが貯まるのは楽天証券の大きなメリットですので、この時点でほかの証券会社で積み立てるよりもお得になります。

もちろん、手数料は無料で積立ができます。

楽天カードを持っていない方は大変お得なのでぜひ楽天証券の口座と同時に作成しましょう。年会費は無料です。

③ 積立に「楽天ポイント」を利用できる

楽天証券の投資信託は楽天ポイントでも積み立てることができます。

投資が少し不安だという方も楽天ポイントを使えば身銭を切らずに投資を始めることができます。

すでに楽天ポイントを貯めている方は既存のポイントで投資ができます。

今なら、キャンペーンを実施中です。ぜひポイントで投資してみましょう。

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

- このコラムに関連するコンテンツ

-

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

- 早めに作っておかないと絶対に損する!100円から積立可能なNISA対応の証券会社3選

- つみたてNISAの注意すべきデメリット3つを解説。100円の投資で年間1万円以上儲かるための裏技とは?

- NISA、つみたてNISA、iDeCoは3つのシチュエーション別に使い分けるべし!おすすめの証券会社7社比較

- 投資信託でローリスクに年間20万円安定収入を得る方法

- ロボアドとは?5つのメリット・デメリットを解説。楽天証券やSBI証券、ウェルスナビなど8社のロボアドについて徹底比較!

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

目的別で選ぶ