《積立NISAは申込終了》 2024年スタート新NISAのやり方を解説。100円から積立可能な証券会社3選

NISA口座ってなに?

新しく投資を始めようとしている方の中には「株式売買ができる証券会社の口座」をすぐに作ってしまう方も多いかとは思いますが、実は売買して出た利益には、20.315%の税金がかかります。

そこでオススメなのが「NISA(ニーサ)」(非課税制度)です!

NISAは投資にかかる利益の税金を0円としたもので、初心者はもちろん、投資家にとって使わなければ損と言えるぐらいの有利な制度であり、口座でもあります。

新NISAの要点を10秒で確認!

初心者の7割が選ぶ人気つみたてNISA口座

SBI証券はこんな人におすすめ!

2024年1月開始!新NISAの概要

2023年末で「つみたてNISA」「一般NISA」は新規投資、口座開設共に終了となりました。

NISA制度の後継として、「NISA」と「つみたてNISA」の2つを合わせて内容を強化した「新NISA」が2024年1月から始まりました。

新NISAでは投資枠や非課税保有期間などが大きく拡充し、より長期投資がしやすくなっています。

新NISAと昨年までの旧NISAの違いを見ていきたいと思います。

| 新NISA | 旧NISA | ||

|---|---|---|---|

| 一般NISA | つみたてNISA | ||

| 最大利用可能額 | 1,800万円 | 600万円 | 800万円 |

| 年間投資上限額 | 360万円 | 120万円 | 40万円 |

| 非課税期間 | 無期限 | 5年間 | 20年間 |

| 実施期間 | 2024年から恒久化 | 2023年まで | 2023年まで |

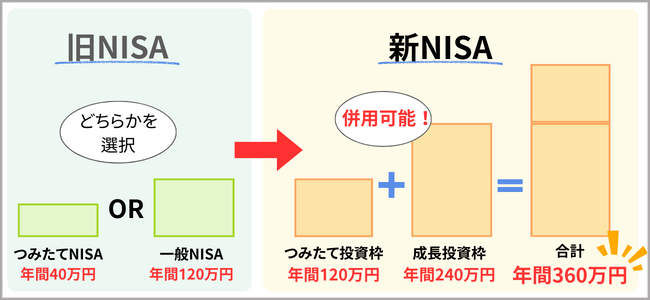

年間投資上限額の引き上げ

旧NISAではつみたてNISAが年間40万円、一般NISAが年間40万円でしたが、新NISAでは、つみたて投資枠で年間120万円、成長投資枠で年間240万円まで上限が引き上げられました。

さらに、旧NISAではどちらかを選択する必要がありましたが、2024年からは併用が可能になり、合計年間360万円まで投資できるようになりました。

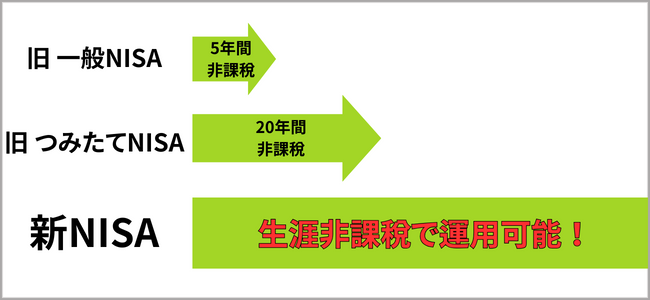

新NISAの非課税期間は無期限!ずっと税金がかからず運用できる

旧NISAでは一般NISAで5年、つみたてNISAで20年の非課税期間が設けられていましたが、新NISAではこれを撤廃。無期限で非課税となりました。

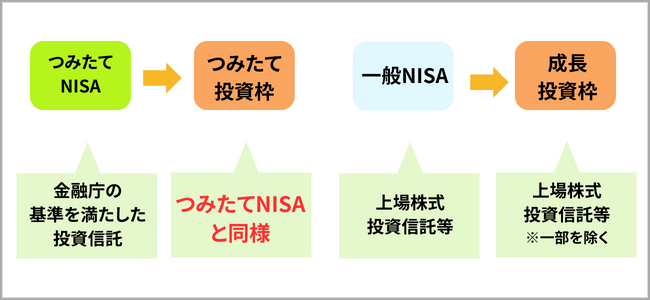

投資対象商品はつみたてNISAや一般NISAとほぼ変わらない

新NISAでは旧NISAで投資できる商品とほぼ変わらずに国内株、米国株、投資信託などに投資することができます。

初心者の7割が選ぶ新NISA口座3選

|

積立投資枠 対応商品数※2 |

|---|

| NISA口座開設数※3 |

|

手数料無料の 投資信託本数※4 |

| 最低積立金額 |

| 積立頻度 |

| NISAでの IPO対応 |

| サイトの 見やすさ |

| 相性のいいクレジットカード |

| ポイント投資 |

| NISA口座 新規開設数NO.1 |

||

|---|---|---|

| - | ||

| 100円~ | 100円~ | 100円~ |

| 毎日,毎週,毎月 | 毎日,毎週,毎月 | 毎日,毎月 |

| 三井住友カード 還元率 |

楽天カード 還元率 |

マネックスカード 還元率最大 |

Tポイント 利用可能 |

楽天ポイント 利用可能 |

|

|

|

|

|

NISA口座新規開設者数NO.1 SBI証券 の特徴

① 積立投資枠対応本数がトップクラスの

② 三井住友カード決済でVポイントが最大5%貯まる

③ Tポイントが貯まる&使える!

⑤ 1株単位の取引に対応

⑥ さらに今なら

楽天証券の特徴

① 楽天会員なら口座開設手続きが約5分で完了

② 楽天カードで楽天ポイントがお得に貯まる!

③ 1つのスマホアプリで国内株・外国株が1株から取引できる

④ 楽天銀行との連携「マネーブリッジ」で、普通預金の金利が5倍

⑤ NISA口座で定期売却サービスが利用できるのは楽天証券だけ!

⑥ 今ならNISA口座開設&積立設定を行うと5,000ポイントもらえる!

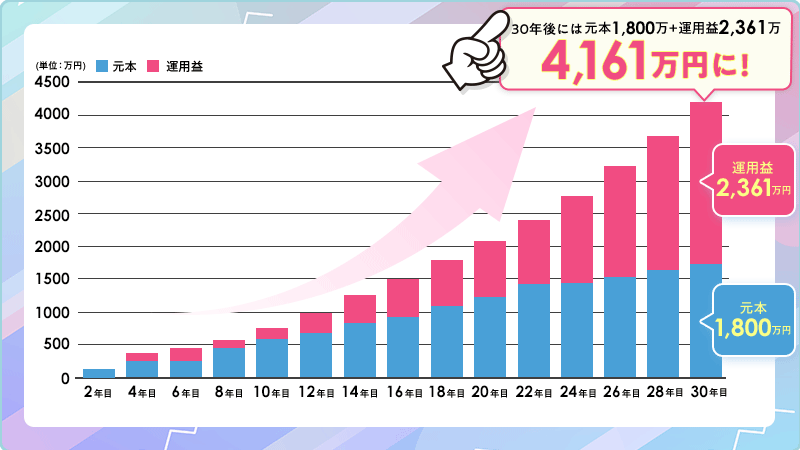

【銀行と新NISA】30年間積立したときの利益は?

ここでは、銀行の定期預金と新NISAで運用期間30年間で月々「5万円」を投資した場合の30年後の利益を比較したいと思います。

シミュレーションの条件

■銀行の定期預金(毎月5万円の預入額の場合)

| 月々の預入額(5万円の場合) | 合計投資額 | 30年後の評価額 | 運用益 |

|---|---|---|---|

| 三菱UFJ銀行 |

1,800万円 | 18,002,693円 →年利0.001% |

2,693円 |

| 三井住友銀行 |

1,800万円 | 18,005386円 →年利0.002% |

5,386円 |

| みずほ銀行 |

1,800万円 | 18,002,693円 →年利0.001% |

2,693円 |

■新NISAの積立シミュレーション(下記グラフは毎月5万円、年利5%の場合)

| 月々の積立額 | 合計投資額 | 30年後の評価額 | 運用益 |

|---|---|---|---|

| 5万円 |

1,800万円 | 約4,161万円 | 約2,361万円 |

| 3万円 |

1,080万円 | 約2,496万円 | 約1,416万円 |

| 1万円 |

360万円 | 約832万円 | 約472万円 |

3大メガバンクは年率が低く、運用益が30年間で5,000円前後しか得られません。それに対して、新NISAは30年後の評価額が投資額の2倍以上になるため、初心者から見てもかなりお得なことが分かります。

投資は長期運用するほど大きな利益を得ることができます。ぜひ、可能な限り長期運用をしましょう。

3ステップで完了。新NISA口座の開設方法

ステップ① 証券会社を選ぶ

NISA口座は税金がかからず賢く資産運用を行うことができると分かりました。まずは開設する証券口座を選びましょう。

特にこだわりがない方には、手数料を抑えて運用することができる「SBI証券」がおすすめです。

| 口座開設 維持手数料 |

つみたて投資枠 投資信託取扱数※ |

使えるポイント | 使えるクレカ | 投資信託保有の 還元率 |

最低投資金額 |

|---|---|---|---|---|---|

| 無料 | Tポイント | 三井住友カード (還元) |

100円~ | ||

| 無料 | 楽天ポイント | 楽天カード (還元) |

一部銘柄で 最大 |

100円~ | |

| 無料 | マネックスポイント Tポイント等に交換可能 |

マネックスカード (最大還元) |

100円~ |

SBI証券がおすすめな人

口座に特にこだわりが無い方には手数料が低い「SBI証券」をおすすめします。

さらに今なら!

ステップ② 申込み情報入力

開設する口座を選んだら、早速申し込みを行いましょう。

ここではSBI証券の口座開設方法を解説します。

以下のボタンからSBI証券の公式サイトへ行きましょう。

まずは申込情報の入力を行います。

口座開設方法は、ネットで口座開設が完了する

「ネットで口座開設」がおすすめです。

ステップ③ 必要書類の提出

申し込みが完了したら、最後に本人確認書類を提出しましょう。

書類の提出は、オンラインまたは郵送で可能です。

今書類を用意できない方も、後日提出でOKなので、まずは口座開設を先に済ませてしまいましょう。

必要書類(書類が手元にあり、スマートフォンで提出する方)

上記のかんたん3ステップで口座開設ができるので、ぜひSBI証券でNISAを始めてみましょう。

新規口座開設数NO.1の大人気ネット証券会社

| NISA口座開設数 | |

|---|---|

| 投資信託取扱い数 | |

| つみたて投資枠取扱い商品数 | |

| 最低積立金額 | 100円 |

| NISAでのポイント投資 | ◎ |

| つみたてスタイル | |

| 毎月、毎週、毎日から選択可能 | |

| 手数料(取引ごと) | ||||

|---|---|---|---|---|

| 10万円まで | 20万円まで | 30万円まで | 50万円まで | 100万円まで |

| 0円 | ||||

- 非常に安い手数料と投資商品の豊富さ

- 銘柄条件検索機能もあり

- これから株式投資を覚えていきたい方におすすめ

- つみたて投資枠本数はネット証券トップクラスの