新NISAの特徴を解説

新NISAを理解する3つのポイント

「損をする可能性がある」「損益通算不可」「未成年は開設できない」

新NISAとは、2024年からスタートした長期で投資信託を積立、資産形成をする方を支援する非課税制度です。

| 新NISA | 旧NISA | ||

|---|---|---|---|

| 一般NISA | つみたてNISA | ||

| 最大利用可能額 | 1,800万円 | 600万円 | 800万円 |

| 年間投資上限額 | 360万円 | 120万円 | 40万円 |

| 非課税期間 | 無期限 | 5年間 | 20年間 |

| 実施期間 | 2024年から恒久化 | 2023年まで | 2023年まで |

初心者の7割が選ぶ人気新NISA口座

|

つみたて投資枠 対応商品数※2 |

|---|

|

手数料無料の 投資信託本数※2 |

| NISA口座開設数※1 |

| 最低積立金額 |

| 積立頻度 |

| NISAでの IPO対応 |

| サイトの 見やすさ |

| 相性のいいクレジットカード |

| ポイント投資 |

| NISA・つみたてNISA 口座開設数NO.1※1 |

||

|---|---|---|

| 口座 | 口座 | 口座 (全体数) |

| 100円~ | 100円~ | 100円~ |

| 毎日,毎週,毎月 | 毎日,毎週,毎月 | 毎日,毎月 |

| 楽天カード 還元率 毎月10万円まで ポイント進呈対象 ※4 |

三井住友カード 還元率 積立は毎月10万円まで |

MATSUI SECURTIES CARD 毎月5万円まで |

楽天ポイント 利用可能 |

Tポイント 利用可能 |

松井証券 ポイント |

新NISAの特徴

分配金と売却益が非課税

新NISAで投資した金融商品にかかる分配金や売却益は非課税となります。分配金を非課税で受け取るためには、分配金を証券口座で受け取る「株式数比例配分方式」に事前設定しておく必要があるため注意しましょう。

投資先が選定されているから初心者でも安心!

金融庁の指定する長期の積立・分散投資に適した一定の投資信託が対象です。

投資対象は、買付手数料が無料で保有期間中にかかる信託報酬が低いもの、かつ期限がないもの(もしくは20年以上)を選定しています。さらに、用分配頻度が高く運効率が悪いものを外し、デリバティブ取引を行なっていないものを厳選しているので、投資について詳しくない方でも、安心して投資できる投資信託のみ買付することができます。

長期で続けやすい!

株式は単元株制度があり10万円~30万円程度のまとまった金額で買付する必要がありますが、投資信託の積立は、100円から始められるので少額から始めたい方に最適です。

また、少額からできるため、通常の貯金もしながら無理なく続けることが可能です。

資金の払出が自由

新NISAは資金をいつでも引き出すことが可能です。

| 新NISA | 旧NISA(~2023年) | iDeCo | |

|---|---|---|---|

| 資金の引き出しの制限 | なし | なし | 60歳まで不可 |

| 投資枠の復活 | 売った分翌年に復活 | なし | - |

2023年までの旧NISAでは、資金の引き出しを行っても投資枠は復活せず無駄になっていました。

しかし、新NISAでは資金を引き出した翌年にその分の投資枠が復活するため、無駄なく利用することが可能になりました。

新NISAのデメリットとは?

元本割れの可能性がある

金融庁指定の厳選された投資信託ではありますが、株式で運用されているなら株価変動リスク、海外債券や海外株式で運用されているなら価格変動リスクと為替リスクがあるため、元本保証ではありません。

損益通算ができない

損益通算とは、売却したときに損が出た場合他の売却利益と相殺して税金負担を減らすことです。しかし、NISAでの投資信託の売却は利益も損も出なかったと税制上扱われるため相殺することはできません。

しかし、投資信託の分配金・売却益は分離課税で他の種類の所得と相殺することができないため、損益通算ができないデメリットを受けるのは課税口座で株式や投資信託などで利益が出ている方のみ該当します。投資はNISAのみの場合は該当しません。

金融機関の変更は1年に1回

年に何回も変更できるわけではないため、金融機関の選定は慎重に行いましょう。 投資に慣れてくると商品ラインナップに不満を感じて金融機関変更をするパターンが多くなっています。 最初から投信銘柄数が豊富な証券会社を選択するのが良いでしょう。

新NISAに向いているタイプの人とは?

新NISAは長期的にコツコツ貯めたい方に最適です。

投資信託を積み立てする場合は、1度設定すれば銀行口座から自動引き落とし自動買付してくれるため、煩雑な取引はありません。

また、将来に必要な資金を早いうちに貯めるためにも最適です。「住宅資金」「教育資金」「老後資金」のように大きな金額を必要とする資金のために、早くからコツコツ貯めていきましょう。

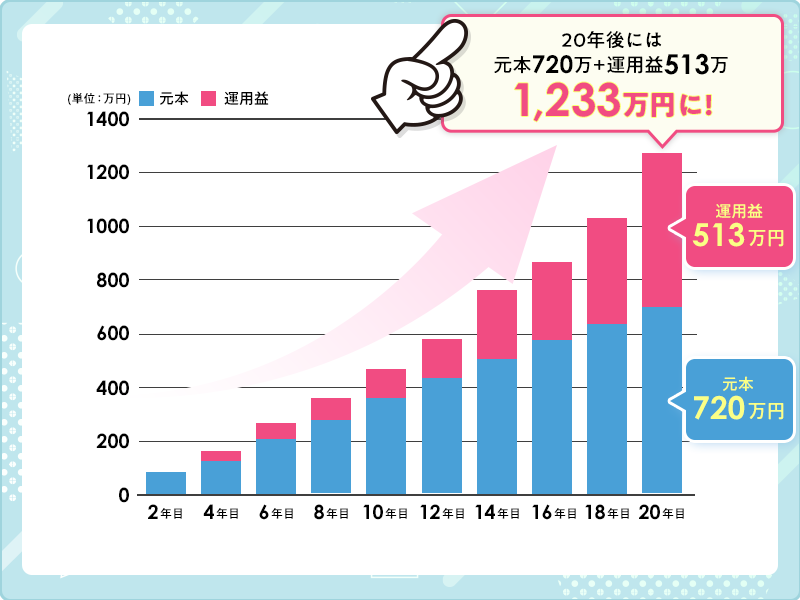

【月に1万・2万・3万円積み立てた場合】20年後の利益は?

NISA口座で20年間、月々「1万円」「2万円」「3万円」を投資した場合の20年後の利益を確認してみましょう。

シミュレーションの条件

■新NISAの積立シミュレーション(毎月3万円、年利5%の場合)

| 月々の積立額 | 合計投資額 | 20年後の評価額 | 発生した利益 |

|---|---|---|---|

| 3万円 |

720万円 | 約1,233万円 | 約513万円 |

| 2万円 |

480万円 | 約822万円 | 約342万円 |

| 1万円 |

240万円 | 約411万円 | 約171万円 |

投資は長期運用するほど複利の力で大きな利益を得ることができます。

新NISAが始まったことで、投資してから20年経った投資信託にも税金がかからなくなりました。

保有していたとしても生涯税金がかかることはないため、無駄に税金を払うことにはなりません。

ぜひ、可能な限り長期運用を行い、複利を最大限に生かしましょう。

新NISAで株にも投資したい方向け。数百円から投資する方法は?

税金が免除され使わないと損をする新NISAですが、年間360万円までが非課税となります。

そのため、「投資信託だけでなく株にも投資したい」という方には、「1株投資」をおすすめします。

株式投資のメリット

新NISAでは株を「成長投資枠」で買うことができ、年間240万円。合計で1,200万円まで投資することができます。

旧NISAと異なり、240万円を1年で使用しないと枠が無駄になるわけではないので、自分のペースで投資できることもポイントです。

株の「配当」と「優待」について簡単に解説

①配当

株を持っていると誰でも受け取れます。

「JT」や「エネオス」などの高配当株は年5%前後の配当があります。

②優待

主にその企業が取り扱っている商品をもらえます。

優待は100株以上保有していると受け取れる場合が多いです。

毎年1万円の優待・配当を受け取る方法

毎年1万円の配当・優待を受け取るプラン

このプランで投資を続けた場合、以下の金額の配当と優待を受け取ることができます。

| 合計投資額 | 1年間でもらえる 優待・配当の金額 |

|

|---|---|---|

| 1年目 | 36,000円 | 7,067円 |

| 2年目 | 72,000円 | 9,217円 |

| 3年目 | 108,000円 | 11,367円 |

1年目から7,000円を超える優待・配当を受け取ることができ、3年目には1万円を突破します。

「継続は力なり」は投資の世界では特に顕著に現れます。始める時期が早いほど優待や配当も早い時期から受け取ることができます。

プランで紹介した2銘柄の特徴は以下になります。

どちらも優秀な銘柄です。あなたの資産形成に役立つはずですので、ぜひ投資することを検討してください。

| お勧め銘柄① JT | |

|---|---|

| 1株の価格(2024年4月5日現在) | 1株当たりの 配当金(利回り) |

| 4,100円 | 200円(4.89%) |

| 優待獲得に 必要な金額 |

優待内容 |

| - | なし |

| おすすめポイント | |

| 誰もが知る大企業。安定して配当が高いのが魅力。 1株投資で配当を受け取るのにはもってこいの銘柄です。 残念ながら優待は2023年分で廃止だが成長著しい。 |

|

| お勧め銘柄② 上新電機 | |

|---|---|

| 1株の価格(2024年4月5日現在) | 1株当たりの 配当金(利回り) |

| 2,344円 | 75円(3.20%) |

| 優待獲得に 必要な金額 |

優待内容 |

| 2,344円 | 5,000円分の割引券 |

| おすすめポイント | |

| 1株保有で優待をもらえる珍しい銘柄。 優待は通販でも使用可能なので、上新電機が近くにある方はもちろん、無い方にもおすすめ。 上新電機は家電の最安値ランキングでも1位を取ることが多いため、これを機に上新電機で家電を買い替えしてみては? |

|

株を1株単位かつ無料で売買できる口座を比較

1株投資は証券口座によって手数料が大きく異なります。

手数料を抑えることは利益を増やすことに直結しますので、口座選びはしっかりと行いましょう。

1株投資はこんな方におすすめ

|

|

|

|---|---|---|

| 手数料 | 無料 | 実質無料 (キャッシュバック) |

| 配当金が受け取れるかどうか |

|

|

| 株主優待が受け取れるかどうか |

|

|

| キャンペーン |

今なら!

|

今なら!

|

1株単位の取引は買付手数料が無料のSBI証券がおすすめです。

効率の良い資産運用を行うために、ぜひ1株投資を始めましょう。

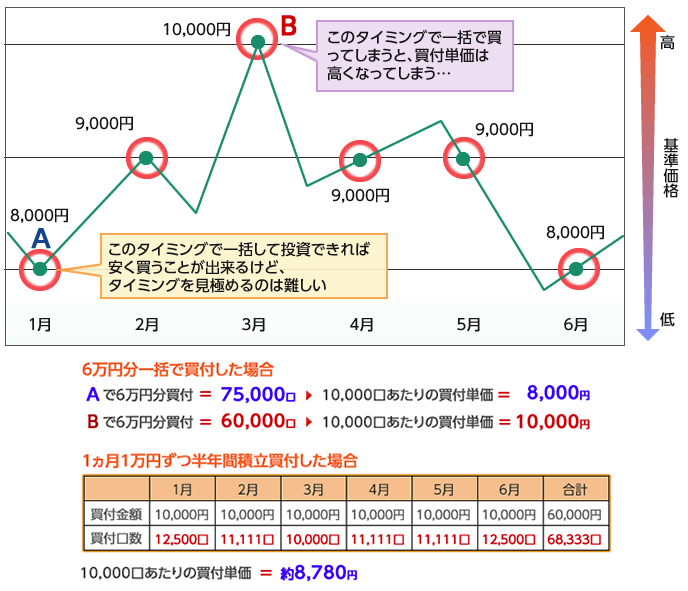

積立投資では「ドルコスト平均法」を活用すべし!

SBI証券の投信積立では、毎月投資信託を自動買付することができます。

投資信託を一度にまとめて買付するのではなく、積立で買付することにより「ドルコスト平均法」による効果で買付単価を下げることができます。

ドルコスト平均法は、同じ金額を一定期間買い付けることにより、価格が高い時は少ない口数、価格が安い時は多くの口数を買付することができます。

買付のタイミングは時期が分散されるほど良いため、毎月または毎日買付した方が買付時期を分散させて買付単価を下げることができます。

新NISAにおすすめの証券会社5社比較

| つみたて投資枠 銘柄数 () |

最低積立金額 | 積立頻度 | |

|---|---|---|---|

|

|

100円 | 毎日・毎週・毎月 | |

|

|

100円 | 毎日・毎週・毎月 | |

|

|

100円 | 毎月 | |

|

カブドットコム証券

|

147本 | 100円 | 毎月 |

|

大和証券

|

15本 | 1,000円 | 毎月・隔月・3ヶ月毎・4ヶ月毎・半年毎 |

| ゆうちょ銀行 | 8本 | 1,000円 | 毎月 |

| イオン銀行 | 20本 | 1,000円 | 毎月 |

| 三菱UFJ銀行 | 12本 | 1,000円 | 毎月 |

NISAを行なうにあたって、つみたて投資枠対象銘柄数、100円と少額から積立できること、積立頻度を毎日にできる点から、おすすめの証券会社はSBI証券です。

SBI証券

SBI証券の特徴

投資信託の保有でTポイントが貯まる

SBI証券で預かりの月間保有平均残高に応じて最大のポイントが貯まります。

投資信託の積立頻度を自由に選択できる

SBI証券の投信積立の買付タイミングは、毎日・毎週・毎月・複数日・隔月の5種類から選ぶことができます。ただし、新NISA口座での投信積立購入時には複数日と隔月の2つは選ぶことができません。

複数銘柄の積立に便利な「カートつみたて」

NISA枠の利用率が一目でわかる円グラフに、NISAの積立状況を複数銘柄一目で見ることができます。少額で分散して毎月積立をしている場合は、投資状況が一目瞭然でわかる便利な画面となっています。

|

|

|

|

|

|---|---|---|---|

| つみたて投資枠投資信託取扱数 () |

|||

| 投信保有時ポイント還元 (年) |

最大 | 最大 | 最大 |

| こんな人におすすめ! | ・Tポイントを貯めたい ・Tポイントで投資をしたい |

・dポイントやTポイント Pontaポイントなどを貯めたい |

・分析ツールと投資情報が多彩で満載 |

SBI証券は、つみたて投資枠の銘柄数が最多水準。株の取引手数料が無料など、機能性を重視するのであればSBI証券がおすすめです。金融機関変更する手続きは煩雑なため、自分に適した証券口座を選択しましょう。

目的別で選ぶ