「20代~30代」の資産形成について。20~30代の方におすすめの投資法3選。今始めるなら少額・長期投資がベスト!

20~30代の特徴「かしこく買い物ミレニアル世代」

1981年~1996年(今の20代、30代)に生まれた人を「ミレニアル世代」といいます。 ミレニアル世代は、デジタルネイティブで、生まれて物心がつく頃には、インターネット、パソコン、携帯電話などが普及していく中で育ちました。

ミレニアル世代は、車やブランド品などを活発に買うことはなく、自分にとって価値あるものに消費する傾向があります。

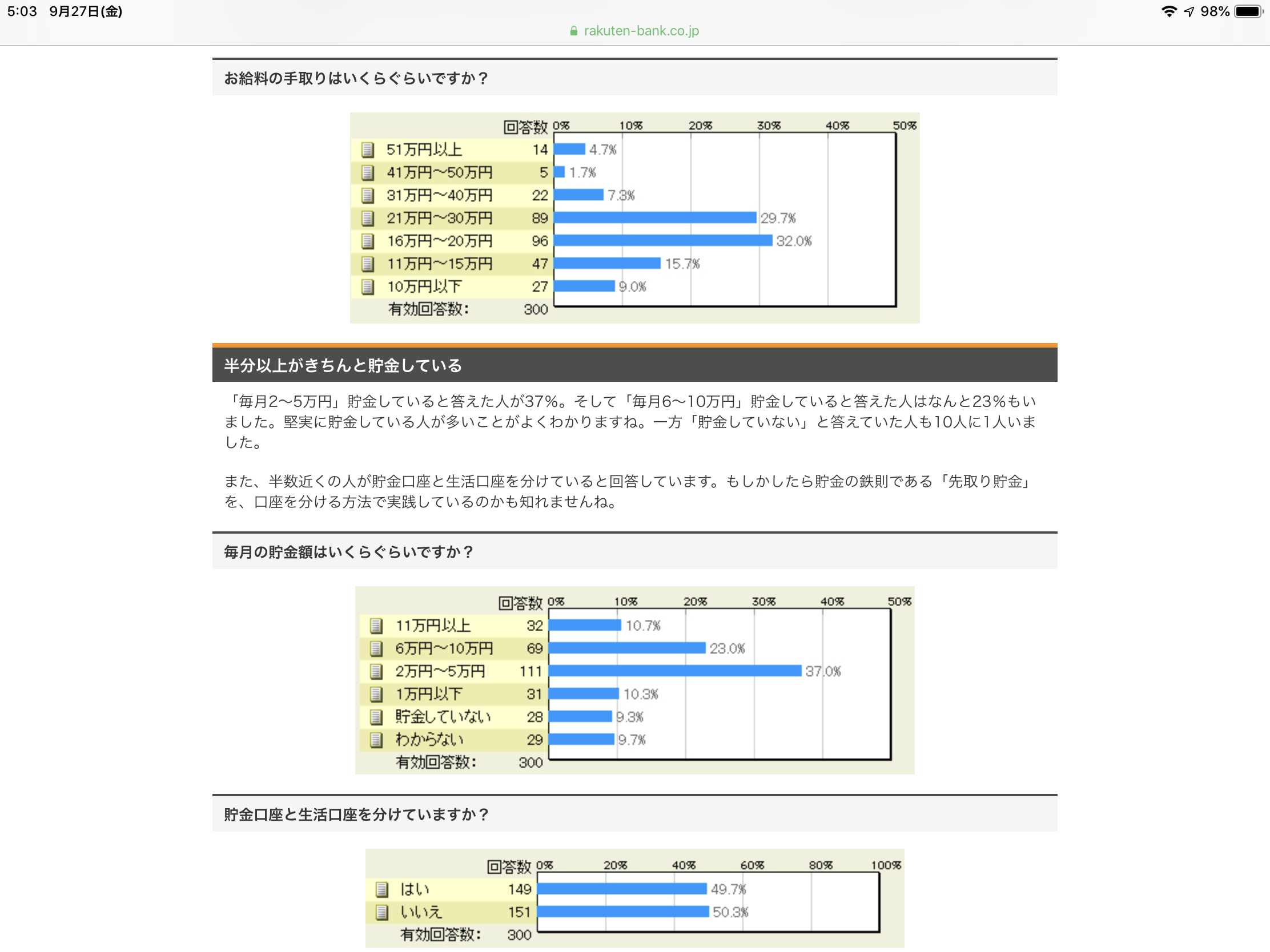

楽天銀行が行ったアンケートでは、20代の手取りは、32%が16~20万円、29.7%が21~30万円という結果でした。

そして、毎月2~5万円貯金している人が37%、毎月6~10万円貯金している人が23%もいました。

中には10人に1人「貯金していない」という人がいるものの、半数近くが毎月2万円以上堅実に貯蓄しているようです。

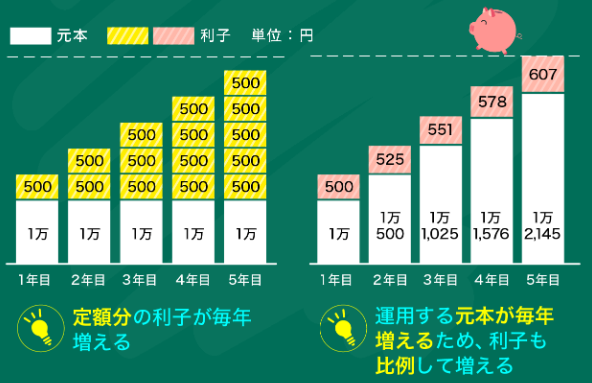

この毎月貯蓄する2万円の半分、例えば毎月1万円を投資に回すことで、ただ貯蓄をするよりも「複利効果」で将来大きく増やすことができます。

- 複利効果とは?

-

複利効果とは、利息が利息を生み加速度的に資産が増えることをいいます。この複利効果は、運用期間が長いほどその効果は大きくなるため、 若い20代から運用を始めることで、複利効果の恩恵を最大限に受けることができます。

◼️複利効果

毎月同じ1万円を貯めても、定期預金にただ貯金するよりも利回り3%の商品に投資するだけで40年後445万円もの差が生まれ、複利効果の大きさが分かると思います。10年後 20年後 30年後 40年後 毎月10,000円貯蓄

(定期預金0.01%)¥1,200,595 ¥2,402,392 ¥3,605,390 ¥4,809,593 毎月10,000円投資

(利回り3%)¥1,397,414 ¥3,283,020 ¥5,827,369 ¥9,260,595 毎月10,000円投資

(利回り5%)¥1,552,823 ¥4,110,337 ¥8,322,586 ¥15,260,202 毎月10,000円投資

(利回り7%)¥1,730,848 ¥5,209,267 ¥12,199,710 ¥26,248,134

20~30代で投資をすることのメリット・デメリット

では、投資を始めようと思ったとき、投資のメリット・デメリットを理解しておきましょう。

◼️メリット

![]() 投資の勉強をする時間がある

投資の勉強をする時間がある

結婚したり、年齢が上がり仕事の負荷が上がってくると、投資の勉強をする時間がなくなってしまいます。デジタルネイティブである20代は、インターネットを駆使して、投資について学びましょう。さらに、ネット証券なら、動画セミナーや投資初心者のためのコンテンツが豊富に揃っています。

一方、価値の本質を大事にする20代は、自分の時間を有効活用して趣味などを楽しみたい世代です。そんな方には、AIが自動で資産運用してくれるロボアドを活用して、投資の勉強に時間を割かなくても資産運用することができます。

![]() 運用期間が長いため少額でも低リスクの低利回りでも目標金額に到達しやすい

運用期間が長いため少額でも低リスクの低利回りでも目標金額に到達しやすい

| 利回り3% | 30歳 | 35歳 |

|---|---|---|

| 25歳~(毎月2万円) | 約129万円 | 約279万円 |

| 30歳~(毎月2万円) | 0円 | 約129万円 |

| 30歳~(毎月5万円) | 0円 | 約323万円 |

例えば、35歳までに300万円の目標金額を達成するためには、利回り3%で25歳から始めれば、毎月2万程度の投資ですが、30歳からだと毎月5万円弱の投資が必要になってしまいます。 20代の早いうちから始めることで、大きな目標金額でも毎月少しの負担で達成させることができます。

![]() 運用期間が長いことで複利効果が大きくなる

運用期間が長いことで複利効果が大きくなる

複利効果は、運用期間が長いほど大きくなります。20代の早くから始めることで運用期間を長くすることができます。30代になると、結婚・住宅購入・子供の教育費など大きな出費が多いため、収入が増えていても20代より貯めにくくなるかもしれません。

◼️デメリット

![]() 引き出しにくい

引き出しにくい

投資をしてもいつでも売却して引き出しすることはできますが、短期で売買すると利益も小さくなってしまい複利効果も小さくなってしまうため、長く預けておくことが必要です。また、価格が変動するため、いつでも元本以上になっているわけではなく、下がっているときに売却すると損をしてしまいます。入用になったときに、たまたま値下がりしていると損をして引き出すことになってしまいます。

そのため、出来るだけ普段使わない予定の資金で運用するのが良いでしょう。毎月10万円など無理してしまうと普段の生活に余裕がなくなってしまうため、毎月1万円からでも少しずつ投資していくのがおすすめです。

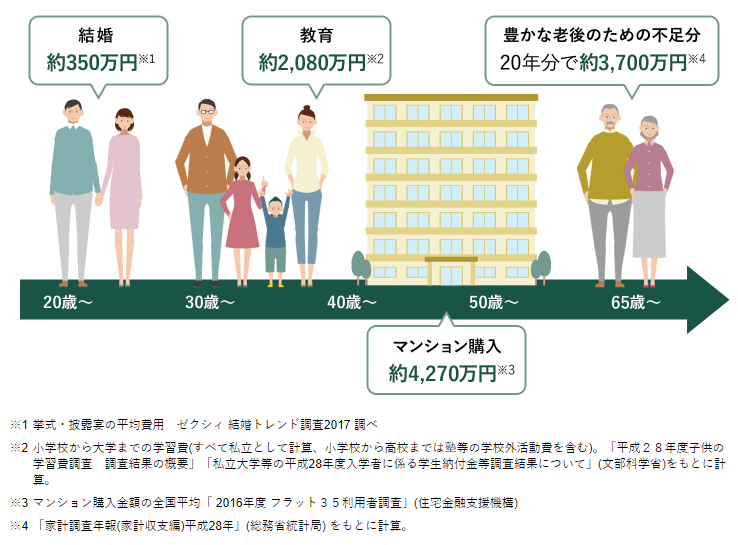

今後のライフイベントってどれくらいの資金がかかるの?

結婚資金はそんなに心配しなくてもいい

20代だと一番近いところで、結婚資金の350万円(結婚資金費用)でしょう。 ご祝儀制の披露宴や披露パーティをした人が受け取ったご祝儀は約平均231万円となっており、実質119万円を夫婦2人で負担することになります。一方で、親からの結婚費用援助額は平均182万円となっており、親の援助が得られる方は結婚資金の実質負担はなくなります。

(参考)「ゼクシィ結婚トレンド調査2017リクルート社調べ

https://souken.zexy.net/data/trend2018

/XY_MT18_release_00zenkoku.pdf

住宅資金の頭金は450万円程度準備したい

次に、考えられるのが住宅資金です。

住宅資金は平均総額約4,000万円程度かかり、そのうち頭金が平均450万円、住宅ローン平均約3,500万円程度を借りているようです。半数以上が30代で住宅購入していることを考えると30代までにはこの頭金を貯めていることが必要です。

頭金の450万円のうち、300万円を投資で貯めるなら利回り3%で、22歳から32歳まで毎月25,000円積立すると達成することができます。

(参考)2017年度「フラット35利用者調査」

https://www.jhf.go.jp/files/400346708.pdf

住宅購入後は、教育資金と老後資金を両輪で貯めていく必要があります。

教育費は進学状況によって大きく変わる

教育費として、一番準備しておきたいのが大学進学費用でしょう。国公立か私立かにより大きく金額は異なりますが、想定される費用は以下の通りになります。

| 大学の種類 | 4年間の費用 |

|---|---|

| 国公立・自宅通学(4年) | 約540万円 |

| 国公立・自宅外(4年) | 約949万円 |

| 私立文系・自宅(4年) | 約730万円 |

| 私立文系・自宅外(4年) | 約1,131万円 |

| 私立理系・自宅(4年) | 約827万円 |

| 私立理系・自宅外(4年) | 約1,227万円 |

(参考)平成31年3月20日 日本政策金融公庫「平成30年度 教育費負担の実態調査」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_h30.pdf

教育費は、こどもが生まれたら、 運用益が非課税になるつみたてNISA口座で投信積立するのがおすすめです。

◼️つみたてNISA概要

| 利用できる方 | 日本居住の20歳以上の方 |

|---|---|

| 投資対象 | 金融庁指定の長期資産形成に適した一定の投資信託 |

| 非課税対象 | 上記投資信託から得られる売却益と分配金 |

| 口座開設可能数 | 1人1口座 (一般)NISAとの併用不可 |

| 非課税投資枠 | 新規投資額毎年40万円上限 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

つみたてNISA は、金融庁指定の長期運用に適した、購入手数料無料で、保有期間中にかかる信託報酬が低い投資信託を積み立てすることで、運用益が非課税になります。

証券会社で、新規口座開設と同時につみたてNISA口座も開設することができます。

例えば、つみたてNISAで毎月3万円を利回り3%でこどもが大学に入学するときの18年後まで積み立てると、8,578,210円貯めることができます。また、別途元本保証の学資保険でも貯めておきましょう。

豊かな老後を過ごすためには夫婦で3,700万円必要!

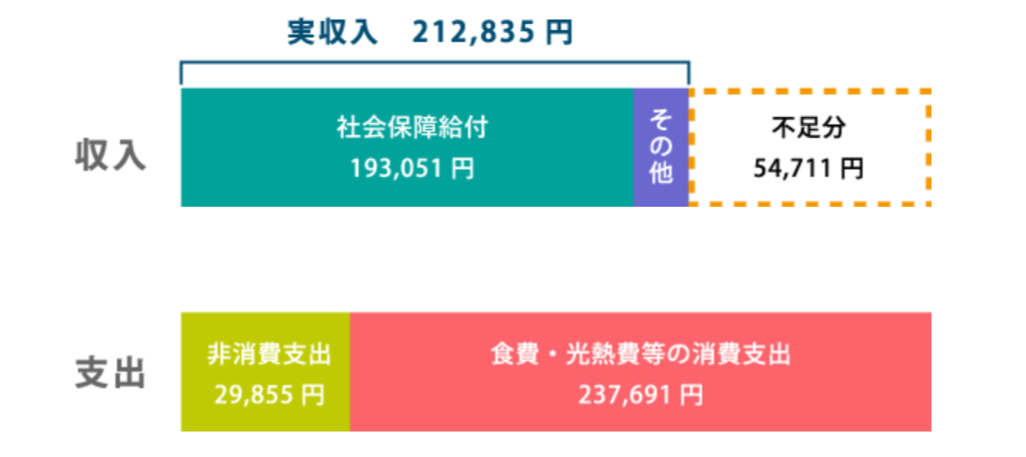

テレビや新聞で話題になった「老後2,000万円問題」は、会社員の夫と専業主婦の平均的なモデル世帯が、老後の収支として毎月5万円不足するため、資産を切り崩していくことから 老後に2,000万円必要とするとの内容でした。

さらに、豊かな老後を過ごすには更に10万円が必要だと仮定すると、約3,700万円必要になります。20代の若いうちからiDeCoを使った資産形成が大切です。iDeCoは、毎月5,000円からできる老後資金を貯めるための制度で、掛金が全額所得控除、運用益も非課税、受取時も退職所得控除もしくは公的年金等控除が受けられます。

例えば、iDeCoで22歳から60歳まで5,000円積み立てすると、4,630,298円となります。

iDeCoは、60歳まで引き出せないため、若いうちは最低投資額の5,000円から始めるなど無理のないようにコツコツ貯めておき、余裕ができたら上限額(会社員企業年金あり12,000円~20,000円、企業年金なし23,000円)まで貯めていきましょう。

※加入者が受取前に亡くなってしまった場合は、遺族の方が「死亡一時金」として口座残高に相当する金額を受け取る事ができます

ただし、企業型拠出年金のある会社で勤めている場合、会社の規約によってiDeCoに加入できないケースもありますので注意が必要です。

20~30代の方におすすめの投資法3選

◼️おすすめの投資法比較

| ロボアドバイザー | つみたてNISA | iDeCo | |

|---|---|---|---|

| 概要 | 簡単な質問に答えて投資意向に沿った資産運用をAIが自動で行う | 一定の投資信託を一定金額積み立てる | 毎月一定金額、定期預金、投資信託などを積み立てる |

| 投資対象 | 投資信託、ETF | 投資信託 | 定期預金、投資信託、年金保険 |

| 取引手数料 | 無料 | 無料 | 無料 |

| 管理費用 | 1%程度 | 0.5%以下 | 1%以下 |

| 税金 | 運用益に対して20.315% | 非課税 | 非課税 |

つみたてNISAやiDeCoは、はじめに銘柄選択が必要で、売買タイミングの見極めを必要となります。したがって、投資の勉強が必要となってきますが、つみたてNISAなら、投資は怖いと感じる方はお試しで、100円から積立することができます。iDeCoは5,000円からとなります。

一方、 ロボアドは銘柄選択や売買を自動で行なってくれるため、投資の勉強をしなくても資産運用できるため、時間を有意義に使いたい20代の方におすすめです。初回のみ10万円の入金必要ですが、積み立ては1万円から可能となっています。

- ETF(=上場投資信託)とは?

-

ETFとは投資信託に似た特徴を持っていますが、大きく違うのが「上場しているか否か」です。

ETF 投資信託 上場 上場 非上場 取引場所 証券会社 販売会社(証券会社、銀行 等) 取引可能時間 取引所が開いてる時間ならいつでも 通常15時まで 価格価格 常に変動する価格で取引 1日1回算出される基準価額で取引

つまりは、株式のように取引できる投資信託、というイメージで良いでしょう。

おすすめの証券会社6社比較

◼️おすすめの証券会社6社

| ロボアド | ロボアド手数料(税込) | つみたてNISA | つみたてNISA銘柄数 | ||

|---|---|---|---|---|---|

ウェルスナビ |

○ | (預かり資産の)1.1% | × | - | |

SBI証券 |

○ | 1.1% | ○ | 160本 | |

松井証券 |

○ | 無料 | ○ | 152本 | |

SBIネオモバイル証券 |

○ | 1.1% | × | - | |

マネックス証券 |

○ | 1.0095% | ○ | 149本 |

投資に手間をかけたくないならWealthNaviのロボアド

WealthNavi

①「長期・積立・分散」に基づいた資産運用

②手数料はたったの(預かり資産)年率1.1%(税込)

③スマホ1つで「手軽」に投資ができる

④10万円から資産運用可能!

ロボアドは、お金を預けて、簡単な質問に答えるだけで投資意向に沿った資産運用を自動で行なってくれます。「投資経験が浅く何に投資したらいいか分からない」「仕事、生活、趣味に忙しく、投資に割いている時間がない」方には、お金を預けるだけで、資産運用してくれるので便利です。

特に、ロボアドならウェルスナビがおすすめです。ロボアドの中でも、資産・運用者数第1位で、SBI証券やSBIネオモバイル証券で取り扱っているロボアドもウェルスナビが提供しています。ウェルスナビとSBI証券の「WealthNavi for SBI証券」は初回入金額が10万円からですが、最初は少額から始めたいという方は、SBIネオモバイル証券なら1万円からスタートできます。

ロボアドの中で特にウェルスナビがおすすめな理由は以下の6つです。

WealthNaviがおすすめな6つの理由

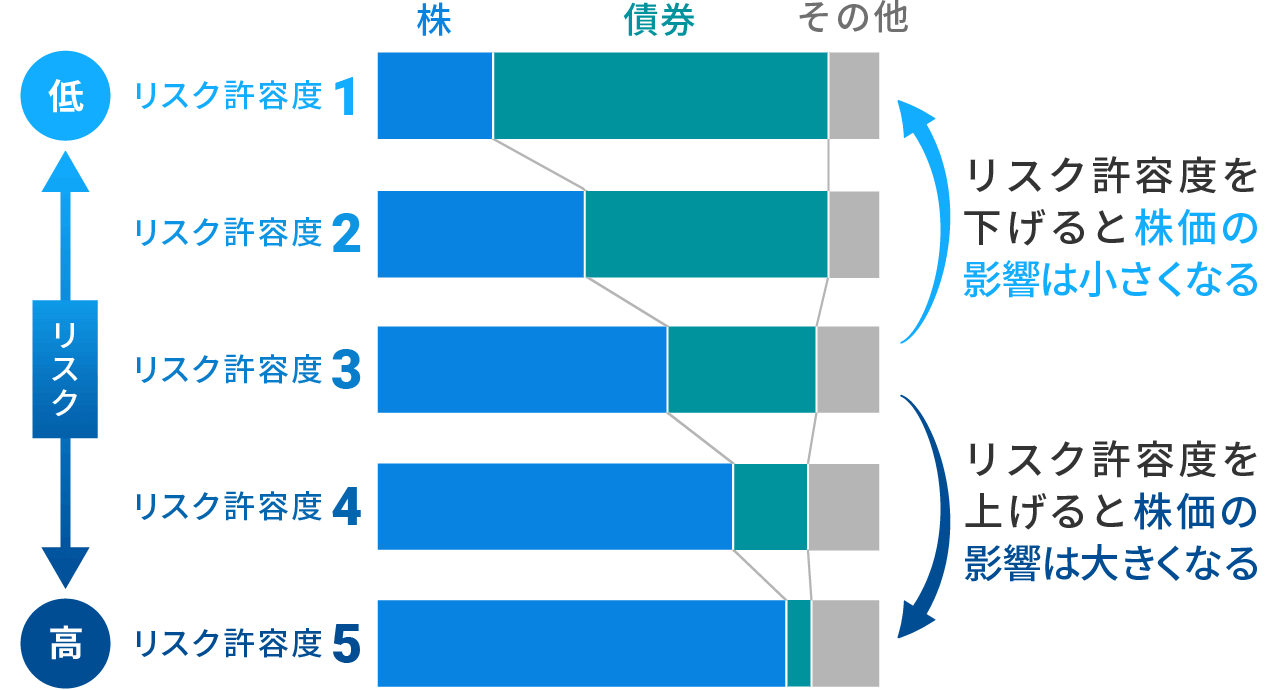

① 最短1分で自分の正確にあった投資ができる

ウェルスナビではいくつかの簡単な質問に答えるだけで、その人のストレス耐性を分析して、それにあった商品を提案・運用してくれます。

リスク許容度は1~5まで存在して、数字が大きくなるほどリスクは大きくなりますが、その分リターンも大きくなります。

②WealthNaviは運用実績が良い

ウェルスナビは、主に米国上場のETFで運用しています。

米国ETFは、国内ETFと比較すると債券や新興国、REITなどあらゆる種類があり、その上管理費用が非常に低いため、高いパフォーマンスを出しやすいのが特長です。

そのため、ウェルスナビの保有期間中にかかる手数料も預かり資産の1%と低く、自動積立や売買手数料は無料なため、その分良い運用実績を出し易いと言えます。

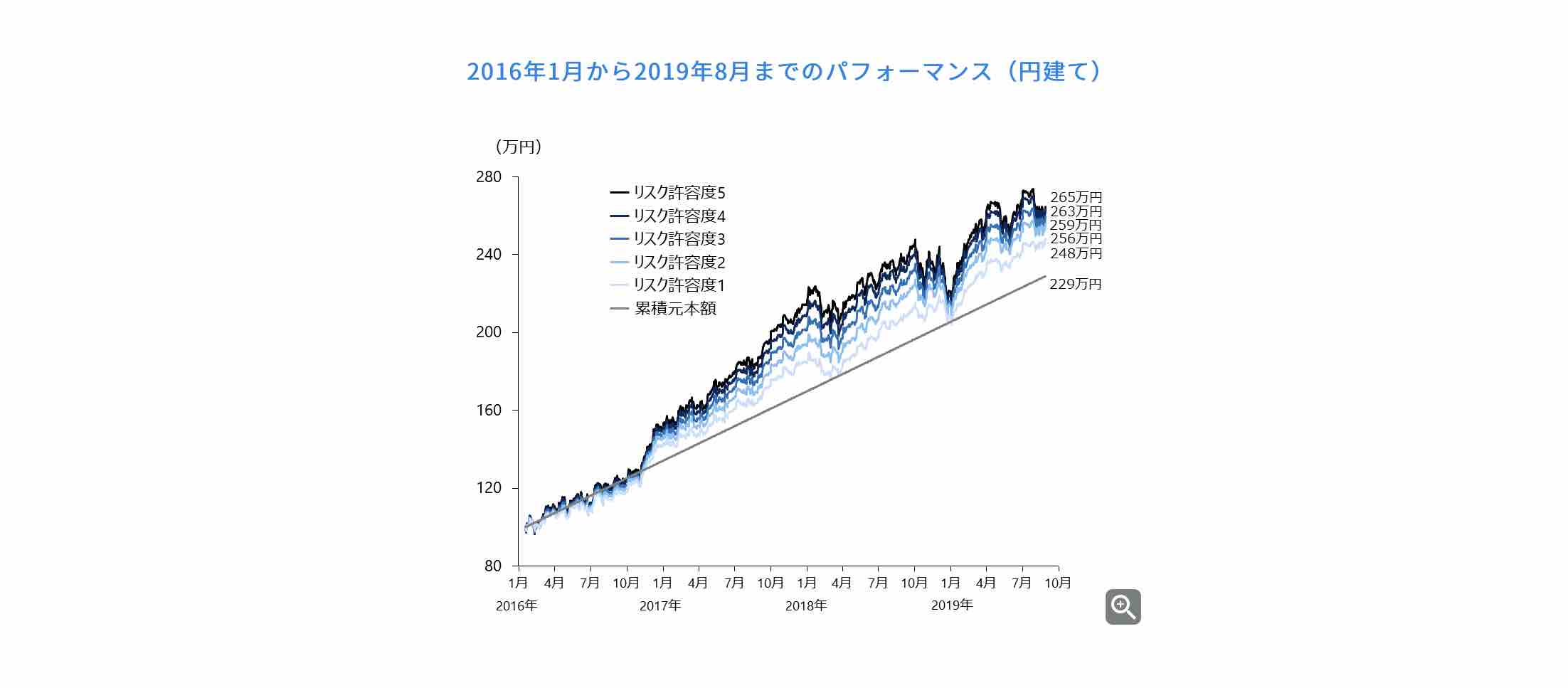

ウェルスナビは2017年だけでなく、長期運用においても好成績となっています。

2016年1月の運用開始時に100万円を預けて、翌月から毎月3万円ずつ積立した場合、2019年8月まででリスク許容度5の場合、合計229万円拠出して、265万円(+15.6%)と安定的に資産が増えている状況です。

③低い手数料

ウェルスナビは、運用中にかかる信託報酬が非常に低い米国上場のETFで運用されているためコストが低く、運用パフォーマンスが高い実績がでています。ロボアドにかかる管理手数料は1%ですが、3,000万円以上は0.5%となり、6ヶ月毎に長期割りで200万円まで年率0.01%割引・200万円以上年率0.02%割引されます。

④WealthNaviはノーベル賞受賞者の提案した理論に基づいた資産運用プロセス

ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズムから、顧客に合うポートフォリオを自動で構築し売買します。

⑤WealthNaviは大手金融機関ベンチャーキャピタルによる出資

ウェルスナビは、「SMBC ベンチャーキャピタル(三井住友銀行グループ)」「みずほ」「三菱UFJキャピタル」「DBJキャピタル(日本政策投資銀行グループ)」などの大手金融機関による出資を受けているため、ベンチャー企業というものの、安心して取引できます。

⑥WealthNaviの自動税金最適化(DeTAX)

顧客の譲渡益に対する税負担を自動的に最適化する機能「DeTAX」が標準搭載されています。

例えば、分配金の受取やリバランスにより値上がりしたETFの売却をした場合、利益が発生し、利益に対して税金20.315%の税負担がかかります。そこで、ポートフォリオで含み損がある銘柄を1度売却して損失確定し、また同じ価格で買い戻すことにより、損失と利益を相殺して税負担を減らすことができます。ロボアドが自動的に税負担を増やさないよう計算して自動売買してくれるので便利なサービスです。

⑦初心者でも取引しやすいアプリ

アプリののデザインは、2018年『GOOD DESIGN AWARD(グッドデザイン賞)』を受賞しています。アプリは、誰でも気軽に始められるシンプルで分かりやすい画面となっています。

自動で税金を最適化してくれる口座

税金最適化機能「DeTAX」で納税額を最適化してくれる。

ポートフォリオの自動構築から、税金のことまで、全自動で運用ができる。

8つの投資銘柄があり、それぞれで最も優れているものへ投資しているので、比較的安定した運用益を期待できる。

運用手数料(年) |

1.1%※税込 |

|---|---|

運用コース数 |

5本 |

最低必要資金 |

1万円 |

最低積立金額 |

1万円 |

利用者数 |

|

スマホで取引 |

〇 |

特徴 |

税金最適化機能搭載 |