NISAで5年後に非課税期間が終わったらできる3つの事。非課税期間を延長できる「ロールオーバー」とは?

| メリットが多いNISA対応3口座比較 | |||

|---|---|---|---|

|

カブドットコム証券 |

|||

| 国内株式取引手数料 | 無料 | 無料 | 無料 |

| 海外株式 | 米国・中国(香港、上海A株)・アセアン | 米国・中国 | × |

| 投資信託銘柄数 | 2,671 | 1,178 | 1,093 |

| ポイント還元 | |||

|

|

||

NISAで5年たった場合はどうなるの?

NISAとは?

NISAは、株式や投資信託などに投資して売却したときにかかる税金が非課税になる制度です。通常、株式や投資信託に投資した際に得られる、配当金・分配金や売却益には、所得税・住民税・特別復興所得税の20.315%の税金がかかりますが、NISA口座での投資なら非課税で利益を受け取るができます。

NISAには、「一般NISA」、「ジュニアNISA」、「つみたてNISA」の3種類があり、それぞれ利用できる年齢や商品(株、投資信託など)、非課税の期間、非課税額に違いがあります。

ロールオーバーができるできるのは、NISAのうち「一般NISA」と「ジュニアNISA」です。つみたてNISAはロールオーバーすることができません。

| 一般NISA概要 | |

|---|---|

| 利用できる方 | 日本在住の20歳以上の方 |

| 投資対象 | 株式・投資信託・ETF・REITなど |

| 口座開設数 | 1人1口座 つみたてNISAと併用不可 |

| 非課税投資枠 | 新規投資金額毎年120万円上限 (合計600万円) |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2014年~2023年 |

| ジュニアNISA概要 | |

|---|---|

| 利用できる方 | 日本在住の0歳~19歳の方 (口座開設時の年の1月1日時点) |

| 投資対象 | 株式・投資信託・ETF・REITなど |

| 口座開設数 | 1人1口座 |

| 非課税投資枠 | 新規投資金額毎年80万円上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 払出 | 18歳まで(高校3年生の12月31日まで)払出付加 |

ロールオーバーとは?

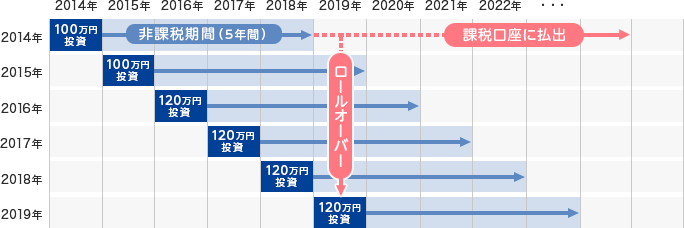

一般NISA、ジュニアNISAの非課税期間は最長5年間となっており、5年以内に売却しないと通常6年目から課税されてしまいます。例え ば2015年にNISAで投資した非課税投資枠は2019年末に非課税期間が終了します。

そこで、非課税期間が終了するNISAで投資した資金に関してどうするかは、3つの選択肢があります。

1.非課税期間内に売却する

非課税期間の5年以内に売却すれば非課税となります。

2.課税口座に移す

課税口座に払い出すと、払出時点の時価が取得価額となり払い出す前の値上がり益は実質非課税となります。

3.ロールオーバーする

ロールオーバーとは、非課税期間が終了した資産を翌年6年目のNISA買付可能枠を使用して、移し換えることをいいます。売却せずにNISAの非課税期間が終了したら、非課税期間を延長するのか、特定口座の課税口座に払い出すのか選択することになります。

ただし、ロールオーバーは一般NISAのみの制度で、つみたてNISAではロールオーバーをすることはできません。

■ロールオーバーの仕組み

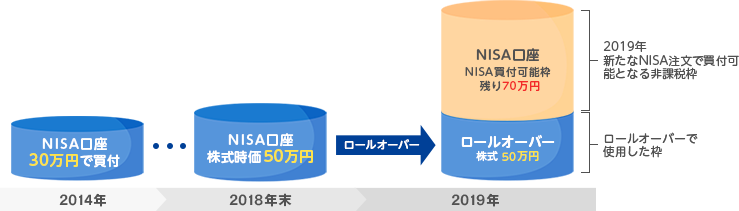

ロールオーバー資金がNISA投資可能枠より少ないとき(投資枠120万円で計算)

| 50万円分をロールオーバーする場合 | ||

|---|---|---|

| NISA買付可能枠 | ロールオーバー資金 | 残りのNISA買付可能枠 |

| 120万円 | 50万円 | 70万円 |

【NISA投資可能枠120万円】-【ロールオーバー資金50万円】=70万円

2014年にNISA口座で投資して、2019年末期限の資金を2020年のNISA投資可能枠を使用する場合、2020年は残りの70万円の枠内で新たにNISA口座での投資が可能です。

ロールオーバー資金がNISA投資可能枠より大きいとき(投資枠120万円で計算)

| 150万円分をロールオーバーする場合 | ||

|---|---|---|

| NISA買付可能枠 | ロールオーバー資金 | 残りのNISA買付可能枠 |

| 120万円 | 150万円 | -30万円(全額ロールオーバーは可能) |

2014年NISA口座で投資して、2019年末に150万円となり2020年のNISA投資可能枠を使用する場合、120万円を超えていても全額移すことができますが、2020年のNISA枠で新たに新規投資することはできません。

ロールオーバーする場合、「非課税口座内上場株式等移管依頼書」(NISAロールオーバー申込書)を証券会社の定める期限までに提出すると手続きできます。そして、非課税期間が終了する年の全ての資金を一括で移すことも可能ですが、個別にロールオーバーするかしないかを選択することもできます。

では、次にロールオーバーはどのような時に使うべきなのかをご紹介します。

ロールオーバーをするべき条件

ロールオーバーをするべき3つの条件

①含み損が発生している

5年間の非課税期間で値下がりし、含み損が発生しているが今後は値上がりする見込みならばロールオーバーをするべきでしょう。

例えば、NISA口座で100万円の買付し、50万円まで値下がりして課税口座に移すと買付価額が50万円とされるためそのあと100万円まで値上がりすると、NISA口座ではもとの価格に戻ったことになりますが、課税口座で50万円が利益とされ50万円の利益に課税されてしまいます。

値下がりしてもとの価格に戻りそうならロールオーバーが最適です。

②含み益があり今後株価が上がると考えられる

5年間の非課税期間で値上がりして、更に今後も値上がりすると見込める場合でもロールオーバーをするべきでしょう。

今後も値上がりするのであれば売却するのは利益を放棄することになり、課税口座に移せば、課税口座移管後値上がりすると課税されてしまいます。したがって、今後の値上がりを非課税で享受するためにロールオーバーするのが最適です。

③ 配当や優待を継続的に受け取りたい場合

株価は横ばいだが、高配当で毎年非課税の配当金を受け取っていた場合もロールオーバーをするべきでしょう。

高配当の非課税で配当金を受け取れるのであれば、今後もロールオーバーして非課税で配当金を受け取るのがおすすめです。

では、5年後に含み益が生じていた場合は?

ロールオーバーしないべき1つの条件

NISA非課税期間終了後、含み損を抱えて今後戻る見込みがある場合はロールオーバーするのがおすすめですが、含み益の場合はどうでしょう。

含み益の場合、課税口座に移管される場合値上がりした時価で移管されます。

(例)NISA口座でA株式を時価100万円で買付

→NISA非課税期間終了時、時価120万円に

→A株式を120万円で買付したとして課税口座に移管

・課税されるパターン

A株式が時価140万円とさらに値上がりした場合、【(140万円-120万円)×20.315%=40,630円】の課税とされます。

・課税されないパターン

A株式が100万円に値下がりした場合、【100万円-120万円=-20万円】と-20万円は損益通算が可能となります。

したがって、株価がさらに上昇すると考える場合や配当目的で長期で保有したい場合もロールオーバーするのがおすすめですが、値上がりする見込みがない場合は、ロールオーバーせず売却するのが良いでしょう。

課税口座に移すメリットはあるの?

課税口座に移すメリットはありません。値下がり時に売却すると課税口座であれば、損益通算が可能となりますが、値下がりすると考えるなら値下がり前に売却しましょう。

ロールオーバー手続きをしないと、自動的に課税口座に移管されますので注意しましょう。

ロールオーバーに必要な4つの事

1.ロールオーバーには手続きが必要

非課税期間が終了するNISA口座の金融資産について、年末までに手続きをしないと自動的に課税口座に移管されてしまいます。

2.2019年以降に買付のNISA口座での金融資産はロールオーバーができない

ロールオーバーは、非課税期間終了時翌年度のNISA投資枠を使用するため、NISA口座の新規投資は2023年までとなっているため、現行制度通り2023年に新規買付が終了するのであれば、2019年以降買付の金融資産をロールオーバーすることができません。

3.NISA口座の金融機関を変更した場合、ロールオーバーできない

ロールオーバーは同一金融機関通しでないとできないため、NISA口座の金融機関を変更した場合は、ロールオーバーできません。

ロールオーバーできない例

・A証券のNISA口座でB株買付→C証券にNISA口座変更

ロールオーバーできる例

・A証券のNISA口座でB株買付→A証券でロールオーバー

・A証券のNISAでB株買付→C証券にNISA口座変更→A証券にNISA口座変更

4.NISA口座からつみたてNISAに変更した場合

NISA口座には「一般NISA」「つみたてNISA」があり、つみたてNISAはそもそもロールオーバーができない仕組みとなっています。

つみたてNISAを利用していない年であれば、一般NISAに変更することも可能でその場合は、ロールオーバーができます。

5年間付き合うのにおすすめの金融機関を紹介

長い間利用する金融機関は慎重に決めたいところです。そこで、おすすめの金融機関はネット専業証券の楽天証券です。

楽天証券をお勧めする4つの理由

楽天証券なら投資信託の買付で1%のポイントが貯まる!

楽天証券では投資信託の積立で楽天カードを使用することが出来、100円につき、1ポイントの楽天ポイントが付与されます。

また、その付与されたポイントでさらに投資信託を買付することもできます。

投資信託の利回りは、平均年4~5%だといわれています。

楽天証券で投資信託を買い付けるだけで約3カ月分の利益が確実に手に入るので、投資信託にも投資をするならば楽天証券一択といえるでしょう。

楽天カードでの投資信託の買付は月5万円までとなっています。

1年に換算すると6,000ポイント貯めることができます。

コストが低いネット証券がお得!

| NISA口座 金融機関比較 | ||||

|---|---|---|---|---|

| コスト | 取扱銘柄数 | 情報獲得のしやすさ | 引越し対応 | |

| 都市銀行 | △ | △ | ◯ | ◯ |

| 地方銀行 | △ | △ | ◯ | × |

| 大手証券 | △ | ◎ | ◎ | ◯ |

| ネット証券 | ◎ | ◎ | △ | ◎ |

コストでいえば、ネット証券が圧倒的に安いためおすすめです。NISAでの国内株式取引手数料が無料であったり、投信積立の買付手数料がキャッシュバックされるネット証券が多いです。

情報でいえば、ネットは自分で勉強しなければならないのがデメリットですが、楽天証券は初心者でも分かりやすいユーザーの意見を反映した画面で、操作しやすくなっています。さらに、メールや「トウシル」というホームページに掲載の情報源も豊富で、ネットセミナーも開催されています。

楽天証券はNISAでの国内株式取引手数料無料で、商品ラインアップが充実

| NISA口座 ネット証券会社比較 | |||

|---|---|---|---|

| 投資信託銘柄数 | ノーロード投信 (買付手数料無料) | 海外株式 | |

| 2,671本 | 1,350本 | 米国・中国(香港、上海A株)・アセアン | |

| 1,178本 | 755本 | 米国・中国 | |

| 755本 | 643本 | × | |

| 110本 | 93本 | × | |

カブドットコム証券 |

1,093本 | 670本 | × |

DMM株 |

× | × | 米国 |

上記の表のネット証券6社は、全てNISA口座での国内株式取引手数料が無料になっています。

中でも楽天証券は、NISA口座での海外ETF買付手数料が無料で、買付手数料無料のノーロード投信が1,000本以上となっています。

また、取扱銘柄数が豊富で、投資信託取扱銘柄数は2,580本以上、米国株式約1,400銘柄、中国株式約730銘柄、アセアン株約280銘柄、海外ETF約362銘柄と充実したラインアップとなっています。

特に、中国株は、通常本土市場の株式を買付することができず香港株に投資しますが、楽天証券なら中国本土の上海A株に直接投資することができます。

楽天証券のポイントサービス

楽天証券で貯められるポイントは、楽天証券ポイントと楽天ポイントのどちらかを選択します。途中で変更したり相互に交換することも可能です。

楽天証券ポイントは、ポイントで投資信託購入ができるポイント投資やJALマイルに交換することができます。

一方、楽天ポイントで貯めている場合は、楽天グループや楽天ポイントが使える店、ポイント投資で1ポイント→1円として使用することができます。

楽天ポイント使用用途

・ポイント投資(投信通常購入、投信積立時自動充当)

・街中の楽天ポイントが使用できるお店で使用

・楽天市場など楽天グループで使用

さらに、楽天証券はポイントを貯めやすい仕組みとなっています。

ポイント付与サービス

・投信積立時楽天カードクレジットカード決済(100円→1ポイント)

・投信積立時買付手数料全額ポイントバック

・投信保有残高10万円ごとに4ポイント

・楽天証券でのポイント受取方法を「楽天ポイントコース」に設定し、1ポイント以上使用して500円以上投資信託を購入すると楽天市場のポイント倍率が投資した月+1倍

低いコスト、豊富な商品ラインアップとポイントサービスの楽天証券で、NISAを活用しましょう。

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

- このコラムに関連するコンテンツ

-

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

- 早めに作っておかないと絶対に損する!100円から積立可能なNISA対応の証券会社3選

- つみたてNISAの注意すべきデメリット3つを解説。100円の投資で年間1万円以上儲かるための裏技とは?

- NISA、つみたてNISA、iDeCoは3つのシチュエーション別に使い分けるべし!おすすめの証券会社7社比較

- 投資信託でローリスクに年間20万円安定収入を得る方法

- ロボアドとは?5つのメリット・デメリットを解説。楽天証券やSBI証券、ウェルスナビなど8社のロボアドについて徹底比較!

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

目的別で選ぶ