投資信託の始め方を初心者にも分かりやすく解説。オススメ証券会社5社比較! 手数料、税金が0円で投資できる?

投資信託を始める2つの方法

投資信託とは?

投資信託とは、「ファンド」ともいわれ、投資家から小口で集めた資金をひとつの大きな資金にして、運用の専門家が株式や債券などで運用し、その運用成果を投資家の投資金額に応じて分配される仕組みの金融商品です。

投資信託の価格を「基準価額」といい、1日1回更新され、基準価額は運用成果により変動し、元本も利益となったり損をするため元本は保障されていません。

投資信託を始める2つの方法

| 店舗がある金融機関で購入 | ネット専業証券で購入 | |

|---|---|---|

| 相談窓口 | 窓口・電話・オンラインチャット | 電話 |

| 銘柄数 | 少ない | 多い |

| 手数料 | 高い | 低い |

| 情報源 | 窓口・営業員・セミナー | インターネットセミナー・投資コラム |

表のように投資信託を始める方法は大きく

![]() 店舗がある銀行や証券会社の窓口または電話、インターネットで買う

店舗がある銀行や証券会社の窓口または電話、インターネットで買う

![]() ネット専業証券でインターネット購入

ネット専業証券でインターネット購入

の2つに分かれます。

投資信託にかかる3種の手数料

投資信託にかかる手数料として、「買付手数料」「信託報酬」「信託財産留保額」 があります。

| 買付手数料 | 買付時に買付金額の1%~3%程度 |

|---|---|

| 信託報酬 | 投資信託運用中にかかる運用コストで、年間1%~2%程度 |

| 信託財産留保額 | 売却時に売却金額から差し引かれ、0.1%~0.2%程度 |

投資信託の手数料で、信託報酬と信託財産留保額についてはどの金融機関で購入しても同じです。しかし、買付手数料は金融機関によって異なりネット専業証券で買付すると支払う手数料が少なくて済みます。

また、銘柄数が豊富なネット専業証券は、買付手数料が無料の「ノーロード投信」も豊富に揃えられています。

手数料と銘柄数の豊富さからネット専業証券がおすすめです。

100円から投資信託が始められる?

100円から投資できる投信自動積立とは?

投資信託の買い方としては、購入資金を貯めてまとまった資金で買う以外に、毎月一定金額を少額で積立する「投信自動積立」という買い方 があります。

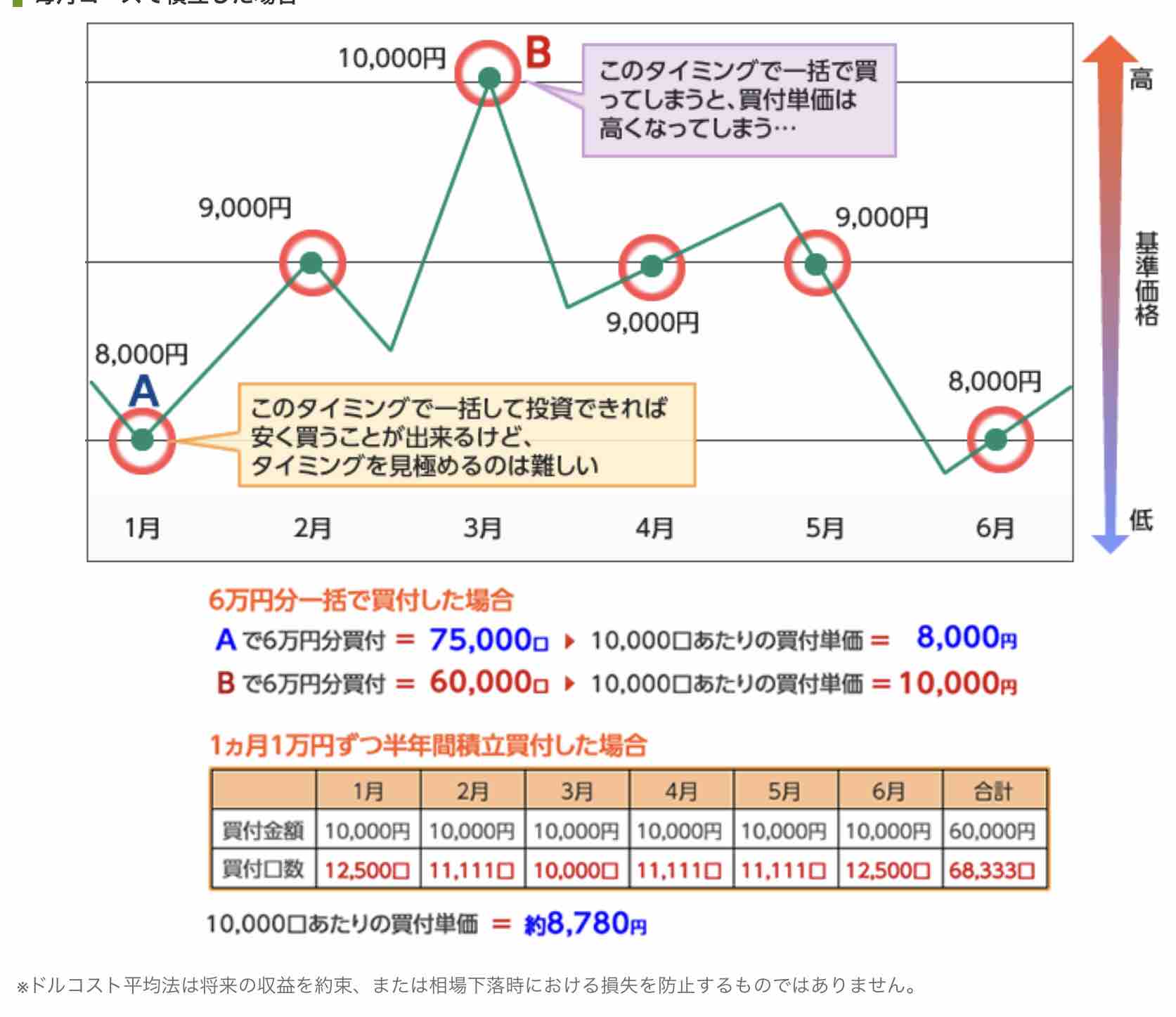

投信自動積立はネット専業証券であれば100円で始められるところもあります。少額から始められる上、「ドルコスト平均法」で買付単価をひき下げる効果があります。

- ドルコスト平均法とは?

「ドルコスト平均法」とは、投資信託などの金融商品を一定金額買付することで、まとめて一括で購入するときに比べて高値づかみするリスクを回避できる投資手法 です。

例えば、毎月一定金額投資信託を購入すると、基準価額が高いときは口数が少なくなり、基準価額が低いときは口数を多く買うことができます。

※SBI証券より

※SBI証券より

少額で気軽に始められる金融機関は?

初めて投資信託を購入するときは気軽に少額から始めてみたいものです。どの金融機関なら気軽な金額から始められるのか、投信自動積立の最低金額を比較してみましょう。

◼️金融機関別 投信積立最低積立額

| 最低積立金額 | |

|---|---|

| ゆうちょ銀行 | 店頭・電話:5,000円以上 1,000円単位 インターネット:1,000円以上1,000円単位 |

| 三菱UFJ銀行 | 窓口:1万円以上1円単位 インターネットバンキング:5,000円以上1円単位 (インターネット通知) 「Eco通知」なら1,000円以上1円単位 |

SBI証券 |

100円以上1円単位 |

楽天証券 |

100円以上1円単位 |

カブドットコム証券 |

100円以上1円単位 (2019年3月10日~) |

銀行や店舗のある大手証券会社は1万円以上1円単位からの投資がほとんどで、ネット専業証券は100円から投資ができます。

投信積立なら「つみたてNISA」で手数料、税金が0円!

つみたてNISAとは、2018年からスタートした長期で投資信託を積立、資産形成をする方を支援する非課税制度です。

つみたてNISAの特徴

◼️つみたてNISA概要

| 利用できる方 | 日本在住の20歳以上の方 |

|---|---|

| 投資対象 | 一定の投資信託 |

| 口座開設数 | 1人1口座 一般NISAと併用不可 |

| 非課税投資枠 | 新規投資金額毎年40万円上限 (合計800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

・分配金と売却益が非課税

つみたてNISAで投資した金融商品にかかる分配金や売却益は非課税となります。分配金を非課税で受け取るためには、分配金を証券口座で受け取る「株式数比例配分方式」に事前設定しておく必要があるため注意しましょう。

・株式投資信託と一部ETF以外の金融商品(株式など)は対象外

一般NISAで対象となる株式やETFは対象外となり、金融庁の指定する株式投資信託と一部ETFのみが対象となります。株式や毎月分配型投資信託、ETFや海外ETF、REITに投資したい場合は一般NISAを選択しましょう。

一般NISA、つみたてNISAともに債券や債券のみで運用されている公社債投資信託には投資できません。

| つみたてNISA | 一般NISA | ジュニアNISA | |

|---|---|---|---|

| 年間投資枠 | 一定の投資信託等 | 上場株式、投資信託等 | 上場株式、投資信託等 |

・年間上限額は40万円

| つみたてNISA | 一般NISA | ジュニアNISA | |

|---|---|---|---|

| 年間投資枠 | 40万 | 120万円 | 80万円 |

年間投資金額が40万円を超えて投資したい場合は、非課税期間は5年となりますが一般NISAが最適でしょう。

・一般NISAと併用できない

20歳以上で利用できる非課税制度として「一般NISA」と「つみたてNISA」がありますが、どちらか1つを選択しなければなりません。翌年に変更することもできます。

・金融庁の指定する長期の積立・分散投資に適した一定の投資信託が対象

金融庁が指定する長期積立に適した投資信託を選定しているため、初心者でも投資しやすい制度です。

さらに、つみたてNISA対象の投資信託は全て買付手数料無料、信託報酬が低いものとなっています。

・金融機関の変更は1年に1回

年に何回も変更できるわけではないため、金融機関の選定は慎重に行いましょう。投資に慣れてくると商品ラインナップに不満を感じて金融機関変更をするパターンが多くなっています。最初から投信銘柄数が豊富な証券会社を選択するのが良いでしょう。

以上のように、投資信託を買付手数料・税金0円で買付することができますが、実際にはどのようなステップを踏めば良いのかご紹介します。

投資信託を始めるためのステップ

1. 資産運用計画を立てる

毎月どのくらい積立、どのくらいの資産形成をしたいか計画します。

◼計画例

10年後に300万円の資産をつくりたい。つみたてNISAの上限額内で投資したい。

| リターン許容度 | 毎月積立額 | 年間積立額 |

|---|---|---|

| 1%(リスクの低い商品で運用) | 23,781円 | 285,372円 |

| 3%(リスク中程度の商品で運用) | 21,468円 | 257,616円 |

| 5%(リスク高めの商品で運用) | 19,320円 | 231,840円 |

300万円の目標額を達成するための、積立額を決定します。リターンはリスクに比例するため、リスク許容度をベースに目標リターンを設定することで、毎月どのくらい積立すれば良いのか決めることができます。

2. 購入する投資信託を選択

リターン目標が低ければ債券を組みれたリスクの低い投信を選びましょう。逆にリターン目標が高くリスク許容度が高ければ、海外株式や海外REIT、または新興国株式を組み入れた投資信託への投資を考えます。

◼️リスク許容度別 おすすめのつみたてNISA対象投資信託

| リスク許容度 | 銘柄 | 運用先 |

|---|---|---|

| 低い | たわらノーロード バランス(堅実型) | 国内株式、公社債、REIT |

| 中程度 | ひふみプラス | 国内株式、世界株式 |

| 高い | フィデリティ・米国優良株・ファンド | 米国株式 |

リスク許容度が高い程リターンを大きく狙えますが、その分値下がりリスクも大きくなるため慎重に選択しましょう。

3.口座開設をする。同時につみたてNISA口座も開設するのがおすすめ

店舗で相談しながら厳選された少数の投資信託から選択するなら銀行で口座開設すると良いでしょう。手数料をできるだけ抑えて、たくさんの種類から選びたい場合は、ネット専業証券での口座開設がおすすめです。

つみたてNISAで投資信託を購入したい場合は、口座開設と同時につみたてNISA口座開設手続きが必要です。

4.投資信託を購入

投信積立をするなら、銀行口座からの毎月自動引き落としが便利です。決めた毎月積立額を自動引き落としして、自動買付すれば買い忘れもなく目標を達成できます。

おすすめの証券会社はSBI証券!

◼️ネット証券別投信銘柄数比較

| 投資銘柄数 | 投信積立用本数 | ノーロード銘柄数 (買付手数料無料の投信) |

つみたてNISA対象銘柄数 | ||

|---|---|---|---|---|---|

| 2,660本 | 2,548本 | 1,324本 | 151本 | ||

| 2,672本 | 2,541本 | 1,353本 | 151本 | ||

| 1,174本 | 1,093本 | 747本 | 148本 | ||

| 1,086本 | 1,036本 | 660本 | 150本 | ||

| 670本 | 500本 | 615本 | 147本 |

積立頻度を自由に選択できる

SBI証券の投信積立の買付タイミングは、毎日・毎週・毎月・複数日・隔月の5種類から選ぶことができます。ただし、つみたてNISA口座での投信積立購入時には複数日と隔月の2つは選ぶことができません。

NISA枠ぎりぎり注文が便利!

投信積立は、月額積立金額×12ヶ月が「つみたてNISA枠の年間上限40万円」を超えることが想定されます。非課税枠をぎりぎりまで活用したいと考える方におすすめなのが「NISA枠ぎりぎり注文」です。 通常の場合NISA枠を超える投信積立注文は注文自体が不可となり、12月のつみたて枠での積立がキャンセルになってしまうことがあります。

NISA枠ギリギリ注文

例えば、NISA枠残り1万円・月額積立金額3万5,000円の場合、投信積立注文自体注文不可となります。そこで、NISA枠ぎりぎり注文ならNISA残り残額分のみ購入することができるんです。

◼️NISA枠残り2万円、月額積立金額3万5,000万円

・NISA枠ぎりぎり注文

2万円→NISA口座で投信購入

1万5,000円→投信購入しない

・NISA枠ぎりぎり注文+課税枠シフト注文

2万円→NISA口座で投信購入

1万5,000円→課税口座で投信購入

つみたてNISAの新規購入枠は繰越できないので、このNISAぎりぎり注文を活用して非課税制度を活用しましょう。

投信マイレージポイント

SBI証券で預かりの月間保有平均残高に応じて、SBIポイントが貯まります。 銘柄ごとに付与率は異なり、0.03%、0.05%、0.1%(1,000万円以上0.2%)が月間保有残高により付与されます。貯まったSBIポイントは、現金に交換したり、Tポイントなどの他社ポイントやマイルに交換することができます。

複数銘柄の積立に便利な「カートつみたて」

SBI証券のつみたてNISAでは、つみたてNISA専用画面があります。

SBI証券が最適です。口座開設は、ネット完結で簡単に手続きすることができます。今ならNISAまたはつみたてNISA口座で、利益を非課税にて取引できるため、NISA口座の同時開設がおすすめです。

つみたてNISA枠の利用率が一目でわかる円グラフに、つみたてNISAの積立状況を複数銘柄一目で見ることができます。少額で分散して毎月積立をしている場合は、投資状況が一目瞭然でわかる便利な画面となっています。

以上のようにネット証券でも手数料、税金0円でつみたてNISA投資するならSBI証券がおすすめです。

口座開設はネット完結で、税務署審査があり、日にちがかかるつみたてNISA口座開設手続きもSBI証券なら仮開設できるから、最短2営業日でつみたてNISA口座開設できます。

是非、SBI証券でつみたてNISAでの投資信託投資を始めてみましょう。

口座開設数最多の大人気ネット証券会社

口座開設数最多の大人気ネット証券会社。

人気のIPOをと多数取り扱っているところも◎また夜間取引が可能という点も初心者から上級者まで幅広い方に支持される理由のひとつ!

さらに、独自のサービスとして 銘柄条件検索機能は初心者には助かる機能です。まさに死角のない証券口座です!

投資信託本数※ |

|

|---|---|

つみたて投資枠商品数※ |

|

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

豊富な取扱本数とIPO件数 |

- このコラムに関連するコンテンツ

-

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

- 早めに作っておかないと絶対に損する!100円から積立可能なNISA対応の証券会社3選

- つみたてNISAの注意すべきデメリット3つを解説。100円の投資で年間1万円以上儲かるための裏技とは?

- NISA、つみたてNISA、iDeCoは3つのシチュエーション別に使い分けるべし!おすすめの証券会社7社比較

- 投資信託でローリスクに年間20万円安定収入を得る方法

- ロボアドとは?5つのメリット・デメリットを解説。楽天証券やSBI証券、ウェルスナビなど8社のロボアドについて徹底比較!

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

目的別で選ぶ