投信積立を100円から始める大きな2つのメリット。月100円の投資が30年後には20万円になる!?

100円で投信積立することのメリットは?

100円から投資できるメリットは、3つあります。

![]() 少額から投資を始めることができる

少額から投資を始めることができる

投資信託に元本保証はなく、投資経験がない方は最初に投資するときに二の足を踏んでしまうことがあると思います。しかし、100円 からであれば損をしたとしても将来の資金計画が大きく狂うことはなく、気軽に投資を始めることが可能です。

例え、100円からだとしても毎日投資信託の基準価額を見たり、経済ニュースを気にするようになり、実践的な知識を身につけること ができます。

![]() 少額投資でも分散投資できる

少額投資でも分散投資できる

株式は単元株制度があり、1銘柄が20~30万円程度するため3銘柄に投資するためには100万円程度必要となります。

100円から投資できる積立投信なら、1つの銘柄に100円から投資できるため、3銘柄に投資しても最低300円から分散投資することがで きます。まとまった資金がなくても、分散投資でリスク低減することができます。

分散の方法としては、REIT(不動産)や債券など複数の資産クラスに分散させるか米国や新興国、国内株式に分散する方法があります。また、投資信託の銘柄によっては、投資信託の投資先自体が分散されているも銘柄もあります。

分散すことで、特定の銘柄の価格が下落した場合でも投資資金全てが大きく下がるリスクを低減することができます。

![]() ドルコスト平均法

ドルコスト平均法

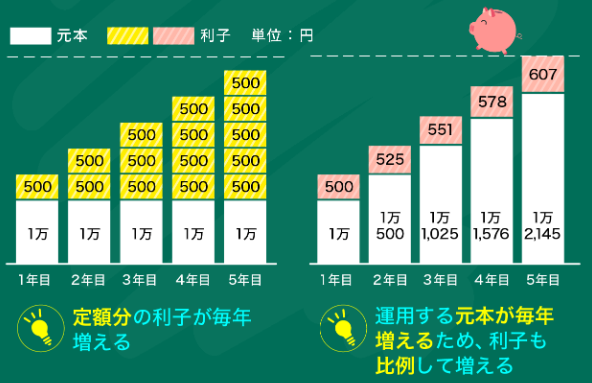

投資信託を一度にまとまった金額で買付するのではなく、毎月や毎日など少額で積立することにより「ドルコスト平均法」による効果で買付単価を下げることができます。

ドルコスト平均法とは、「価格が変動する商品を一定の間隔で定期的に、かつ一定の金額で買うことで、大きな価格変動によるリスクを避ける事ができます」

- ドルコスト平均法による効果

-

・1月に一括で5万円買付けた場合

→平均買付単価10,000円毎月1万口買付 1月 2月 3月 4月 5月 合計 基準価額 10,000 8,000 9,500 9,000 12,000 - 買付金額 60,000円 -円 -円 -円 -円 50,000円 買付口数 10,000口 10,000口 10,000口 10,000口 10,000口 50,000口 ・毎月1万円分買付(ドルコスト平均法)

→平均買付単価9,549円毎月1万円買付 1月 2月 3月 4月 5月 合計 基準価額 10,000 8,000 9,500 9,000 12,000 - 買付金額 10,000円 10,000円 10,000円 10,000円 10,000円 50,000円 買付口数 10,000口 12,500口 10,526口 11,000口 8,333口 52,359口 以上のように、同じ元本である5万円で投資を始めたとしても、ドルコスト平均法を用いれば、安い時に多く買うことができますので、買付単価を抑える事ができます。

投信積立向け大手2社比較 |

||

|---|---|---|

| 証券会社 | ||

| 最低積立額 | 100円~ |

100円~ |

| 投資信託取扱数 | 2,660本以上 |

2,600本以上 |

| 手数料 (投信買付) |

無料 |

無料 |

| NISA | ||

| 詳細 | ||

価格の値上がり値下がりを見極めことができれば安値で買付することができますが、予想するのは中々難しく、毎月少額で積立することで高値づかみを避ける方法がおすすめです。

毎月同じ金額で買付することで平均買付単価は安くなります。それは、同金額で買付すると価格が安いときはたくさん買付し価格が高いときは少なく買付するため、平均買付単価を下げる効果があるからです。

月100円投信積立し続けたら、30年後には20万円に!?

投信積立をするメリットがあったとしても、月100円投資するだけでは大した金額にならず、「やはり大きな資金が必要なのでは?」と考えることもあるでしょう。

| 100円で投信積立した場合のシミュレーション | ||||

|---|---|---|---|---|

| 毎月積立金額 | 100円 (利回り5%) |

100円 (利回り10%) |

1,000円 (利回り5%) |

100円 (普通預金) |

| 10年後 | 15,528 | 20,484円 | 155,280円 | 12,000円 |

| 20年後 | 41,103 | 75,937円 | 411,030円 | 24,000円 |

| 30年後 | 83,226円 | 226,049円 | 832,260円 | 36,000円 |

毎月たった100円を投資するだけで、30年後には20万円にもあります。もう少し投資して毎月1,000円積立すると30年後には利回り5%で80万円、利回り10%で200万円程度と大きな金額まで増やすことができます。

利回り10%の投資信託は、国内外の株式や不動産REITで運用するもので、価格の変動は大きくなりますが10%の利回りを狙うことができます。

価格変動が大きい投資信託ほど、ドルコスト平均法を利用できる投信積立を長期で行うことで、買付単価を下げることができます。

投信積立を始める前に注意すべき6つのポイント!

投信積立は長期で運用することにより買付単価を下げ、大きく資金を増やすことができるメリットがありますが、設定する前に気をつけておきたいポイントがあります。

![]() 買付手数料

買付手数料

投資信託を買付するときにかかる手数料です。

例えば、買付手数料1%の投資信託を100万円買付すると、100万円から買付手数料1万円が差し引かれ99万円から運用がスタートします。(税金は考慮していません。通常は手数料に消費税がかかります。)

買付手数料が無料の投資信託もあり、「ノーロード投信」と呼びます。

![]() 信託財産留保額

信託財産留保額

売却時に、0.1~0.5%売却代金から差し引かれます。信託財産留保額はかからない投資信託がほとんどではありますが、中にはかかる投資信託もあるため注意が必要です。

![]() 管理費用(信託報酬)

管理費用(信託報酬)

長期運用時に特に重要な手数料となります。管理費用は買付手数料や信託財産留保額のように別途運用資金から差し引かれることはありませんが、毎日公表される投信信託の価格である基準価額に日々反映されており、間接的にかかる手数料ともいわれています。

管理費用は長期運用でなぜ大きく影響するのか、管理費用が1%と1.5%で比較してみましょう。

| 管理費用が1%と1.5%の投資信託 (運用時基準価額が1万円スタートで投資信託の利回りはどちらも2%) |

||

|---|---|---|

| 1% | 1.5% | |

| 1年後基準価額 | 10,100円 | 10,050円 |

| 3年後 | 10,303円 | 10,150円 |

| 5年後 | 10,511円 | 10,251円 |

| 8年後 | 10,829円 | 10,404円 |

| 10年後 | 11,046円 | 10,508円 |

10年後に基準価額は1万口あたり538円の差が生まれ、例えば100万円投資していたとすると53,800円の差があります。この差はさらに20年、30年経過すると大きくなっていきます。

管理報酬は、一般的には日経平均などの指数に連動するインデックス投資が低く、指数を上回る運用成績を目指す投信は高くなっています。また、国内株式や国内債券で運用する投信も低く、海外や新興国など直接投資できない地域へ投資する投信が高い傾向にあります。(例えばブラジルや中国本土の株式には投資制限があります)

したがって、一概に手数料が高いからといって敬遠しない方が良いですが、同じ投資先であれば管理費用は低い方を選ぶのがおすすめです。管理費用が高い投信を選ぶのであれば、アクティブ投信なら運用成績が優れているとか、投資先が成長性のある新興国であるなど、手数料が高い分値上がりする可能性があるかどうかの見極めが必要となってきます。

![]() 償還期限

償還期限

期限があると長期運用したくても、決められた期限にそのとき損をしていても時価で運用資金が返ってきてしまいます。長期で投信積立をしたい場合は償還日がない「無期限」のものか20年以上先の投信を選ぶと良いでしょう。

![]() 基準価額

基準価額

投資信託の価格である基準価額は毎日公表され、新聞や証券会社ホームページに掲載されています。基準価額は投資信託設定時、1万円(1万口あたり)からスタートします。

投資信託の中には、基準価額が2,000円台や3,000円台の低い投資信託があります。割安になっているからとすぐに買付するには注意が必要です。

そういった基準価額の低い投資信託は、毎月分配型であることが多く、分配金を投資信託の利益だけでなく純資産から支払い基準価額が下がってしまっているものがあります。

利益だけではなく純資産から分配金を出すと、投資元本を取り崩すことに繋がり運用効率が悪くなってしまいます。複利効果を利用したい方は分配金のでない商品を選ぶことをおすすめします。

![]() NISA

NISA

NISAとは、投資信託に投資した際に得られる配当金・分配金や売却益に対して20.315%の税金(所得税・住民税・特別復興所得税)がかかりますが、その税金が非課税になる制度です。

NISAには、「(一般)NISA」「つみたてNISA」「ジュニアNISA」の3種類があり、20歳以上が利用できるのが「一般NISA」「つみたてNISA」です。

NISAとつみたてNISAを同時に開設することはできずどちらかを選ばなければなりません。NISAとつみたてNISAの違いは主に3つです。

| 一般NISAとつみたてNISAの3つの違い | ||

|---|---|---|

| 一般NISA | つみたてNISA | |

| ①.投資対象 | 株式や投資信託など | 一定の投資信託 |

| ②.投資金額 | 毎年120万円上限 | 毎年40万円上限 |

| ③.非課税期間 | 最長5年間 | 最長20年間 |

①.投資対象

つみたてNISAでは金融庁で認定されている長期投資に適した投資信託のみが対象となっており、投資信託買付時にかかる買付手数料はすべて無料の投資信託のみ投資対象となります。

初心者の方で何を投資したらわからない方や少額で長期の積立を考えている方には、つみたてNISAが適しているでしょう。

一方、つみたてNISAでは株式やETF、RIETなど証券市場に上場している金融商品や毎月分配型投資信託は対象となりません。投資の経 験がある方や投資信託以外の商品にも投資したい方には一般NISAが適しているでしょう。

②.投資金額

毎年新規で投資する金額が大きければ一般NISAが適しています。

③.非課税期間

短期で売却を考えてない方、長期でコツコツ投資していきたい方は、つみたてNISAであれば非課税期間が20年間と長いのでおすすめです。

一般NISAとつみたてNISAはどちらかしか選ぶことができませんが、途中で変更すること が可能となっています。

投信積立におすすめの銘柄3選!

| 投信積立におすすめの投資信託3選(基準価額は2019年6月7日時点) | |||

|---|---|---|---|

| 銘柄名 | eMAXIS Slim 国内債券インデックス | eMAXIS Slim 国内株式 (TOPIX) |

SBI・全世界株式インデックス・ファンド (愛称:雪だるま) |

| 投資対象 | 国内債券 | 国内株式(TOPIX) | 世界株式 |

| 買付手数料 | 無料 | 無料 | 無料 |

| 基準価額 | 10,316円 | 10,398円 | 9,869円 |

| 管理費用 | 0.1296%以内 | 0.1512%以内 | 0.15% |

| 償還期限 | 無期限 | 無期限 | 無期限 |

| 純資産 | 4,471百万円 | 8,292百万円 | 2,574百万円 |

| 純資産推移(1年) | +2067百万円 | +5647百万円 | +1640百万円 |

| つみたてNISA | × | ○ | ○ |

| NISA | ○ | ○ | ○ |

三菱UFJ国際投信が運用する「eMAXISSlimシリーズ」は、管理報酬が低く買付手数料無料で、ほとんどがつみたてNISA対象となっています 。米国株式や新興国株式、8資産均等型のバランス型など自分が興味のある投資先に、低い手数料で投資できるのが魅力です。

SBI・全世界株式インデックス・ファンドは、先進国や新興国の世界中の市場に投資できる究極の地域分散投資となっています。

上記のおすすめの投資信託は、特に管理報酬が低く、買付手数料が無料の投資信託なので、10年や20年と長期で投資積立するには最適です。

投信積立ならSBI証券と楽天証券がおすすめ!

100円から投信積立を行うことができるのは、楽天証券・SBI証券・松井証券・マネックス証券です。

楽天証券

楽天証券は、投信取扱銘柄数が2,657本、そのうちノーロード投信が1,351本と豊富なラインアップとなっています。そして、投信積立時のポイントサービスが充実しているのが魅力となっています。

楽天証券で貯められるポイントは、楽天証券ポイントと楽天ポイントのどちらかを選択します。途中で変更したり相互に交換することも可能です。

楽天証券ポイントは、ポイントで投資信託購入ができるポイント投資やJALマイルに交換することができます。

一方、楽天ポイントで貯めている場合は、楽天グループや楽天ポイントが使える店、ポイント投資で1ポイント→1円として使用することができます。

■楽天ポイント使用用途

・ポイント投資(投信通常購入、投信積立時自動充当)

・街中の楽天ポイントが使用できるお店で使用

・楽天市場など楽天グループで使用

さらに、楽天証券はポイントを貯めやすい仕組みとなっています。

■ポイント付与サービス

・投信積立時楽天カードクレジットカード決済(100円→1ポイント)

・投信積立時買付手数料全額ポイントバック

・投信保有残高10万円ごとに4ポイント

・楽天証券でのポイント受取方法を「楽天ポイントコース」に設定し、1ポイント以上使用して500円以上投資信託を購入すると楽天市場のポイント倍率が投資した月+1倍

貯めたポイントで投信を買付すれば、さらに運用パフォーマンスを上げることができるでしょう。

SBI証券

SBI証券の投信取扱銘柄数は、2,665本、そのうち1,329本と業界屈指のラインアップなっています。そして、投信積立のメリットとし て、買付手数料がキャッシュバックされる上、保有いているだけでポイントが受け取れるマイレージポイントや便利な「NISA枠ギリギリ注文」な機能が魅力です。

①投信マイレージポイント

SBI証券で預かりの月間保有平均残高に応じて、SBIポイントが貯まります。銘柄ごとに付与率は異なり、0.03%、0.05%、0.1%(1,000 万円以上0.2%)が月間保有残高により付与されます。貯まったSBIポイントは、現金に交換したり、Tポイントなどの他社ポイントやマイルに交換することができます。

②積立頻度を自由に選択できる

SBI証券の投信積立の買付タイミングは、毎日・毎週・毎月・複数日・隔月の5種類から選ぶことができます。ただし、つみたてNISA口座での投信積立購入時には複数日と隔月の2つは選ぶことができません。

③便利な機能「NISA枠ぎりぎり注文」

投信積立は、月額積立金額×12ヶ月が「つみたてNISA枠の年間上限40万円」を超えることが想定されます。非課税枠をぎりぎりまで活用したいと考える方におすすめなのが「NISA枠ぎりぎり注文」です。通常の場合NISA枠を超える投信積立注文は注文自体が不可となり、12月のつみたて枠での積立がキャンセルになってしまうことがあります。

例えば、NISA枠残り1万円・月額積立金額3万5,000円の場合、投信積立注文自体注文不可となります。そこで、NISA枠ぎりぎり注文な らNISA残り残額分のみ購入することができまです。

■NISA枠残り2万円、月額積立金額3万5,000万円

・NISA枠ぎりぎり注文

2万円→NISA口座で投信購入

1万5,000円→投信購入しない

・NISA枠ぎりぎり注文+課税枠シフト注文

2万円→NISA口座で投信購入

1万5,000円→課税口座で投信購入

つみたてNISAの新規購入枠は繰越できないので、このNISAぎりぎり注文を活用して非課税制度を活用しましょう。

④複数銘柄の積立に便利な「カートつみたて」

SBI証券のつみたてNISAでは、つみたてNISA専用画面があります。

SBI証券が良いでしょう。口座開設は、ネット完結で簡単に手続きすることができます。今ならNISAまたはつみたてNISA口座で、利益を非課税にて取引できるため、NISA口座の同時開設がおすすめです。

つみたてNISA枠の利用率が一目でわかる円グラフに、つみたてNISAの積立状況を複数銘柄一目で見ることができます。少額で分散して毎月積立をしている場合は、投資状況が一目瞭然でわかる便利な画面となっています。

楽天市場の利用頻度が高く、楽天ポイントを街で貯めたり使用している場合は、ポイントを有効活用できる楽天証券のつみたてNISAがおすすめです。

一方、 NISA枠ぎりぎり注文や自由に積立頻度を設定できるなど機能性を重視するのであればSBI証券がおすすめです。金融機関変更す る手続きは煩雑なため、自分に適した証券口座を選択しましょう。

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

口座開設数最多の大人気ネット証券会社

口座開設数最多の大人気ネット証券会社。

人気のIPOをと多数取り扱っているところも◎また夜間取引が可能という点も初心者から上級者まで幅広い方に支持される理由のひとつ!

さらに、独自のサービスとして 銘柄条件検索機能は初心者には助かる機能です。まさに死角のない証券口座です!

投資信託本数※ |

|

|---|---|

つみたて投資枠商品数※ |

|

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

豊富な取扱本数とIPO件数 |

- このコラムに関連するコンテンツ

-

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

- 早めに作っておかないと絶対に損する!100円から積立可能なNISA対応の証券会社3選

- つみたてNISAの注意すべきデメリット3つを解説。100円の投資で年間1万円以上儲かるための裏技とは?

- NISA、つみたてNISA、iDeCoは3つのシチュエーション別に使い分けるべし!おすすめの証券会社7社比較

- 投資信託でローリスクに年間20万円安定収入を得る方法

- ロボアドとは?5つのメリット・デメリットを解説。楽天証券やSBI証券、ウェルスナビなど8社のロボアドについて徹底比較!

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

目的別で選ぶ