債券とは何?6種類の主な債券について詳しく紹介。債券投資の大きな5つのメリット・デメリットとは?

債券とは何?詳しく解説します!

債券とは、購入すると満期まで半年ごとに利息が受け取れ、発行体(国・地方公共団体・会社)が潰れない限り満期で元本が返ってきます。

例えば、満期5年・金利1%の債券を額面100万円購入すると、年8,000円(税引後)、5年で4万円(税引後)の利息を受け取り、満期に元本100万円が返ってきます。

利息には定期預金と同様、税金約20%(現在復興特別所得税が付加され、20.315%)が差し引かれます。購入手数料はかからず、途中売却をすると、元本が割れる可能性がありますが、株式のように大きくは下がることはありません(国債は途中売却時でも元本保障となっています)。金融商品の中では、リスクが低く、満期まで保有すれば、定期預金の代わりになる商品です。

株式との違いは?

株式は発行体が購入者(株主)にお金を返す義務がなく、倒産したとしてもお金は全く返ってきません。

一方、債券は、個人が銀行に住宅ローンを借りるのと同様に、発行体が購入者にお金を借りているので、借りている間は利息を購入者に支払い、満期には元本を返さなければいけません。そして、発行体が倒産したとしても残りの財産を他の債権者と同様分けてもらう権利があります。

| 債券と株式の違い | ||

|---|---|---|

| 債券 | 株式 | |

| 安全性 | ○ | × |

| 利益 | 利息 | 配当金と値上がり益 |

| リターン | 少ない | 大きい |

| 金利上昇時 | 途中売却時価格が下落 | - |

| 途中売却 | △ | ○ |

債券は株式よりも価格変動が小さく安全性は高いですが、株式にように値上がりしたらいつでも売却するというものではありません。基本は、5年などの満期まで保有して利息を受け取る長期運用向けの商品です。途中売却は大きな損はないですが、元本割れするため 、購入時は満期まで寝かせておける資金で投資しましょう。

主だった6種類の債券をご紹介!

債券の基本の仕組みを前述しましたが、仕組みや発行体により様々な種類があるため、リスクが低い順にご紹介いたします。

| 債券の種類(リスクが低い順) | |||

|---|---|---|---|

| 種類 | 発行体 | 通貨 | 概要 |

| 国債 | 国 | 円建 | 途中売却でも元本保障 |

| 地方債 | 地方公共団体 | 円建 | 発行体が県や市 |

| 社債 | 会社 | 円建 | 国債や地方債より利率が高い。会社の格付けが高いほど利率は低い。 |

| 劣後債 | 銀行 | 円建 | 社債より利率が高い。満期は長いが期限前償還あり。 |

| 転換社債 (CB) | 会社 | 円建 | 社債で満期に元本が変換されるとともに、希望すれば株式に転換できるため株式が上がれば債券価格も上がる。 |

| ユーロ円建債 | 会社 | 円建 | 海外市場で発行されるため、外国債券ではあるが、円建のため為替リスクはない。 |

| サムライ債 | 会社 | 円建 | 外国の会社が日本で円建で発行する債券で、為替リスクはない。 |

| 外債 | 会社・国際機関 | 外貨建 | 外貨建元本が償還されるため、利息や満期金には為替リスクが伴う。 |

| 仕組債 | 会社 | 円建 | 為替リスクはないが、株式や為替の値動きで利息や満期金が変わる条件があり、理解してから購入する必要あり。 |

主によく販売されている6種類の債券について、具体的な例で見てみましょう。

(事例の債券は、2019年6月にSBI証券で実際に販売された債券です。)

1.国債

「個人向け国債3年利率0.05%(税引前)」

「個人向け国債5年利率0.05%(税引前)」

「個人向け国債10年変動金利初回金利0.05%」

個人向け国債は、発行から1年経過すれば換金可能で、途中売却でも元本と経過利息が返ってきますが、ペナルティとして直前2回分の利息を差し引かれます。3年・5年満期は金利が固定ですが、10年満期は金利動向により金利が変動します。

そして、途中売却をしても元本が返ってくることから実質元本保証といえます。発行体は国ですので潰れるリスクも非常に低いです。キャンペーンで個人向け国債を購入すると商品券等が受け取れる証券会社もあります。また1万円単位で気軽に購入でき、毎月発行さ れています。

2.地方債

県や市など地方公共団体が発行していう債券です。

途中売却をしたり県や市が潰れなければ、満期で元本が返ってきます。

地方公共団体が発行体の債券は国に順じてリスクが低く、時期は決まっていませんが、様々な県や市などの地方公共団体が債券を発行しています。

3.社債

事業会社が発行している債券で、10万円単位で購入可能です。

「関西電力(株)第529回社債、満期3年、利率0.14%」

満期まで途中売却をせず、関西電力が潰れない限り、満期に元本が返ってきます。100万円購入した場合、毎年1,110円(税引後)、3年 で3,330円(税引後)利息が受け取れます。

4.銀行の劣後債

「A銀行期限前償還条項付無担保社債満期10年(当初5年実質破綻時免除特約及び劣後特約付)0.40%、以降5年基準金利+0.29%」

満期まで途中売却せず、A銀行が潰れない限り、元本が返ってきます。劣後特約は、破綻したときに一般社債権者より弁済が劣後しま す。実質破綻時免除特約は実質破綻したときに、元本と利息が受け取れません。その分金利が高く、A銀行が潰れなければ全く問題あ りません。さらに、期限前償還条項が付いており、5年で返ってくる可能性が高いです。

100万円購入した場合、毎年3,187円(税引後)、5年で15,937円の利息が受け取れます。

5.外債

「三菱フィナンシャルグループ米ドル建利付債2028年3月2日満期利率3.961%」

外債は、通貨が外貨となりますが、債券としての満期に元本が返ってくる仕組みは同じです。

この債券を1ドル110円のとき、1万ドル(110万円)購入します(分かりやすくするため税金と為替手数料を省きます。

満期時、為替が変わらず1ドル110円のとき、年間利息がドルで396ドル(43,560円)、満期まで約3,168ドル(348,480円)と元本110万円で合わせて満期時1,448,480円になります。

一方、極端に、1ドル90円に円高になった場合、元本は90万円、利息は285,120円で合わせて1,185,120円と元本割れはしていませんが 、1ドル=110円とで26万円も差があります。

しかし、利息と満期金を外貨で受け取り、為替が購入時と同じもしくは円安時に円に換えれば為替リスクは回避できます。外貨は、MMFという短期債券で運用されている外貨建の元本割れしない債券型投資信託に置いておけば、利息もつきいつでも日本円に換えること はできます。

■損をしないための外債運用

1ドル=110円で購入

・満期時1ドル=100円(円高)→外貨建MMF買付もしくは外債を外貨決済で購入

・満期時1ドル=110円以上(円安)→満期を円で受け取る

6.仕組債

「株価連動債(花王)利率5.00%(年/税引前)」期間半年

受渡日:2019年6月26日

当初価格:受渡日の花王(4452)終値

行使価格:当初価格×100%

早期償還判定水準:当初価格×105%

ノックイン判定水準:当初価格80%

最終価格:最終償還判定日(満期の5営業日前)の対象株式終値

満期償還条項:ノックインにならなかったとき100%

ノックインしたとき最終価格が行使価格以上100%

行使価格以下額面×(最終価格÷行使価格)の現金

元本割れする可能性があるのは、⑤のノックインを1度でもして、満期時(満期の5営業日前)に行使価格以下の価格だった場合です。

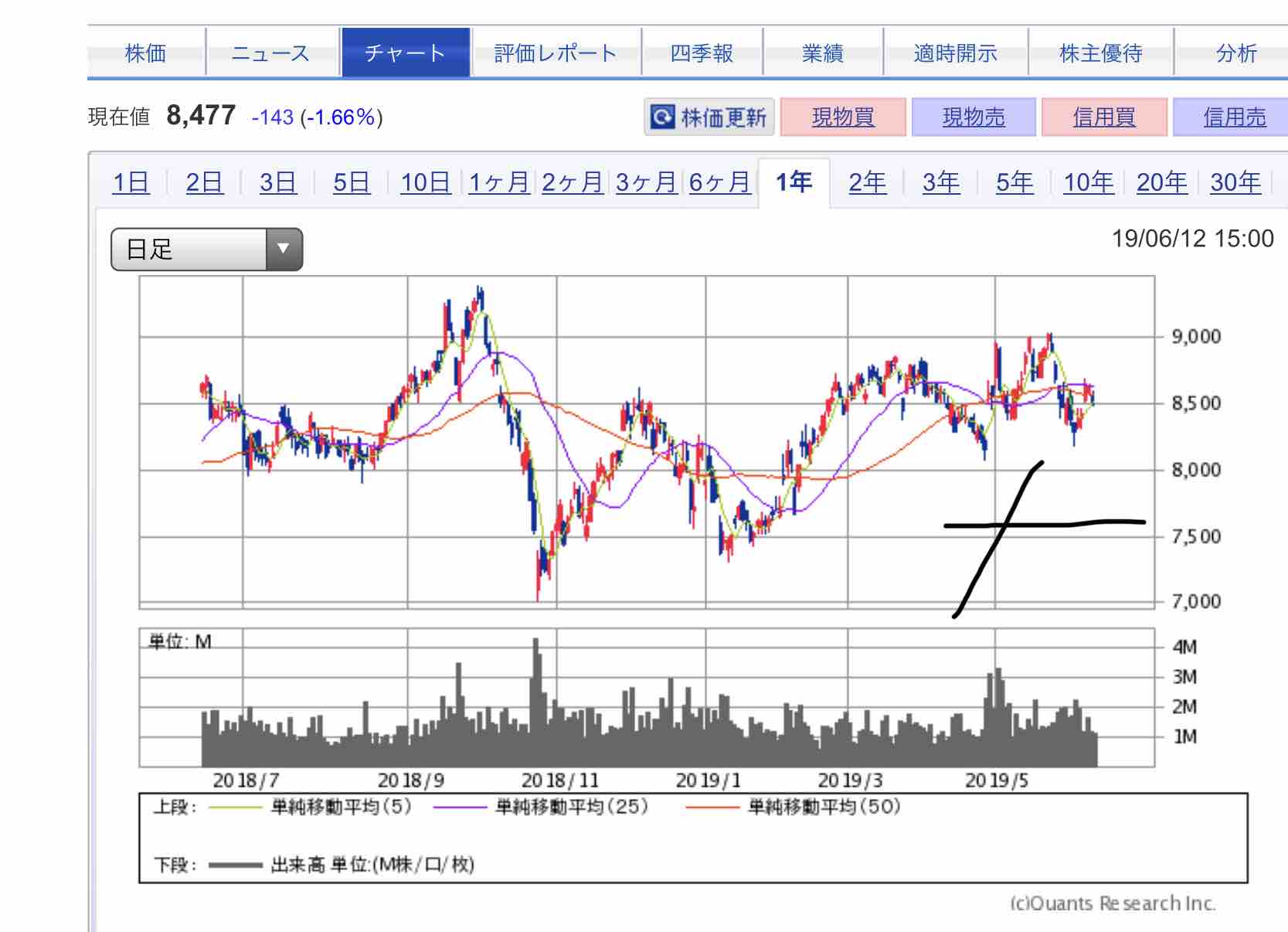

花王の株価は現在(2019年6月12日終値)8,477円ですが、例えば受渡日(2019年6月26日)が8,477円だった場合、ノックイン価格(行使価格×80%)6,781円となり1度でも終値でこの価格以下になり、満期日の5営業日前に8,477円を下回ると元本割れします。

<2018年~2019年花王(4452)株価>

ここ1年で花王が6,781円を割ったことはありません。

過去3年で見ると、ノックイン価格以下になっていることもあります。

花王は、2008年以降、オムツや生理用品の中国需要から順調に株価が上昇しており、直近インバウンドが鈍化したものの、アタックNeoの新商品やオムツの新製品を中国に先行販売しています。

ノックイン価格までは下がらないだろうという予想をもとに仕組債は購入を検討しましょう。

仕組債は、債券の中にデリバティブ取引を内包させている債券で、金利は通常債券より高くなりますが、満期時に株式に転換されたり元本が大きく割れるため、仕組みをよく理解した上で購入しましょう。

また、途中売却はできません。

債券投資のメリット・デメリット

■メリット

・金利が高い

株式のように大きく価格変動することがなく、定期預金に預けるような感覚で定期金利より高い利息を受け取ることができます。

(参考)

定期預金金利0.01%

国債0.05%

社債0.14%~0.9%

・安全

利息は購入時に確定されており、満期まで保有すれば元本が返ってくるため、株式や投資信託と比較すると元本欠損のリスクが非常に低いです。

・ほっておいても大丈夫

株式や投資信託のように値動きを見て売却時期を見極める必要はなく、満期まで保有すれば元本が返ってくるため、満期までほっておいても問題がありません。

■デメリット

・信用リスク

発行体が倒産すると元本欠損するため、発行体の格付のチェックが必要です。

・短期で大きな利益は見込めない

株式と比較するとリターンは小さいですが、満期まで保有すれば確実に利息が受け取れる商品です。そのため、値上がり益は見込めず短期で大きな利益は見込めません。

・購入単価が高い

国債は1万円から購入可能ですが、社債は100万円単位のものが多くなっており、購入単価が高くなっています。

買付時に注意するポイント

・発行体の格付

発行体が潰れず、途中売却しなければ、元本が割れることはありません。発行体が潰れないかどうかを見る指標としては、S&Pもしく はムーディーズなどが発表している格付けがあります。格付は、上の格付から順番に、AAA(トリプルエー)、AA(ダブルエー)、A(シン グルエー)、BBB(トリプルビー)、BB、B、Cで、BBB以上が投資適格といって、投資に適している債券です。できれば、A以上が安心です。

・既発債

債券には新発と既発があります。新発は、募集期間が定められている新規発売の債券のことで、価格は100円購入するため、満期も100円で返還されています。ただ、募集期間ではないと購入できないため、購入したいと思う時になかったり、募集期間中にすぐ申込しないと売り切れてしまいます。

一方、既発は他の人が売却した債券で、100%超で買うことが多いです。

例えば、債券単価105.14円、年利2.03%、残り4.7年の債券を購入したとき、返ってくるのは必ず100円であるため、5.14円は満期時に損をします。その代わり利息が2.03%受け取れるため利回りは0.901%となります。

また既発債を購入する際には、売主と購入者の利息を公平にするため、前回の利払い日から購入時までの利息を経過利息として支払わなければなりません。

前回利払い日―――――――購入日―利払い(半年分の利息)

←保有していない分の利息→

この債券を100万円分購入したとすると、購入代金は【1,051,400円+経過利息5,227円=1,056,527円】で利息は毎年20,300円、満期ま で101,500円受け取れるので、利回りは【101,500÷1,056,527円×100=0.96%】となります。

既発債にはていじされている経過利息と購入単価、利回りに注意して購入しましょう。

・金利が非常に高い債券

外貨建債券は、満期時円高になっても外貨で保有しておけば円安時に替えることができるため、株式や投資信託と比較してもリスクが低い金融商品です。

しかし、金利が高い通貨の債券には注意しましょう。7%以上するような金利が高い新興国通貨建債券です。新興国通貨の金利が高いのは、その国の物価が高いからでもあります。物価が高いということをインフレといいますが、7%のインフレだと100円の商品が来年に は107円になりますから、通貨価値が7%下がっています。

また、ブラジルのようにレアル建で保有できない規制がある国の通貨建だと、満期時円高でもそのまま円に交換せざるを得ません。

ただ、その国の成長性などにより上がる可能性はありますので、リスクが高いということを承知の上で成長性に投資するのであればいいでしょう。

・仕組債

通常債券と比較してリスクの高い債券です。

途中売却できないことと、株式や元本欠損する条件を理解の上購入しましょう。

初心者におすすめの金融商品2選

■安全重視の方→個人向け国債や信用格付A以上の社債

個人向け国債は、途中売却しても元本が返ってくる上、国が潰れるリスクがほとんどないことから、定期預金に最も近い商品と言える安全な債券です。

もしくは、信用格付が高い債券なら、途中売却しない限り満期で元本が返ってくるため安心です。

■利益重視→外債

満期時に円高であれば外貨で持ち、円安になったときに替えれば為替リスクを回避できます。満期時に購入時より円安か円高かを考えるのみで、高度な投資知識は不要なため、投資の入り口として最適な商品です。

円建債券と比較すると、ドル建や豪ドル建債券は高い利息を受け取ることができます。

ただし、新興国債券購入時には、満期時に外貨で保有できなかったり、インフレにより円高になりやすい通貨である可能性があるため、投資する際には注意しましょう。

おすすめの銘柄数が豊富なSBI証券

| 証券会社比較(債券の在庫は変動します) | ||||

|---|---|---|---|---|

| 新発債 | 既発債 | 為替手数料 (米ドル) | 為替手数料 (ユーロ) | |

| SBI証券 | 8本 | 39本 | 25銭 | 80銭 |

| 楽天証券 | 5本 | 16本 | 25銭 | 50銭 |

| マネックス証券 | 5本 | 5本 | 25銭 | 50銭 |

| カブドットコム証券 | 0本 | 21本 | 20銭 | 40銭 |

| 大和証券 | 9本 | 23本 | 50銭 | 80銭 |

新発債券は元本だけを支払うのみで、購入手数料はかかりませんが、外貨建の場合円から購入する場合は、為替手数料がかかります。

新発の円建債券は、発売期間があり、一定の期間しか発売されていません。金利の高い円建債券を求めているなら、証券会社ホームページをこまめにチェックしましょう。

新発債券や既発債(他の人が売却した債券)の在庫数が最も豊富なSBI証券がおすすめです。金利が1%以上の高い金利が魅力のソフトバンク債も募集しており、募集期間中にすぐに売り切れてしまうため、募集があるときは早めに申込ましょう。

外貨債券も、為替手数料が安く、外債の在庫が豊富なSBI証券がおすすめです。豪ドル建、ドル建はもちろんメキシコペソやロシアル ーブル、南アフリカランド、ブラジルレアルなど成長性のある新興国通貨建の債券もあります。

さらに、仕組債も常に4銘柄程度新規募集商品があるのでチェックしてみてみましょう。

時間がない方、投資が不安な方のためにこんな投資方法もあります!

楽天証券の投資信託をお勧めしたい3つの理由

① 全世界の株式、債券、不動産、金などへ分散投資ができる

投資信託とは、自分の資金を投資のプロ(ファンド)へ預け、代わりに運用してもらう金融商品です。

投資信託には以下のようなメリットとデメリットがあります。

投資信託のメリットとデメリット

メリット

①少額から始められる(100円)

②全世界の様々な資産へ投資ができる

③「NISA」を使えば生涯非課税で運用できる

④発生した利益は自動で再投資されるので、複利運用ができる

デメリット

①運用時手数料がかかる(0.2%程度のものが多い)

②現金化には数日かかる

楽天証券では、()の投資信託へ投資が可能です。(つみたて投資枠対象は())

数ある中で最もお勧めしたい銘柄は「楽天・全米株式インデックス・ファンド(楽天VTI)」です。

楽天VTIは名前の通り全米の株式へ投資をしており、アメリカの経済成長を丸々享受することができます。

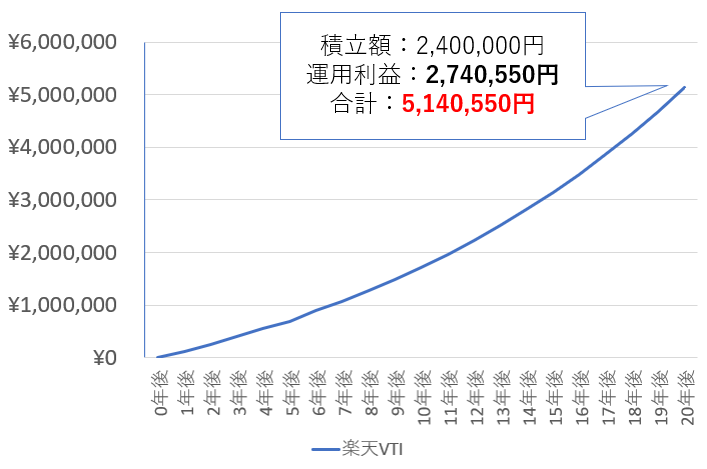

ちなみに、楽天VTIは登場してから約7年で約2.8倍に成長をしています。仮に年利6.885%で20年運用できた場合の運用成績をシミュレーションしてみましょう。

楽天VITに1か月1万円を20年間積み立てた場合のシミュレーション

| 年利6.885%で運用した場合の評価額と利益額 | ||

|---|---|---|

| 評価額 | 利益額 | |

| 5年後 | 687,057円 | 107,057円(+18.4%) |

| 10年後 | 1,721,659円 | 521,659円(+43.4%) |

| 15年後 | 3,140,554円 | 1,340,554円(+74.4%) |

| 20年後 | 5,140,550円 | 2,740,550円(+114.2%) |

利率の変動や為替を考慮していませんが、同じ条件で運用できたとすると、20年間で投資額の倍以上の利益が発生することになります。

ちなみに私も少額ずつですが、楽天VTIの積立をしています。

少しずつですが着実に利益が出ていますので、皆さんも楽天VTIに投資をして米国の経済成長による恩恵を手に入れましょう。

② 毎月積み立てを自動で行ってくれる

楽天証券では毎月自動で投資信託を積み立てることができます。決済方法も豊富で、以下の5つが利用できます。

楽天証券で利用できる決済方法

これらの中でも特におすすめなのが、①の楽天カードから決済する方法です。

楽天カードはカードの利用額に対して1%のポイントが貯まりますが、

投資信託の積立で決済した場合にはのポイントが貯まるのです。

投資信託を積み立てただけでポイントが貯まるのは楽天証券の大きなメリットですので、この時点でほかの証券会社で積み立てるよりもお得になります。

もちろん、手数料は無料で積立ができます。

楽天カードを持っていない方は大変お得なのでぜひ楽天証券の口座と同時に作成しましょう。年会費は無料です。

③ 積立に「楽天ポイント」を利用できる

楽天証券の投資信託は楽天ポイントでも積み立てることができます。

投資が少し不安だという方も楽天ポイントを使えば身銭を切らずに投資を始めることができます。

すでに楽天ポイントを貯めている方は既存のポイントで投資ができます。

今なら、キャンペーンを実施中です。ぜひポイントで投資してみましょう。

口座開設数最多の大人気ネット証券会社

口座開設数最多の大人気ネット証券会社。

人気のIPOをと多数取り扱っているところも◎また夜間取引が可能という点も初心者から上級者まで幅広い方に支持される理由のひとつ!

さらに、独自のサービスとして 銘柄条件検索機能は初心者には助かる機能です。まさに死角のない証券口座です!

投資信託本数※ |

|

|---|---|

つみたて投資枠商品数※ |

|

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

豊富な取扱本数とIPO件数 |

- このコラムに関連するコンテンツ

-

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

- 早めに作っておかないと絶対に損する!100円から積立可能なNISA対応の証券会社3選

- つみたてNISAの注意すべきデメリット3つを解説。100円の投資で年間1万円以上儲かるための裏技とは?

- NISA、つみたてNISA、iDeCoは3つのシチュエーション別に使い分けるべし!おすすめの証券会社7社比較

- 投資信託でローリスクに年間20万円安定収入を得る方法

- ロボアドとは?5つのメリット・デメリットを解説。楽天証券やSBI証券、ウェルスナビなど8社のロボアドについて徹底比較!

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

目的別で選ぶ