株から出た利益については確定申告しなければならない? 面倒なイメージの確定申告はそんなに難しくない

株式取引でかかる税金を解説

働いて会社から給料を受け取ったとき、相続で遺産を受け取ったときなどお金や利益を受け取ったときに税金はかかります。株式取引も同様で、株式で利益を得ると税金がかかります。株式投資で得られる利益としては、以下2つがあります。

<株式の利益>

〇株式譲渡益

〇配当金

まず1つ目の株式譲渡益は、買付価格より高い価格で売却すると売却益という利益が出ます。この利益のことを株式譲渡益といいます。

株式譲渡益は、利益に対して一律20.315%の税金がかかります。

例えば、100万円の株式を買って、120万円で売却した場合、利益である20万円に対して、20.315%課税され、税額は40,630円となります。

この20.315%の内訳は、所得税、住民税、復興特別所得税となり、復興特別所得税のみ2013年1月1日から2037年12月31日までの時限的な課税で、2038年以降は20%となる予定です。

また、この株式譲渡益にかかる所得は、他の給与所得や不動産所得等と合算することができません。これを分離課税といいますが、他の所得と合算されないことで他の所得と損益通算することができません。一方で、後で解説しますが扶養に入っている方には株式で利益を得ても扶養から外れなくても済み、一律20.315%の課税のため給与所得のように所得が上がるほど税率が上がってしまう累進課税が適用されることはなく、税負担が抑えられます。

株式会社にとって、株式を保有している株主は会社の持ち主です。

会社の利益は全て株主に帰属します。利益を全て分配してしまうと、会社が赤字になったときなど倒産してしまう可能性があるため、利益一部を会社の持ち主である株主に還元します。これを配当金といいます。

配当金は、株式に投資していると、年に1、2回受け取ることができます。会社が利益を出していないときは、配当金が出ないこともあります。

この配当金に対しても、20.315%課税されます。配当金は受け取り時に税金が引かれる源泉徴収となっています。配当金の受け取り方は、株主名簿を管理する信託銀行から、郵便為替で受け取るか、銀行振り込み、証券口座で受け取ることができます。

配当金に関しては、どれを選択しても税金が源泉徴収されています。配当金は、株式譲渡益と異なり総合課税を選択することができます。

<証券税制>

| 利益 | 税率 | 源泉徴収 | 課税方式 |

|---|---|---|---|

| 株式譲渡益 | 20.315% | 特定口座源泉徴収あり口座を選択すると税金が引かれる | 分離課税 |

| 配当金 | 20.315% (総合課税を選択すると所得金額に応じた税率) |

必ず引かれる | 分離課税 総合課税 |

株式譲渡益の口座の種類による申告方法の違い

所得を得たら必ず申告をして、税金を納めなければいけませんが、次に該当する場合は、申告義務がありません。

<申告義務がない場合>

1.1カ所からの給与所得で、年末調整を受けていて、給与所得・退職所得以外の所得が合計20万円以下の方

2.2カ所以上から給与所得があり、年末調整しなかった給与と給与所得・退職所得以外の所得が合計20万円以下の方

ただし、給与所得が2,000万円以上の方、医療費控除を受ける方などそもそも確定申告が必要な方は、申告不要となりません。また、給与所得者ではない、自営業者、フリーランス、不動産所得者なども申告が必要となります。

つまり、株式利益が20万円以下の給与所得者であれば申告不要となります。

ただ、上記規定は所得税が対象で、住民税は1円でも利益が出れば申告が必要となります。

しかしながら、給与所得の方は、年末調整で申告できない、医療費控除等を申告する場合を除き、確定申告をしない方が多いでしょう。そこで、株式の利益での所得なら確定申告不要になる口座があります。

証券会社で開設できる口座には大きく分けて、「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」の3種類、さらに利益が非課税となるNISA口座があります。

特定口座は、証券会社が取引にかかる売買価格や損益を計算してくれる口座です。特定口座の中でも、税金自動的に証券会社が徴収する「源泉徴収あり」と自分で証券会社から発行される報告書を使って確定申告して自分で税金を納める「源泉徴収なし」で分かれます。

◼️特定口座源泉徴収あり

利益から自動的に20.315%の支払うべき税金分を差し引き、税金を証券会社が代わりに支払い、その残りの利益を受取ります。その結果、確定申告は不要となり、税金を改めて支払う必要もありません。

なお、源泉徴収ありを選んでも、特定口座取引報告書を用いて確定申告することもできます。

◼️特定口座源泉徴収なし

特定口座により、取引による利益金額が計算された取引報告書が交付され、その報告書をもとに翌年の2月15日~3月15日の期間中に確定申告して税金を納めます。源泉徴収ありのように、取引ごとに税金は引かれません。

ただし、先に述べたように、このときの株式利益が20万円以下の場合、確定申告が不要な給与所得者なら、確定申告は不要となります。ただし、住民税は、利益なら20万円以下でも申告が必要です。

◼️NISA口座

現在NISA口座には、(一般)NISA・つみたてNISA・ジュニアNISAの3種類があります。(一般)NISAとつみたてNISAは口座開設者が20歳以上で、ジュニアNISAは19歳までのこどもが口座開設者で引き出し制限があるのが特徴です。

どの口座も、株式取引で得られる利益はなかったものとして扱われ、税金がかかりません。配当金も非課税で受け取るためには、配当金を証券口座で受け取る必要があります(株式比例配分方式)。

(一般)NISAとつみたてNISAは同時に開設することができず、どちらか一方を選ばなくてはなりません。株式投資で大きな金額で投資するなら(一般)NISA、小額で長期に金融庁指定の投資信託に投資するならつみたてNISAが最適です。

<NISA>

| 証券会社 | 一般NISA | つみたてNISA | ジュニアNISA |

|---|---|---|---|

| 年間投資限度額 | 120万円 | 40万円 | 80万円 |

| 運用期間 | 最長5年間 | 最長12年間 | 最長5年間 |

| 投資可能商品 | 株式、ETF、REIT、投資信託等 | 金融庁指定の投資信託 | 株式、ETF、REIT、投資信託等 |

| 資金の引出し制限 | なし | なし | あり |

| 非課税対象 | 売却益、配当金、分配金 | 売却益、分配金 | 売却益、配当金、分配金 |

| 投資可能期間 | 2023年まで | 2037年まで | 2023年まで |

なお、(一般)NISAの投資可能期限は2023年までとなっていますが、(一般)NISAに変更を加えて、「新NISA制度」をつくる予定となっています。新NISAは、投資可能期間を2028年までとし、現行が120万円の投資枠だったのに対し、リスクの低い投資信託に限定した積立をした人(年20万円まで)だけが現行の株式や限定されていない投資信託などに年102万円まで投資できる制度になるようです。

つみたてNISAと現行(一般)NISAのハイブリッドのような制度になる予定です。一方、ジュニアNISAはこのまま2023年で終了予定となっています。ただ、終了後は引き出し可能になる予定となっています。

◼️一般口座

一般口座は、特定口座のように年間取引報告書は交付されません。自分自身で売買損益を計算し、確定申告をする必要があります。ただ、証券会社の口座管理等で売買取引記録や損益は見ることはできますが、計算する事務負担があるため、おすすめできません。確定申告するなら、特定口座の源泉徴収なしを選びましょう。

なお、一般口座で株式を保有するのは、海外転勤等で海外に居住するときや法人名義、個人事業主の屋号名義で口座開設するときなどが当てはまります。両者は、特定口座での取引ができないためです。

4つの口座を理解したら、特定口座の源泉徴収ありで確定申告不要が一番良いのではと思うでしょう。しかし、次に紹介する確定申告をすることでメリットがある場合は、確定申告するのがおすすめです。

確定申告すると、得する3つの事例

特定口座源泉徴収ありでも特定口座源泉徴収なしでも、年間取引報告書を使って確定申告をすることができます。年間取引報告書は、1月ごろ証券会社から郵送されるか、ホームページから印刷することができます。

「特定口座源泉徴収なし」は当然確定申告が必要となりますが、特定口座源泉徴収なしで利益が20万円以下の場合で確定申告不要の方や「特定口座源泉徴収あり」で確定申告不要の方でも、確定申告をすることで、特定口座源泉徴収あり口座で支払った税金が還付されたり、翌年利益が出たときにかかる税金が免除または還付されるメリットを受けられる場合があります。

<確定申告によるメリットが受けられるとき>

| 1.他証券口座で損失 | 2.大きな損失 | 3.配当所得控除 | |

|---|---|---|---|

| 特定口座源泉徴収あり | 税金還付 | 翌年から3年間繰越 | 課税所得900万円以下ならメリットあり(個別判断必要) |

| 特定口座源泉徴収なし | 相殺して20万円以上なら確定申告 (住民税は必ず必要) |

翌年から3年間繰越 | 源泉徴収なしでも配当金は自動的に源泉徴収される 課税所得900万円以下ならメリットあり(個別判断必要) |

1.他の証券口座と損益通算したいとき

例えば、A証券では売買利益が100万円で、B証券では売買損失が50万円出ているとします。

源泉徴収ありなら、A証券で税金203,150円引かれ、B証券では税金は0円となります。

しかし、実質はB証券の損失と相殺すると利益は50万円で101,575円となります。確定申告をすると、A証券の利益とB証券の損失を相殺して、税金を減らすことができます。

ただ、特定口座源泉徴収ありでも、先にA証券で税金203,150円引かれてしまいますが、確定申告することで払い過ぎた101,575円を還付してもらえます。

2.譲渡損失の繰越控除

例えば、2020年に1年間の株式売買で、100万円の損失が出たとします。翌年2021年に50万円の利益、2022年に20万円の利益、2023年に30万円の利益が出ると、特定口座源泉徴収ありなら2021年に約10万円、2022年に約4万円、2023年に約6万円の税金が引かれます。

ここで、2020年の100万円の損失に対して、「上場株式などの譲渡損失の3年間繰越控除」として確定申告すると、翌年以降3年間損失を繰り越して、利益と相殺することができます。

したがって、例でいうと、2021年の50万円の利益、2022年の20万円の利益、2023年の30万円の利益は、2020年の100万円の損失と相殺され、税金はかかりません。3年間繰越控除を選択すると、翌年から3年間確定申告が必要となります。特定口座源泉徴収ありを選択していたとしても確定申告が必要となるため、注意しましょう。

3.配当控除

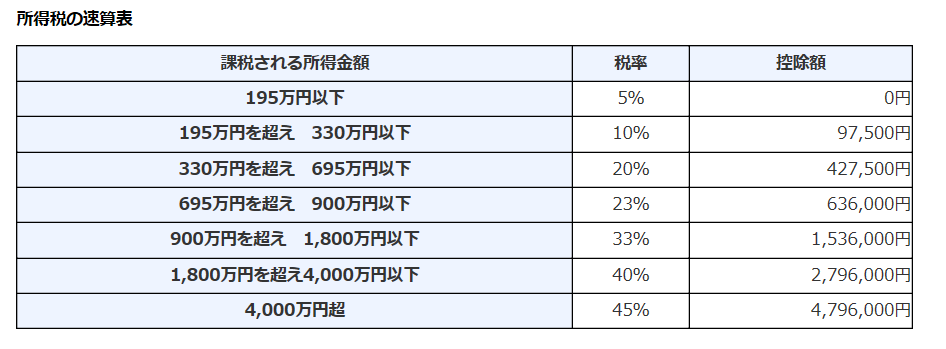

配当金を分離課税ではなく、総合課税を選択することで、「配当控除」の適用を受けられます。配当金は、会社の利益から法人税を課税後、税引後利益または会社にある繰越利益等から分配されます。つまり、分配金は既に税金が引かれた後の利益からだされているのに、さらに受け取り時に分離課税で税金が引かれることとなります。これを二重課税といいますが、この二重課税を調整するために、株式取引の利益でも配当金のみ「配当控除」の適用を受けることができます。

配当控除を受けるためには、確定申告により総合課税を申告する必要があります。配当控除は、総合課税である給与所得や不動産所得等の所得から一定の金額を控除(差し引く)ことができます。

◼️配当金を含む課税所得金額が1,000万円以下のとき

所得税配当控除税率10%、住民税配当控除率2.8%

◼️配当金を含む課税所得金額が1,000万円超のとき

超えた部分の配当所得に対する所得税配当控除税率5%、住民税配当控除率1.4%

総合課税される所得は累進課税です。配当金を分離課税で課税されると一律20.315%なので、配当所得を含め所得に応じた税率がこの20.315%以下であれば、配当控除の適用を受けられる総合課税を選択した方が良いことになります。このため、おおむね課税総所得金額が900万円以下の場合に、この配当控除の適用を受けると、税負担が軽減できる可能性があります。

このように、上記のような事例を適用させたい場合に、税負担を軽くするため確定申告をします。なお、NISA口座では損益が生じないものと扱われるため、損失が出ても同じ証券会社の課税口座または他の証券口座との損益通算、損失を繰越控除することはできません。

【注意!】確定申告をすると、後で困る人はこんな人

株式利益を確定申告したり、上記のような税負担を減らすメリットを受けるために確定申告をしたりすることで、後で副作用を受けてしまう場合があります。

主に、給与所得者で株式売買について会社に知られたくない方、扶養に入られている方、自営業・フリーランス・無職などで所得が低く健康保険料が低い方は注意が必要です。

まず、給与所得者で株式売買について会社に知られたくない方ですが、給与所得者が確定申告すると、6月に会社から交付される住民税決定通知書に株式等の譲渡の欄に住民税金額の記載がされます。

確定申告時に会社を通して支払う「特別徴収」ではな「普通徴収」を選べば別で支払うことはできますが、普通徴収を選んでも、ときには特別徴収になってしまうことがあります。特に、副業を禁止としている会社に勤めている方や株式売買について会社に知られたくないと思われる方は、特定口座源泉徴収ありにしておいた方が良いでしょう。

次に、扶養に入っている主婦(夫)の方についてです。確定申告することで扶養から外れる場合があります。

扶養には、税法上の扶養と社会保険上の扶養があり、税法上の扶養になっていると税負担者である扶養者の税金が軽減されており、社会保険上の扶養になっていると、健康保険料と国民年金保険料(配偶者の被扶養者のみ)は支払わなくて済みます。

税法上の扶養は、合計所得金額が48万円以下の方(パートなどの給与所得者は103万円以下)が扶養に入ることができ、扶養者は配偶者控除の適用を受けることができ税負担が軽減されます。(合計所得が1,000万超の場合配偶者控除の適用を受けることはできません)

一方、社会保険上の扶養とは、年間収入130万円以下の方で会社員・公務員の配偶者の国民年金保険と健康保険の扶養に入っていることです。社会保険上の扶養に入っている場合、主婦(夫)の方は自分で国民年金保険料と健康保険料を支払う必要がありません。

もし、扶養から外れて自分で支払う場合、国民年金保険料は月16,410円(年間196,920円)、健康保険料は報酬月額11万円の場合10,296円(東京都、年間123,552円)となり(住んでいる場所と収入によって異なる)、32万円~の負担増となります。

このとき税制上、社会保険上の扶養の適用を受ける際に参考とされる所得金額のことを「合計所得金額」いいます。適用を受けるためには、配偶者自身の合計所得金額が株式利益なら48万円以下である必要があります。この合計所得金額は、パートなどの給与所得なら給与所得控除後の金額や他の不動産所得などがあればそれを合わせた金額となります。例えば、株式利益が50万円あり確定申告すると、扶養から外れてしまいます。

ただ、特定口座源泉徴収ありを選択すると、どんなに株式で利益を上げても、扶養で算定される合計所得金額から除かれるとされているため、株式利益を理由に扶養から外れることはありません。もし扶養に入っている場合は、確定申告したことにより、扶養者の税負担が増え、国民年金保険料や健康保険料の支払い義務が発生する可能性があるため、注意しましょう。

例えば、3年間の繰越控除で損失を申告してその年の合計所得金額が扶養の範囲内だとしても、翌年確定申告の必要があり、利益出て損失と相殺はできますが、合計所得金額は繰越控除の適用を受ける前の利益が算定されてしまいます。

なお、地方自治体によっては、特定口座源泉徴収ありを選んだ上で株式譲渡損の繰越控除や損益通算の確定申告を所得税と住民税で異なる課税方式で申告することもできます。通常特定口座源泉徴収ありで確定申告をすると、扶養されている方は扶養から外れ、自営業者や所得のない方は国民健康保険料が大幅に値上がりしてしまいます。所得税は確定申告し、住民税はそのまま確定申告不要にすることで、住民税分の繰越控除による税金還付はあきらめることとなりますが、所得税の還付を受けても扶養から外れたり、国健康保険料の値上がりを防げます。

確定申告って面倒?簡単な方法をご紹介

確定申告をするなら、自宅のパソコンやスマートフォンからできるe-TAXがおすすめです。

準備

マイナンバーカードを読み取れるICリーダライタまたはスマートフォンを用意する。または、ID・パスワードを税務署で発行してもらう。国税庁ホームページの確定申告コーナーで、マイナンバーを読み取り(またはID)、事前準備ソフトをダウンロードする。源泉徴収票、証券口座発行の年間取引報告書を用意しておく。

2.確定申告作成コーナーから順番に入力

源泉徴収票から給与所得の部分を入力し、その他の所得で株式譲渡損等を入力、所得控除欄で配当控除等を入力する

3.データ送信

データ送信後、約1ヶ月以内に払い過ぎた税金が登録した銀行に還付されます。

e-TAXを使えば、自宅にいながら15分程度で手続きできます。

確定申告でも税負担を軽減できますが、NISA口座なら確定申告も不要で、税金もかかりません。まずは、NISA口座で取引を行うと良いでしょう。

楽天証券のNISA口座での株取引なら手数料が無料でお得!

<証券会社比較>

| 証券会社 | NISA口座での株式取引手数料 | 学習ツール | 株式購入代金にポイント充当可能か |

|---|---|---|---|

| 楽天証券 | 無料 | ◎ | 〇 |

| SBI証券 | 無料 | 〇 | × |

| マネックス証券 | 無料 | 〇 | × |

楽天証券は、NISA口座で株式取引にかかる取引手数料が永久に無料となっています。

また、NISA口座で海外株式を購入することも可能です。(取引手数料はかかります)

◼️投資信託購入手数料無料、NISA口座での国内株式取引手数料無料

投資信託の購入時にかかる購入手数料が楽天証券ならかかりません。また、NISA口座なら株式やETF、REITの売買にかかる取引手数料と海外ETF買付手数料が無料となります。

◼️楽天スーパーポイントで投資できる

楽天市場などの楽天グループ、マクドナルドなどの楽天スーパーポイントが貯められる実店舗、楽天カードで楽天スーパーポイントを貯めることができますが、そのポイントを1ポイント→1円として投信購入代金、株式の購入代金に充当することができます。投資信託積立時にポイントを自動充当させる設定もできるため、ポイントの使い忘れの心配もありません。

◼️年会費永年無料の楽天カード決済可能

投資信託積立時に購入代金を楽天カードの決済で購入することができます。また、楽天カード決済分の1%がポイント付与されるため、積立時に自動で1%の利益が出ていることになります。

◼️ 初心者でもわかりやすい画面、投資情報

無料動画セミナーや投資についての情報「トウシル」など株投資が初めての方でも、分かりやすい情報が豊富です。顧客からの意見を反映した画面は、見やすくて、初心者でも取引しやすくなっています。

◼️楽天グループ連携でさらにお得!

楽天証券を楽天銀行と連携させる「マネーブリッジ」に登録すると、楽天銀行の普通預金金利が大手銀行の100倍の0.1%になり、楽天証券の購入代金を銀行から振替したり振り込んだりしなくても楽天銀行にある資金で投資することができるため、煩雑な入金手続きが不要になります。

また、楽天証券で【楽天スーパーポイントコース】に設定し投資信託を500円以上、ポイントを1ポイント以上使用して投資すると、楽天市場のポイント倍立が+1倍になったり、楽天カードの引き落としを楽天銀行にするとさらに+1倍になったりと、楽天市場で買い物する方は、楽天証券を利用すればするほどお得になります。

楽天証券は口座開設時、NISA口座にチェックするだけで同時に手続きすることができます楽天市場の会員であれば、登録情報を引き継いて手続きできるので簡単なので手続きしてみましょう。

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

目的別で選ぶ