会社員こそ知っておきたい節税できる3つの方法を紹介。今すぐ始められるiDeCoのオススメの証券会社7社比較

会社員が支払う3つの税金について

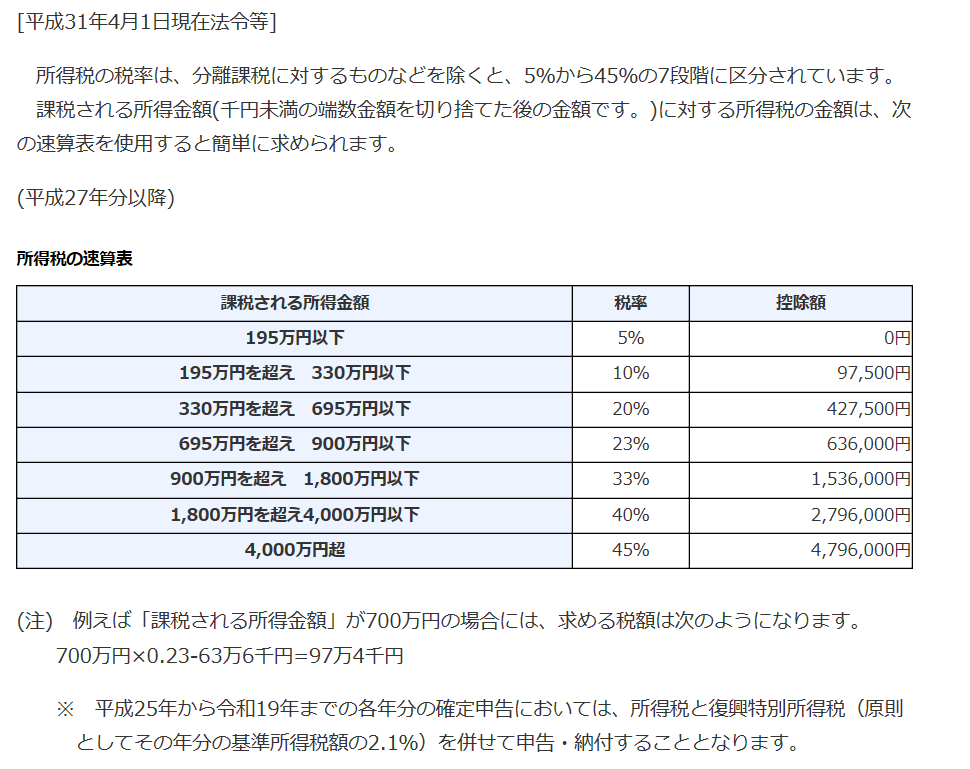

◼️所得税

所得によって課税され、例えば年収400万円だと400×20%−427,500円=372,500円の所得税がかかります。なお、平成25年~令和19年まで復興特別所得税2.1%が加算されています。

会社員の所得税は、毎月計算され毎月の給料から天引きされます。所得を減らす所得控除や減税できる住宅ローン減税があれば年末調整で会社に申請し、後で税金が還付されます。もしくは、年末調整で税金が不足していると追加徴収されます。さらに、医療費控除、初回の住宅ローン控除等年末調整で申告できない控除については、確定申告が必要です。

◼️ 住民税

住民税は、所得割と均等割があります。

所得割=市町村民税6%+都道府県民税4%=10%

均等割=市町村民税3,000円+都道府県民税1,000円=4,000円

なお、令和19年まで復興特別所得税2.1%と住民税の均等割で+1,000円加算されます。

例えば、年収400万円なら、住民税は所得割の400万円×10%=40万円と均等割の4,000円かかります。

住民税は、前年度の住民税が6月に地方自治体から会社に通知され、給与から12回に分けて天引されます。具体的には、2018年分の住民税は、2019年6月~2019年5月まで支払うことになります。

◼️消費税

2019年10月1日から消費税が8%→10%に上がりました。車や建物など大きな買い物をするときには負担が増えています。

税金の他にも、会社員は健康保険料、厚生年金保険料、雇用保険料、40歳以上は介護保険料を支払っています。

会社員が節税する方法①「ふるさと納税」

ふるさと納税とは、ふるさとに限らず、地方自治体に寄付すると、収入に応じた控除上限までの寄付金額なら合計寄付金額から2,000円を引いた金額が所得税と住民税から控除(還付)を受けることができます。

寄付をすると、寄付金額の30%程度の価値がある食品・雑貨等の特産品がお礼として受け取ることができます。また、お礼はなくなりますが、実質負担2,000円で台風被害・震災被害、首里城再建などの支援も行えます。

会社員なら年間の寄付先が5自治体までなら、「ワンストップ特例制度」で確定申告不要でふるさと納税をすることができます。ただ、寄付先が多いとそれぞれの自治体に申請書を送付する必要があるため、面倒に感じることもあります。寄付先が多い場合は、e-TAXで確定申告すれば税務署に行く手間もなく、パソコン・スマートフォンで申請でき、申告方法も難しくないのでおすすめです。

ふるさと納税で注意したいのは、ふるさと納税制度などで簡単に上限額をシミュレーションして計算された寄付金上限額は、住宅ローン減税などで税金が減ってしまうと減る可能性があります。ふるさと納税サイトで寄付上限額を計算するときは、医療費控除や住宅ローン減税など詳細までシミュレーションしましょう。

また、所得税の還付は翌年2月15日~3月15日の確定申告後(e-TAXなら1月から可能)税務署から振り込まれ、住民税は翌年6月以降の毎月の給与から天引されるされます。所得税の還付は現金が振り込まれるので実感が大きいですが、住民税の減税は月々少し税金が減っているだけなので、実感が湧きづらいでしょう。

会社員は節税する方法②「特定支出控除」

会社員が以下の特定支出をすると、「給与所得控除額×1/2

を超えた分を確定申告により給与所得控除後の所得金額から差し引くことができます。

<特定支出>

・一般の通勤者として通常必要であると認められる通勤のための支出「通勤費」

・転勤に伴う転居のために通常必要であると認められる支出「転居費」

・職務に直接必要な技術や知識を得ることを目的とした研修を受けるための支出「研修費」

・職務に直接必要な資格を取得するための支出「資格取得費」

・単身赴任などの場合で、その者の通勤地又は居所と自宅の間の旅行のために通常必要な支出「帰宅旅費」

・60万円までに限り、会社が必要と証明されれば、「書籍」「衣服費」「交際費」も対象

例えば、年収400万円だと給与所得控除額=400万円×20%+54万円=134万円(令和元年時)、なので、特定支出の適用できる基準は134×1/2=67万円となります。50万円だと控除できませんが、70万円なら67万円から超えている分の3万円を特定支出として所得から控除することができます。

特定支出控除をするためには、確定申告が必要となります。

会社員が節税する方法③「iDeCo」

iDeCoとは?

iDeCoとは、確定拠出年金といい毎月5,000円~の掛金(年単位でも可能)で投信信託などを選択して積立し、原則60歳以降に受け取ることができ、譲渡益や分配金は非課税となり、さらに掛金は一定の所得控除を受けることができる、老後資金準備を目的とした制度です。

確定拠出年金には、会社が掛金を拠出してくれる企業型DCと自分で掛金を拠出するiDeCoがありますが、企業型DCで従業員自身も拠出できる「マッチング拠出」が認められていたり規約でiDeCo加入が禁止されていると、そもそもiDeCo自体に加入できません。

会社員の方はiDeCo加入前に、「会社に企業年金があるかどうか」「マッチング拠出できるか」「規約でiDeCoが禁止されていないか」必ず確認しましょう。

| <iDeCo概要> | |

|---|---|

| iDeCo | |

| 対象者 | 20歳以上60歳未満で公的年金に加入していること |

| 利用限度額 | 利用限度額年金の種類により異なる |

| 対象商品 | 投資信託、定期預金、保険商品 |

| 非課税期間 | 60歳まで |

| 運用管理者 | 本人 |

| 払出制限 | 60歳まで払出不可 (50歳以上から始めた場合,受給開始年齢が繰り下がります。) |

| 金融機関の変更 | 基本にはいつでも可能 |

<️ iDeCoの利用限度額>

●第2号被保険者・会社員

→会社に企業年金がない場合

月額2.3万円(年額27.6万円)

→企業型DCに加入している場合

月額2万円(年額24万円)

→企業型DCと確定給付企業年金、厚生年金基金に加入している場合

月額1.2万円(年額14.4万円)

→確定給付企業年金、厚生年金基金のみに加入している場合

月額1.2万円(年額14.4万円)

●第2号被保険者・公務員

月額1.2万円(年額14.4万円)

(参考)iDeCo公式サイトhttps://www.ideco-koushiki.jp/guide/

iDeCoの節税メリット

| 節税内容 | |

|---|---|

| 積立時 | 掛金全額が所得控除となり所得税と住民税を軽減 |

| 運用時 | 運用益は非課税 |

| 受取時 | 退職所得控除もしくは公的年金控除の対象 |

iDeCoの掛金は全額所得控除されるため、所得税と住民税を減らすことができます。

例えば、30歳で年収400万円の方が60歳まで毎月23,000円iDeCoで積み立てると、年間41,700円、30年間で1,251,000円の税金を減らすことができます。

実際の自分の節税額をSBI証券iDeCoホームページでシミュレーションすることができます。

◼️SBI証券 iDeCo節税シミュレーション

https://www.morningstar.co.jp/tools/sbisec/ideco/simulation/index.html?k=3

さらに、運用益も非課税となるため、上記の例同様毎月23,000円を30年間積み立てて年利3%で運用すると、運用結果は13,310,092円となり、運用益の5,030,092円は非課税になります。通常投資信託に投資すると20.315%課税されるので、その時の税金は5,030,092円×20.315%=1,021,863円になるので、約102万円の節税になります。

iDeCoは60歳以降、年金方式か一括で受け取ることができますが、受け取り時にも年金方式なら公的年金控除、一括なら退職所得控除が受けられます。

iDeCoにデメリットはないの?

iDeCoのデメリットは60歳まで引き出せないことです。iDeCoで積み立てしている資産は、60歳まで引き出すことができません。また、60歳に到達した時点でiDeCoに加入していた年数が10年に満たない場合(50歳以上で始めたとき)、受給開始が繰り下がります。

したがって、iDeCoの資金を結婚資金、教育資金や住宅資金として使用することはできないため、老後資金として無理のない程度に積み立てましょう。

そして、iDeCoは投資信託などの手数料以外にも維持手数料がかかります。

| <️ iDeCo維持費 > | |||

|---|---|---|---|

| 支払先 | 国民年金基金連合会 | 事務委託先金融機関 | 運営管理手数料 |

| 加入時/移管時手数料 | 2,777円(初回) | − | − |

| 加入者 (掛金拠出者) |

収納1回につき103円 | 月64円 | 無料~月378円 |

| 運用指図者 | − | 月63円 | 無料~月415円 |

| どの金融機関でも支払う | 金融機関によっては無料 | ||

iDeCoは、一度加入すると60歳になるまで引出しできず、拠出をやめても維持費がかかります。

国民年金基金連合会と事務委託先金融機関に支払う費用は、どの金融機関で申し込んでも同じ金額を支払う必要があります。運営管理手数料はネット証券で加入すると無料のところもあります。

拠出をやめて運用だけする場合を「運用指図者」といいますが、運用指図者でも事務委託先金融機関に月63円(年間756円)の費用を最低限支払う必要があります。

金融機関に支払う運営管理手数料は金融機関ごとに異なるため、無料の会社で運用するのがおすすめです。

iDeCoにおすすめの運営管理手数料無料の証券会社7社比較

| <iDeCoに加入できる金融機関比較> | ||||

|---|---|---|---|---|

| 元本確保型銘柄数 | iDeCo投資信託銘柄数 | 運営管理手数料 (年間) | iDeCo用ロボアド | |

| SBI証券 | 1本 | 37本 | 無料 | ◯ |

| 楽天証券 | 1本 | 31本 | 無料 | 無料× |

| マネックス証券 | 1本 | 24本 | 無料 | ◯ |

| 松井証券 | 1本 | 11本 | 無料 | × |

| 大和証券 | 大和証券1本 | 21本 | △ | |

| イオン銀行 | 1本 | 23本 | 無料 | × |

| ×カブドットコム | 1本 | 26本 | 無料 | × |

投資信託の銘柄数はSBI証券が一番豊富なラインアップで37銘柄となっています。

(2018年5月1日「確定拠出年金制度等の一部を改正する法律」の施行により、確定拠出年金の運営管理機関が選定・提示する運用商品の上限数を35以下とする規定がされたため、中には除外予定の商品があり、銘柄数は35以下に今後なる予定です。)

SBI証券のiDeCoは、10年を超える運営実績があり、加入者数は2019年4月時点で第1位となっています。

SBI証券では、SBI証券厳選商品の商品全てを動画セミナーで紹介してくれるので、商品選択に参考になります。また、わかりにくいiDeCoの制度概要も動画で説明してくれます。

さらに、それでも商品選択に迷ってしまう場合は、「SBI-iDeCoロボ」にお任せです。AIを利用して、投資経験や資産運用に対するこだわりのポイントを聞いて、ニーズに合うぴったりの商品を提案してくれるので、商品選択で迷う心配がありません。

まずは、SBI証券のiDeCoホームページの「動画で解説!2分で分かるお得なiDeCo!」の動画をチェックしましょう。

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

目的別で選ぶ