イオン銀行のiDeCoって実際どうなの?5社の金融機関との比較で見えるイオン銀行の特徴を解説

| 元本確保型銘柄数 | 投資信託銘柄数 | 運営管理手数料 | iDeCoロボアド |

特徴 | |

|---|---|---|---|---|---|

| 1本 | 23本 | 無料 | ・初心者にも選びやすいラインナップ ・申し込みはパソコン・スマホで約10分 |

||

| 8本 | 23本 | 3,060円 | ・全国の郵便局で相談をすることができる | ||

| 1本 | 37本 | 無料 | ・手数料が安い ・iDeCoロボがおすすめ商品を提案してくれる |

||

| 2本 | 23本 | 3,060円 | ・定期預金からバランス型商品など幅広いラインナップ ・webサイトで運用状況を確認できる |

||

| 1本 | 26本 | 無料 | ・運用しながらauWALLETポイントが貯まる | ||

| 1本 | 4本 | 無料 | ・スマホアプリでいつでも年金管理ができる ・運用しながらauWALLETポイントが貯まる |

||

| 2本 | 16本 | 4,404円 | ・iDeCoに関する基礎から応用まで動画で学べる ・現在の保有残高や運用商品の情報をスマホで確認 |

「老後資金2,000万円不足」問題で話題になった金融庁から発表された報告書で、高齢夫婦無職世帯の平均的な収支は毎月赤字5万円となっており、平均寿命も伸びていることから、 定年後1,300~2,000万円程度の老後資金準備が必要との試算です。

この老後に必要な資産は生活スタイルによって異なり、退職金などもあるため、一概にこの数字が必要とは言えませんが、若い時期に少額でも良いから、老後に向けて投資をして長期で資産形成をする大切さを説いています。

(参考)令和元年6月3日 金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」

https://www.fsa.go.jp/singi/singi_kinyu/tosin

/20190603/01.pdf

その老後資金準備として最適な運用方法がiDeCoです。

iDeCoとは、「確定拠出年金といい毎月5,000円~の掛金(年単位でも可能)で投信信託などを選択して積立し、原則60歳以降に受け取ることができる制度」です。譲渡益や分配金は非課税となり、さらに掛金は一定の所得控除を受けることができるので、老後資金準備には最適と言えます。

<iDeCo概要>

| iDeCo | |

|---|---|

| 対象者 | 20歳以上60歳未満で公的年金に加入していること |

| 利用限度額 | 年金の種類により異なる |

| 対象商品 | 投資信託、定期預金、保険商品 |

| 非課税期間 | 60歳まで |

| 運用管理者 | 本人 |

| 払出制限 | 60歳まで払出不可 (50歳以上から始めた場合受給開始が繰り下がります。) |

| 金融機関の変更 | 基本にはいつでも可能 |

iDeCoには、会社員の方で確定拠出年金・企業型(DC)に勤め先が導入している場合で、自己拠出が可能な場合とDCの規定でiDeCo加入を禁止している場合は、そもそもiDeCoに加入することができません。

また、収入のない専業主婦(夫)の方は所得控除を受けることができません。

ただし、103万円以上のパート収入などで課税されている場合は所得控除を受けることができます。

iDeCoには、所得控除等の税制優遇があるため老後資金準備とともに節税することも可能となります。

<iDeCoの節税メリット>

| 節税内容 | |

|---|---|

| 積立時 | 掛金全額が所得控除となり 所得税と住民税を軽減 |

| 運用時 | 運用益は非課税 |

| 受取時 | 退職所得控除もしくは公的年金控除の対象 |

それでは、iDeCoが銀行や証券会社等で取り扱いされていますが、特に身近な銀行で加入するメリットは何があるのでしょうか?

iDeCoの金融機関選びで重要な3つのポイント

![]() 商品ラインアップ

商品ラインアップ

iDeCoで運用する商品として選べるのが、

「元本確保型」→元本保証のある定期預金や保険等

「元本変動型」→元本保証のない投資信託

の2種類があります。

投資信託は、株式や債券等に投資して長期で運用することで、資産を増やすことができます。この投資信託のラインアップ数が多いほど、投資したい先が見つかりやすくなります。

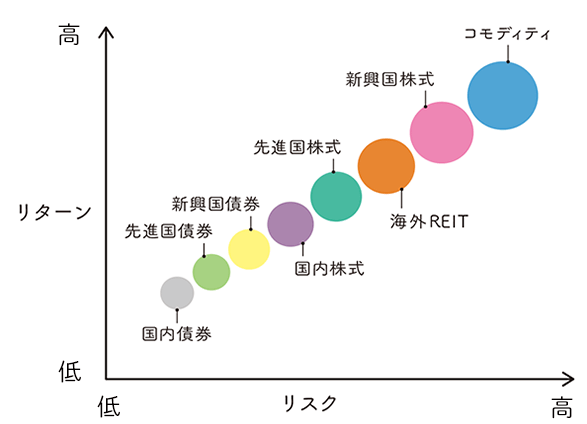

- リスクとリターンの関係

-

投資信託は上図の金融商品から主に構成されています。

債権より株式が、国内よりも海外の商品がリスクが高くなる傾向にありますが、その分リターンも大きくなります。

![]() 運営管手数料

運営管手数料

iDeCo加入中の手数料の中には、国民年金基金連合会、事務委託先金融機関、運営管理機関(預け先金融機関)に支払う手数料があります。この中で、国民年金基金連合会と事務委託先金融機関に支払う手数料はどの金融機関でも一律同じ手数料ですが、運営管理機関(預け先金融機関)に支払う手数料は金融機関ごとに異なるため、安い方がランニングコストを抑えることができます。

<iDeCo手数料>(税込)

| 口座開設時 | 口座管理(年間) | |

|---|---|---|

| 国民年金基金連合会 | 2,777円 | 1,236円 |

| 事務委託先金融機関 | ー | 768円 |

| 運営管理機関 | ー | 無料~4,536円 |

イオン銀行のiDeCoの特徴

今人気のあるイオン銀行でのiDeCoをピックアップして、上記「iDeCoの金融機関選びで重要な3つのポイント」をもとに、その特徴を紹介します。

・イオン銀行の商品ラインアップ

投資信託23本と、国内債券・国内株式・海外債券・海外株式・新興国債券・新興国株式・金まで充実のラインアップで、投資したい先が見つかります。

・運営管理手数料無料

金融機関で異なる運営管理手数料が、イオン銀行は無料です。

金融機関によっては、年間4,536円かかり、例えば60歳まで30年運用すると

4,536/年×30年=136,080円かかってしまうため、この運営管理手数料が無料だと、大きくランニングコストを抑えることができます。

<iDeCo運営管理手数料 比較>(税込)

運営管理手数料以外の手数料は金融機関で一律同じであるため、各金融機関の運営管理手数料のみ比較しました。

| 運営管理手数料 | |

|---|---|

| イオン銀行 | 無料 |

| りそな銀行 | 3,792円 (当初2年間無料) |

| 野村證券 | 3,396円 (掛金1万円以上または残高100万円以上で無料) |

| 明治安田生命保険 | 4,404円 |

・365日、土日祝日、17時以降でも直接相談できる

イオン銀行は、全国のイオンショッピングセンター等にあり、イオン同様土日祝日、年末年始、ゴールデンウィークを含めて365日営業しているので、iDeCoについて直接相談することができ、ショッピングついでに立ち寄れます。

また、スマホやパソコンで来店予約をしておけば、待ち時間なしで相談できます。

・ロボアド

みずほ銀行が提供する、「SMART FOLIO(スマートフォリオ)<DC>」の運用診断サポートツールで、自分に適した投資信託の組み合わせを提案してくれます。運用開始後も運用状況をメールでお知らせする機能があります。

イオン銀行のiDeCoを他の金融機関5社と徹底比較

イオン銀行は、直接相談しやすくて、商品ラインアップも充実して、さらにコストも抑えられるiDeCoに最適な金融機関ですが、他の金融機関と比較してみるとどうでしょう。

<iDeCo特徴比較>

| 元本確保型銘柄数 | 投資信託銘柄数 | 運営管理手数料(税込、年間) | ||

|---|---|---|---|---|

| イオン銀行 | 1本 | 23本 | 無料 | |

| ゆうちょ銀行 | 8本 | 23本 | 3,060円 | |

SBI証券 |

1本 | 37本※ | 無料 | |

SMBC日興証券 |

2本 | 23本 | 3,060円 | |

カブドットコム証券 |

1本 | 26本 | 無料 | |

| auアセットマネジメント | 1本 | 4本 | 無料 | |

| 明治安田生命 | 2本 | 16本 | 4,404円 |

※2018年5月1日「確定拠出年金制度等の一部を改正する法律」の施行により、確定拠出年金の運営管理機関が選定・提示する運用商品の上限数を35以下とする規定がされたため、中には除外予定の商品があり、銘柄数は今後35以下になる予定です。

イオン銀行は、投資信託銘柄数23本・運営管理手数料無料と優れているが、SBI証券はそれよりさらに銘柄数が豊富で、もちろん運営管理手数料は無料となっています。 そこで、イオン銀行とSBI証券でiDeCoの特徴を詳しく比較してみます。

イオン銀行vs SBI証券

<イオン銀行とSBI証券のiDeCo銘柄比較>

| イオン銀行 | SBI証券 | |

|---|---|---|

| バランス型 | 8本 | 11本 |

| 国内債券 | 1本 | 1本 |

| 国内株式 | 3本 | 9本 |

| 海外債権 | 3本 | 2本 |

| 海外株式 | 5本 | 11本 |

| 国内REIT | 1本 | 1本 |

| 海外REIT | 1本 | 1本 |

| 金 | 1本 | 1本 |

| 定期預金 | 1本 | 1本 |

SBI証券の方が銘柄数豊富で、投資したい先が見つかります。銘柄数が少ないと、投資に慣れてきたときに物足りなさを感じる可能性があります。

また、初心者で銘柄数が多いと銘柄選びが難しいと考える方には、「SBI-iDeCoロボアド」で投資意向に沿った銘柄を具体的に提案してくれるので、迷って困ることもありません。

さらに、SBI証券のiDeCoで選択できる投資信託は、確定拠出年金用に作られた運用商品で、一般に売られている投資信託と比べて、同じ投資先や運用方法でも、投資信託運用期間中にかかる信託報酬が安くなっています。

そういった確定拠出年金用に作られている投資信託は【オリジナル】のマークが目印になっているので、コストを抑えた長期運用を考えているならおすすめです。

SBI証券のiDeCoの3つ魅力とは?

1.10年の運用実績

SBI証券のiDeCoは、2005年から10年を超える運用実績で、加入者数も圧倒的に1位となっています。

2.低コストで長期運用できる

運営管理手数料が無料です。

また、確定拠出年金用に作られた【オリジナルプラン】投資信託は、一般に売られている投資信託と比較して、信託報酬が安くなっているので大変お得に運用できます。

<投資信託コスト比較>

・日経225インデックス

| iDeCo専用ファンド | 一般ファンド | |

|---|---|---|

| ファンド名 | DCニッセイ日経225インデックスファンドA | ニッセイ日経225インデックスファンド |

| 買付手数料 | 無料 | 無料 |

| 信託報酬 | 0.18252% | 0.27% |

・世界株式アクティブ運用

| iDeCo専用ファンド | 一般ファンド | |

|---|---|---|

| ファンド名 | キャピタル世界株式ファンド (DC年金用) |

キャピタル世界株式ファンド |

| 買付手数料 | 無料 | 3.3%(税込) |

| 信託報酬 | 1.5406% | 1.6702% |

さらに、【セレクトプラン】の投資信託は、オリジナルと異なり一般と同じ信託報酬ではありますが、非常に低いコストで運用されている投資信託で運用実績の良いものが厳選されているため、iDeCoの運用利回りを高くする手助けとなります。

金融庁の統計で、長期でコストの低い投資信託を積立することで、損益がプラスなる確率が高くなることが分かっています。

(参考)金融庁 平成31年1月29日

「販売会社における比較可能な共通KPIの傾向分析」

https://www.fsa.go.jp/news/29/sonota

/20170728/bunseki2.pdf

SBI証券取扱のコストの低い投資信託で、利回りを高めて長期運用をしましょう。

3.銘柄数が豊富

銘柄数が豊富なため、投資に慣れてきていろんな投資先に興味を持ってきても、満足できるラインアップとなっています。

銘柄数が豊富で銘柄選びに迷ってしまう方でも安心の「SBI-iDeCoロボアド」で、自分に最適な投資信託を具体的に提案してくれます。

また、投資未経験者でも知識を得ることができるツールが豊富で、「【動画】iDeCoで賢く積立&節税」「iDeCoで金投資 魅力とは?」「ターゲットイヤー型ファンドとは?」など分かりやすいコンテンツがたくさんあるので空いた時間を使って勉強することができます。 iDeCoで投資する投資信託は元本保証がないため、窓口ですすめられる商品を買うのではなく、自分で勉強して理解した上で納得して選ぶのがおすすめです。

iDeCoに加入できるかどうかや拠出できる金額は、年金の種類によって決まっているので、まずはSBI証券のシュミレーションツールで、どれだけ節税できるのか、将来どのくらい受け取れるのか見てみましょう。

SBI証券「iDeCo加入者判断&節税シミュレーション」 https://www.morningstar.co.jp/tools/sbisec/ideco /diagnosis/index.html

口座開設数最多の大人気ネット証券会社

口座開設数最多の大人気ネット証券会社。

人気のIPOをと多数取り扱っているところも◎また夜間取引が可能という点も初心者から上級者まで幅広い方に支持される理由のひとつ!

さらに、独自のサービスとして 銘柄条件検索機能は初心者には助かる機能です。まさに死角のない証券口座です!

投資信託本数※ |

|

|---|---|

つみたて投資枠商品数※ |

|

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

豊富な取扱本数とIPO件数 |

目的別で選ぶ