FIREってなに?長期投資をしてセミリタイア!投資方法やメリット・デメリット、必要資金なども年齢別に解説!

FIREとは?

FIRE(Financial Independence, Retire Early)とは、「経済的な自立を実現させて、仕事を早期に退職する生活スタイル」のことを表します。

FIREは、今までの一般的な働き方を大きく変える生活スタイルの一つで、欧米を中心に世界各国で実現を目指している人が出てきています。

| 資産形成に有利!低コストで運用できる証券口座2つを比較 | ||

|---|---|---|

| つみたてNISAの取り扱い | ||

| iDeCoの取り扱い | ||

| 投資信託の手数料 | 非常に小さい(0.01%未満) | 非常に小さい(0.01%未満) |

| クレカで投資信託の積立 | 三井住友カード |

楽天カード |

セミリタイアを実現するための手順

FIRE or セミリタイアを実現するための手段

①節約生活して、生活費を投資元本の4%以内に抑える→4%ルール

一般的な投資信託では年4%の配当等を期待できます。

そのため、投資元本(持っている資産の金額)の4%以内に生活費を抑えれば、資産を切り崩さずに配当などで生活をすることができます。

生活費が小さければFIRE、セミリタイアをするために必要な資産も少なくなります。

②つみたて投資で資産形成(iDeCoやつみたてNISA、インデックスファンドを活用)

資産形成は積み立てで行うことをおすすめします。

さらに税金がかからない非課税制度の「iDeCo」と「つみたてNISA」を利用してリスクが比較的低いインデックスファンドを購入することも資産形成の助けになります。

③米国株投資や副業を行い、資産総額、収入を増やす

少しリスクを取って米国株投資で資産を増やすという方法もあります。

米国株の指標である「S&P500」は過去40年ほぼ右肩上がり、価格も約40倍に上昇しています。

個別株でも「Apple」は40年で約1,790倍。「Google(Alphabet)」は16年で60倍に株価が上昇しています。

また、副業により収入が増えれば資産形成のスピードも向上します。

セミリタイアに必要な資金は?(年齢別)

※収入額の算出条件

・年金の受給が始まる65歳まで毎月200,000円の収入

・65歳から90歳までの25年間は国民年金56,000円を夫婦2人分受給

※支出額の算出条件

次に支出は65歳までの生活費を月300,000円、65~90歳までの生活費を250,000円と仮定。

| 支出(生活費) | 収入 | 差額(必要な資金) | |

|---|---|---|---|

| 30代 | 183,000,000円 | 105,600,000円 | 77,400,000円 |

| 40代 | 147,000,000円 | 81,600,000円 | 65,400,000円 |

| 50代 | 111,000,000円 | 57,600,000円 | 53,400,000円 |

30代セミリタイア必要資金(35歳でセミリタイアした場合)

▼30代の収入

30歳~60歳までの想定収入:(年収)2,400,000円×30年間=72,000,000円

65歳~90歳までの想定収入:(年金受給額)1,344,000円×25年間=33,600,000円

30歳~90歳までの収入合計:105,600,000円

▼30代の支出

30歳~65歳までの支出:3,600,000円×35年間=126,000,000円

65歳~90歳までの支出:3,000,000円×25年間=75,000,000円

30歳~90歳までの支出合計:201,000,000円

支出と収入の差額である95,400,000円がFIREを行うために必要な資金になります。(支出は減らせる可能性があり)

40代のセミリタイア必要資金

▼40代の収入

45歳~60歳までの想定収入:48,000,000円

65歳~90歳までの想定収入:(年金受給額)1,344,000円×25年間=33,600,000円

45歳~90歳までの収入合計:81,600,000円

▼40代の支出

45歳~65歳までの支出:72,000,000円

65歳~90歳までの支出:75,000,000円

45歳~90歳までの支出合計:147,000,000円

差額から求められるFIREに必要な資金は65,400,000円。(支出が減らせる可能性があり)

50代のセミリタイア必要資金

▼50代の収入

65歳までの収入:24,000,000円

65~90歳の収入:(年金受給額)1,344,000円×25年間=33,600,000円

90歳までの収入合計:57,600,000円

▼50代の支出

65歳までの支出:36,000,000円

65~90歳までの支出:75,000,000円

90歳までの支出合計:111,000,000円

収入と支出の差額を計算すると53,400,000円の資金が必要です。

※病気やけがといった不測の事態や老後を想定し、10,000,000円程度の資金をプラス

節約生活して支出を●%以内に抑える方法

固定費と流動費を見直す

固定費

流動費

※固定費は見直すだけでずっと節約が続くからおすすめ

推奨される節約術

一度行ってしまえば継続的に節約できる節約術を3つピックアップしました。

①スマホ代を見直す

| キャリア | 1GB未満の月額料金(税込) | 1~3GB未満の月額料金(税込) | 3~20GB未満の月額料金(税込) | 20GB以上の月額料金(税込) |

|---|---|---|---|---|

| au | 2,288円 | 2,288円 | 5,115円 | 7,238円 |

| ドコモ | 1,980円 | 4,565円 | 5,665円 | 7,205円 |

| ソフトバンク | 2,178円 | 2,178円 | 7,238円 | 7,238円 |

| 格安SIM LIMEMO(ソフトバンク) |

9,90円 | 9,90円 | 2,728円 | ‐ |

| 格安SIM ahamo(ドコモ) |

2,970円 | 2,970円 | 2,970円 | ‐ |

| 格安SIM povo(au) |

2,728円 | 2,728円 | 2,728円 | ‐ |

| 格安SIM 楽天モバイル |

0円 | 1,078円 | 2,178円 | 3,278円 |

格安スマホや格安SIMに乗り換えれば、1台当たり月々数千円の節約が可能です。

月々数千円でも1年で数万円もの節約につながります。現在多くの月額料金を払っている方はぜひこの機会に乗り換えてしまいましょう。

②キャッシュレスとポイントを活用する

現金ではなく、ポイントやキャッシュレスを利用すると、ポイントや割引券などを入手可能。また、最近始まったマイナポイントを活用すると効果的です。

③保険補償内容を見直す

家族の健康状態や収入が変化しているにも関わらず補償内容が見合ってないため、一度見直して保険のプランを変更することも検討した方が良い可能性があります。

加入してからある程度の期間がたった頃に保険内容を気にしなくなって、余計な分の保険料を支払っている場合もあるので注意が必要です。

つみたて投資で資産形成(iDeCoやつみたてNISA、インデックスファンドを活用)

①iDeCoを活用する

iDeCoとは?

iDeCoとは「個人型確定拠出年金」の事を表します。年金とは言いますが、加入は自由で自分で選んだ投資商品を運用することができます。

運用した資金は老後に一括もしくは分割で受け取ることができ、大きなデメリットがないことが特徴です。

iDeCoのメリット

iDeCoのデメリット

iDeCoは利用することで老後の資金を増やすだけでなく今の税金を減らすこともできます。

資産形成に有利な制度ですので、ぜひ利用しましょう。

iDeCoでは何円まで投資可能?

iDeCoは属性によって年間投資可能額が異なります。

| 属性 | 上限額(月) |

|---|---|

| 会社員(DC非加入) | 年間27.6万円(2.3万円) |

| 会社員(DC加入) | 年間24万円(2.0万円) |

| 会社員(DB加入) | 年間14.4万円(1.2万円) |

| 公務員 | 年間14.4万円(1.2万円) |

| 自営業者等 | 年間81.6万円(6.8万円) |

| 専業主婦(夫) | 年間27.6万円(2.3万円) |

②つみたてNISAを活用する

つみたてNISAとは?

つみたてNISAはiDeCoと同様に利益が非課税になる制度です。金融庁の審査に合格した約180銘柄の投資信託へ投資を行うことができます。

iDeCoとの違いは以下になります。

| つみたてNISA | iDeCo | |

|---|---|---|

| 投資上限額(年) | 40万円 | 14.4万円~81.6万円 個人の属性によって変動 |

| 投資できる商品 | 一部の投資信託(約180銘柄) | 一部の投資信託と定期預金(約90銘柄) |

| 非課税になる期間 | 最大20年 | 60歳まで 運用はそれ以降も可 |

| 資金を引き出せるタイミング | いつでも | 60歳以降 |

つみたてNISAとiDeCoは併用できます。それぞれの投資金額はあまり大きくないため上限に達してしまった方はぜひ併用を検討してみてください。

つみたてNISAのメリット

つみたてNISAのおすすめ運用法

つみたてNISAは魅力的な制度ですが、どう運用を行えばよいのでしょうか?

つみたてNISAで購入できる投資信託は金融庁の審査を受けているため、「手数料が低い」「リスクが低い」など投資家に有利であることが多いです。

そんな投資信託の中でも、まずは「S&P500」へ投資できる投資信託をおすすめします。

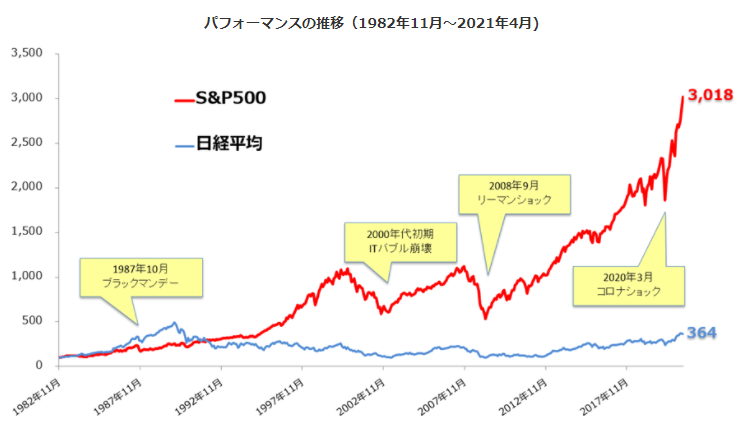

S&P500と日経平均の推移比較表

S&P500指数とは?

S&P500指数は、米国の代表的な株価指数の1つ。

市場規模、流動性、業種等を勘案して選ばれたニューヨーク証券取引所等に上場および登録されている500銘柄で構成されています。

S&P500指数は、米国大型株の動向を表す株価指数で、米国株式市場の時価総額の約80%をカバー。

1982年から現在までのS&P500指数と日経平均のパフォーマンスの推移を見ると、1987年のブラックマンデーや2000年代初期のITバブル崩壊、2008年のリーマンショックを乗り越えた後も、米国経済が力強い成長を続けてきた実績があります。

つまり、S&P500を買えば、大部分の米国株に分散投資できるということになります。

S&P500に投資できるお勧め投資信託

つみたてNISAでS&P500に投資するには、対象の投資信託を購入する必要があります。

基本的にどの銘柄でも投資先は同じです。なので手数料の大きさで購入する銘柄を決めるとよいでしょう。

| 銘柄 | 手数料(年) |

|---|---|

| SBI・V・S&P500 | 0.0938% |

| eMAXIS Slim 米国株式(S&P500) | 0.0968% |

| iFree S&P500インデックス | 0.2475% |

証券会社の中でも手数料の安い投資信託を多く取り扱う「SBI証券」では上記のS&P500へ投資できる投資信託を取り扱っています。

その中でも「SBI・V・S&P500」は最も低い手数料で運用を行うことができます。

どれを選んでも投資対象は同じなので、特にこだわりがなければ「SBI・V・S&P500」でS&P500への投資を行いましょう。

他におすすめの投資信託を3つ紹介

米国株全体に投資できるS&P500のほかにも、投資信託には「世界の株」「債券」「不動産」など様々な魅力的な投資先があります。

つみたてNISA利用者が選んでいるお勧めの投資信託を3つピックアップしましたので投資するときに参考にしてみてください。

| 銘柄 | 投資対象 | 手数料(年) |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株式 | 0.1144% |

| eMAXIS Slim バランス(8資産均等型) | 全世界株式、債券、不動産 | 0.154% |

| SBI・新興国株式インデックス・ファンド | 新興国株式 | 0.176% |

③米国株投資や副業を行い、総資産、総収入を増やす

②のつみたてNISAで投資ができた方は、少しリスクを取って「米国株投資」を行っても良いでしょう。

また、副業ができる方は少額でも稼いでみましょう。収入が増えればFIREを行うための期間も短くなります。

FIRを行うなら資産形成は必須。つみたてNISAを利用するならSBI証券

| 資産形成に有利!低コストで運用できる証券口座2つを比較 | ||

|---|---|---|

| つみたてNISAの取り扱い | ||

| iDeCoの取り扱い | ||

| 投資信託の手数料 | 非常に小さい(0.01%未満) | 非常に小さい(0.01%未満) |

| クレカで投資信託の積立 | 三井住友カード |

楽天カード |

つみたてNISAは多額の資金が必要?

SBI証券のNISA・つみたてNISAなら最低100円からスタートすることができます。

まとまった資金がなくても問題ありません。少ない資金からでも、自分のペースに合わせて資産運用を始めることができます。

まずは少額からでも資産形成を始めていきましょう。

つみたてNISAのや資産運用の知識がなくても大丈夫?

つみたてNISAは厳選された「投資信託」から選ぶだけなので、初心者にもやさしいことが特徴です。

さらに積立型なので、一回設定すれば毎回自動で投資を実行するから手間いらずです。

投資で失敗しないかが不安…

つみたてNISAは最長20年の投資期間があり、長期で積立投資をするとリスクを分散できます。

毎回一定金額づつ買うことで、値段が高いときは少なく買い、値段が安いときは多く買う「ドルコスト平均法」で投資することになりリスクを分散することができます。

口座開設数最多の大人気ネット証券会社

口座開設数最多の大人気ネット証券会社。

人気のIPOをと多数取り扱っているところも◎また夜間取引が可能という点も初心者から上級者まで幅広い方に支持される理由のひとつ!

さらに、独自のサービスとして 銘柄条件検索機能は初心者には助かる機能です。まさに死角のない証券口座です!

投資信託本数※ |

|

|---|---|

つみたて投資枠商品数※ |

|

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

豊富な取扱本数とIPO件数 |

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

目的別で選ぶ