iDeCoを利用するとふるさと納税上限額はどれくらい減る?収入モデル別に具体例を計算!

iDeCoとふるさと納税について軽くおさらい!

iDeCoとは、毎月5,000円からできる老後資金を貯めるための制度で、掛金が全額所得控除、運用益も非課税、受取時も退職所得控除もしくは公的年金等控除が受けられます。

<iDeCo>

| 加入期間 | 20歳以上60歳未満 | |||

|---|---|---|---|---|

| 加入資格 | 第1号被保険者 (自営業等) |

第2号被保険者 (会社員) |

第2号被保険者 (公務員) |

第3号被保険者 (主婦等) |

| 掛金上限 | 6万8,000円 | 企業年金がない :2万3,000円 企業年金がある :1万2,000円~2万円 |

1万2,000円 | 2万3,000円 |

| 投資対象 | 投資信託、定期預金、元本確保型保険 | |||

| 掛金 | 全額所得控除 | |||

| 運用益 | 非課税 | |||

| 受取 | 60歳以降 | |||

| 受取時課税方法 | 一括受取:退所得控除 確定年金:公的年金等控除 |

|||

iDeCoは、会社員の方で会社に確定拠出年金(企業型DC)があり、かつDCに従業員が掛金を拠出できる「マッチング拠出」が認められている場合、規約でiDeCoへの加入が認められていない場合、iDeCoに加入することができません。

なお、令和2年度の国民年金法の改正法案では、20歳以上のすべての会社員がiDeCoに加入できるようになる予定です。

一方、ふるさと納税とは、支払う税金に応じた上限額まで地方自治体に寄付をすると、2,000円を負担金として地方自治体から寄付金30%程度の特産品などの返礼品が受け取れる制度です。

「所得控除」と「税額控除」の違い

控除には、大きく分けて住宅ローン減税のような「税額控除」と「所得控除」という2種類があります。

所得控除とは、税額を計算する前の所得(利益)から控除します。控除された所得に税率をかけて計算します。所得税は累進課税となっているため、控除された後に適用される税率によって、結果的に減税になる分は異なり、税率が高い人つまり所得が高い人ほど節税額は大きくなります。この所得控除の例として、生命保険料控除、配偶者控除、医療費控除、iDeCoの「小規模企業共済等掛金払込証明書 確定拠出年金(個人型年金)」があります。

◼️所得控除 税金を軽減、所得が高いほど節税額大

| 所得 | |

|---|---|

| 課税所得 | 所得控除 |

| →課税 | →課税されない |

課税されるべき所得を減らすことができるため、税金を軽減できる効果があります。また、税率が高い所得が高い人ほど節税額が大きくなります。

◼️税額控除 節税額大

| 所得 | ||

|---|---|---|

| 課税所得 | 所得控除 | |

| →所得税 | →課税されない | |

| →課税 | 税額控除 | |

支払う税額から直接控除額を減らすことができるため、節税額が大きく、節税額は所得に関係なく引くことができます。ただし、控除額が所得税より大きい場合、住民税から引ききれかなった分を引くことができますが、住民税から引ける金額に上限があるため、支払う税金が少ない方は、控除しきれないこともあります。

一般に税額控除として使えるのは、住宅ローン減税、ふるさと納税となっています。(その他には、外国株式で二重課税になったときの「外国税額控除」)

なお、ふるさと納税は寄付した金額−2,000円が税額控除されますが、支払った分が返ってくるため、実質節税にはなっていません。

つまり、iDeCoは所得控除であるため、所得を減らして間接的に税金が減ります。一方、ふるさと納税は税額控除であるため、支払った寄附金額を直接支払う税金から減らします。

ふるさと納税の上限額の決まり方

住民税額を計算

住民税は、6月ごろに送付される住民税決定通知書で確認できます。会社員の方は、会社を通して受け取ります。

住民税の計算方法は、まず課税所得を計算します。

課税所得とは、所得から給与所得控除、社会保険料控除などの所得控除を引いた後の金額です。

会社員の方は、源泉徴収票の【課税所得=給与所得控除後の金額-所得控除の額の合計額】で計算できます。

住民税(所得割額)=課税所得×10.21%

※税率は復興特別住民税含む

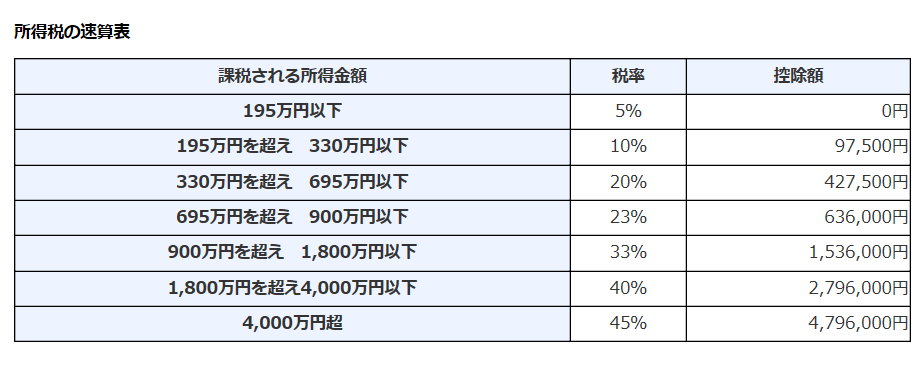

所得税の税率を確認

課税所得の一覧で金額に当てはまる税率が、適用されている所得税の税率になります。

(参考)国税庁 所得税の税率

例えば、課税所得が500万円なら、所得税の税率は20%となります。

ふるさと納税限度額=(住民税×20%)÷{100%-住民税基本分(10%)-(所得税率×復興税率1.021)}+負担金2,000円

<上限額の3つの条件>

| 所得税からの控除限度額 | 総所得の40%以下 |

| 住民税基本分からの控除限度額 | 総所得の30%以下 |

| 住民税特例分からの控除限度額 | 個人住民税所得割額の20% |

上記の3つの1つでも当てはまる金額が限度額となります

実質的に、3つ目の条件となる個人住民税所得割額の20%が限度額となることが多いため、ふるさと納税上限額を上記の計算式に当てはめることができます。

計算は分かりづらいため、ふるさと納税サイトの控除上限額シミュレーションを用いて、寄付額を決めるのがおすすめです。なお、医療費控除や住宅ローン控除を行う方は、必ずシミュレーションにいくらか入力してシミュレーションしましょう。

<ふるさと納税控除上限額シミュレーション>

・さとふる(https://www.satofull.jp/static/calculation01.php)

・ふるさとチョイス(https://www.furusato-tax.jp/about/simulation?sp_menu_guide)

ふるさと納税をした年の所得税の控除分は翌年の確定申告後、振込等で還付され、住民税の控除分は翌年減税され6月以降の毎月もらう給与の住民税天引き分に翌々年の5月まで反映されます。

分かりづらいので、実際にモデルケースを見てみましょう

<モデルケースAさん>

| 年齢 | 35歳 | |

|---|---|---|

| 職業 | 会社員 | |

| 給与所得 | 500万円 | |

| 家族構成 | 妻(専業主婦)、子供5歳 | 配偶者控除の対象 |

| 生命保険保険料(新) | 年8万円 | 控除金額一律4万円 |

| その他社会保険料 | 給与所得の15%(75万円) | 全額所得控除対象 |

課税所得

所得税:課税所得 1,910,000円

住民税:課税所得 2,010,000円

所得税=95,500円

住民税=196,500円

所得税の税率=5%

ふるさと納税限度額=196,500×20%÷(90%-5%×1.021)+2,000 =39,300÷84.895%+2,000=48,292.47…円

AさんがiDeCoを利用した場合のふるさと納税上限額は?

Aさんが企業年金のない会社員だとすると、iDeCoには最大毎月2万3,000円、年間27万6,000円拠出することができます。

ふるさと納税は、税額控除になるため控除する税金が少なくなると限度額も下がります。

つまり、iDeCoにより、掛金を全額所得控除にすると所得が減り間接的に税金も減ることになります。

◼️AさんがiDeCoに毎月2万3,000円年間27万6,000円拠出した場合

課税所得

iDeCoは「小規模企業共済等掛金」の金額として控除します。所得から27万6,000円控除することにより、課税所得が減り、住民税が減りました。

所得税:課税所得 1,634,000円

住民税:課税所得 1,734,000円

所得税=83,400円←95,500円(iDeCo拠出前)

住民税=168,300円←196,500円(iDeCo拠出前)

所得税の税率=5%

ふるさと納税限度額=168,300×20%÷(90%-5%×1.021)+2,000

=33,660÷84.895%+2,000=41,648.97…円

iDeCoを最大限拠出すると、ふるさと納税限度額が約6,800円下がりました。

ふるさと納税の上限額よりiDeCoを最大限拠出した方が節税になる!

ふるさと納税は前述した通り、節税にはなりません。寄付した金額が税金を減らすという形で戻ってくるだけのため、実際に税金は減っていません。

一方、iDeCoは所得控除により税金が減っています。

Aさんの例でいうと、

所得税=83,400円←95,500円(iDeCo拠出前)

住民税=168,300円←196,500円(iDeCo拠出前)

となり、所得税と住民税合わせて40,300円も税金が減りました。

したがって、iDeCoを最大限利用し、iDeCoの拠出金を加味したふるさと納税限度額を寄付することがおすすめです。ふるさと納税限度額は、iDeCoにより下がるため、必ず寄付サイトでふるさと納税シミュレーションを行うことにより損するのを防ぐことが大切です。

iDeCoの口座を選ぶ3つのポイント

取扱商品数

金融機関ごとに取扱商品数が異なります。iDeCoは長い間投資するため、投資に慣れてきて投資したい商品がないと、物足りなく感じるでしょう。そんなときに、他の金融機関に変更しようとすると、手続きが煩雑で時間がかかります。国民年金基金連合会の審査があるため、手続完了までに1ヶ月~2ヶ月程度かかります。また、変更するための手数料もかかります。移管手数料は移管元で4,400円程度かかり、移管先で移管時手数料として2,829円かかります。

さらに、移管元で運用していた資産は全て自動売却されて現金化されてしまいます。

したがって、できるだけ移管はしない方が良いため、できるだけ商品ラインアップが豊富な金融機関で始める方が良いでしょう。

手数料

<iDeCo維持費>

| 支払先 | 国民年金基金連合会 | 事務委託先金融機関 | 運営管理手数料 |

|---|---|---|---|

| 加入時/移管時手数料 | 2,829円(初回) | - | - |

| 加入者(掛金拠出者) | 収納1回につき105円 | 月66円 | 無料~月385円 |

| 運用指図者 | - | 月66円 | 無料~月357円 |

| どの金融機関でも手数料金額は同じ | 金融機関によっては無料 | ||

国民年金基金連合会と事務委託先金融機関に支払う費用は、どの金融機関で申し込んでも同じ金額を支払う必要がありますが、運営管理手数料だけは金融機関ごとに決められています。iDeCoは一度加入すると60歳まで原則引き出せず、拠出をやめても手数料がかかることから、運営管理手数料が無料の金融機関を選ぶ方が良いでしょう。

取扱商品の信託報酬

iDeCoは、基本元本保証のない投資信託で運用します。投資信託とは、株式や債券などに投資して運用しますが、損をせずに利益を上げるためには、長期でコストの低い商品で運用することが大切だと言われています。

iDeCoで投資できる投資信託は基本買付手数料が無料となっています。しかし、投資信託には買付手数料のように直接引かれない、見えないコストとして「信託報酬(管理手数料)」があります。この手数料は保有期間中ずっとかかるのですが、直接引かれず日々の基準価額に反映されています。例えば、基準価額10,000円信託報酬1%の投資信託なら、毎日基準価額から0.27円程度引かれています。日々少しずつ引かれるので、運用損益の影響が分かりにくいですが、長期保有するとこの影響が大きくなります。

<信託報酬の差による運用益の違い>

| 保有期間 | 信託報酬1% | 信託報酬2% |

|---|---|---|

| 1年 | 1,019,700 | 1,009,400 |

| 2年 | 1,039,788 | 1,018,888 |

| 3年 | 1,060,271 | 1,028,465 |

| 4年 | 1,081,158 | 1,038,133 |

| 5年 | 1,102,457 | 1,047,891 |

| 6年 | 1,124,175 | 1,057,742 |

| 7年 | 1,146,321 | 1,067,684 |

| 8年 | 1,168,904 | 1,077,721 |

| 9年 | 1,191,931 | 1,087,851 |

| 10年 | 1,215,412 | 1,098,077 |

5年、10年と長期保有になるほど、同じ運用利回りでも信託報酬の違いで大きく運用成果が変わります。

投資信託の運用方法には、日経平均など指数に連動させ、運用者の判断を入れない「パッシブ(インデックス)運用」といい、その指数を上回る運用成果を目指す投資信託を「アクティブ運用」といいます。アクティブ運用は、運用のプロが企業分析・経済や市場動向予測などを行い、資産配分を決定するため、パッシブ運用よりコストは高くなる傾向があります。

iDeCoに対応しているおすすめの商品5選

iDeCoで運用商品を選ぶ際に、若い年齢ならアクティブ運用や海外株式などリスクをとって値上がり益を狙っても良いでしょう。一方、50代の方であれば、損をすると取り戻せなくなる可能性があるため、定期預金や年金保険などの元本確保型や国内債券や為替ヘッジで為替リスクを低減した商品などに投資するのがおすすめです。

おすすめの投資先としては、長期運用に適した信託報酬の低いインデックス投信が挙げられます。リスクの高い順に5つご紹介したいと思います。

1.eMAXIS Slim 米国株式(S&P500)

| 投資先 | 米国株式 |

|---|---|

| リスク | 高め |

| 過去の平均年利 (運用期間) |

+22.66%(1年) |

| 信託報酬 | 0.2457% |

2.SBI・全世界株式インデックス・ファンド

| 投資先 | 世界株式 |

|---|---|

| リスク | 高め |

| 過去の平均年利 (運用期間) |

+9.82%(1年) |

| 信託報酬 | 0.1102% |

3.ニッセイ日経平均インデックスファンド

| 投資先 | 国内株式 |

|---|---|

| リスク | 普通 |

| 過去の平均年利 (運用期間) |

+9.34%(3年) |

| 信託報酬 | 0.154% |

4.eMAXIS Slim 国内債券インデックス

| 投資先 | 国内株式 |

|---|---|

| リスク | 低い |

| 過去の平均年利 (運用期間) |

+2.49%(1年) |

| 信託報酬 | 0.132% |

5.あおぞらDC定期(1年)

| 投資先 | 定期預金 |

|---|---|

| リスク | 元本保証 |

| 過去の平均年利 (運用期間) |

+0.02% |

| 信託報酬 | - |

元本保証の商品は運用益がほとんど得られませんが、所得控除による節税メリットがあることから、iDeCoに拠出するだけでも大きな利益になるでしょう。

SBI証券のiDeCoとふるさと納税を併用して最大限の節税をしよう

iDeCoならSBI証券がおすすめです。

<iDeCoに加入できる金融機関比較>

| 元本確保型銘柄数※ | iDeCo投資信託銘柄数※ | 運営管理手数料 (年間) |

|

|---|---|---|---|

| SBI証券 | 1本 | 37本 | 無料 |

| SMBC日興証券 | 2本 | 23本 | 3,120円(税込) |

| マネックス証券 | 1本 | 24本 | 無料 |

| 松井証券 | 1本 | 11本 | 無料 |

| イオン銀行 | 1本 | 23本 | 無料 |

| ゆうちょ銀行 | 8本 | 23本 | 3,108円(税込) |

投資信託の銘柄数はSBI証券が一番豊富なラインアップで37銘柄となっています。

(2018年5月1日「確定拠出年金制度等の一部を改正する法律」の施行により、確定拠出年金の運営管理機関が選定・提示する運用商品の上限数を35以下とする規定がされたため、中には除外予定の商品があり、銘柄数は35以下に今後なる予定です。)

また、維持費用に関して国民年金基金連合会と事務委託先金融機関に支払う手数料は、どの金融機関で加入しても一律同じとなりますが、運営管理手数料は金融機関によって異なり、ネット証券であれば無料となっています。 したがって、運営管理手数料無料で、銘柄数の多いSBI証券がおすすめです。

<各社信託報酬>

| 投資対象 | SBI証券 (セレクトプラン) |

楽天証券 |

|---|---|---|

| 国内株式 | 0.154% | 0.176% |

| 米国株式 | 0.968% | 0.162% |

| 海外株式 | 0.10989% | 0.10989% |

| 国内債券 | 0.132% | 0.154% |

| 国内不動産 | 0.275% | 0.275% |

SBI証券なら、長期運用で成果を上げることができる、信託報酬の低い商品が揃っています。

商品ラインアップが多くて迷う、何を選んで良いか分からない方は、低コストで長期運用に適した商品を「セレクトプラン」として厳選しています。その厳選商品の商品全てを動画セミナーで紹介してくれるので、商品選択に参考になります。また、わかりにくいiDeCoの制度概要も動画で説明してくれます。

さらに、それでも商品選択に迷ってしまう場合は、「SBI-iDeCoロボ」にお任せです。AIを利用して、投資経験や資産運用に対するこだわりのポイントを聞いて、ニーズに合うぴったりの商品を提案してくれるので、商品選択で迷う心配がありません。

iDeCoの新規加入・変更手続きには時間がかかるため、早く節税メリットを受けるために思いついたら早く手続きすると良いでしょう。 iDeCoは、運用しているときに投資信託自体以外にも維持手数料がかかります。

<iDeCoの運用管理費用が無料の金融機関 取扱銘柄数>

| 金融機関 | 取扱銘柄数※ | 運営管理手数料 | 節税シミュレーション |

|---|---|---|---|

| 楽天証券 | 32銘柄 | 無料 | ○ |

| SBI証券 | 83銘柄※ | 無料 | ○ |

| マネックス証券 | 25銘柄 | 無料 | ○ |

| 松井証券 | 12銘柄 | 無料 | ○ |

| イオン銀行 | 24銘柄 | 無料 | ○ |

| ゆうちょ銀行 | 34銘柄 | 3,108円 | ○ |

※2018年5月1日「確定拠出年金制度等の一部を改正する法律」の施行により、確定拠出年金の運営管理機関が選定・提示する運用商品の上限数を35以下とする規定がされたため、中には除外予定の商品があり、銘柄数は35以下に今後なる予定です。)

上記の中では、銘柄数が多いのはSBI証券と楽天証券ですが、以下の理由から楽天証券がiDeCoに最適です。

1.運営管理手数料が無料

金融機関ごとに異なる運営管理手数料が楽天証券は、無料です。

豊富なウェブセミナーと大好評のガイドブック「IMAKARA(イマカラ)」で徹底的にサポート

iDeCoについて知るなら、楽天証券のiDeCoガイドブック「IMAKARA」がおすすめです。ネット上でもダウンロードして見ることができ、資料請求で送ってもらうことも可能です。味のある絵で初心者でも分かりやすいパンフレットで、iDeCoの仕組み・メリット、運用商品の選び方まで掲載されています。

そして、iDeCoについてなんとなく分かったら、iDeCoウェブセミナーを見ましょう。事前に顧客の質問をもとに構成されているため、分かりやすく、仕組みから運用商品への疑問をすっきり解決することができます。

楽天証券の証券資産とiDeCoの年金資産が共通のID

楽天証券で口座を保有しているなら、証券口座にログインするだけでiDeCoの年金資産も一緒に見ることができ、運用商品の入れ替えや掛金の配分比率変更もできます。 証券口座とiDeCoのIDが別になっている会社も多いので、証券口座を見るのが日課になっている方は、ついでにiDeCoも見ることができ便利です。

豊富な銘柄は、ファンドアナリストが厳選した、低コストで好運用実績の投資信託が中心

楽天証券では、ファンドアナリストが厳選した低コストで好運用実績の投資信託を中心に、幅広い商品が揃っています。国内・海外株式や債券はもちろん米国株市場約4,000銘柄を対象とした「楽天・全米株式インデックス・ファンド」や新興国へ投資する「インデックスファンド海外新興国株式」、金に投資する「ステートストリート・ゴールドファンド(為替ヘッジあり)」もあります。

楽天証券のiDeCoは、初心者方でも始めやすいようになっており、iDeCo専用ダイヤルが用意されているので、不明な点があれば気軽に聞くことができます。まず、iDeCoの資料請求をしてみて、是非始めてみましょう。

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

- このコラムに関連するコンテンツ

-

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

- 早めに作っておかないと絶対に損する!100円から積立可能なNISA対応の証券会社3選

- スマホで株取引ができるネット証券アプリ5社比較。株初心者にはスマホでポイント投資が簡単でおすすめ!

- iDeCoをお得に始めたい!損をしない口座の選び方と始め方。手数料、取扱商品、サービスを比較

- SBI証券のiDeCoのメリットデメリットまとめ。他社とは何が違う?手数料、商品を比較

- NISA、つみたてNISA、iDeCoは3つのシチュエーション別に使い分けるべし!おすすめの証券会社7社比較

- つみたてNISAの注意すべきデメリット3つを解説。100円の投資で年間1万円以上儲かるための裏技とは?

- 5分でわかる株式投資の仕組みとは?株初心者が最短で10万円以上収益を上げるための方法

目的別で選ぶ