「50代」の資産形成について。証券会社7社比較。50代から始めるならiDeCoよりつみたてNISAが良い理由

50代の特徴「バブル世代」

1961年~1970年に生まれた50代は、「新人類世代」といわれています。アニメ・ゲーム、フォークが主流だった音楽はテクノポップやロックが流行し、今の60代~70代の団塊・しらけ世代から見て新人類といわれるようになりました。 50代でも特に1965~1970年生まれの世代をバブル世代といい、就活時期はバブルと重なり引く手数多で就職することができました。こどもだった頃から好景気で若い頃からお金を持ち、消費が激しいのが特徴です。

50代で老後資金の準備にラストパート!

今の20、30代のバブルを経験していない世代からすると、消費旺盛な40代ですが、老後は今の年金受給者である60~70代と比較して今の50代は確実に年金受給額が減ります。

2019年8月27日に厚生労働省から公表された、5年に1度実施されるいわゆる公的年金の定期検診である「財政検証結果」によれば、経済成長がゼロで推移した場合、今の50歳が今の65歳と同じ水準の年金を受け取るには66歳まで働く必要があるとの試算がされました。

(参考)2019年8月28日日経新聞 朝刊

さらに、人生100年時代といわれ、医療の発達により平均寿命が伸び、今後90歳超は当たり前の時代になりつつあります。自ずと年金収入のみの老後生活も長くなり、50代での資産形成の重要性は大きなものとなっています。

「50歳からでは遅いのでは」と考えられるかもしれませんが、今からでも毎月5万円積み立てすれば十分に効果があります。

◼️50代からの資産形成

| 毎月5万円積立 | 5年後 | 10年後 | 15年後 |

|---|---|---|---|

| 貯金年利回り0.01% | 3,000,738円 | 6,002,976円 | 9,006,716円 |

| 投資年利回り1% | 3,074,952円 | 6,307,494円 | 9,705,700円 |

| 投資年利回り3% | 3,232,336円 | 6,987,071円 | 11,348,634円 |

| 投資年利回り5% | 3,400,304円 | 7,764,114円 | 13,364,447円 |

仮に50歳であれば、65歳まで15年積立期間があるので、利息が利息を生む「複利効果」が寄与し、毎月5万円積み立てて年利回り5%で運用すると、13,364,447円になります。

50代で投資を始めることの3つのメリット

50代で投資を始めるのは遅いのではないかと考えるかもしれませんが、50代から投資を始めるメリットもあります。

![]() 資産形成を老後資金準備に集中できる

資産形成を老後資金準備に集中できる

20~40代のうちは、住宅資金、教育資金などどのくらいかかるか具体的に分からないまま貯める必要がありましたが、住宅ローンの返済の目処がたち、教育資金も具体的にどのくらいかかるか分かってきたところで、50代は明確に老後資金のためにお金を貯めることができます。

![]() 投資に回す余裕資金ができる

投資に回す余裕資金ができる

50代になると住宅資金や教育資金に目処がつき、使わない余裕資金が生まれるのではないでしょうか。そのうちの一部でも投資に回して、老後のために資産形成するのがおすすめです。

![]() 投資の選択肢が多い

投資の選択肢が多い

これまで貯蓄してきた方は、まとまった資金があり、最低投資金額が大きいものでも投資できます。最低投資金額が大きいものの例としては、債券と株式です。

■債権

債券は、発行体が倒産しない限り満期時に元本が返ってきます。その間、利息が受け取れ、円建であればリスクの低く、現在金利は0.1~1.5%程度の範囲内で発行されています。円建の債券は、100万円単位での購入が多いので、ある程度まとまった資金が必要です。

■株式

次に、株式は「単元株制度」をとっており、100株単位での買付となります。株価は銘柄によって様々で、株価100円であれば1万円から買付できますが、株価10,000円であれば100万円からの買付となり、ほしい銘柄を買うためにはまとまった資金が必要となります。

50代でiDeCoを考えている方への注意点!

老後資金形成といえば、iDeCoです。

iDeCoとは?

iDeCoとは、毎月5,000円からできる老後資金を貯めるための制度で、掛金が全額所得控除、運用益も非課税、受取時も退職所得控除もしくは公的年金等控除が受けられます。

例えば、企業年金のない会社員の方で、年収500万円、iDeCoで50から60歳までの10年間、23,000円積み立てし、年利回り3%で運用すると、3,214,053円となります。

掛金が所得控除されることによる節税効果は10年間で552,000円、運用益の90,811円は非課税となります。

節税額と運用成果は楽天証券の節税シミュレーションで簡単にできます。

https://dc.rakuten-sec.co.jp/feature/simulat

<iDeCo>

| 加入期間 | 20歳以上60歳未満 | |||

|---|---|---|---|---|

| 加入資格 | 第1号被保険者 (自営業等) |

第2被保険者 (会社員) |

第2被保険者 (公務員) |

第3被保険者 (主婦等) |

| 掛金上限 | 6万8,000円 | 企業年金がない: 2万3,000円 企業年金がある: 1万2,000円~2万円 |

1万2,000円 | 2万3,000円 |

| 投資対象 | 投資信託、定期預金、元本確保型保険 | |||

| 掛金 | 全額所得控除 | |||

| 運用益 | 非課税 | |||

| 受取 | 60歳以降 | |||

| 受取時課税方法 | 一括受取:退職所得控除 確定年金:公的年金等控除 |

|||

iDeCoは、会社員の方で会社に確定拠出年金(企業型DC)があり、かつDCに従業員が掛金を拠出できる「マッチング拠出」が認められている場合、規約でiDeCoへの加入が認められていない場合、iDeCoに加入することができません。

50代でiDeCoを始める2つのデメリット

50歳ちょうどであればiDeCoに加入するデメリットは少ないですが、50歳を過ぎている場合、特に50代後半の方がiDeCoに加入する場合は、デメリットを理解の上加入しましょう。

![]() 50歳超でiDeCoに加入すると60歳から受け取れない場合があります。

50歳超でiDeCoに加入すると60歳から受け取れない場合があります。

iDeCoの老齢給付金は、通算加入者等期間が10年以上必要で、通算加入者等期間が10年満たない場合は受給可能年齢が繰り下げられます。

■50歳以上で始めた時の受給開始時期

| 加入時期 | 受給可能年齢 |

|---|---|

| 50歳までに加入 | 60~70歳の好きな時期から受給開始 |

| 50歳超~52歳までに加入 | 61~70歳 |

| 52歳超~54歳までに加入 | 62~70歳 |

| 54歳超~56歳までに加入 | 63~70歳 |

| 56歳超~58歳までに加入 | 64~70歳 |

| 58歳超~60歳までに加入 (60歳時点の通算加入期間1ヶ月以上) |

65~70歳 |

ただ、通算加入者等期間はiDeCoの個人型確定拠出年金のみに限らず、企業型確定拠出年金(DC)の加入者期間、運用指図者期間(掛金を拠出せずに運用だけする)も算入することができます。

例えば、会社でDCに加入している場合、昔会社に勤めていてDCに加入している期間、もしくはDCからiDeCoに移管した期間も算入することができるので、10年以上の条件を満たせる方は多いでしょう。

通算加入者等期間が10年未満で、60歳から受け取れない場合、60歳以降の受け取れない期間掛金を拠出することができず、その間管理手数料がかかる

通算加入者等期間が10年未満で60歳に達したとき受給可能年齢になるまで引き出せず、かつiDeCoへの掛金を拠出できなくなります。そして、掛金を拠出できなくなると、当然所得控除のメリットを受けられなくなります。

![]() iDeCoには、投資している投資信託等にかかる手数料以外に、iDeCo自体に毎月管理手数料がかかります。手数料以上に所得控除によるメリットは大きいため、所得控除が受けられるうちには手数料を払っても、iDeCoに掛金を拠出する価値は大きいです。

iDeCoには、投資している投資信託等にかかる手数料以外に、iDeCo自体に毎月管理手数料がかかります。手数料以上に所得控除によるメリットは大きいため、所得控除が受けられるうちには手数料を払っても、iDeCoに掛金を拠出する価値は大きいです。

しかし、60歳以降掛金を拠出できず引き出せない期間は、所得控除を受けられない上、このときも手数料が毎年かかってきます。

◼️掛金拠出時手数料(~60歳)

| 加入時手数料 | 口座管理手数料(年間) | |||

|---|---|---|---|---|

| 支払先 | 国民年金基金連合会 | 国民年金基金連合会 | 事務委託先金融機関 | 運営管理機関 |

楽天証券 |

2,777円 | 1,236円 | 768円 | 無料 |

SBI証券 |

2,777円 | 1,236円 | 768円 | 無料 |

SMBC日興証券 |

2,777円 | 1,236円 | 768円 | 3,060円 |

マネックス証券 |

2,777円 | 1,236円 | 768円 | 無料 |

イオン銀行 |

2,777円 | 1,236円 | 768円 | 無料 |

ゆうちょ銀行 |

2,777円 | 1,236円 | 768円 | 3,060円 |

大和証券 |

2,777円 | 1,236円 | 768円 | 無料 |

■運用指図者(60歳超)

| 口座管理手数料 | ||

|---|---|---|

| 支払先 | 事務委託先金融機関 | 運営管理機関 |

楽天証券 |

768円 | 無料 |

SBI証券 |

768円 | 無料 |

SMBC日興証券 |

768円 | 3,060円 |

マネックス証券 |

768円 | 無料 |

イオン銀行 |

768円 | 無料 |

ゆうちょ銀行 |

768円 | 3,060円 |

大和証券 |

768円 | 無料 |

掛金を拠出せず所得控除を受けられない「運用指図者」は、毎年768円かかり、金融期間によってはさらに年間3,060円の手数料がかかるところもあるため、運営管理機関へ支払う手数料が無料のところを選ぶと良いでしょう。

2つ目のデメリットは、今後解消される可能性があります。厚生労働省が令和2年度税制改正に対して要望している案において、加入年齢上限(掛金を拠出できる年齢)を引き上げる案を出しています。受給時期においてはこれまで通り60歳で、掛金を拠出する時期を60歳までから65歳に引き上げる案です。ただ、掛金を拠出できる年齢が引き上げになると、その分所得控除される金額も大きくなることから、決定となるかは未定です。

50代の方にはロボアド・つみたてNISAがおすすめ!

50歳を過ぎている、60歳から受け取りたいという方には、ロボアドとつみたてNISAがおすすめです。

<つみたてNISA>

| 利用できる方 | 日本居住の20歳以上の方 |

|---|---|

| 投資対象 | 金融庁指定の長期資産形成に適した一定の投資信託 |

| 非課税対象 | 上記投資信託から得られる売却益と分配金 |

| 口座開設可能数 | 1人1口座 (一般)NISAとの併用不可 |

| 非課税投資枠 | 新規投資額毎年40万円上限 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018~2037年 |

つみたてNISAは運用益が非課税で、iDeCoのように管理費用はかからず、いつでも引き出すことができます。

また買付手数料が無料で、金融庁が指定した長期投資に適したコストの低い投資信託のみ投資対象となっているため、投資初心者や安定的に投資したい50代の方でも安心して投資することができます。

そして、もう一つのおすすめがロボアドです。いくつかの質問に答えることにより投資意向をAIが把握し、AIが自動で売買してくれるというものです。

投資を勉強する時間がない、売買している時間がない方でも、手間をかけることなく取引できるのがメリットです。ただし、ロボアドは運用益が非課税になるなどの税制面の優遇を受けることはできません。

おすすめの証券会社7社比較

◼️おすすめの証券会社6社

| つみたてNISA | つみたてNISA銘柄 | ロボアド利用料 (年率)※税込 |

||

|---|---|---|---|---|

楽天証券 |

○ | 152本 | 最大0.715% | |

ウェルスナビ |

× | - | 1.1% |

|

SBI証券 |

○ | 152本 | 1.1% | |

DMM.com証券 |

× | - | - | |

SBIネオトレード証券 |

○ | 1本 | - | |

マネックス証券 |

○ | 147本 | 1.0095% | |

松井証券 |

○ | 146本 | 0% |

楽天証券のつみたてNISA

①100円から積立が始められる!

②150本以上という業界最多水準の銘柄数

③1ポイント=1円でポイントが貯まり、使える

④複数銘柄をまとめて積立可能

自分で勉強して投資するなら楽天証券のつみたてNISAとiDeCo

会社の確定拠出年金(DC)に加入したことがある方は、60歳時点で通算加入者期間がDCと運用指図者(掛金を拠出していないが運用のみ行う)合わせて10年以上になっていれば50代にiDeCoを始めても60歳で受け取ることができます。

上記の条件に当てはまらず、50歳超えてiDeCoを始める場合は、60歳で受け取れず受給可能年齢が上がります。

したがって、50代でiDeCoを始める場合は、60歳で受け取れるのか、60歳で受け取れない場合受給可能年齢を確認し、その年齢での受け取りで良いのか、掛金を拠出できるのは60歳までだということを理解の上、加入する必要があります。

iDeCoと合わせて検討したいのが、引き出しが自由なつみたてNISAです。運用益が非課税になるメリットがあり、iDeCoに比べ引き出し制限がないのでおすすめです。

iDeCoとつみたてNISAに最適な証券会社は楽天証券です。楽天証券がおすすめな理由として以下5つの通りです。

楽天証券がおすすめな5つの理由

![]() 楽天ポイントで投信積立ができる

楽天ポイントで投信積立ができる

楽天市場などの楽天グループ、マクドナルドなどの楽天ポイントが貯められる実店舗、楽天カードで楽天ポイントを貯めることができますが、そのポイントを1ポイント→1円としてつみたてNISAの投信購入代金に充当することができます。投資信託積立時にポイントを自動充当させる設定もできるため、ポイントの使い忘れの心配もありません。

![]() 年会費永年無料の楽天カード決済可能

年会費永年無料の楽天カード決済可能

投資信託購入代金を楽天カードの決済で購入することができます。また、楽天カード決済分の1%がポイント付与されるため、積立時に自動で1%の利益が出ていることになります。

![]() 初心者でもわかりやすい画面、投資情報

初心者でもわかりやすい画面、投資情報

無料動画セミナーや投資についての情報「トウシル」など株投資が初めての方でも、分かりやすい情報が豊富です。顧客からの意見を反映した画面は、見やすくて、初心者でも取引しやすくなっています。

![]() iDeCoが同じ画面

iDeCoが同じ画面

多くの証券会社のiDeCoが、証券会社のログイン画面と別になっており、iDeCoには別途ログインしないと資産状況を見ることができません。楽天証券は、証券口座にログインするだけでついでにiDeCoも確認することができるため、こまめにチェックできます。

![]() 楽天グループ連携でさらにお得!

楽天グループ連携でさらにお得!

楽天証券を楽天銀行と連携させる「マネーブリッジ」に登録すると、楽天銀行の普通預金金利が大手銀行の100倍の0.1%になり、楽天証券の購入代金を銀行から振替したり振り込んだりしなくても楽天銀行にある資金で投資することができるため、煩雑な入金手続きが不要になります。

また、楽天証券で【楽天ポイントコース】に設定し投資信託を500円以上、ポイントを1ポイント以上使用して投資すると、楽天市場のポイント倍立が+1倍になったり、楽天カードの引き落としを楽天銀行にするとさらに+1倍になったりと、楽天市場で買い物する方は、楽天証券を利用すればするほどお得になります。

投資に手間をかけたくないならWealthNaviのロボアド

ロボアドは、お金を預けて、簡単な質問に答えるだけで投資意向に沿った資産運用を自動で行なってくれます。「投資経験が浅く何に投資したらいいか分からない」「仕事、生活、趣味に忙しく、投資に割いている時間がない」方には、お金を預けるだけで、資産運用してくれるので便利です。

ロボアドの中で特にウェルスナビがおすすめな理由は以下の6つです。

WealthNaviがおすすめな6つの理由

![]() WealthNaviは運用実績が良い

WealthNaviは運用実績が良い

ウェルスナビは、主に米国上場のETFで運用しています。

米国ETFは、国内ETFと比較すると債券や新興国、REIT、コモディティなどあらゆる種類があり、その上管理費用が非常に低いため、高いパフォーマンスを出しやすいのが特長です。

そのため、ウェルスナビの保有期間中にかかる手数料も1%と低く、自動積立や売買手数料は無料なため、その分良い運用実績を出し易いと言えます。

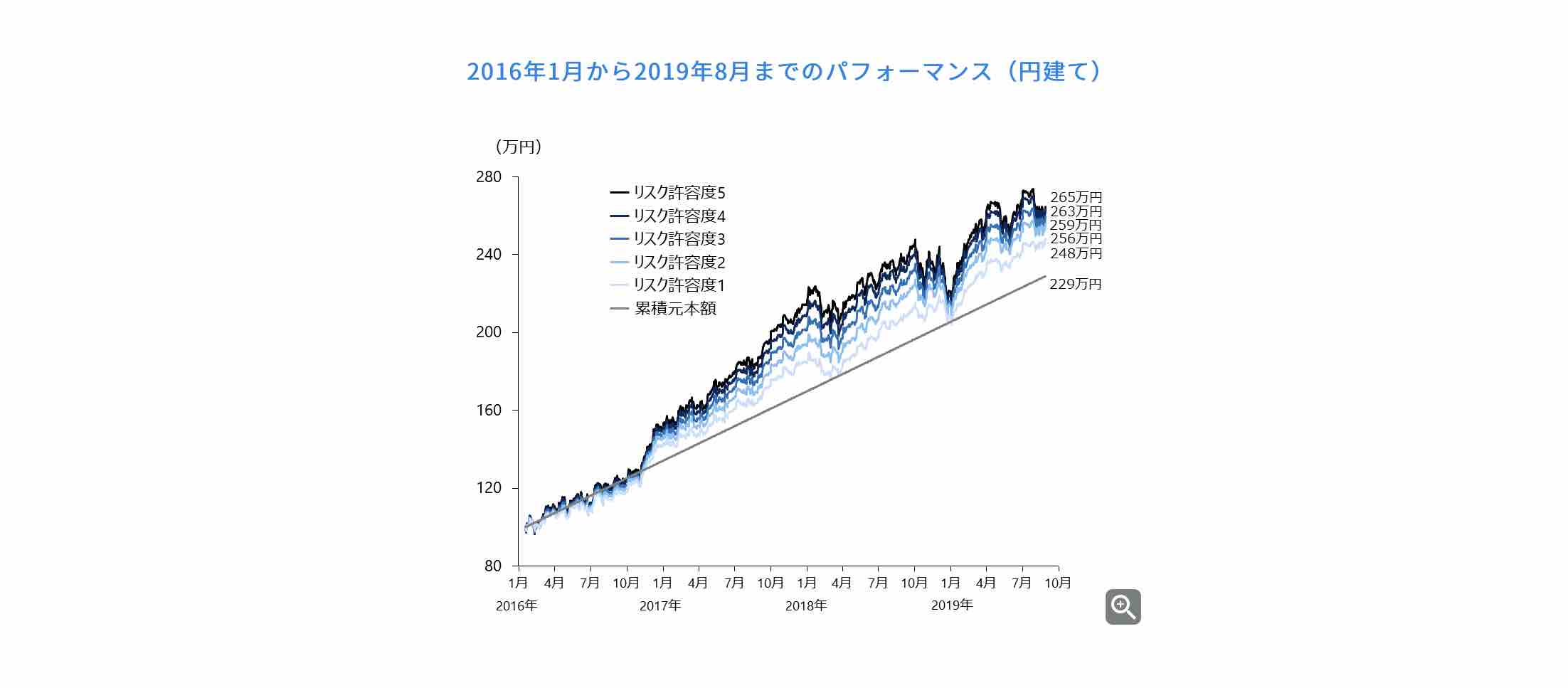

ウェルスナビは2017年だけでなく、長期運用においても好成績となっています。

2016年1月の運用開始時に100万円を預けて、翌月から毎月3万円ずつ積立した場合、2019年8月まででリスク許容度5の場合、合計229万円拠出して、265万円(+15.6%)と安定的に資産が増えている状況です。

![]() 低い手数料

低い手数料

ウェルスナビは、運用中にかかる信託報酬が非常に低い米国上場のETFで運用されているためコストが低く、運用パフォーマンスが高い実績がでています。ロボアドにかかる管理手数料は1.1%ですが、3,000万円以上は0.55%となり、6ヶ月毎に長期割りで200万円まで年率0.01%割引・200万円以上年率0.02%割引されます。

![]() WealthNaviはノーベル賞受賞者の提案した理論に基づいた資産運用プロセス

WealthNaviはノーベル賞受賞者の提案した理論に基づいた資産運用プロセス

ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズムから、顧客に合うポートフォリオを自動で構築し売買します。

![]() WealthNaviは大手金融機関ベンチャーキャピタルによる出資

WealthNaviは大手金融機関ベンチャーキャピタルによる出資

ウェルスナビは、「SMBC ベンチャーキャピタル(三井住友銀行グループ)」「みずほ」「三菱UFJキャピタル」「DBJキャピタル(日本政策投資銀行グループ)」などの大手金融機関による出資を受けているため、ベンチャー企業というものの、安心して取引できます。

![]() WealthNaviの自動税金最適化(DeTAX)

WealthNaviの自動税金最適化(DeTAX)

顧客の譲渡益に対する税負担を自動的に最適化する機能「DeTAX」が標準搭載されています。

例えば、分配金の受取やリバランスにより値上がりしたETFの売却をした場合、利益が発生し、利益に対して税金20.315%の税負担がかかります。そこで、ポートフォリオで含み損がある銘柄を1度売却して損失確定し、また同じ価格で買い戻すことにより、損失と利益を相殺して税負担を減らすことができます。ロボアドが自動的に税負担を増やさないよう計算して自動売買してくれるので便利なサービスです。

![]() 初心者でも取引しやすいアプリ

初心者でも取引しやすいアプリ

アプリののデザインは、2018年『GOOD DESIGN AWARD(グッドデザイン賞)』を受賞しています。アプリは、誰でも気軽に始められるシンプルで分かりやすい画面となっています。

自動で税金を最適化してくれる口座

税金最適化機能「DeTAX」で納税額を最適化してくれる。

ポートフォリオの自動構築から、税金のことまで、全自動で運用ができる。

8つの投資銘柄があり、それぞれで最も優れているものへ投資しているので、比較的安定した運用益を期待できる。

運用手数料(年) |

1.1%※税込 |

|---|---|

運用コース数 |

5本 |

最低必要資金 |

1万円 |

最低積立金額 |

1万円 |

利用者数 |

|

スマホで取引 |

〇 |

特徴 |

税金最適化機能搭載 |

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

つみたて投資枠 |

|

|---|---|

投資信託本数 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

- このコラムに関連するコンテンツ

-

- 【決定版】3分でわかる株の買い方・始め方。初心者向けに株式投資の基本を解説!

- 早めに作っておかないと絶対に損する!100円から積立可能なNISA対応の証券会社3選

- スマホで株取引ができるネット証券アプリ5社比較。株初心者にはスマホでポイント投資が簡単でおすすめ!

- iDeCoをお得に始めたい!損をしない口座の選び方と始め方。手数料、取扱商品、サービスを比較

- SBI証券のiDeCoのメリットデメリットまとめ。他社とは何が違う?手数料、商品を比較

- NISA、つみたてNISA、iDeCoは3つのシチュエーション別に使い分けるべし!おすすめの証券会社7社比較

- つみたてNISAの注意すべきデメリット3つを解説。100円の投資で年間1万円以上儲かるための裏技とは?

- 5分でわかる株式投資の仕組みとは?株初心者が最短で10万円以上収益を上げるための方法