資産運用の王道でもある「分散投資」とは? 知っておきたい3つのメリット・デメリット。おすすめの証券会社7社比較

分散投資とはどんなもの?

分散投資とは、文字通り投資先を分散することです。

例えば、株式投資で特定の銘柄のみに投資するのではなく複数銘柄に分散したり、株式だけでなく債券やREITなどにも資産を分散したり、日本や米国・新興国など国を分散させることで、リスクを低減させる効果があります。

- 「卵をひとつのカゴに盛るな」

- 投資の格言として、「卵をひとつのカゴに盛るな」という格言があります。卵を一つのカゴに盛ってしまうと、何かの拍子でカゴを落とした時に全て割れてしまいます。一方、卵を複数のカゴに分けて盛ると、一つのカゴを落としても他のカゴは無事です。

※楽天証券より

※楽天証券より

このように、銘柄や資産、国などを分散することにより、リスクを低減させる投資をすることで、安定的な運用成績を目指すことができます。

平均買付単価を下げる効果のある「ドルコスト平均法」

分散投資の方法はたくさんある

◼️ 分散投資の種類

| 内容 | |

|---|---|

| 銘柄の分散 | 特定の銘柄に集中投資するのではなく、複数銘柄に分散投資させる |

| 資産の分散 | 株式・債券・不動産(REIT)・コモディティ(金など)の相関性の低い資産に分散させる |

| 地域の分散 | 情報が得やすく為替リスクのない日本、安定的な成長が見込める先進国、リスクは高いが大きなリターンが狙える新興国などリスクが異なる地域に分散させる |

| 通貨の分散 | 円・ドル・ユーロ・豪ドル・新興国通貨に為替リスクを分散させる |

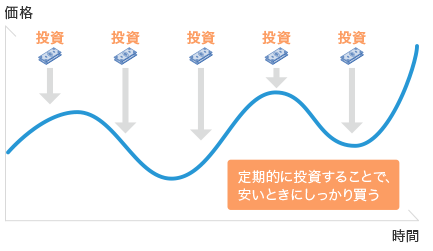

| 時間の分散 | 一括購入するのではなく、定期的に一定金額を積立することで、価格変動リスクを分散させる |

投資初心者の方で、買付予定の銘柄が安い水準なのか高い水準なのか分からない場合、特に活用できるのが、 時間の分散ができる「積立投資」です。

例えば、「毎月1万円投資信託を定期買付する」というように、一定期間に一定金額買付することで、時間の分散をすることもでき、常に価格が変動する投資商品の価格が高いのか安いのか予想しなくても、買付価格を下げる効果もあります。

積立投資の効果とは?

投資商品で利益を上げるためには、できるだけ安く買う必要があります。

積立投資で一定期間一定金額買うことで、高い水準の価格のときは少ない口数を買い、安い水準のときはたくさんの口数を買うことになり、買付単価を下げることができ、これを「ドルコスト平均法」といいます。

◼️ ドルコスト平均法の効果

・毎月1万口買付

| 1月 | 2月 | 3月 | 4月 | 5月 | |

|---|---|---|---|---|---|

| 基準価額 | 10,000円 | 12,000円 | 10,000円 | 8,000円 | 10,000円 |

| 取引単位 | 10,000口 | 10,000口 | 10,000口 | 10,000口 | 10,000口 |

| 買付金額 | 10,000円 | 12,000円 | 10,000円 | 8,000円 | 10,000円 |

平均買付単価=10,000円

・毎月1万円買付

| 1月 | 2月 | 3月 | 4月 | 5月 | |

|---|---|---|---|---|---|

| 基準価額 | 10,000円 | 12,000円 | 10,000円 | 8,000円 | 10,000円 |

| 口数 | 10,000口 | 8,333口 | 10,000口 | 12,500口 | 10,000口 |

| 買付金額 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 |

平均買付単価=9,836円

この場合、一番買付単価が安く買えるのは、4月に5万円分一括購入することです。しかし、4月の安くなるタイミングを掴むことは難しく、一括購入で2月に買ってしまった場合は高値掴みのリスクもあります。

毎月1万円買付の場合の平均買付単価9,836円は、同じ口数買う場合の平均買付単価10,000円・基準価額で多く付けていた基準価額10,000円・一番割高だった2月の12,000円よりも安い買付単価になりました。定期的に一定金額を買付することが、買付単価を下げる効果があることがわかります。

分散投資の3つのメリット・デメリット

メリット

![]() 安定した資産運用ができる

安定した資産運用ができる

投資は、常に価格が変動する上、元本保障がありません。

時間分散することで、価格変動しても元本割れしてしまうリスクを低減することができます。

![]() 売買タイミングを気にする必要がない

売買タイミングを気にする必要がない

安く買うために常に相場を見てタイミングを見計らったり、投資の勉強をしてどのタイミングで買うべきか勉強する必要がありません。時間がなく、投資経験が浅い方でも、毎月自動買付されるので、手間がかかりません。

デメリット

![]() 大きなリターンを出すのが難しい

大きなリターンを出すのが難しい

一番大きなリターンを出すなら、一番安い時に買って高いときに売るのが一番儲かります。毎月少しずつ買うことで、リスクを低減することができますが、大きな利益を狙うことはできません。もし、投資経験があり、相場を見ている時間を割けるのであれば、タイミングを見て売買した方が大きく儲かるでしょう。

したがって、分散投資は、中長期的で安定的な運用へのニーズがあり、「投資経験の浅い方」や「投資にあまり時間が割けない方」に、特におすすめな投資方法です。

ロボアドと投資信託どっちがおすすめ?

自分で分散投資をしようと思うと、時間の分散は自動積立できますが、銘柄や資産を分散するためには大きな資産が必要となってしまいます。

例えば、株式を複数銘柄に分散投資しようと思うと、株式は単元株取引制度で、100株単位からの購入となりますので、1銘柄につき最低投資金額が20~30万円程度かかり、10銘柄に分散投資するだけでも200万円もかかってしまいます。

そこで、少額でも分散投資を気軽にできるのが、ロボアドと投資信託です。

投資信託とは?

投資信託とは、投資家から小口で集めた資金を大きなまとまった資金にして、運用のプロが株式や債券などに投資します。その運用成果が投資家それぞれの投資額によって分配されます。運用はプロにお任せできますが、投資信託の銘柄は自分で選ばなければならず、銘柄選びに投資の知識は必要になります。

ロボアドとは?

ロボアドとは、ロボットアドバイザーの略で人口知能(AI)により資産運用のアドバイスをしてくれるサービスで、年齢やリスクに対しての考えなど簡単な質問に答えて、顧客に合った個別のポートフォリオをAIが組んでくれます。

ロボアドは2種類に大別され、いくつかの質問に答えてリスク許容度を診断して、運用まで全てお任せする「投資一任型」と最適な資産配分を提案してくれるが注文は自分で行う「助言型」があります。

◼️ロボアドバイザー種類別比較

| 投資一任型 | ハイブリッド型 | 助言型 | |

|---|---|---|---|

| 自動買付 | ○ | △選択性 | × |

| 手数料 | 高い | 安い | 無料 |

| リバランス | ○ | ○ | × |

| NISA | × | × | ○ |

◼️投資一任型

投資一任型は、投資対象の選別から売買まで、全てロボアドにお任せします。

投資一任型のロボアドの1つ目のメリットとして「リバランス効果」が挙げられます。

株式と債券を50%ずつ保有している場合に、株式が値上がりして資産全体のバランスが崩れた時、値上がりした部分を利益確定して全体のバランスを取り戻します。上がったものを自動的に利益確定し、下がったものを安いところで購入することができる効果があり、それをリバランス効果といいます。

助言型は自動的に調整しないため、このリバランス効果はありません。

2つ目のメリットとして、ロボアドの自動売買により、感情に左右されない資産運用ができることです。投資では、少しでも上がったら嬉しくなって売ってしまったら、下がったら不安になって売却してしまうことがあります。ロボアドならそういった感情に左右されることなく、金融アルゴリズムに基づいたリスクを抑えながらリターンを最大化することができます。

◼️助言型

助言型の中でも2種類に分かれます。

1つは、リスク許容度の診断後、資産の構成の提案をしてもらい、投資先の選別や実際の注文発注は自分で行う「助言型」です。

2つ目は、提案してもらい、同意を求められたり、変更を加えることはできるが、リバランスや運用を自動で行う「ハイブリッド型」です。ハイブリッド型は、助言型と異なり手数料がかかることが多いですが、投資一任型に比べれば手数料体系が安くなっています。

投資経験が浅い方や投資に時間が割けない方にはロボアドがおすすめ!

◼️ ロボアドと投資信託

| ロボアド | 投資信託 | |

|---|---|---|

| 個別判断 | 不要 | 必要 |

| リバランス | ○ | △ |

| 自動積立 | ○ | ○ |

| 完全放置 | ○ | × |

| 最低投資金額 | 10万円 | 100円 |

| 元本保証 | × | × |

| NISA(非課税口座での運用) | × | ○ |

投資信託は運用をお任せすることはできますが、投資信託の銘柄自体は自分の判断で選ぶ必要があります。

ロボアドなら、お金を預ける、簡単な質問に答えるだけで投資意向に沿った資産運用を自動で行なってくれます。「投資経験が浅く何に投資したらいいか分からない」「仕事、生活、趣味に忙しく、投資に割いている時間がない」方には、お金を預けるだけで、資産運用してくれるので便利です。また、そんな方には、 ロボアドの中でも全てお任せの「投資一任型」がおすすめです。

8種のロボアドバイザーを比較!

ロボアドの中でも、資産・運用者数第1位のウェルスナビがおすすめです。

WealthNaviは運用実績が良い

| 運営会社 | ロボアド名 | 2017年最高運用実績 | 2017年最低運用実績 |

|---|---|---|---|

ウェルスナビ |

Wealth Navi | 16.2% | 4.5% |

お金のデザイン |

THEO | 12.9% | 1.9% |

楽ラップ |

楽ラップ | 15.6% | 4.1% |

マネックス証券 |

ON COMPASS | 10.9% | - |

ウェルスナビは2017年だけでなく、長期運用においても好成績となっています。

2016年1月の運用開始時に100万円を預けて、翌月から毎月3万円ずつ積立した場合、2019年7月まででリスク許容度5の場合、合計226万円拠出して、272万円(+20.4%)と安定的に資産が増えている状況です。

ロボアドの投資一任型で低い手数料

助言型は、ロボアドのアドバイスを元に自分で売買をするため手数料は低くなります。投資一任型が全てお任せのため、助言型よりも手数料は高くなってしまいますが、ウェルスナビの手数料は低く、高い運用成果を出しやすくなっています。

◼️ロボアド8種類

【投資一任型】

| 運営会社 | ロボアド名 | 手数料(税別) | 対象商品 | 最低投資金額 | |

|---|---|---|---|---|---|

ウェルスナビ |

Wealth Navi | 1% | 海外ETF | 10万円 | |

お金のデザイン |

THEO | 1% | 海外ETF | 1万円 | |

楽天証券 |

楽ラップ | 0.702% | 国内投資信託 | 10万円 | |

SBI証券 |

Wealth Navi foe SBI証券 | 1% | 海外ETF | 10万円 | |

SBIネオモバイル証券 |

Wealth Navi for SBIネオモバイル証券 | 1% | 海外ETF | 1万円 | |

マネックス証券 |

ON COMPASS | 0.991%未満 | 国内外ETF | 1,000円 |

【ハイブリッド型】

マネックス証券 |

マネックスアドバイザー | 0.3% | 国内ETF | 5万円 |

|---|

【助言型】

松井証券 |

投信工房 | 無料 | 投資信託 | 100円 |

|---|

ウェルスナビはコストが低いため、運用パフォーマンスが高い実績がでています。手数料は1%ですが、3,000万円以上は0.5%となり、6ヶ月毎に長期割りで200万円まで年率0.01%割引・200万円以上年率0.02%割引されます。

WealthNaviはノーベル賞受賞者の提案した理論に基づいた資産運用プロセス

ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズムから、顧客に合うポートフォリオを自動で構築し売買します。

WealthNaviは大手金融機関ベンチャーキャピタルによる出資

ウェルスナビは、「SMBC ベンチャーキャピタル(三井住友銀行グループ)」「みずほ」「三菱UFJキャピタル」「DBJキャピタル(日本政策投資銀行グループ)」などの大手金融機関による出資を受けているため、ベンチャー企業ではありますが、安心して取引できます。また、ウェルスナビのサービスは、多くの企業と提携しており、SBI証券、住信SBIネット銀行、ソニー銀行、イオン銀行で提供されています。サービスは一人あたり1口座となっているため、自分に適した口座を選びましょう。

WealthNaviの自動税金最適化(DeTAX)

譲渡益に対する税負担を自動的に最適化する機能「DeTAX」が標準搭載されています。

例えば、分配金の受取やリバランスにより値上がりしたETFの売却をした場合、利益が発生し、利益に対して税金20.315%の税負担がかかります。そこで、ポートフォリオで含み損がある銘柄を1度売却して損失確定し、また同じ価格で買い戻すことにより、損失と利益を相殺して税負担を減らすことができます。

ロボアドが自動的に税負担を増えないように計算して自動売買してくれるので便利なサービスです。

初心者でも、時間がなくても大丈夫!WealthNaviでお任せ「分散投資」を始めよう!

資産運用に手間と時間をかけずに、世界水準の最先端のテクノロジーで資産を増やすことができるのが、ウェルスナビです。ウェルスナビの投資対象は海外ETFで、具体的には米国株・日欧株・新興国株・米国債券・物価連動債・金・不動産などのETFに投資しており、長期で積立・分散運用するのに最適なETFを厳選しているため、世界の経済成長を取り込み資産を増やしていくことができます。

口座開設手続きはアプリで完結でき、本人確認もスマホなどで写真を撮るだけで確認完了となります。さらにアプリのデザインは、2018年『GOOD DESIGN AWARD(グッドデザイン賞)』を受賞した、見やすいスマホアプリで、誰でも気軽に始められるシンプルで分かりやすくなっています。

ウェルスナビで資産運用を始めてみませんか。

自動で税金を最適化してくれる口座

税金最適化機能「DeTAX」で納税額を最適化してくれる。

ポートフォリオの自動構築から、税金のことまで、全自動で運用ができる。

8つの投資銘柄があり、それぞれで最も優れているものへ投資しているので、比較的安定した運用益を期待できる。

運用手数料(年) |

1.1%※税込 |

|---|---|

運用コース数 |

5本 |

最低必要資金 |

1万円 |

最低積立金額 |

1万円 |

利用者数 |

|

スマホで取引 |

〇 |

特徴 |

税金最適化機能搭載 |