iDeCoが持つ大きな3つのデメリットを徹底解説。iDeCoへの加入を考えたい人の3つのタイプとは?

iDeCoの3つのメリットをご紹介!

iDeCoとは?

iDeCoは「確定拠出年金」といい、老後資金準備を目的とした制度です。毎月5,000円~の掛金(年単位でも可能)で投資信託などを選択して積立し、原則60歳以降に受け取ることができます。

<iDeCo概要>

| iDeCo | |

|---|---|

| 対象者 | 20歳以上60歳未満で公的年金に加入していること |

| 利用限度額 | 年金の種類により異なる |

| 対象商品 | 投資信託、定期預金、保険商品 |

| 非課税期間 | 60歳まで |

| 運用管理者 | 本人 |

| 払出制限 | 60歳まで払出不可 (50歳以上から始めた場合,受給開始年齢が繰り下がります。) |

| 金融機関の変更 | 基本にはいつでも可能 |

iDeCoには、会社員の方で確定拠出年金・企業型(DC)に勤め先が導入しており、かつ自己拠出が可能な場合とDCの規定でiDeCo加入を禁止している場合は、そもそもiDeCoに加入することができません。

また、収入のない専業主婦(夫)の方は所得控除を受けることができません

。

ただし、パート収入などで103万円以上の課税されている場合は所得控除を受けることができます。

<️iDeCoの利用限度額>

| 第1号被保険者(自営業者) | 国民年金または国民年金付加保険料との合算 | 月額6.8万円 (年81.6万円) |

|---|---|---|

| 第2号被保険者(会社員) | 会社に企業年金がない場合 | 月額2.3万円 (年27.6万円) |

| 企業型DCに加入している場合 | 月額2万円 (年24万円) |

|

| 企業型DC・確定給付企業年金・厚生年金基金に加入している場合 | 月額1.2万円 (年14.4万円) |

|

| 確定給付企業年金・厚生年金基金にのみ加入している場合 | 月額1.2万円 (年14.4万円) |

|

| 第2号被保険者(公務員) | - | 月額1.2万円 (年14.4万円) |

| 第3号被保険者(専業主婦(夫)) | - | 月額2.3万円 (年額27.6万円) |

(参考)iDeCo公式サイトhttps://www.ideco-koushiki.jp/guide/

iDeCoの3つのメリット

1:税制優遇がある

<iDeCoの節税メリット>

| 節税内容 | |

|---|---|

| 積立時 | 掛金全額が所得控除となり 所得税と住民税を軽減 |

| 運用時 | 運用益は非課税 |

| 受取時 | 退職所得控除もしくは公的年金控除の対象 |

iDeCoは、老後資金準備や節税メリットが受けられる点でおすすめですが、 「年金の種類によって利用限度額が異なること」、また 「収入のない方には積立時の節税メリットは受けられないこと」に注意して、加入しましょう。

2:投資信託のコストが安い

更に、一般的に販売されている投資信託と比較して、iDeCoの信託報酬等のコストが安いのが魅力でです。

<投資信託コスト比較>

・日経225インデックス

| iDeCo専用ファンド | 一般ファンド | |

|---|---|---|

| ファンド名 | DCニッセイ日経225インデックスファンドA | ニッセイ日経225インデックスファンド |

| 買付手数料 | 無料 | 無料 |

| 信託報酬 | 0.18252% | 0.27% |

・世界株式アクティブ運用

| iDeCo専用ファンド | 一般ファンド | |

|---|---|---|

| ファンド名 | キャピタル世界株式ファンド (DC年金用) |

キャピタル世界株式ファンド |

| 買付手数料 | 無料 | 3.3%(税込) |

| 信託報酬 | 1.5406% | 1.6702% |

このように、同じファンドでもDCオリジナル投信(=iDeCo専用のファンド)と一般投信で比較すると、買付手数料と信託報酬がDCオリジナル投信の方が安くなっています。

DC専用で作られた投資信託以外は一般投信と信託報酬は同じです。

3:元本保証の商品を選択可能

iDeCoの運用商品には、元本保証のない投資信託以外にも、元本保証がある定期預金や年金保険もあるので、元本割れが心配なときも安心です。

しかし、景気悪化時や乱高下がある時に一時的に置くようにして、資産形成のためには運用益のある投資信託で運用するのがおすすめです。

老後までの資産形成に最適な手段であるiDeCoですが、デメリットも理解して加入を考えましょう。

iDeCoの3つのデメリットとは?!

1:60歳まで引き出せsない

iDeCoで積み立てしている資産は、60歳まで引き出すことができません。また、60歳に到達した時点でiDeCoに加入していた年数が10年に満たない場合(50歳以上で始めたとき)、受給開始が繰り下がります。

したがって、iDeCoの資金を結婚資金、教育資金や住宅資金として使用することはできません。使用したい場合はつみたてNISAにしましょう。

2:手数料がかかる

iDeCoには、投資信託の信託報酬等とは別に、iDeCo自体に維持費用がかかります。

<️iDeCo維持費>

| 支払先 | 国民年金基金連合会 | 事務委託先金融機関 | 運営管理手数料 |

|---|---|---|---|

| 加入時/移管時手数料 | 2,777円(初回) | − | − |

| 加入者 (掛金拠出者) |

収納1回につき103円 | 月64円 | 無料~月378円 |

| 運用指図者 | − | 月63円 | 無料~月415円 |

| どの金融機関でも支払う | 金融機関によっては無料 | ||

iDeCoは、一度加入すると60歳になるまで引出しできず、拠出をやめても維持費がかかります。

国民年金基金連合会と事務委託先金融機関に支払う費用は、どの金融機関で申し込んでも同じ金額を支払う必要があります。運営管理手数料はネット証券で加入すると無料のところもあります。

拠出をやめて運用だけする場合を「運用指図者」といいますが、運用指図者でも事務委託先金融機関に月63円(年間756円)の費用を最低限支払う必要があります。

3:元本割れの恐れがある

運用商品の中で、投資信託を選択すると元本保証ではなく、価格が変動します。iDeCoの運用商品は、老後までの長期投資に適したコストの低いものが揃っているので、毎月積立を始めたら一時的な値動きに左右されずに長期で運用を続けることが、損をしない秘訣です。

金融庁の統計で、長期でコストの低い投資信託を積立することで、損益がプラスなる確率が高くなることが分かっています。

(参考)金融庁 平成31年1月29日

「販売会社における比較可能な共通KPIの傾向分析」

https://www.fsa.go.jp/news/29/sonota/20170728/bunseki2.pdf

また、投資信託の種類により、リスクが異なるため理解の上商品を選択することが重要です。

<リスクの種類>

■価格変動リスク

投資先が株式やREIT等の場合、価格が大きく変動するリスクがあります。海外株式や新興国株式の場合、国内株式と比較して、値幅制限がなかったり値動きが大きいため価格変動リスクが大きくなります。

債券にも価格変動リスクはありますが、株式と比較するとリスクは低くなります。

(例)世界株式ファンド、日経225、新興国株式ファンド等

■金利変動リスク

投資先の国の金利動向により債券価格が変動します。債券価格は一般に、金利が下がると上がり、金利が上がると下がります。株式の価格変動リスクと比較すると、リスクは低いです。

(例)新興国債券ファンド、先進国債券ファンド等

■為替変動リスク

海外債券、海外株式に投資している場合、投資先の通貨に対して円安になると投資信託の価格は上がり、円高になると下がります。

(例)海外株式ファンド、海外債券ファンド等

■信用リスク

債券を発行する会社が倒産すると元本や利息が支払われなくなり、損をします。投資信託は1社のみに投資しているわけではないため、信用リスクはそれほど心配する必要はありませんが、ハイイールド債に投資している投資信託には注意が必要です。

ハイイールド債は、信用リスクの高いつまり倒産する可能性が通常より高い債券を組み入れた投資信託ですが、iDeCoの運用商品に通常は含まれていません。

■カントリーリスク

新興国など国がまだ未成熟な国は、外貨準備高が少なく、インフレが起きて通貨が売られると通貨が大きく下がることがあります。また、政治的に民主的ではなくクーデターが起きたり、不安定なことも多いです。

(例)新興国株式ファンド、新興国債券ファンド

リスクが高い運用商品は、その分リターンが大きくなります。例えば、新興国は値動きが大きく、カントリーリスクもありますが、先進国とは異なる大きな成長性が見込めます。

リスクとリターンを考えて、適した商品を選択しましょう。

ちょっと待った! こんな人達はiDeCoへの加入を考えるべき!

iDeCoは、60歳まで引き出すことができないため、以下のような方は無理をして加入するのはおすすめできません。

・20代、余裕がない方

iDeCoは、長期で始めるほど複利効果や節税効果が高くなるため、20代の若いうちから始めるのはおすすめです。しかし、結婚資金や住宅資金、資格取得費用等近々に必要な資金があるなら、一般NISAがおすすめです。

・日々の生活がギリギリの方

iDeCoは、60歳まで引き出すことができないため、必要になったとき引き出すことができません。貯蓄する余裕がない方は、現状の固定費等を見直して支出を減らし、主婦の方であれば働くことを考えたり、会社員であれば副業をする等収入を増やすことをまず考えましょう。

・年収が下がるかもしれない方

転職活動をしている方、病気でこれから療養する方等収入が下がるかもしれない方は、収入減に備えてましょう。 転職の方は、失業保険・財形貯蓄や確定拠出年金の移行手続きを確認します。病気で療養する方は、まず会社からの休職手当などの手当、公的支援を確認し、加入する民間保険で該当するならば給付手続きをしましょう。

オススメな投資法はロボアド!

iDeCoの投資によるデメリットとして、若い方には60歳まで引き出す事ができないという点があり、逆に60歳が近い方には運用期間にが短いという点があります。そんな方にもおすすめなのがロボアドです。

ロボアドには大きく3つのメリットがあります。

![]() 知識が必要ないのですぐに投資が始められる

知識が必要ないのですぐに投資が始められる

![]() 自動資産運用なので手間がかからない

自動資産運用なので手間がかからない

![]() 大きな損が出ないように自動売買してくれるので、大きな損失がでない

大きな損が出ないように自動売買してくれるので、大きな損失がでない

| 手数料(税込) | 最低投資金額 | 最低積立金額 | ||

|---|---|---|---|---|

ウェルスナビ |

1.1% | 10万円 | 1万円 | |

THEO+docomo |

1.1% | 1万円 | 1万円 | |

SBIネオモバイル証券 |

1.1% | 1万円 | 5,000円 | |

楽天証券 |

0.715% | 10万円 | 1万円 | |

マネックス証券 |

1.0075%未満 | 1,000円 | 1,000円 |

高い利回りを誇る運用者数No.1のロボアド

①業界最安水準の手数料は年率1.1%(税込)

②6つの質問の答えるだけで自分に最適な運用プランを決定

③リバランス機能で常に最適なポートフォリオを保つ

④2016年1月から2019年11月までで最大リターン25.3%

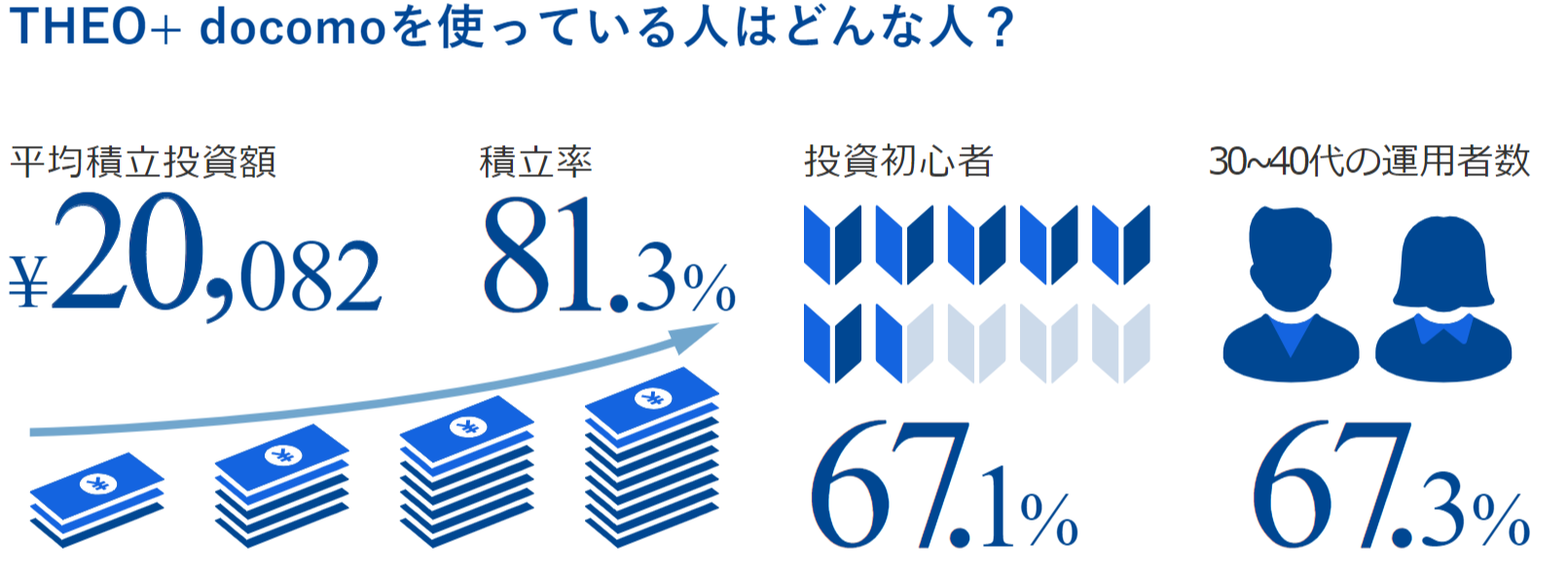

ドコモ回線ユーザーはTHEO+docomoで決まり!

①資産運用しながらポイントを貯めることができる

②dカードなら買い物のお釣りで積立投資ができる

③231通りの中から自分専用のポートフォリオで運用できる

④1万円からロボアドを使える

最近徐々にロボアドの数は増えてきていますが、その中でも特におすすめなのがウェルスナビです。

iDeCoの代わりにWealthNaviがおすすめな5つの理由

①手数料が安い

ウェルスナビでは預かり資産3,000万円までは年率1.1%(税込)、3,000万円を超える部分は0.55%(税込)、それ以外のサービスにかかる手数料は無料となっています。

| 長期割 | 手数料の割引率(6ヶ月毎) |

|---|---|

| 50万円~200万円未満 | 年率0.01%割引 |

| 200万円以上 | 年率0.02%割引 |

更に、長期的に運用し続けることで割引も受けることができます。長期割判定としての条件を満たした金額が50万円以上であれば、6ヶ月毎に年率0.01%の手数料が割り引かれ続けます。

②自動税金最適化DeTAX

顧客の譲渡益に対する税負担を自動的に最適化する機能「DeTAX」が標準搭載されています。

分配金の獲得やリバランスにより値上がりした資産の売却により利益を出した場合、そこには20.315%の課税が起こります。しかし、DeTAXを使えば、ポートフォリオで含み損がある銘柄を1度売却して損失確定することで、損益を相殺し税負担を減らす事ができます。

③高い運用パフォーマンス

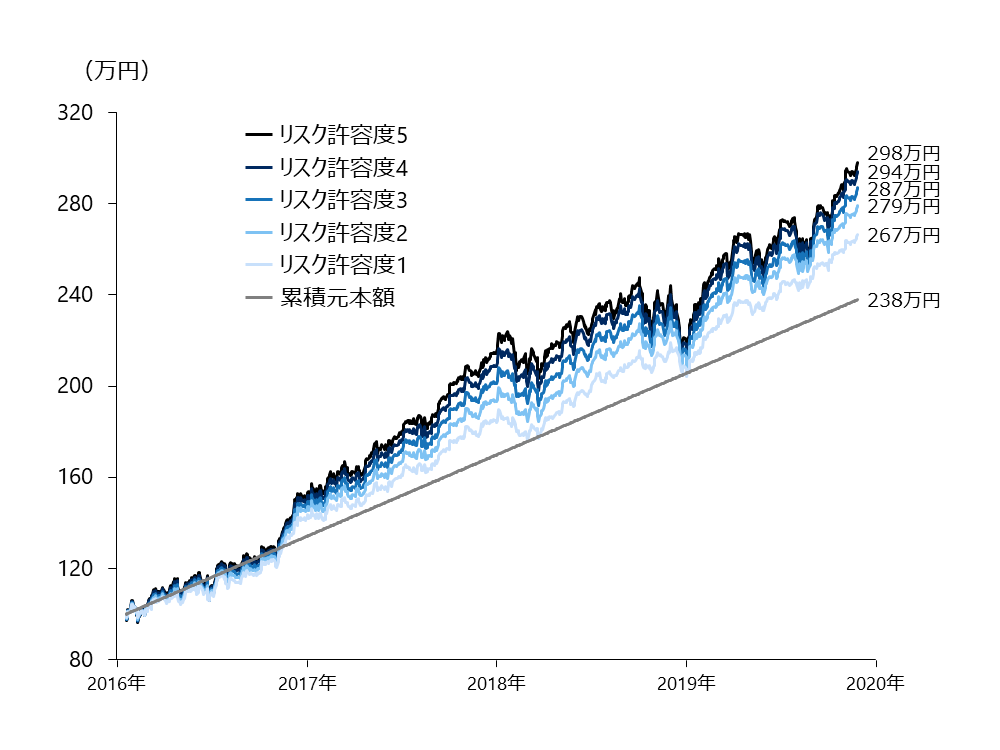

表は2016年1月19日に100万円、その翌月から毎月3万円ずつ積み立てながら投資した場合のパフォーマンスを示しています。リスク許容度は投資の際にどれだけのリスクに耐えられるかという事を意味していて、 最もリスクの低い許容度1でもリターン12.1%、最もリスクの高いものであれば25.3%もの利回りになっています。

④ノーベル賞受賞理論に基づいた運用プロセス

ウェルスナビではノーベル賞受賞者の理論に基づいたアルゴリズムを使って、一人ひとりに合ったポートフォリオを自動で組んでくれます。

⑤徹底した長期・積立・分散投資

ウェルスナビは資産運用の王道である「長期・積立・分散」を徹底しています。これらを徹底することで、中長期的に成長する世界経済の恩恵を受けることができます。更に、積立投資により感情や相場などの一時的な変動に邪魔されずにコツコツ投資でき、分散投資によってリスクを抑える事もできます。

資金に余裕のある方はウェルスナビでの資産運用に加えて、iDeCoやつみたてNISAを併用すると、よりリスクを分散した投資を行うことができます。もし資金に余裕があるわけでないのならウェルスナビに投資は一任して、副業や現在の仕事に熱中して老後資金を貯めましょう。

時間がない方、投資が不安な方のためにこんな投資方法もあります!

楽天証券の投資信託をお勧めしたい3つの理由

① 全世界の株式、債券、不動産、金などへ分散投資ができる

投資信託とは、自分の資金を投資のプロ(ファンド)へ預け、代わりに運用してもらう金融商品です。

投資信託には以下のようなメリットとデメリットがあります。

投資信託のメリットとデメリット

メリット

①少額から始められる(100円)

②全世界の様々な資産へ投資ができる

③「NISA」を使えば生涯非課税で運用できる

④発生した利益は自動で再投資されるので、複利運用ができる

デメリット

①運用時手数料がかかる(0.2%程度のものが多い)

②現金化には数日かかる

楽天証券では、()の投資信託へ投資が可能です。(つみたて投資枠対象は())

数ある中で最もお勧めしたい銘柄は「楽天・全米株式インデックス・ファンド(楽天VTI)」です。

楽天VTIは名前の通り全米の株式へ投資をしており、アメリカの経済成長を丸々享受することができます。

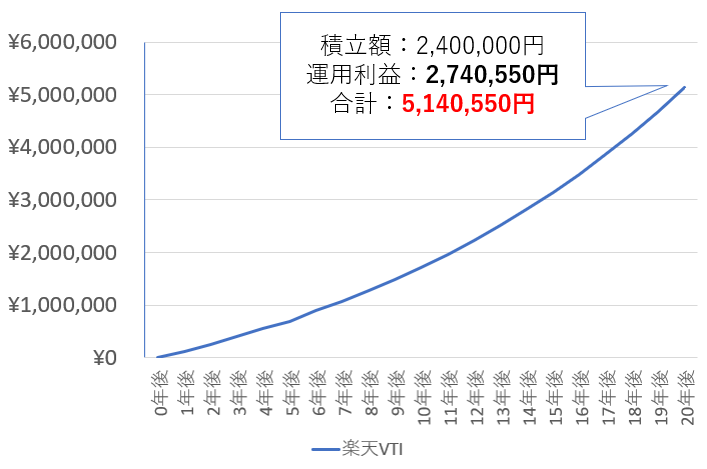

ちなみに、楽天VTIは登場してから約7年で約2.8倍に成長をしています。仮に年利6.885%で20年運用できた場合の運用成績をシミュレーションしてみましょう。

楽天VITに1か月1万円を20年間積み立てた場合のシミュレーション

| 年利6.885%で運用した場合の評価額と利益額 | ||

|---|---|---|

| 評価額 | 利益額 | |

| 5年後 | 687,057円 | 107,057円(+18.4%) |

| 10年後 | 1,721,659円 | 521,659円(+43.4%) |

| 15年後 | 3,140,554円 | 1,340,554円(+74.4%) |

| 20年後 | 5,140,550円 | 2,740,550円(+114.2%) |

利率の変動や為替を考慮していませんが、同じ条件で運用できたとすると、20年間で投資額の倍以上の利益が発生することになります。

ちなみに私も少額ずつですが、楽天VTIの積立をしています。

少しずつですが着実に利益が出ていますので、皆さんも楽天VTIに投資をして米国の経済成長による恩恵を手に入れましょう。

② 毎月積み立てを自動で行ってくれる

楽天証券では毎月自動で投資信託を積み立てることができます。決済方法も豊富で、以下の5つが利用できます。

楽天証券で利用できる決済方法

これらの中でも特におすすめなのが、①の楽天カードから決済する方法です。

楽天カードはカードの利用額に対して1%のポイントが貯まりますが、

投資信託の積立で決済した場合にはのポイントが貯まるのです。

投資信託を積み立てただけでポイントが貯まるのは楽天証券の大きなメリットですので、この時点でほかの証券会社で積み立てるよりもお得になります。

もちろん、手数料は無料で積立ができます。

楽天カードを持っていない方は大変お得なのでぜひ楽天証券の口座と同時に作成しましょう。年会費は無料です。

③ 積立に「楽天ポイント」を利用できる

楽天証券の投資信託は楽天ポイントでも積み立てることができます。

投資が少し不安だという方も楽天ポイントを使えば身銭を切らずに投資を始めることができます。

すでに楽天ポイントを貯めている方は既存のポイントで投資ができます。

今なら、キャンペーンを実施中です。ぜひポイントで投資してみましょう。

自動で税金を最適化してくれる口座

税金最適化機能「DeTAX」で納税額を最適化してくれる。

ポートフォリオの自動構築から、税金のことまで、全自動で運用ができる。

8つの投資銘柄があり、それぞれで最も優れているものへ投資しているので、比較的安定した運用益を期待できる。

運用手数料(年) |

1.1%※税込 |

|---|---|

運用コース数 |

5本 |

最低必要資金 |

1万円 |

最低積立金額 |

1万円 |

利用者数 |

|

スマホで取引 |

〇 |

特徴 |

税金最適化機能搭載 |