ウェルスナビの評判・運用実績について紹介。利用者の35%は運用経験無し!運用実績は最大+27.3%。

ウェルスナビとは?

ウェルスナビは、ロボアドが「長期・積立・分散」による投資を自動で行ってくれる投資運用サービスです。

ロボアドとは、ロボットアドバイザーの略で人口知能(AI)により運用資産を自動で売買してくれるサービスです。運用を始める前に、年齢やリスクに対しての考えなど簡単な質問に答えて、顧客のリスクの許容度に合わせてそれぞれのポートフォリオ(資産配分)をAIが組んでくれます。そして、株式や不動産などの資産の種類や地域を分散することで、リスク低減した運用を行います。

さらに、資産運用で必要とされるリバランスを自動で行ってくれます。リバランスとは、例えば、ABCDの4つの銘柄を25%ずつバランスよく分散投資しているとします。運用をしていく中であるAという銘柄が値上がりするとA銘柄の比率が高くなり、Bという銘柄が下がると比率が下がり、当初の25%の比率が崩れます。そこで、比率の高くなったA銘柄の一部を売却し、比率の下がったB銘柄を買い増しすることにより元の25%に戻します。

そうすることで、比率が高くなりA銘柄のリスクが高まっているところを下げることができ、また上がった銘柄を売却するため利益確定をすることができます。一方、値下がりしたB銘柄は下がったところを買い増すことにより、買付単価を下げることができます。これをリバランス効果といいます。

このように、ウェルスナビは、ロボアドが資産運用で安定的な利益を上げるために必要とされる分散投資・リバランスを行い、AI金融アルゴリズムによる世界水準の資産運用を行うため、投資のための勉強に時間をかけ、株価に一喜一憂する必要もなく、手もかけずに資産運用をしたい方にぴったりのサービスです。

現在ロボアドはいろんな会社から出ていますが、中でも預かり資産と運用者数が第1位で預かり資産が2,200億円(2020年1月24日時点)突破した、ウェルスナビが人気です。

ウェルスナビの5つの魅力

ウェルスナビをおすすめする5つの魅力をご紹介します。

1. 低コスト

ウェルスナビは、運用中にかかる信託報酬が非常に低い米国上場のETFで運用されているためコストが低く、運用パフォーマンスが高い実績がでています。ETFとは、証券取引所に上場している投資信託のことをいい、ニューヨークダウや金価格など指数に連動しているのがほとんどです。

米国のETF市場は、純資産残高が279兆円(2016年時点、1ドル=110円換算)と日本に比べて14倍の大きな市場です。そのため、日本のETFより種類が多く、コストも非常に低く設定されています。その米国ETFで運用することにより、コストを抑えた運用ができるのです。

ロボアド運用自体にかかる管理手数料は1.1%(税込)ですが(3,000万円以上は0.55%(税込))、長期で運用するほどお得になります。長期割といい、6ヶ月毎に50万円~200万円未満まで年率0.01%割引、200万円以上年率0.02%割引されます。

2.ノーベル賞受賞者の提案した理論に基づいた資産運用プロセス

ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズムから、顧客に合うポートフォリオを自動で構築し売買します。

3. 大手金融機関ベンチャーキャピタルによる出資を受けているから安心して預けられる

ウェルスナビは、「SMBC ベンチャーキャピタル(三井住友銀行グループ)」「みずほ」「三菱UFJキャピタル」「DBJキャピタル(日本政策投資銀行グループ)」などの大手金融機関による出資を受けているため、ベンチャー企業であるものの、安心して取引できます。また、ウェルスナビのサービスは、多くの企業と提携しており、SBI証券、住信SBIネット銀行、ソニー銀行、イオン銀行で提供されています。サービスは一人あたり1口座となっているため、自分に適した口座を選びましょう。

3.自動税金最適化(DeTAX)で節税できる

顧客の譲渡益に対する税負担を自動的に最適化する機能「DeTAX」が標準搭載されています。

例えば、分配金の受取やリバランスにより値上がりしたETFの売却をした場合、利益が発生し、利益に対して税金20.315%の税負担がかかります。そこで、ポートフォリオで含み損がある銘柄を1度売却して損失確定し、また同じ価格で買い戻すことにより、損失と利益を相殺して税負担を減らすことができます。ロボアドが自動的に税負負担ならないように計算して自動売買してくれるので便利なサービスです。

4. 2018年『GOOD DESIGN AWARD(グッドデザイン賞)』を受賞

5. 非課税のNISA口座を利用できる

通常、株式や投資信託などで得られた利益に対して20.315%の税金がかかりますが、現在その税金を非課税にすることができるNISA口座という口座をつくることができます。(一般)NISAであれば年間120万円までの新規投資が最大5年間非課税になります。

NISAは使わないと損な制度ですがウェルスナビでも利用することができます。他のロボアドバイザーではNISA口座が利用できないことが多いため、WealthNaviの大きなメリットといえます。

NISA口座を使用しない場合は、自動税金最適化(DeTAX)を使用することができます。評価損を評価益の資産と相殺することにより、税金が少なくて済むようにしてくれます。

ウェルスナビの3つの注意点

1. ドルの為替リスク

ウェルスナビは、米国上場のETFで運用されています。米国ETFは日本に比べて、種類が多くコストが低いのがメリットではありますが、一方でドル建であるためETFの価格変動とは別にドルと円の為替リスクがあります。ETFの価格が上がっていても、ドルに対して円高になっていると、その分ウェルスナビの円換算の価値が下がります。換金する際は、1ドル=80円のような極端に円高のときは避けた方が良いでしょう。

2. 短期で利益を上げたい方には不向き

ウェルスナビは、最低でも5年以上積み立てながら長期で運用し、安定的な利益を上げることができる運用方法です。1年以内に利益が上がったからとすぐに売却してしまったり、値下がりしてきて不安になってすぐに売却してしまうと、せっかくの安定的に利益を上げられる機会を失います。あくまでも、ほったらかしにしておくことが必要です。

すぐに短期で利益を上げたいかたは、FXや株式など他の運用方法が最適です。

3. 積立は1万円から可能だが最初の初期投資は10万円必要

この最低投資金額は、分散させた最適なポートフォリオを組むために必要な金額です。積立は1万円から始められるので、まず使っていない10万円を預けることから始めましょう。

初期投資は、10万円以上から好きな金額を預けられますが、最初に大きな金額を預けるのではなく、毎月一定金額を積立する方がおすすめです。長期で積立することにより、買付時期を分散してリスクを低減させることができます。

この他にも、ウェルスナビはスタートアップだから倒産したら、資産はどうなるのか心配される方もいるでしょう。こういった資産運用業または販売を行うには許認可が必要で、ウェルスナビは金融商品取引業社として関東財務局長から認可を受けています。金融商品取引業社は、銀行と異なり、顧客から預かった資産を自己財産と分別管理しなければならないことを金融商品取引法で定められています。ウェルスナビも分別管理を行い、独立した監査法人から分別管理が行われていることが証明されています。

したがって、ウェルスナビが倒産しても資産は必ず守られます。それでも本当に分別管理しているか心配な方は、日本投資者保護基金から1,000万円まで補償されいるため安心です。

もちろん、分別管理されているため、1,000万円超預けていて、倒産しても資産は全額守られます。ただ、資産自体が価格変動するものであるため、その時の時価になります。

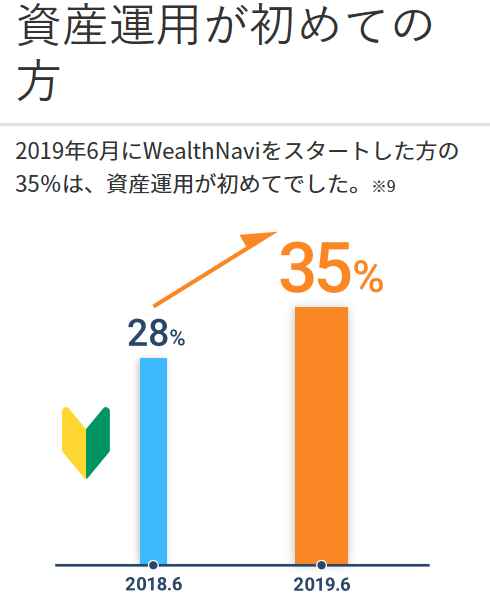

ウェルスナビ利用者の28%が初めての資産運用

資産運用に手間と時間をかけずに、世界水準の最先端のテクノロジーで資産を増やすことができるのが、ウェルスナビです。投資経験がない方、投資の勉強をする気が起きない方でも資金を預けるだけで自動運用してくれるので、ウェルスナビは、初心者の方に人気です。

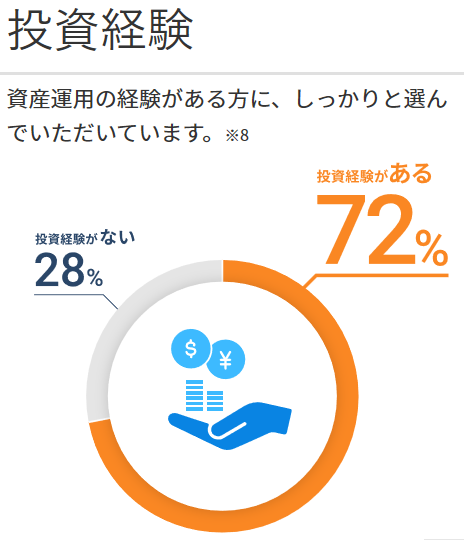

2019年6月ウェルスナビ口座開設者のうち、「株・投資信託・外貨預金・FX・債券のいずれかの投資経験がありますか?」の質問に「いいえ」と答えた方が、35%となっています。ウェルスナビは、全く投資経験がない方でも、運用に特別な知識が不要のため、安心して続けられます。

一方で、投資経験がある方にも、長期で安定的に利益を上げられることから、ウェルスナビが選ばれています。

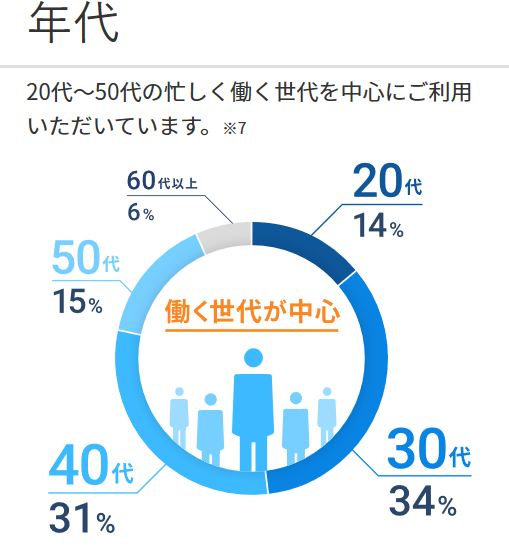

また、投資に時間をかけている暇がない、忙しい20~50代の働く世代を中心に選ばれています。ウェルスナビは、相場をみたり、売買したりと、運用のために時間を使う必要がないので、忙しくても運用を続けられます。

ウェルスナビの運用実績紹介

ウェルスナビの実績は、サービス開始の2016年1月19日から2020年1月31日までで、リスク許容度1でリターンは+13.4%(円換算)、許容度5で+27.3%(円換算)となります。リスク許容度とは、ロボアドを始める前にいくつかの質問に答えることにより、ロボアドがリスクをどれだけ取れるかを許容度1?5まで判断してくれます。1はリスクが低いものの、期待できるリターンが小さくなります。一方、5はリスクが高いものの、期待できるリターンが大きくなります。

ロボアド社4社比較

■ロボアド比較

| 運営会社 | ロボアド名 | 手数料(税込) | 対象商品 | 最低投資金額 |

|---|---|---|---|---|

| WealthNavi | WealthNavi | 1.1% | 米国上場ETF | 10万円 |

| お金のデザイン | THEO | 1.1% | 米国上場ETF | 1万円 |

| 楽天証券 | 楽ラップ | 0.77% | 国内投資信託 | 10万円 |

| マネックス証券 | ON COMPASS | 1.0075%未満 | 国内外ETF | 1,000円 |

米国上場のETFは、市場規模が大きいことから、種類が多く、コストが低く、コストを抑えた究極の世界分散投資ができます。

その米国上場ETFに投資しているのが、ウェルスナビとTHEOです。

<THEO+docomoとWealthNaviコスト比較>

| THEO | ウェルスナビ |

|---|---|

投資額により0.715%~1.1%(税込) |

預かり資産3,000万円以上1.1% 預かり資産3,000万円超の部分0.55%(税込) <長期割>手数料を最大0.90%(現金部分を除く、年率・税込0.99%)まで割引 50~200万円未満6ヶ月ごとに年率0.01%割引 200万円以上6ヶ月ごとに年率0.02%割引 |

手数料は、3,000万円未満であればTHEOの方が安く、3,000万円以上だとウェルスナビの方が安くなります。3,000万円未満でもウェルスナビは長期で運用を続けると手数料が下がっていきます。

<ウェルスナビとTHEO運用実績比較>

| ウェルスナビ | THEO | |

|---|---|---|

| 直近のリターン | 28.7% (2016年1月?2019年12月) | ? |

| 長期積立によるリターン | 146%(25年間) 1992年1月~2017年1月 | 70%(11年間) 2007年7月~2018年7月 |

ロボアド自体新しいサービスのため、過去のリターン実績は実際3、4年程度しかなく、過去のリターンはシミュレーションによるもので、前提条件も異なるため、一概に比べることが難しくなっています。

しかし、ウェルスナビはTHEOと比べると実績をこまめにホームページに公開しており、さらにCEOの柴山氏が投資している実際の口座も公開されているので、下がっているときもすぐに報告があるため、安心して運用を続けることができます。長期運用は、不安などですぐに売却したり運用をやめてしまったりすることが最大のリスクです。ホームページで、こまめに報告やCEOによる動画セミナーを見ることで、安心して積立を長期で続けられるモチベーションが持続することができます。

ロボアドサービスの会社で第1位のウェルスナビは、預かり資産のシェアで58%の過半数を占めています。ロボアドでほったらかし運用するなら、ウェルスナビが最適です。

自動で税金を最適化してくれる口座

税金最適化機能「DeTAX」で納税額を最適化してくれる。

ポートフォリオの自動構築から、税金のことまで、全自動で運用ができる。

8つの投資銘柄があり、それぞれで最も優れているものへ投資しているので、比較的安定した運用益を期待できる。

運用手数料(年) |

1.1%※税込 |

|---|---|

運用コース数 |

5本 |

最低必要資金 |

1万円 |

最低積立金額 |

1万円 |

利用者数 |

|

スマホで取引 |

〇 |

特徴 |

税金最適化機能搭載 |