iDeCoをお得に始めたい!損をしない口座の選び方と始め方。手数料、取扱商品、サービスを比較

| iDeCo 取扱数※1 |

投資信託 本数 |

最低積立金額 | iDeCo口座 管理手数料※2 |

NISAでの IPO対応 |

詳細 |

|---|---|---|---|---|---|

| 100円~ | 0円 |  |

|||

| 100円~ | 0円 | |

|||

| 100円~ | 0円 | |

|||

| 24本 | 125本 | 1000円~ | 255円/月 | ||

| 24本 | 580本 | 1000円~ | 255円/月 |

iDeCo(イデコ)とは?わかりやすく解説

iDeCo(=個人型確定拠出年金)は老後に備えて、自分で年金をつくるための制度で、大きな税制上の優遇があります。

iDeCo(イデコ)を理解する3つのステップ

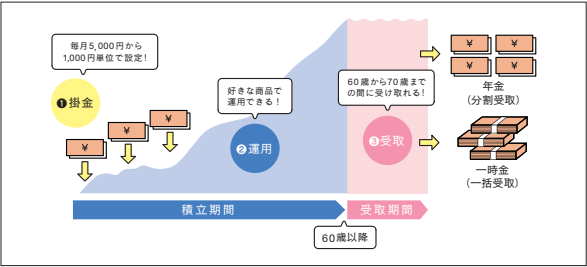

毎月5000円から1000円単位で設定でき、毎月決まった額の「掛け金」を積み立てて、その掛け金で自分が選んだ金融商品(投資信託)を運用します。60歳以降に年金か一時金として受け取ることができます。

運用益は非課税で銀行預金よりも利率が高く、運用を続ければ、大きな老後の資産をつくることができ、早めに始めるほど、大きなメリットを受けられます。

| iDeCo 取扱数※1 |

投資信託 本数 |

最低積立金額 | iDeCo口座 管理手数料※2 |

NISAでの IPO対応 |

詳細 |

|---|---|---|---|---|---|

| 100円~ | 0円 | |

|||

| 100円~ | 0円 | |

|||

| 100円~ | 0円 | |

|||

| 24本 | 125本 | 1000円~ | 255円/月 | ||

| 24本 | 580本 | 1000円~ | 255円/月 |

楽天証券のiDeCoはこんな人におすすめ!

① 手数料が安い商品で運用をしたい

②

土曜日に電話で問い合わせをしたい

③

他の金融資産とまとめて管理をしたい

④

無料セミナー動画でiDeCo(イデコ)について学びたい

⑤

楽天ポイントを貯めたい

⑥ 証券の取引も始めたい

SBI証券のiDeCoはこんな人におすすめ!

① iDeCoの取扱商品数は多いほうがいい

② 元本保証の商品で運用したい

③ 低コスト商品を豊富に取扱い

④ ロボアドバイザーに運用する投資信託を選んでもらいたい

⑤ 他の金融機関からの変更、転出を考えている

- iDeCo(イデコ)は口座申し込み後に資料請求が必要です

-

iDeCoは通常の口座申し込み後に資料請求をすることができます。

口座を開設しただけではiDeCoを利用できないので、注意しましょう。

資料請求は約3分でできるので、忘れずに行いましょう!

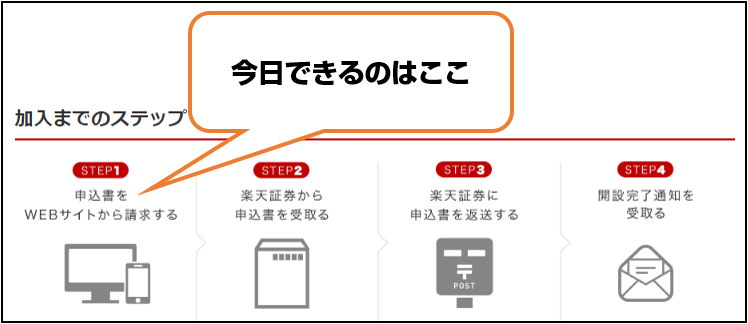

簡単2ステップ申し込み方法(楽天証券の場合)

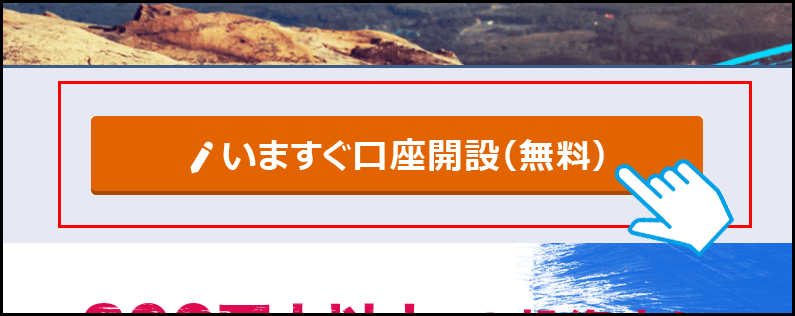

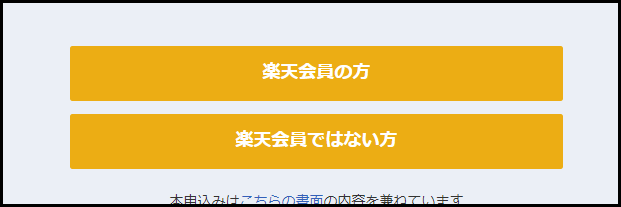

①楽天証券のページから総合口座の開設をする

まずは、下のボタンから楽天証券の公式サイトへ移動し申し込みページを開きます。

楽天証券のページへ移動出来たら、「今すぐ口座開設(無料)」を選択しましょう。

もし楽天IDを持っているなら「楽天会員の方」を選択しログインをしましょう。

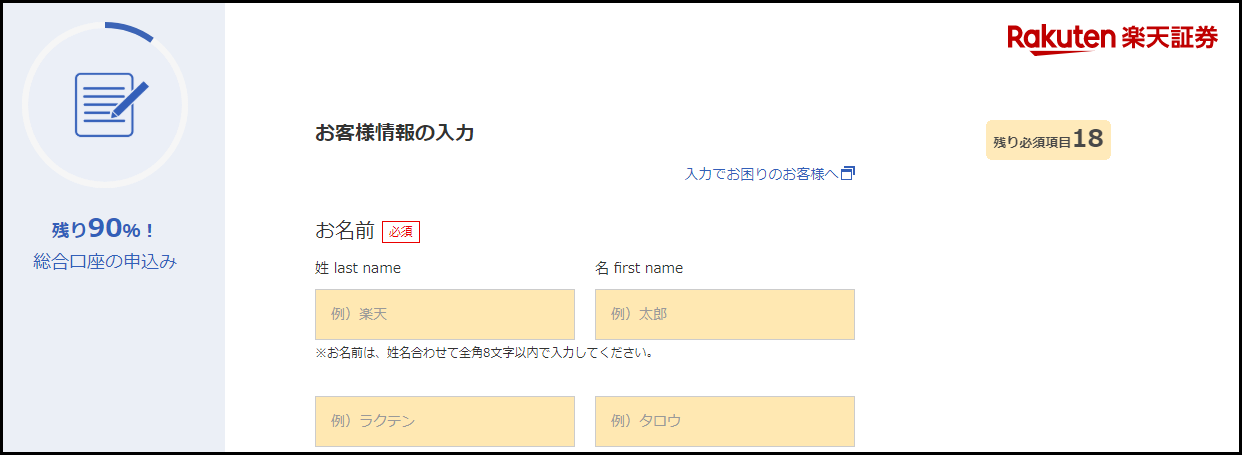

②住所などの情報を入力する

住所や電話番号などの個人情報を入力します。前のステップで楽天IDでログインしている方は、ある程度あらかじめ入力されています。

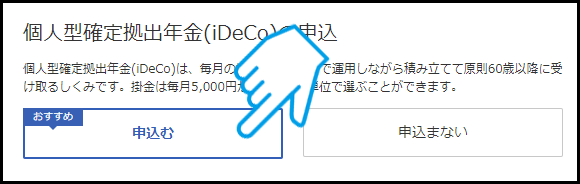

この時、「個人型確定拠出年金(iDeCo)の申込」の項目で「申込む」を選択するように注意をしましょう。

最後まで入力し、確認画面で入力内容の確定をします。

老後の資金はいくら必要?

| ■60歳以上の単身無職世帯の1ヶ月収支平均 | |

|---|---|

| 収入(年金など) | 101,483円 |

| 支出 | 142,198円 |

| 収支 | -40,716円 |

| ■60歳以上の世帯主が無職の夫婦の1ヶ月収支平均 | |

|---|---|

| 収入(年金など) | 180,958円 |

| 支出 | 235,477円 |

| 収支 | -54,519円 |

単身者・夫婦ともに平均して毎月4・5万円収入よりマイナスとなり貯蓄から崩している状況です。

年金収入はそれぞれ異なるため年金定期便で確認し、支出も持ち家や賃貸などで変わってきますが、平均して毎月5万円程度、確定拠出年金等の年金以外の部分で上乗せすることが必要とされます。

確定拠出年金の種類

企業型(DC)と個人型(iDeCo)の違い

| 企業型(DC) | 個人型(iDeCo) | |

|---|---|---|

| 掛金負担 | 会社(本人が自己負担で追加可能) | 本人 |

| 運用・運用リスク | 本人が負担 | 本人が負担 |

企業型DCは会社員などの厚生年金に加入の方が入っているもので掛金の負担がありません。(自己拠出が認められていれば追加で自己負担可能)

個人型iDeCo(イデコ)は、掛金を自分で負担します。企業型DCと個人型iDeCoで共通するのは、掛金で運用される資金を自分で指図して運用できるということで、運用次第では増やすこともできたり、損をする可能性もあります。

iDeCo(イデコ)のメリット

税金の優遇

運用益は非課税で、さらに受け取り時も年金として受け取れば公的年金等控除の対象となり、一時金として受け取れば退職所得控除の対象となります。

さらに、掛金が全額所得控除の対象となり、所得税・住民税を減らすことができます。

ただし、収入がない方は所得控除の恩恵は受けられないため注意しましょう。

年金の補助

60歳以降に一時金または年金の形としてお金を受け取れるので60歳以降収入が減った場合や年金だけでは生活費が足りない場合の補助収入になります。

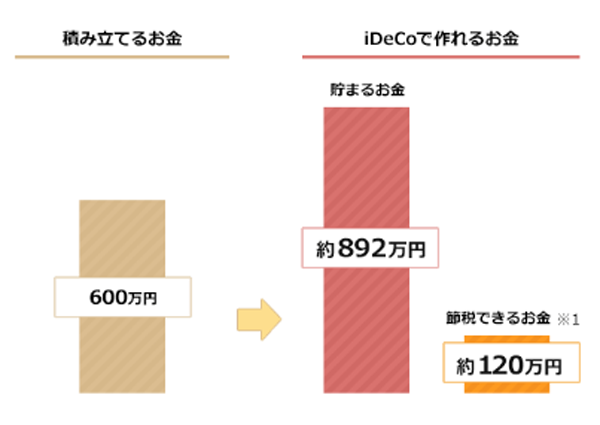

- 年収500万円の会社員が、毎月2万円ずつ25年間積み立てた場合(年3%で運用)

-

※積立時の節税額120万円老後の資金は、生活費だけでなく、趣味や旅行、老人ホームの費用など、自分自身で作っていく必要があります。定期預金だけでは、お金を増やすことは難しいので、今のうちから、iDeCo(イデコ)を使って投資信託を運用すると、 大きな節税効果があるのでコツコツと老後の資金づくりの準備をしておきましょう。40代、50代からでも遅くありません。

※積立時の節税額120万円老後の資金は、生活費だけでなく、趣味や旅行、老人ホームの費用など、自分自身で作っていく必要があります。定期預金だけでは、お金を増やすことは難しいので、今のうちから、iDeCo(イデコ)を使って投資信託を運用すると、 大きな節税効果があるのでコツコツと老後の資金づくりの準備をしておきましょう。40代、50代からでも遅くありません。

iDeCo(イデコ)のデメリット

会社員は注意!iDeCoに加入できない人もいる

まずiDeCo自体ができない方がいます。会社員の方で、会社が企業型DCを導入している場合です。勤めている企業の企業型DCに自己負担拠出が可能な場合や企業型DCの規約にiDeCoへの加入が認められていない場合はiDeCoに加入することはできません。iDeCo加入前に、勤めている会社の厚生 年金基金に問い合わせてて確認すると良いでしょう。

60歳まで引き出せない

iDeCoは60歳以降まで引出しすることができません。現役時代に想定される教育資金や大型出費に備えてる方には確定拠出年金ではなく、つみたてNISAやNISAで貯めるのがおすすめです。ただし 、つみたてNISAとNISAは運用益は非課税になりますが、所得控除を受けることができません。

また、引き出す際には最低10年以上の加入期間が必要なため、50歳以上で始めた場合は受け取れる時期が繰り下がります。(例:53歳でスタート→62歳から70歳の間に受給開始)

拠出をやめても引き出せず運用手数料がかかる

運用先の投資信託などには保有期間中にかかる信託報酬がかかります。

iDeCoはさらに投信の運用以外でかかる費用があり、拠出をやめて定期預金に運用先を変更しても引き出せず引き続き手数料がかかってしまいます。

iDeCo(イデコ)はいくらまで非課税なの?属性別の非課税枠

iDeCoには加入している年金によって拠出限度額が異なります。

■第1号被保険者・自営業

月額6.8万円(年額81.6万円)

国民年金基金または国民年金付加保険料との合算

■第2号被保険者・「会社員」

| 会社に企業年金がない場合 | 月額2.3万円(年額27.6万円) |

|---|---|

| 企業型DCに加入している場合 | 月額2万円(年額24万円) |

| 企業型DCと確定給付企業年金 、厚生年金基金に加入している場合 | 月額1.2万円(年額14.4万円) |

| 確定給付企業年金、 厚生年金基金のみに加入している場合 | 月額1.2万円(年額14.4万円) |

■公務員等共済加入者

月額1.2万円(年額14.4万円)

■第3号被保険者・専業主婦(夫)

月額2.3万円(年額27.6万円) (参考)iDeCo公式サイト

証券会社3社の手数料を比較

| iDeCo口座開設手数料(初回のみ) | 2,829円 | 2,829円 | 2,829円 |

|---|---|---|---|

| 口座管理手数料(月額) | 積立をする:171円 | 積立をする:171円 | 積立をする:171円 |

| 積立をしない:66円 | 積立をしない:66円 | 積立をしない:66円 | |

|

|

|

iDeCo(イデコ)の手数料には2種類あります。

1.金融機関独自の手数料(運営管理手数料)

金融機関によって異なるため、手数料で選ぶならこの手数料の安さを比較して選びます。

2.iDeCo(イデコ)の固定費

加入時手数料2,829円、国民年金基金連合会向け手数料月額105円、事務委託先金融機関向け手数料月額66円が固定費としてかかり、どの金融機関を選んでも同じ手数料がかかります。

主要ネット証券iDeCo管理手数料の違い

主要ネット証券3社ともに1の金融機関独自の手数料である運営管理手数料は無料で、iDeCoの固定費はどの金融機関を選んでも同じ手数料がかかってしまうため、手数料では差がありません。

証券会社3社のiDeCo取扱商品を比較

| - | |||

|---|---|---|---|

| 元本変動型(投信など) | 35本 | 34本 | 40本 |

| 元本確保型(定期預金など) | 1本 | 1本 | 1本 |

|

|

|

iDeCo(イデコ)の商品種類

iDeCoの取扱商品には大きく分けて2種類あります。

①元本確保型

定期預金や年金保険のように元本保証の商品です。年金の場合、満期前にスイッチング(違う商品に変更すること)すると元本割れする可能性があります。

また、定期預金や年金保険は現状金利が非常に低いので、iDeCoは運用期間中手数料がかかることから元本割れする可能性もあります。

投信の利益を確定して一時的に定期預金に入れるのは良いですが、iDeCoで定期預金や年金保険でずっと運用することはおすすめできません。

②元本変動型

いわゆる投資信託で、元本保証がないものです。運用次第では損をすることもあれば利益が得られることもあります。

商品の選び方のポイント2つ

1.信託報酬で選ぶ

信託報酬とは、投資信託の保有期間中に基準価額(投信の価格)から日々引かれている手数料で、別途支払う必要はありませんが投信の基準価額に反映されるため、低い方が運用成績が良くなります。

ただし、一概に信託報酬だけで選ぶことはできません。日経平均株価やTOPIXなどの指数に連動させるように運用する商品は信託報酬が低いです。

一方、アクティブ運用といわれる指数を上回る運用を目指す投資信託や外国株式で運用する商品は手間がかかるため信託報酬が高くなりがちです。

アクティブ運用なら今までの実績で高い信託報酬でも指数を上回る運用実績があればおすすめです。

また、外国株式で運用されるものは国内株式と比べてリスクは高くなりますが、リスクを享受できるなら日本と異なる成長性のある米国株式や新興国株式で運用されるものは高い信託報酬でも大きな利益が出る可能性があります。

2.年齢とリスクで選ぶ

大切な老後資金のため年齢によって老後までの運用期間が長ければ下がっても上がるまで待てる期間もあるためリスクが高くても良いでしょう。一方、老後までの期間が短い場合は資金を減らしてしまうと取り戻せる期間も短いのでリスクが低い商品がおすすめです。

運用先別リスク

■国内債券で運用

リスクはかなり低いが日本の国内の金利が低いため大きな利益は見込めません。

■国内株式

価格変動リスクがありますが、株式の変動で大きく利益を得られる可能性があります。

■海外債券

債券自体はリスクが低いですが、為替リスクがあるため国内株式ほどではないですが損をする可能性があります。

さらに、ハイ・イールド債と呼ばれる利回りが高い債券で運用されている投信は利益が大きく出る可能性はありますが、通常の債券と異なり信用格付けが低い債券が組み入れられているためリスクは高くなります。

■海外株式

株式の変動リスクや為替リスクがあり、海外株式は日本株と異なり値幅制限がない国にもあるため価格変動が大きくなりやすいです。

さらに新興国株式で運用されている投信はカントリーリスクといってハイパーインフレや国自体が潰れるなどのリスクがあります。それでも先進国に比べて成長性が非常に高いためリスクを取れるなら投資する価値があります。

■バランス型

様々な運用先をバランスよく組み入れている投信です。リスクと年齢を考えて最適なプランを選びましょう。

証券会社3社のその他のサービスを比較

楽天証券

低コスト中心のラインナップ

ファンドアナリストが厳選した低コスト・好運用実績の投信を中心に取り揃えています。話題のREITや金に投資できるものもあります。

たくさんの種類の投資信託から選ぶのが大変という方におすすめです。

他の金融資産と一緒に管理できる

他の口座では通常の証券口座とiDeCoの口座は別々に用意されていることが多いですが、楽天証券の口座であれば、証券資産とiDeCoを1つのIDで管理できて便利です。

また、掛け金の配分比率の変更も簡単にすることができます。

電話でのサポートが丁寧で、土曜日も電話可能

平日は10時~19時まで、土曜日は9時~17時まで電話で問い合わせができます。

初心者向けの無料セミナーが視聴できる

iDeCo用の無料セミナー動画を公開しています。iDeCoを始めるときは漠然と始めてしまうよりある程度の知識を持った状態で始めたほうが安心でしょう。

iDeCoの積立でポイントが貯まる

iDeCoは毎月決めた日付に積立を行いますが、楽天銀行からの引き落としで毎月最大3ポイントですが、貯めることができます。

SBI証券

取扱い銘柄が豊富

iDeCoの取扱銘柄数とその他の証券会社と比べても豊富なラインナップを取り揃えています。投資に慣れてきてこだわりの商品を選びたい場合でも、取扱があれば投資機会を失うことがありません。

低コスト商品も豊富

保有期間中にかかる信託報酬が低い商品が充実しています。逆に信託報酬が高くてもアクティブ 運用や海外株式で運用したいというニーズも叶えられる幅広い商品数を誇ります。

土日にiDeCo専門スタッフに電話で聞ける!

iDeCoで投信を初めて始める方にも安心で、土日に電話でiDeCo専門スタッフが対応してくれます。平日・土日ともに朝8時~17時まで電話で問い合わせができます。分からないことは電話で聞く方が問題解決も早いです。

iDeCo(イデコ)で最もお得に投資できるのはどの証券会社?

| iDeCo取り扱い数 | |||

|---|---|---|---|

| 土曜日問い合わせ対応 | |||

| ロボアドバイザー対応 | |||

主要ネット証券3社の楽天証券・SBI証券・松井証券の中で、金融機関によって異なる手数料になる運営管理費は3社とも無料のため手数料での差はありません。

iDeCoだけじゃない!

様々なメリットのある楽天証券

これからiDeCo(イデコ)だけではなく、株式などへの投資も始めようという方には楽天証券がおすすめです。

通常は証券会社に口座を持っている人は、証券口座とは別にiDeCoの口座を新たに作らなければいけませんが、楽天証券は証券口座とiDeCo口座が分かれておらず一元管理ができます。

iDeCoの取扱銘柄数も豊富です。扱っている投資信託は低コスト商品を中心にファンドアナリストが厳選したものなので、安心して選ぶことができます。

また、楽天証券の株取引の手数料は業界最安値水準なので、お得に取引ができます。そして、楽天証券のポイントプログラムを使えば、投資でポイントを貯め、しかも使うことが出来ます(iDeCoでの投資はポイントが付きませんので注意が必要です。)

SBI証券は商品数が豊富!運用商品を見つけよう

SBI証券は商品数が他の証券会社と比べて多いため、その他の証券口座に比べて多様な投資先に分散させた投資をすることができます。運営管理手数料も無料のため安心して運用できます。

iDeCoだけを始めようとしている方には、選ぶ選択肢が広くなるSBI証券のiDeCoがおすすめです。SBI証券は取扱銘柄数と圧倒的な品揃えです。投資初心者で最初は日経平均株価などの指数に連動するインデックス投信に投資していても慣れてくるうちに、幅広く投資先を選びたくなります。その中でSBI証券なら投資したい投資先がないという心配がありません。

時間がない方、投資が不安な方のためにこんな投資方法もあります!

楽天証券の投資信託をお勧めしたい3つの理由

① 全世界の株式、債券、不動産、金などへ分散投資ができる

投資信託とは、自分の資金を投資のプロ(ファンド)へ預け、代わりに運用してもらう金融商品です。

投資信託には以下のようなメリットとデメリットがあります。

投資信託のメリットとデメリット

メリット

①少額から始められる(100円)

②全世界の様々な資産へ投資ができる

③「NISA」を使えば生涯非課税で運用できる

④発生した利益は自動で再投資されるので、複利運用ができる

デメリット

①運用時手数料がかかる(0.2%程度のものが多い)

②現金化には数日かかる

楽天証券では、()の投資信託へ投資が可能です。(つみたて投資枠対象は())

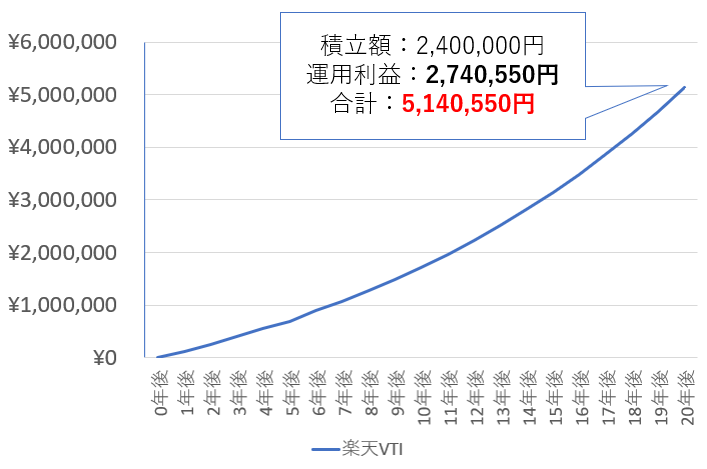

数ある中で最もお勧めしたい銘柄は「楽天・全米株式インデックス・ファンド(楽天VTI)」です。

楽天VTIは名前の通り全米の株式へ投資をしており、アメリカの経済成長を丸々享受することができます。

ちなみに、楽天VTIは登場してから約7年で約2.8倍に成長をしています。仮に年利6.885%で20年運用できた場合の運用成績をシミュレーションしてみましょう。

楽天VITに1か月1万円を20年間積み立てた場合のシミュレーション

| 年利6.885%で運用した場合の評価額と利益額 | ||

|---|---|---|

| 評価額 | 利益額 | |

| 5年後 | 687,057円 | 107,057円(+18.4%) |

| 10年後 | 1,721,659円 | 521,659円(+43.4%) |

| 15年後 | 3,140,554円 | 1,340,554円(+74.4%) |

| 20年後 | 5,140,550円 | 2,740,550円(+114.2%) |

利率の変動や為替を考慮していませんが、同じ条件で運用できたとすると、20年間で投資額の倍以上の利益が発生することになります。

ちなみに私も少額ずつですが、楽天VTIの積立をしています。

少しずつですが着実に利益が出ていますので、皆さんも楽天VTIに投資をして米国の経済成長による恩恵を手に入れましょう。

② 毎月積み立てを自動で行ってくれる

楽天証券では毎月自動で投資信託を積み立てることができます。決済方法も豊富で、以下の5つが利用できます。

楽天証券で利用できる決済方法

これらの中でも特におすすめなのが、①の楽天カードから決済する方法です。

楽天カードはカードの利用額に対して1%のポイントが貯まりますが、

投資信託の積立で決済した場合にはのポイントが貯まるのです。

投資信託を積み立てただけでポイントが貯まるのは楽天証券の大きなメリットですので、この時点でほかの証券会社で積み立てるよりもお得になります。

もちろん、手数料は無料で積立ができます。

楽天カードを持っていない方は大変お得なのでぜひ楽天証券の口座と同時に作成しましょう。年会費は無料です。

③ 積立に「楽天ポイント」を利用できる

楽天証券の投資信託は楽天ポイントでも積み立てることができます。

投資が少し不安だという方も楽天ポイントを使えば身銭を切らずに投資を始めることができます。

すでに楽天ポイントを貯めている方は既存のポイントで投資ができます。

今なら、キャンペーンを実施中です。ぜひポイントで投資してみましょう。

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

目的別で選ぶ