ジュニアNISAとは?メリットとデメリット解説。口座開設は今年の9月末まで!

ジュニアNISAの要点6つまとめ

ジュニアNISAとは?

教育資金を貯めるには様々な方法がありますが、大学・高等専門学校・専門学校などの高等教育資金を貯めるためにジュニアNISAが最適です。

ジュニアNISAは、2016年1月からスタートした「未成年者少額投資非課税制度」のことで、株式や投資信託の売却益や配当金・分配金 が非課税となります。

そのため節税しながら、運用で教育資金を貯めることができます。また、相続税対策として子への非課税の贈与としても利用できます。

| ジュニアNISA | |

|---|---|

| 利用可能者 | 日本在住の0~19歳 |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金、譲渡金 |

| 配当金・分配金は証券口座受け取りが条件 | |

| 口座数制限 | 1人1口座 |

| 非課税投資枠 | 新規投資額毎年80万円が限度 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年(口座開設は2023年9月末まで) |

| 運用管理者 | 口座開設者本人(未成年者)の2親等以内の親族(両親や祖父母等) |

| 払出し | 18歳までは払出し制限あり |

未成年者の口座で、運用者は両親や祖父母になり、18歳になるまで払出しができないので、子供や孫の将来のための長期投資という目的で運用します。

| ジュニアNISAで人気口座比較 | |||

|---|---|---|---|

| 最低積立額 | 100円~ | 100円~ | |

| 取引手数料 | 無料 | 無料 | |

| 手数料無料投信 | 2,665銘柄 | 1,692銘柄 | |

ジュニアNISA口座開設前に知りたい5つの注意点

1.ジュニアNISAは金融機関の変更ができない

ジュニアNISAは、複数の金融機関で同時に口座開設をすることができません。さらに、ジュニアNISAを開設した金融機関から他社の金融機関に変更することができず、変更するためには、まず口座を廃止してからでないと変更することができません。さらに、口座を廃止すると、過去にジュニアNISAで非課税となった利益に対しても課税されてしまいます。

また、課税口座にある金融商品をジュニアNISAに移管することもできません。

そのため、金融機関を選ぶときは慎重に選びましょう。

2.ジュニアNISAで購入できるのは年間80万円までで、未使用分の繰越は不可

ジュニアNISAで購入できるのは、年間80万円までで、80万円に到達せず未使用だった金額分を翌年に繰越すことはできません。

例えば、

〇2018年60万円株式を購入→2019年80万円購入

×2018年60万円株式を購入→2019年100万円購入(2018年の残額20万円含めて)

3.2024年以降は引き出し可能に

ジュニアnisaは本来18歳になるまで引き出しができませんでしたが、制度の終了にあたり「中学校入学」「高校入学」「大学入学」など必要に応じていつでも引き出しができるようなりました。

4.損益通算できない

他の証券口座や課税口座などで発生した損失とジュニアNISAでの利益を相殺して、損益通算することはできません。

5.配当金は証券会社受け取りに設定する

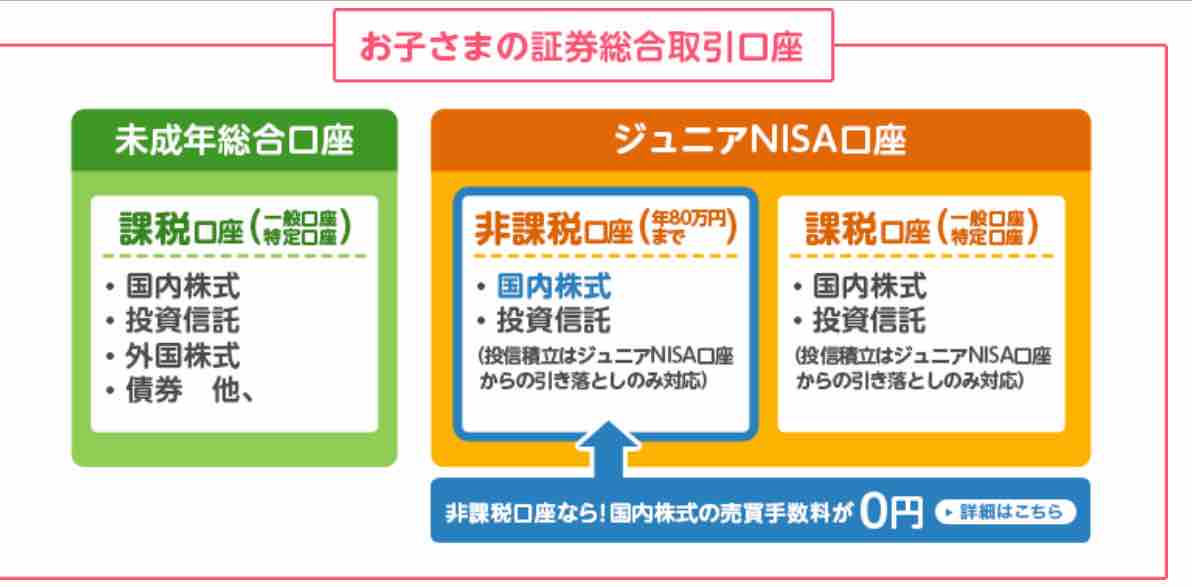

ジュニアNISAの口座開設をすると、非課税口座と課税口座が開設されます。非課税口座と課税口座はともに18歳まで引き出すことができません。非課税口座で購入する金融商品は非課税で、課税口座で購入の金融商品は課税されます。

株式・ETF・REITの配当金や分配金を証券会社受け取る「株式数比例配分方式」に設定しておくと株式・ETF・REITの配当金や分配金が非課税になります。

特に、ジュニアNISAは売却しない限り18歳になるまでずっと、配当金や分配金が非課税になるため株式数比例配分方式に設定で節税効果が大きくなります。

ジュニアNISAからの配当金や分配金のうち、証券会社での受け取り分は、課税ジュニアNISA口座に入り、ジュニアNISA口座にて非課税枠(非課税枠内で)への投資も可能です。

一方、配当金や分配金を銀行・ゆうちょ銀行及び郵便局等へ振込にすると直接受け取ることができますが、非課税とならず20.315%課税されてしまいます。

ただ、配当金を銀行・ゆうちょ銀行及び郵便局等の受け取りにすると確定申告をすることができ、総合課税で配当控除の適用を受けたり、申告分離課税で課税口座の上場株式等の譲渡損失と損益通算や繰越控除をすることができます。

投資信託の分配金については、分配金は受け取り方法にかかわらず全て非課税となりますが、ジュニアNISAで再投資する場合は非課税投資枠を消費することになります。

ジュニアNISAとNISA、つみたてNISAとの違いは?

ジュニアNISAは19歳までの方が利用できますが、20歳以上の方が利用できる「NISA」とつみたてNISAという制度もあります。

違いを比較してみましょう。

| ジュニアNISA | NISA | つみたてNISA | |

|---|---|---|---|

| 利用できる年齢 | 0~19歳 | 20歳以上 | 20歳以上 |

| 非課税対象 | 株式 投資信託 |

株式 投資信託等 |

指定の投資信託 |

| 非課税投資枠 | 年間80万円 | 年間120万円 | 年間40万円 |

| 非課税期間 | 5年間 | 5年間 | 20年間 |

| 投資可能期間 | 2016年~2023年 | 2014年~2023年 | 2018年~2037年 |

| 払出し、移管 | 払出し可 他口座へ移管不可 |

払出し可 他口座へ移管可 |

払出し可 他口座へ移管可 |

ジュニアNISAとNISAとの大きな違いは、年齢制限があることです。ジュニアNISAは、18歳になると本人が運用者となるNISA口座となるため、未成年者本人に贈与する目的や大学などの高等教育資金の準備として運用するにはおすすめです。

しかし、非課税目的で子供が18歳になる前に必要な資金や親自身が必要な資金(例えば老後資金など)を子供名義のジュニアNISAで運用するには不向きでしょう。

ジュニアNISAのメリットとデメリットについて

ジュニアNISAのメリット

贈与税・相続税対策になる

年間110万円以上の贈与や基礎控除を超える相続の場合税金がかかるため、ジュニアNISAを節税として利用することができます。

贈与税は1年間で贈与された財産の合計額-基礎控除(110万円)に対して贈与税がかかります。そのため、ジュニアNISAの非課税枠である80万円を毎年贈与しても贈与税はかかりません。さらに、贈与した財産については相続税が発生しません。

ただし、以下の場合は税金が課税されるため注意しましょう。

ジュニアNISAで課税対象となってしまう例

非課税期間が終了しても、継続管理勘定で非課税運用できる

ジュニアNISAの新規投資可能期間は2023年で終了しますが、20歳になっていればNISAに移管することができます。また、移管できる金額に上限はありません。

2019年に新規投資した資金は、非課税期間終了後ジュニアNISAではロールオーバーができませんが、継続管理勘定でそのまま非課税で運用できます。非課税期間終了後の金融商品を1度売却してしまうと(非課税)、その資金は払出し制限付の課税口座で運用すること になります。

また、2023年の新規投資期間最終年の金融商品は終了後も5年間は非課税口座で保有でき、終了後も継続管理勘定で運用することがで きます。

ジュニアNISAは、NISAと異なり非課税期間が終了しても非課税口座で保有することができるため、売却しなければ配当金や分配金をずっと非課税で受け取ることができるのです。

未成年者の口座で株式保有する事で、株主優待や配当金を受けられる数が増える

株式は、配当金や株主優待を受けることはできます。配当金は、1株あたり配当金×株数に応じて受け取ることができます。一方、株主優待は、100株で株主優待が受けられる株式も多く、株主優待×人数でお得に株主優待を受け取ることができます。また、最近では 長期保有株主に株主優待を優遇する会社も多いので、長期保有するジュニアNISAには最適と言えます。

ジュニアNISAのデメリット

元本保証がない

これは投資全般に言えることですが、ジュニアNISAで購入できる商品は、株式や投資信託などで元本保証がされているものではありません。

ただし、投資信託は分散投資で運用されているのでリスクを抑えることはできます。

ジュニアNISAの対象となる商品

| 対象商品 | 対象外商品 |

|---|---|

| 投資信託 国内株式 海外株式 国内ETF 海外ETF ETN(上場投資証券) 国内REIT 海外REIT 新株予約権付社債 |

非上場株式 預貯金 債券 公社債投資信託 MMF,MRF 上場株価指数先物 FX 金,プラチナ等 |

投資対象商品はたくさんありますが、基本的には「投資信託」と「国内株式」への投資で十分でしょう。

もし他の商品が気になる場合は下の解説で確認してみましょう。

対象商品を詳しく解説!

・株式投資信託

投資信託とは、投資家から集めた資金を大きな資金としてまとめ、運用のプロであるハンドマネージャーが株式や債券などに投資・運用してその運用成果として生まれた利益を還元する金融商品です。1口あたりの価格は「基準価額」といって1日1回算出されます。 対象がとならない公社債投資信託は約款により株式を一切組み入れることは出来ず、対象となる株式投資信託は約款上株式を投資できることができますが、実際の組み入れは債券の比率が高い場合や株式100%など投資信託の種類によって様々になっています。

・ETF

ETFは上場投資信託といい、投資信託が株式市場に上場しており、株式と同様の取引方法で売買することができます。ETFは日経平均株価やニューヨークダウ平均など指数に連動させてるインデックス投信が多いです。投資信託が1日1回の価格算出に比べて、ETFは市場 が開いてているときは刻々と値段が変わります。

また、株式と同様の取引方法のため売却価格の確定が早く、引渡も4営業日、売買手 数料が安いというメリットがあります。

・ETN

ETNは、上場投資証券といいETFのよう指数に連動しているインデックス型のものが多く、株式のように市場に上場しています。ETFと よく似ていますが、違いとしては、根拠法が異なることです。ETFは投信法、ETNは外国における社債発行のための法律が根拠法となっていますが、ETFかETNかの違いで選ぶというよりも、投資したい投資対象で選ぶと良いでしょう。

・REIT

REIT(リート)とは、投資家から集めた資金を大きな資金として、オフィスビルや商業施設、マンションなどの複数の不動産施設などを購入して、その賃貸収入や売買益を投資家に分配します。市場に上場しており、株式のように取引可能です。賃料収入があるため、株式と比較すると配当金が高くなっています。

・新株予約権付社債

新株予約権付社債には、転換社債・ワラント債があります。どちらも債券で、発行会社が倒産しない限り満期に投資元本が返ってきます。転換社債は、その債券の額面(100万円が多い)を発行会社の一定の株数に変換できる権利が付いています。そのため、転換社債自 体も株価が上がれば上がり、満期に元本が返ってくる安全性もある上に株式の値上がりメリットを受けることができます。

ワラント債は、転換社債が社債に投資した元本で株式に変換するのに対して、債券は元本で返ってきてさらに一定の株価と株数で買える権利が付帯されています。そのため株価に連動して上がる可能性がありますこの株式を買える権利を行使するには転換社債と異なり、別途購入代金が必要となります。

また、ワラント債はこの権利を分離して売買することが可能な種類もあります。転換社債とワラント債は、株式のように売買することが可能です。ただ、額面が100万円であることが多いため、ジュニアNISAで購入すると年間80万円の非課税枠を超えてしまう可能性があります。

ジュニアNISAにおすすめの証券会社はどこ?

口座開設数最多の大人気ネット証券会社

口座開設数最多の大人気ネット証券会社。

人気のIPOをと多数取り扱っているところも◎また夜間取引が可能という点も初心者から上級者まで幅広い方に支持される理由のひとつ!

さらに、独自のサービスとして 銘柄条件検索機能は初心者には助かる機能です。まさに死角のない証券口座です!

投資信託本数※ |

|

|---|---|

つみたて投資枠商品数※ |

|

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

豊富な取扱本数とIPO件数 |

目的別で選ぶ