SBI証券のiDeCoのメリットデメリットまとめ。他社とは何が違う?手数料、商品を比較

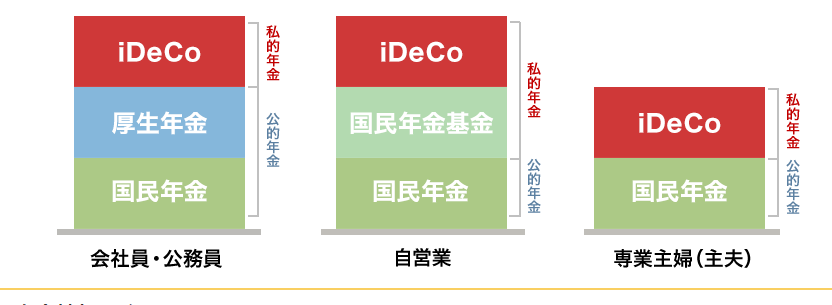

iDeCoとは?

iDeCoは確定拠出年金の1つ、確定拠出年金とは?

iDeCoは確定拠出年金のうちの1つです。確定拠出年金には企業型(DC)と個人型(iDeCo)があり、掛金の支払いが会社か自分かで異なります。

(※拠出:相互扶助のために互いに金品を出し合うこと)

確定拠出年金は、国民年金や厚生年金と異なり運用を自分で行う点においてDCとiDeCoで共通しています。

したがって、運用がうまくいけば掛金より多くの資金を受け取れますが、運用がうまくいかなかった場合は掛金より損をしてしまうこともあります。

企業型(DC)と個人型(iDeCo)の違い

| 企業型(DC) | 個人型(liDeCo) | |

|---|---|---|

| 掛金負担 | 会社(本人が自己負担で追加可能) | 本人 |

| 運用・運用リスク | 本人が負担 | 本人が負担 |

確定拠出年金はなぜ必要なの?

年金は、国民年金(第1号被保険者・自営業者等)、厚生年金(第2号被保険者・会社員、公務員)、国民年金(第2号被保険者・専業主婦等)があり、どの種類でも通常65歳からの受け取りになります。

(国民年金は昭和16年4月2日以後に生まれた方、厚生年金は男性は昭和16年4月2日以後、女性は昭和21年4月2日以後に生まれた方は65歳以降の受け取りになります。)

しかし、60歳以降現役並みに収入がない場合や国民年金や厚生年金だけでは老後の収入が足りない可能性が考えられます。

年金を60歳からの受け取りに繰り上げることはできますが、その分受取額は下がり、さらにその額が終身続きます。

夫婦2人の老後生活費

・平均的な老後の生活費 月額27.9万円

ではどれほどの金額が不足するのでしょうか?

| 会社員の場合 | |

|---|---|

| 月の収入(年金など) | 22.1万円 |

| 月の不足額 | 5.8万円 |

| 年間の不足額 | 約70万円 |

| 20年間の不足額(65~85歳) | 約1,400万円 |

| 自営業の場合 | |

|---|---|

| 月の収入(年金など) | 13万円 |

| 月の不足額 | 14.9万円 |

| 年間の不足額 | 約180万円 |

| 20年間の不足額(65~85歳) | 約3,576万円 |

(参考)楽天証券確定拠出年金(iDeCo)ガイド IMAKARAイマカラ

会社員の退職時期は遅くなっていたり、自営業の方は生涯現役の方もいると思いますが、60歳以降は現役並みに働けるかどうか分かりません。そんなときに年金収入だけでは不足する可能性が高いため、確定拠出年金で若いうちから備えておくことは肝要です。

確定拠出年金(DC・iDeCo)のメリット

1. 税金の優遇、35年で287万円の節税ができる!?

運用益は非課税で、さらに受け取り時も年金として受け取れば公的年金等控除の対象となり、一時金として受け取れば退職所得控除の対象となります。

さらに、掛金が全額所得控除の対象となり、所得税・住民税を減らすことができます。

例えば、年収650万円の会社員が毎月2万3,000円の拠出をした場合、年間の所得控除額が27.6万円となり、年間8万2,000円の節税をすることができ、35年で287万円の節税効果があります。

専業主婦(夫)の場合(第3号被保険者)は、収入がない又はパートなどの収入が103万円以下の場合、課税所得がないため所得控除の恩恵は受けられません。パートなどの収入が103万円以上ある場合で、厚生年金に本人が加入していないとき130万円以下まで所得控除を受けることができます。

2. 年金の補助

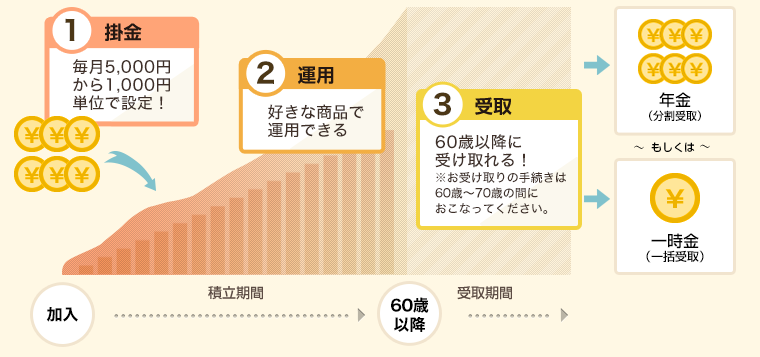

60歳以降に一時金または年金の形としてお金を受け取れるので60歳以降収入が減った場合や年金だけでは生活費が足りない場合の補助収入になります。

3. 投資の勉強

運用によっては大きく額が変わり、元本が割れる可能性がありますが、毎月少しずつ積立て、投資先を考えることで投資の運用の勉強になります。また、運用益は非課税になります。

iDeCo のデメリット、拠出限度はいくら?

確定拠出年金にはDCとiDeCoがあり、DCは会社員のみの制度で、会社の厚生年金基金がDCの加入を義務付けていれば、掛金は会社負担で加入しています。iDeCoでは、自分で掛金を負担する必要がありますが、会社員や自営業など年金の種類に関係なくほとんどの方が加入することができます。

1. 会社員は注意! iDeCoに加入できない人もいる

まずiDeCo自への加入ができない方がいます。会社員の方で、会社が企業型DCを導入している場合で、DCに自己負担拠出が可能な場合や企業型DCの規約にiDeCoへの加入が認められていない場合です。iDeCo加入前に、勤めている会社の厚生年金基金に問い合わせてて確認すると良いでしょう。

2. 60歳まで引き出せない

iDeCoの現制度では60歳以降まで引出しすることができません。

そのため、教育資金や大型出費に備えたい方にはiDeCo(確定拠出年金)ではなく、つみたてNISAやNISAで貯めるのがおすすめです。

ただし、つみたてNISAとNISAは運用益は非課税になりますが、所得控除を受けることができません。

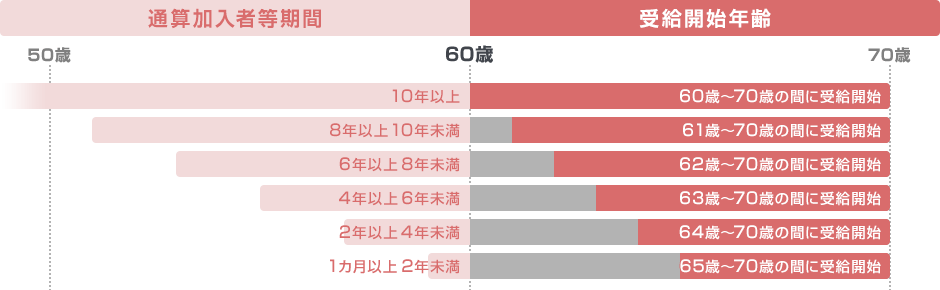

また、iDeCo加入後にお金を引き出す際には、最低10年以上の加入期間が必要です。

50歳以上でiDeCoを始めた場合は受け取れる時期が繰り下がります。(例:53歳でスタート→62歳から70歳の間に受給開始)

3. iDeCo拠出限度

iDeCoには加入している年金によって拠出限度額が異なります。

第1号被保険者・自営業

月額6.8万円(年額81.6万円)

国民年金基金または国民年金付加保険料との合算

第2号被保険者・会社員

- 会社に企業年金がない場合→月額2.3万円(年額27.6万円)

- 企業型DCに加入している場合→月額2万円(年額24万円)

- 企業型DCと確定給付企業年金、厚生年金基金に加入している場合→月額1.2万円(年額14.4万円)

- 確定給付企業年金、厚生年金基金のみに加入している場合→月額1.2万円(年額14.4万円)

第2号被保険者・公務員

月額1.2万円(年額14.4万円)

第3号被保険者・専業主婦(夫)

月額2.3万円(年額27.6万円)

専業主婦(夫)でも厚生年金に本人が加入していれば第2号被保険者の区分となり、130万円以上の収入があれば第1号被保険者の区分となります。

(参考)iDeCo公式サイトhttps://www.ideco-koushiki.jp/guide/

4. 拠出をやめても引き出せず運用手数料がかかる

運用商品である投資信託などには、保有期間中にかかる運用管理費用(信託報酬)がかかります。

iDeCoでは運用管理費用以外でかかる費用があり、拠出をやめてしまった場合でも、お金は60歳になるまで引き出せない上に、手数料も毎年かかってしまいます。

SBI証券の場合、拠出をやめてもかかる手数料は年間768円しかかからないため安心してiDeCoを始めることができます。

例えば三菱UFJ銀行の場合拠出をやめて運用のみ行っている間、年間4,980円(税込)かかります。

SBI証券の手数料を他社と比較

主要ネット証券iDeCo管理手数料の違い

| iDeCo口座開設手数料(初回のみ) | 2,829円 | 2,829円 | 2,829円 |

|---|---|---|---|

| 口座管理手数料 (月額) |

積立をする:171円 積立をしない:66円 |

積立をする:171円 積立をしない:66円 |

積立をする:171円 積立をしない:66円 |

|

|

|

- iDeCoの手数料

1.金融機関独自の手数料(運営管理手数料)

金融機関によって異なるため、手数料で選ぶならこの手数料の安さを比較して選びます。2.iDeCoの固定費

加入時手数料2,777円、国民年金基金連合会向け手数料月額103円、事務委託先金融機関向け手数料月額64円が固定費としてかかり、どの金融機関を選んでも同じ手数料がかかります。

SBI証券の取扱商品を他社と比較

主要ネット証券iDeCo商品取扱本数

| 元本変動型(投信など) | 84本 | 39本 | 24本 |

|---|---|---|---|

| 元本確保型(定期預金など) | 4本 | 1本 | 1本 |

|

|

|

SBI証券のiDeCoは、取扱数が業界最多で幅広い商品を取り揃えています。そこで手数料が低く積立件数が多い魅力的な商品を一部紹介したいと思います。

| 商品名 | 投資先 | 値動きの 大きさ |

特徴 |

|---|---|---|---|

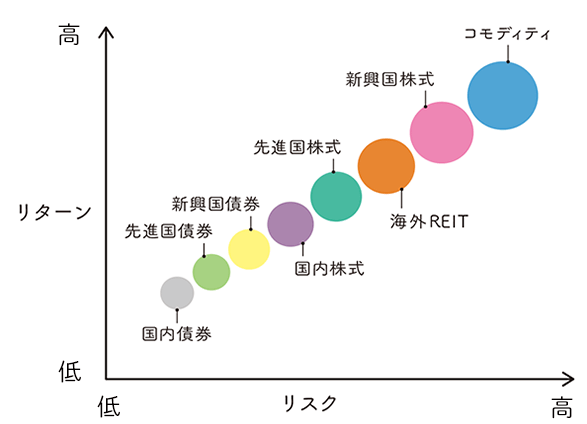

| 三菱UFJ国際 eMAXIS Slim米国株式(S&P500) | 米国株 | 中 | 米国のS&P500の株価指数と連動する投資信託です。S&P500は、米国の大型株500株の指数で、アップルやGoogle、マイクロソフトなどが含まれています。 つまりこれを持っておけば米国の多くの銘柄に分散投資することが可能です。 |

| 三菱UFJ国際 eMAXIS Slimバランス(8資産均等型) | 全世界の 株、債券、不動産 |

小 | 「国内株式」「先進国株式」「新興国株式」「国内債券」「先進国債券」「新興国債件」「国内リート(不動産)」「先進国リート」それぞれに12.5%ずつ投資するシンプルな投資信託です。 全世界に投資しているため、この投資信託の価格には世界経済の成長が反映されます。 |

| 三菱UFJ国際 eMAXIS Slim国内株式(TOPIX) | 国内株 | 中 | TOPIXは東証1部に上場するすべての株価の指標です。この投資信託を購入しておけば、日本の大企業全体に分散投資することができます。 |

| 三菱UFJ国際 eMAXIS Slim 国内債券インデックス | 国内債券 | 小 | 国内の債券へ投資する投資信託です。債券は株式と比較し値動きが小さいのが特徴です。利益の大きさよりも運用の安定性を求める方にお勧めです。 |

これらの商品はほんの一部ですが、このような多彩な商品から選べて退職に向けて資産形成をすることができます。

SBI証券のiDeCoのメリット、デメリットまとめ

①業界最多!低コスト中心の取扱商品のラインナップ

SBI証券のiDeCoは業界最多の80銘柄以上の取り扱いがあります。投資したい商品が決まっていない方はSBI証券を選んでおけば間違いないでしょう。

iDeCoの拠出変更やスイッチング、掛金の投資先変更などの運用先変更が分かりやすく利用しやすいと評判です。

iDeCoは変動する投資信託で運用されているため掛け金の設定が終わってほったらかしにしてはいけません。

長期運用でも大きく利益が出ていれば売却して一時、定期預金などの元本確保型商品にするとか、相関性の低い商品に投資先をスイッチングするなどしてみたり、そこまでしなくてもこまめに値段や資産全体のチェックを怠らないようにしましょう。

②電話でのサポートが丁寧で、土曜日も電話可能

| iDeCo電話サポート | 平日8~18時 土曜8~18時 |

平日8時30分~17時 | 平日8~18時 |

|---|---|---|---|

| AIでのサポート | 〇 | × | × |

|

|

|

初心者でも安心のサポート体制が充実しています。

平日は8時~18時まで、土曜日も8時~18時まで電話で問い合わせができ、プッシュボタンを押さずにすぐにつながるiDeCo専用もダイヤルがあります。

気軽に問い合わせでき、土曜日でも質問できるので土日休みの会社員の方でも安心して始めることができます。

電話を煩わしく感じる方はお問い合わせフォームで問い合わせをすれば返信してもらうこともできます。

③手数料が無料で商品数も豊富

運営管理手数料が、残高や取引量などの条件に関係なく誰でも無料だから、手数料無料で安心してiDeCoを始めることができます。(固定費の口座管理料月額167円はどの会社でもかかります。)

また、取扱商品は全てで88本と豊富で幅広い商品の中から選ぶことができます。

思い立ったが吉日!

申込時は職業により異なるため(会社員でDC加入者で自己拠出・規約で禁止している場合加入不可)、加入できるかどうか確認して、移管する場合も新規加入でもインターネット上で申込し、書類を返送してから手続完了となります。スタートするには時間がかかりますので早めに申し込みましょう。

口座開設数最多の大人気ネット証券会社

口座開設数最多の大人気ネット証券会社。

人気のIPOをと多数取り扱っているところも◎また夜間取引が可能という点も初心者から上級者まで幅広い方に支持される理由のひとつ!

さらに、独自のサービスとして 銘柄条件検索機能は初心者には助かる機能です。まさに死角のない証券口座です!

投資信託本数※ |

|

|---|---|

つみたて投資枠商品数※ |

|

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

豊富な取扱本数とIPO件数 |

目的別で選ぶ