住宅ローンはアパート等の投資用物件に利用できる? ローンの種類と補助金などを解説。返済額を抑える方法

2019年9月19日に公表された、日本銀行の当面の金融政策運営は、短期金利についてはいわゆる「マイナス金利政策」といわれる、日本銀行の当座預金の政策金利はマイナス0.1%が適用されます。また、長期金利については、10年物国債金利がゼロ%程度で推移するよう日本銀行が買い入れを実施していることから、現在は低金利で住宅ローンを借りられる最高の環境といえます。

住宅ローンの基礎をおさらい。種類と特徴を解説

住宅ローンには、金利タイプが大きく分けて、「固定金利」「変動金利」「期間選択型固定金利」の3種類です。

まず、固定金利ですが、馴染みがあるもので言えば住宅支援機構が出している「フラット35」ではないでしょうか。

固定金利は、借りているときに金利が一定で支払額も変わりません。35年のように長期間の固定金利は、フラット35が低い金利で借りることができます。

フラット35は、住宅金融支援機構が民間金融期間との提携で取り扱っている住宅ローンで、フラット35を組みたい場合は取扱の民間金融機関で組みます。

住宅金融支援機構は、住宅建設や購入に必要な資金を個人に直接融資することを目的した独立行政法人で、個人向け長期固定金利の住宅ローンで、民間金融機関の金利よりも低めで個人に住宅購入に広く利用されています。

固定金利は、返済中金利は一定で返済額が変わることがないのがメリットですが、同時期

に住宅ローンを組む際には、3種類の金利タイプの中で一番金利が高くなります。

2つ目の金利タイプの変動金利は、借りているときに借入金利が金利実勢により変動するものです。6ヶ月ごとに、金利が変動して、返済金額が5年ごとの見直しになります。返済金額が見直されない5年間の間には、元金と利息の割合で調整されるため(金利が上がれば利息部分の割合が増え、金利が下がれば元金部分が増える)、毎月の返済額が変わるようなことはありません。しかし、5年ごとの返済額見直しでその間に金利が上がっていれば返済額が増え、金利が下がっていれば減ります。

住宅ローンの変動金利における基準金利は、日銀の政策金利である短期金利から影響を受ける、短期プライムレートが一つの基準となっています。短期プライムレートは、2009年1月の1.475%から2019年の10月の10年間変わっておらず、今後も低い金利が続くものと予想されます。ただ、35年など長期で住宅ローンを組む場合、金利の予想がしづらいのと、金利が上がれば返済総額も増えてしまうことがデメリットです。

同時期で比較すると、3種類の金利タイプの中で、一番金利が低くなります。

3つ目の固定期間選択型は、当初数年間(例えば10年は固定金利など)は金利が固定されていますが、固定期間が過ぎると金利が「その時の実勢金利-◯%」の固定金利または変動金利というように金利が変更されます。金利が上がると考えるなら固定金利、金利は上がらないと考えるなら変動金利がおすすめですが、固定期間終了後繰り上げ返済を考えていたり、収入増額が予想される場合はこのタイプが合っているでしょう。

住宅ローンは原則投資用物件には利用できない

<住宅ローンと不動産投資ローン>

|

住宅ローン |

不動産投資ローン |

|---|---|---|

金利 |

0.527% |

2.675~3.675% |

最大借入年数 |

35年 |

35年 |

年収条件 |

400万円以上 |

500万円以上 |

投資用物件でローンを利用するとき、住宅ローンは利用できません。住宅ローンは、フラット35のように長期固定金利でも金利水準が低く、ネット専業銀行変動金利なら0.5%を切る金利が適用されます。住宅ローンが適用されるのは、ローン契約者が実質的にも所有者となりかつ居住することが条件です。条件に当てはまらない場合は、一括返済を迫られる可能性がありますが、転勤など生活環境の変化により止むを得ず一時的に居住してない場合等に賃貸利用を認める金融機関もあります。

一方、投資用物件でローンを利用する場合、「不動産投資ローン」「アパートローン」を利用します。基本は変動金利で、住宅ローンに比べると金利は高くなります。

このときに、住宅ローンを利用することはできません。住宅ローンは、不動産投資ローンに比べると、金利が低く、収入条件も緩和されていることから、金融機関に内緒で投資用不動産の購入目的で住宅ローンを利用した場合、発覚時一括返済を求められ、返済できない場合は破産になる可能性があるため、決して不動産投資で住宅ローンを利用してはいけません。

唯一、不動産投資で住宅ローンを利用できるのが、「賃貸併用住宅」です。利用時には自宅用スペースが50%以上あることが前提となります。また50%以下でも、自宅スペース部分のみなら住宅ローンを利用することができます。

住宅ローンがマイナス金利になる!?「住宅ローン控除」を駆使しよう

住宅ローン控除とは?

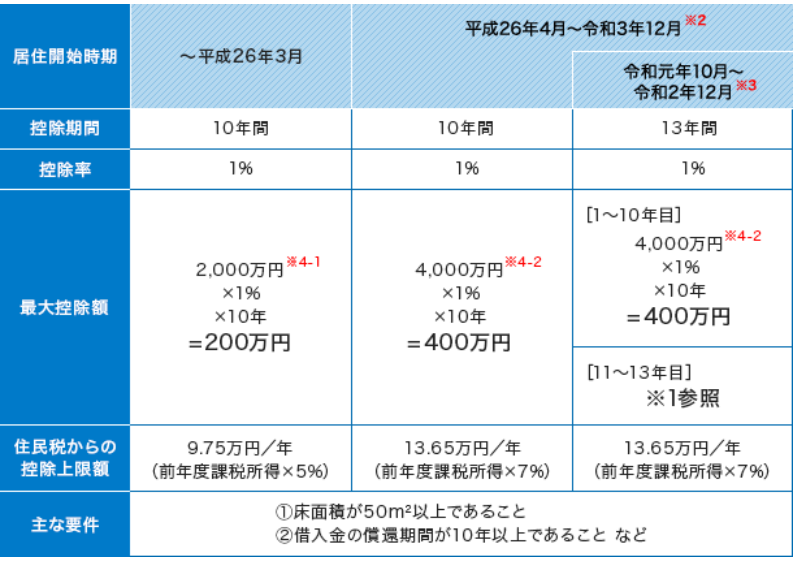

住宅ローン減税とは、住宅ローンの年末残高または住宅取得対価のいずれか少ない方の金額の1%が10年間所得税から控除されます。所得税から控除しきれない場合は、住民税からも一部控除することができます。なお、令和元年10月1日から令和2年12月31日まで入居した場合には控除期間が13年間となります。会社員・公務員の方は、初年度のみ確定申告が必要となりますが、次年度からは年末調整で還付手続きができ確定申告が不要となります。

現在、住宅ローンの変動金利や期間選択型は1%を下回る適用金利であるため、住宅ローン控除が使える間は、実質住宅ローンを借りることにより支払い利息より還付金が上回ることがあります。ただし、住宅ローン控除は、所得税と一部の住宅税が控除されるため、税金よりも控除額が上回る場合には控除しきれないこともあります。

以下は、2,000万円を楽天銀行の変動金利0.527%の元利均等返済で35年間借入した場合の当初10年間の住宅ローン支払い利息と住宅ローン減税額です。

|

住宅ローン支払利息 |

住宅ローン控除額 |

|---|---|---|

1年目 |

181,806円 |

194,700円 |

2年目 |

101,379円 |

189,500円 |

3年目 |

98,607円 |

184,200円 |

4年目 |

95,822円 |

178,900円 |

5年目 |

93,024円 |

173,600円 |

6年目 |

90,207円 |

168,200円 |

7年目 |

87,378円 |

162,800円 |

8年目 |

84,533円 |

157,400円 |

9年目 |

81,673円 |

152,000円 |

10年目 |

78,801円 |

146,500円 |

合計 |

993,230円 |

1,707,800円 |

この場合、住宅ローン減税分約170万円−支払い利息99万円=71万円控除額が上回ります。

さらに、令和元年10月~令和2年12月31日まで控除期間は3年延長され13年となります。

住宅ローン控除が受けられる条件は?

住宅ローン控除が受けられる条件は、「自ら居住すること」「床面積50㎡以上であること」です。転勤等で居住していない期間は減税の適用が受けられません。その他にも、「借入期間が10年以上あること」「合計所得金額が3,000万円以下であること」の条件もあります。

中古住宅の場合には、耐震性能を有していることが条件となります。築年数が木造など耐火建造物以外では20年以内、鉄筋コンクリート造など耐火建造物では25年以内であること、もしくは「耐震基準適合証明書」「既存住宅性能評価書(耐震等級1以上)」「既存住宅売買瑕疵担保保険に加入」のいずれかにより耐震基準に適合しているか確認されている必要があります。

年収によっては「すまい給付金」を受け取れるかも

すまい給付金とは?

2019年10月1日の消費税増税後に住宅を所得する場合、給付申請書を作成し、確認書類を添付の上申請すれば、最大50万円現金が受け取れます。

<すまい給付金の給付金額目安>

夫婦(妻は収入なし)および中学生以下の子どもが2人のモデル世帯の目安

年収 |

給付額 |

|---|---|

450万円以下 |

50万円 |

450万円超525万円以下 |

40万円 |

525万円超600万円以下 |

30万円 |

600万円超675万円以下 |

20万円 |

675万円超775万円以下 |

10万円 |

すまい給付金を受けとれる条件

・不動産登記上の持分保有者

・住宅に居住していること

・収入が775万円以下

・住宅ローンを利用しない場合は年齢が50歳以上

・取得した住宅の床面積が50㎡以上であること

・第三者機関の検査を受けた住宅であること

・賃貸併用住宅の場合、自宅スペースが50%以上であること

住宅ローンは不動産投資に利用できない。投資信託で住宅の返済額を抑えませんか?

金利が低く、収入要件や年齢要件が緩和されている住宅ローンは、投資用物件に利用することはできません。(賃貸併用物件を除く)

現金で住宅を購入できる場合でも、手持ち資金を厚くとっておき、住宅ローンを組む方も多くなっています。それは、住宅ローン減税が利用できる10年間は、1%以下の住宅ローンを借りる方がお得だからです。つまり、住宅ローン減税の適用を受けている10年間は(令和元年10月~令和2年12月31日までは13年間)、繰り上げ返済するよりも資金を貯めておいた方がお得になるのです。

住宅ローン減税終了時まで、ただ貯めておくのではなく、投資信託で運用するのがおすすめです。

住宅ローン+投資信託併用なら返済を3年半 短縮できる!シミュレーションしてみた

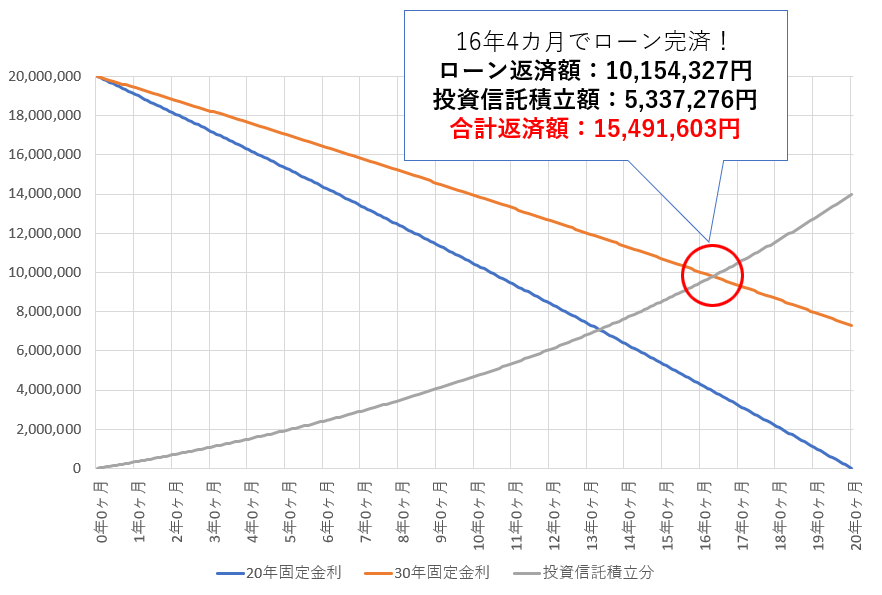

<住宅ローン返済期間 20年と30年で比較>

(借入金額2,000万円楽天銀行フラット35固定金利)

|

20年 |

30年 |

|---|---|---|

金利 |

0.86% |

0.91% |

総返済額 |

21,776,301円 |

22,861,407円 |

支払利息 |

1,776,301円 |

2,861,407円 |

毎月返済額 |

90,735円 |

63,504円 |

住宅ローン返済期間が短いと、支払い利息は少なく済みますが、その代わり毎月の返済額が大きくなります。

しかし、返済期間を長くして、その差額を投資信託に投資すれば返済期間を短縮することができます。

毎月の返済額は、返済期間30年の方が20年より27,231円少ないので、その資金を毎月投資信託に投資するとどうでしょう。

利回り3%で毎月27,231円を積み立てた場合

|

積立額 |

運用成果 |

|---|---|---|

5年目 |

1,633,860円 |

1,760,395円 |

10年目 |

3,267,720円 |

3,805,299円 |

15年目 |

4,901,580円 |

6,180,693円 |

20年目 |

6,535,440円 |

8,939,992円 |

25年目 |

8,169,300円 |

12,145,239円 |

30年目 |

9,803,60円 |

15,868,508円 |

20年目の返済残高は728万円なので積み立てた893万円を繰り上げ返済しても、165万円手元に残ります。

また、16年4ヶ月目にはローン残高分が貯まるので、16年目に一括繰り上げ返済すれば、20年の返済よりも「30年の返済+投資信託で運用」の方が3年半返済期間を短縮することができます。

20年目以降、教育費やリフォームなど資金需要があれば、繰り上げ返済せずに30年まで運用していくと1,586万円の貯蓄ができるので、その資金で学費やリフォーム費用、老後資金に充てると良いでしょう。

さらに、今ならつみたてNISAでの運用で、運用益が非課税になります。

利用できる方 |

日本居住の20歳以上の方 |

|---|---|

投資対象 |

金融庁指定の長期資産形成に適した一定の投資信託 |

非課税対象 |

上記投資信託から得られる売却益と分配金 |

口座開設可能数 |

1人1口座 |

非課税投資枠 |

新規投資額毎年40万円上限 |

非課税期間 |

最長20年間 |

投資可能期間 |

2018~2037年 |

金融庁指定の長期積立投資に適した、買付手数料無料でコストの低い投資信託に限定されているので、初心者でも安心して積立を始めることができます。

住宅ローン金利が低い今がチャンス! 住宅ローンと投資信託を始めよう

住宅ローンを借りるなら、金利が低く、住宅ローン減税が13年でさらにすまい給付金が受けとれる今がチャンスです。

貯蓄があっても全て住宅資金に当てるのではなく、手元に残して運用するか、返済期間を長くして毎月余裕ができた資金を積み立てするのがおすすめです。

投資信託に投資するなら楽天証券のつみたてNISA口座が最適です。

<つみたてNISA証券会社比較>

|

投資信託銘柄数 |

ノーロード銘柄数 |

つみたてNISA銘柄数 |

|---|---|---|---|

楽天証券 |

2644本 |

1356本 |

152本 |

DMM株 |

- |

- |

- |

SBI証券 |

2644本 |

1335本 |

152本 |

SBIネオモバイル証券 |

- |

- |

- |

マネックス証券 |

1180本 |

795本 |

147本 |

松井証券 |

1047本 |

792本 |

146本 |

楽天証券のつみたてNISAは銘柄数が豊富

楽天証券は投資信託の銘柄数がネット証券でトップ水準です。また、つみたてNISA対応の投資信託も豊富に揃っているので、楽天証券の口座があれば投資したい銘柄に投資できます。

楽天ポイントで投信積立ができる

楽天市場などの楽天グループ、マクドナルドなどの楽天ポイントが貯められる実店舗、楽天カードで楽天ポイントを貯めることができますが、そのポイントを1ポイント→1円としてつみたてNISAの投信購入代金に充当することができます。投資信託積立時にポイントを自動充当させる設定もできるため、ポイントの使い忘れの心配もありません。

年会費永年無料の楽天カード決済可能

投資信託購入代金を楽天カードの決済で購入することができます。また、楽天カード決済分の1%がポイント付与されるため、積立時に自動で1%の利益が出ていることになります。

初心者でもわかりやすい画面、投資情報

無料動画セミナーや投資についての情報「トウシル」など株投資が初めての方でも、分かりやすい情報が豊富です。顧客からの意見を反映した画面は、見やすくて、初心者でも取引しやすくなっています。

楽天グループ連携でさらにお得!

楽天証券を楽天銀行と連携させる「マネーブリッジ」に登録すると、楽天銀行の普通預金金利が大手銀行の100倍の0.1%になり、楽天証券の購入代金を銀行から振替したり振り込んだりしなくても楽天銀行にある資金で投資することができるため、煩雑な入金手続きが不要になります。

また、楽天証券で【楽天ポイントコース】に設定し投資信託を500円以上、ポイントを1ポイント以上使用して投資すると、楽天市場のポイント倍率が+1倍になったり、楽天カードの引き落としを楽天銀行にするとさらに+1倍になったりと、楽天市場で買い物する方は、楽天証券を利用すればするほどお得になります。

つみたてNISAなら楽天証券!

楽天証券の口座は無料で口座開設でき、楽天会員であれば入力作業も少なくて済みます。

また、楽天証券なら、100ポイントあれば手持ち資金を使わずに投資できるので、まずポイントで投資してみて、慣れてきたら積立を始めても良いでしょう。つみたてNISAは、口座開設時にチェック欄があるので、同時に開設しておくと後々スムーズです。

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

目的別で選ぶ