学資保険とジュニアNISAの6つの違いについて解説。ジュニアNISAの方がおすすめな理由

学資金はいくら必要?

【学資金準備】は、一番大きな資金がかかる専門学校・大学・大学院などの高校卒業後に入学する学校の入学金・授業料を想定して準備します。学資金準備としては、高校を卒業する18歳以降に学資金が受け取れるようにしておくと良いでしょう。

大学の受験から入学前準備にかかる費用ですが、自宅から通う「自宅生」と自宅から離れて大学に通う「下宿生」とでは、下宿生は新しく家を借りなければいけないこと、受験や合格発表などで高い交通費がかかることから、自宅生の費用とは大きく異なってきます。

また、第二志望として私立大を受験する場合、国立大などの第一志望合格発表前に、「入学手続き時納付金」として大きな資金が必要となり、結果的に第一志望に合格した場合「未入学大学納付金」として無駄になってしまいます。私立大により異なりますが、

①一括納付で返還されない

②一括納付しても返還される

③入学金のみ納付し、辞退すれば納付しなくてよい

のように3種類あります。

<受験から入学までの費用>

| 自宅生 | 下宿生 | |||

|---|---|---|---|---|

| 国公立 | 私立 | 国公立 | 私立 | |

| 出願まで | 130,800円 | 181,400円 | 118,000円 | 162,100円 |

| 受験 | 19,200円 | 15,300円 | 82,900円 | 74,000円 |

| 入学大学納付金 | 626,400円 | 927,800円 | 629,800円 | 975,500円 |

| 未入学大学納付金 | 303,300円 | 316,800円 | 297,300円 | 306,300円 |

| 合格発表・手続き | 3,900円 | 3,800円 | 37,700円 | 37,800円 |

| 入学式出席 | 5,200円 | 4,400円 | 39,900円 | 41,200円 |

| 教科書・教材 | 187,100円 | 150,700円 | 218,000円 | 190,400円 |

| 住まい探し | - | - | 187,700円 | 224,500円 |

| 生活財購入費用 | 88,900円 | 80,100円 | 301,900円 | 298,600円 |

| その他 | 111,500円 | 86,000円 | 297,200円 | 254,600円 |

| 合計 | 1,278,700円 | 1,530,500円 | 1,957,500円 | 2,270,500円 |

※大学生協調べ「2018年度保護者に聞く新入生調査」

https://www.univcoop.or.jp/press/fresh/report.html

<大学種類別学費>

大学生活では様々なお金がかかりますが、まず入学から卒業までの大学在学中にかかる学費と生活費をご紹介します。大学の種類別には私立理系になると学費は跳ね上がります。

また、生活費においても、自宅と下宿では下宿になると2倍に膨らみます。

大学生の親からの仕送りは減る一方で、アルバイト収入は年々上がっており、生活費のうち4万円程度はアルバイト収入から当てられています。

<在学中にかかる授業料・設備費用等>

| 種類 | 授業料 | 入学料 | 設備費用 | 合計 |

|---|---|---|---|---|

| 国立大 | 535,800円 | 282,000円 | - | 817,800円 |

| 公立大 | 538,633円 | 393,618円 | - | 932,251円 |

| 私立大文系 | 781,003円 | 231,811円 | 152,496円 | 1,165,310円 |

| 私立大理系 | 1,101,854円 | 254,941円 | 184,102円 | 1,540,896円 |

| 私立大医科歯科系 | 2,847,940円 | 1,050,306円 | 872,711円 | 4,770,957円 |

※国公立大は平成30年度、私立大は平成29年度のデータに基づいています。

国公私立大学の授業料等の推移

http://www.mext.go.jp/a_menu/koutou/shinkou/07021403/__icsFiles/afieldfile/2018/12/26/1412031_04.pdf

平成29年度私立大学入学者に係る初年度学生納付金芸金額(定員1人当たり)の調査結果について

http://www.mext.go.jp/a_menu/koutou/shinkou/07021403/__icsFiles/afieldfile/2018/12/26/1412031_01.pdf

<在学中の1ヶ月の生活費>

| 自宅生 | 下宿生 | |

|---|---|---|

| 食費 | 14,370円 | 26,230円 |

| 住居費 | 250円 | 52,560円 |

| 交通費 | 9,030円 | 4,230円 |

| 教養娯楽費 | 11,940円 | 11,520円 |

| 書籍費 | 1,540円 | 1,710円 |

| 勉学費 | 1,430円 | 1,830円 |

| 日常費 | 6,090円 | 7,260円 |

| 電話代 | 1,890円 | 3,710円 |

| その他 | 2,640円 | 3,310円 |

| 合計 | 49,180円 | 112,360円 |

※全国大学生活協同組合連合会

第54回学生生活実態調査

https://www.univcoop.or.jp/press/life/report.html

年間の生活費だと、自宅生なら平均590,160円、下宿生なら1,348,320円かかっています。

■自宅から国公立に通う場合

入学までに約128万円(1年目にかかる授業料・入学金含む)、在学中に2年目以降の授業料約160万円、生活費約256万円で、合計544万円かかると考えられます。

■県外の私立文系志望

入学までに約227万円(1年目にかかる授業料・入学金含む)、大学中に2年目以降の授業料等約280万円、生活費約539万円で、合計1,046万円かかると考えられます。

世帯年収が380万円以下であれば学費の無償化となるか、条件を満たせば学生支援機構から返済不要の給付型奨学金を受け取れます。一方、全体の30%は返済が必要な貸与型奨学金を借りています。貸与型奨学金の返済は、卒業後本人が返済していくため、できるだけ負担をかけないよう親が学費を用意してあげた方が良いでしょう。

学資金を用意するのに有効な方法として、学資保険とジュニアNISAがあります。それぞれのメリット・デメリットを紹介します。

学資保険とは?5つのメリット・デメリットをご紹介

【学資保険】は、月払い・年払い・一括払いなどの支払い方法を選び、満期時に積立分の105%など元本より少し上回る満期金(学資金)を受け取ることができます。受け取り時期は、子供の年齢に合わせて18歳時に満期金が受け取れるものや、18歳から毎年満期金の1/4が受け取れるものまであり、契約者である親が死亡時には以後保険料の払込が免除されます。

また、貯蓄性だけではなく、学資保険に子供の医療保障が付加されているものもあります。保障などが付加されている場合、返戻率は下がります。

メリット

![]() 生命保険料控除

生命保険料控除

生命保険に加入し保険料を払っている場合、所得から一定額を控除することができるので、税制面(特に所得税・住民税)でメリットがあります。生命保険料控除を利用するためには、確定申告または会社員なら年末調整時に申告します。

<生命保険料控除の種類>

| 保険種類 | 最高控除額 | 控除のもととなる 支払保険料の最高額 |

|---|---|---|

| 一般生命保険(新) | 4万円 | 8万円 |

| 一般生命保険(旧) | 5万円 | 10万円 |

| 介護医療保険 | 4万円 | 8万円 |

| 個人年金保険(新) | 4万円 | 8万円 |

| 個人年金保険(旧) | 5万円 | 10万円 |

各控除額の合計が12万円超になる場合は、生命保険料控除額は12万円になります。

今から加入する学資保険は、一般生命保険(新)にあたります。一般生命保険に当てはまる保険は、終身保険・定期保険などです。控除額には上限があるため、既に加入している終身保険や定期保険の保険料の合計額が8万円を下回っていれば、今から加入する学資保険もこの控除を利用することができます。

![]() 親が死亡時の保険料免除

親が死亡時の保険料免除

もし契約者である親が亡くなってしまった場合は、以後支払う予定だった保険料払込が免除され、満期時には満期金(学資金)を受け取ることができます。

![]() 強制貯金できる

強制貯金できる

学資保険は、次のデメリットに挙げていますが、途中解約すると元本割れしてしまうため、資金を引き出したり解約はし難いのが特徴です。そのため、毎月(または毎年)銀行から引き落としになり、解約しづらいことで、貯めなければいけない学資金を貯めることができる効果があります。

デメリット

![]() 途中解約すると元本が割れる

途中解約すると元本が割れる

満期前に途中解約すると、解約返戻金が受け取れます。解約返戻金は、払込保険料合計額より少なくなってしまうことがほとんどです。

![]() 低金利のため返戻率が低い

低金利のため返戻率が低い

20年近く保険料を払込みしても、返礼率は105%程度となっています。万が一のとき、以後の保険料が払込免除になる保障が付加されているものの、ほとんどの方でその可能性は低いため、単純に返戻率だけで考えると18年で105%は年率0.27%程度となります。

例えば、学資金300万円を貯めるために返戻率104%の学資保険を子どもが0~18歳の18年間貯めると毎月保険料13,350円・合計払込保険料が2,883,600円となります。

一方、投資信託で利回り3%で積み立てをしていくと、毎月積立額10,492円・合計積立額2,266,272円と毎月3,000円・合計617,328円も少なく済みます。

したがって、 投資信託で運用した方が同じ300万円の学資金を準備するのに、毎月の積立金額も少なくて済むのです。合計金額も61万円の差があるのでその61万円を足すと360万円貯めることができます。それでは、次に学資金を投資信託で積み立てるための有利な制度をご紹介します。

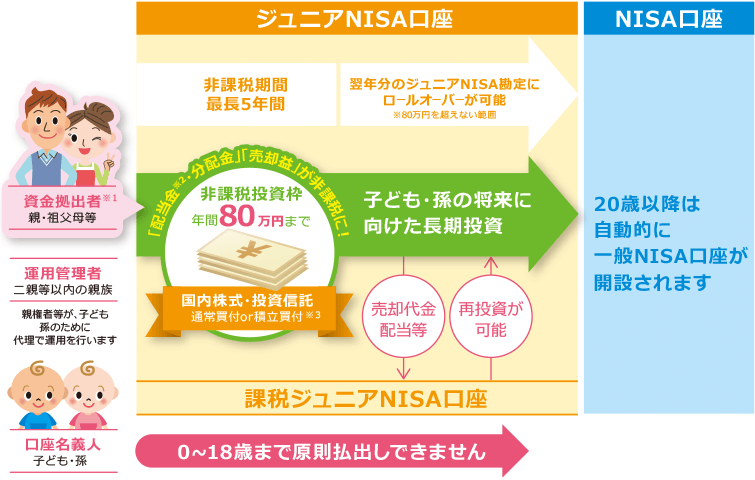

ジュニアNISAとは? 4つのメリット・デメリット

通常投資信託などに投資すると、利益に対して20.315%の税金がかかります。NISA口座で投資すると、分配金・配当金・売却益の投資にかかる利益が非課税になります。

例えば、100万円投資して150万円になった場合、通常101,575円(=利益の50万円×20.315%)の税金が引かれますが、NISA口座なら非課税となり150万円そのまま受け取ることができます。

NISAには3種類あり、学資金準備として最適なのがジュニアNISAです。

<3つのNISA>

| ジュニアNISA | 一般NISA | つみたてNISA | |

|---|---|---|---|

| 年間投資限度額 | 80万円 | 120万円 | 40万円 |

| 投資可能期間 | 2023年まで | 2023年まで | 2037年まで |

| 最低投資金額 | 100円 | 100円 | 100円 |

| 運用期間 | 最長5年間 | 最長5年間 | 最長20年間 |

| 投資可能商品 | 国内株式 外国株式 投資信託 ETF、REITなど |

国内株式 外国株式 投資信託 ETF、REITなど |

金融庁指定の投資信託 |

| 金融期間変更 | 不可 | 可能 | 可能 |

| 資金の 引出し制限 |

18歳まで払出制限あり | なし | なし |

| 非課税対象 | 分配金・配当金・売却金 | 分配金・配当金・売却金 | 分配金・売却金 |

| ロールオーバー | ○ | × 制度が延長されれば可 |

× |

NISAは、学資保険のように毎月1万円程度を積立することができます。どのNISAも運用益が非課税になるのですが、中でもジュニアNISAは18歳まで払出できない代わりに、売却しなければ「ロールオーバー」といい、20歳までずっと非課税で運用することができるので、長期間資金を置いておくのにおすすめです。

ジュニアNISAのメリット

![]() 運用益は非課税

運用益は非課税

投資信託や株式等で得られる利益が非課税となります。

![]() 強制貯金できる

強制貯金できる

学資保険のメリットでもありますが、ジュニアNISAは災害等やむ得ない事情がない限り18歳まで資金を引き出すことができません。一度積み立てたら引き出せないことで、貯めなければならない資金を準備しておくことができます。

ジュニアNISAのデメリット

![]() 払出制限

払出制限

メリットにも挙げましたが、災害等やむを得ない事情がない限り引き出すことができません。どうしても引き出す場合は、ジュニアNISA口座を廃止し過去の利益に遡って課税されます。

![]() 元本保証ではない

元本保証ではない

学資保険は、途中解約しない限り契約時の満期金が保障されています。一方、ジュニアNISAで投資する投資信託や株式は日々価格が変動しており、売却のタイミングによっては元本欠損する可能性があります。投資する際には、価格のタイミングを待って売却できるような余裕資金で行いましょう。

学資保険とジュニアNISAを徹底比較

<学資保険とジュニアNISA>

| 学資保険 | ジュニアNISA | |

|---|---|---|

| 元本保証 | ○ | × |

| 収益性 | × | ○ |

| 途中解約 | 元本割れる可能性大 | 課税されるが引出しは可能 |

| 税制優遇 | 生命保険料控除 満期金は一時所得 |

配当金・分配金・売却益が非課税 |

| 契約者 | 祖父母も契約可能だが保険料が高くなる | 両親・祖父母等の二親等以内の親家族 |

| 契約開始タイミング | 予定日の140日前から契約可能 | 生まれていれば可能 |

学資保険は「元本保証されている」のが魅力です。

ジュニアNISAは、学資保険よりも利回りの高い運用ができるのが魅力となっています。

学資保険で足りる?

学資保険は通常満期金を200~300万円で設定し、毎月1~2万円の保険料になります。ただ、学費・生活費は自宅通学国公立大の4年間で544万円、下宿私立大の4年間で1,046円と学資保険では到底足りません。

したがって、 まず学資保険で300万円の学資を用意しておき、さらにジュニアNISAで毎月1~2万円程度を積み立てるか、毎月余裕がなければボーナスで投資するのがおすすめです。

SBI証券のジュニアNISAがおすすめ!

ジュニアNISAは金融機関変更ができないので、慎重に選びましょう。

<ジュニアNISAに最適な証券会社比較>

| 証券会社名 | 投資信託本数 | 買付手数料無料 の投資信託 |

投資信託 積立可能本数 |

|

|---|---|---|---|---|

SBI証券 |

2,641本 | 1,333本 | 2,523本 | |

DMM株 |

- | - | - | |

マネックス証券 |

1,179本 | 1,105本 | 1,105本 | |

SBIネオトレード証券 |

1本 | 1本 | 1本 |

SBI証券のジュニアNISAがおすすめな理由

①投資信託本数が2,600本以上

②取引手数料が恒久0円!

③IPOから外国株式まで幅広いラインアップ

④100円から少額投資が始められる

SBI証券でジュニアNISAの口座開設する場合

口座開設の申込方法

①ジュニアNISA口座開設に必要な書類請求

↓

②必要書類のご返答

↓

↓(約1~2週間)

↓

③SBI証券が口座開設完了!

一般NISAやつみたてNISAに比べると、口座開設手続きが煩雑ですが、20歳まで非課税で運用できるメリットは非常に大きく、 手続き自体はネットと書類のやりとりだけなので是非手続きしてみましょう。

口座開設数最多の大人気ネット証券会社

口座開設数最多の大人気ネット証券会社。

人気のIPOをと多数取り扱っているところも◎また夜間取引が可能という点も初心者から上級者まで幅広い方に支持される理由のひとつ!

さらに、独自のサービスとして 銘柄条件検索機能は初心者には助かる機能です。まさに死角のない証券口座です!

投資信託本数※ |

|

|---|---|

つみたて投資枠商品数※ |

|

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

豊富な取扱本数とIPO件数 |

目的別で選ぶ