「60代」の資産形成について。「ライフワーク」としての投資の始め方。60代で投資を始める時の4つの注意点

60代の資産形成は資産を守る事に集中

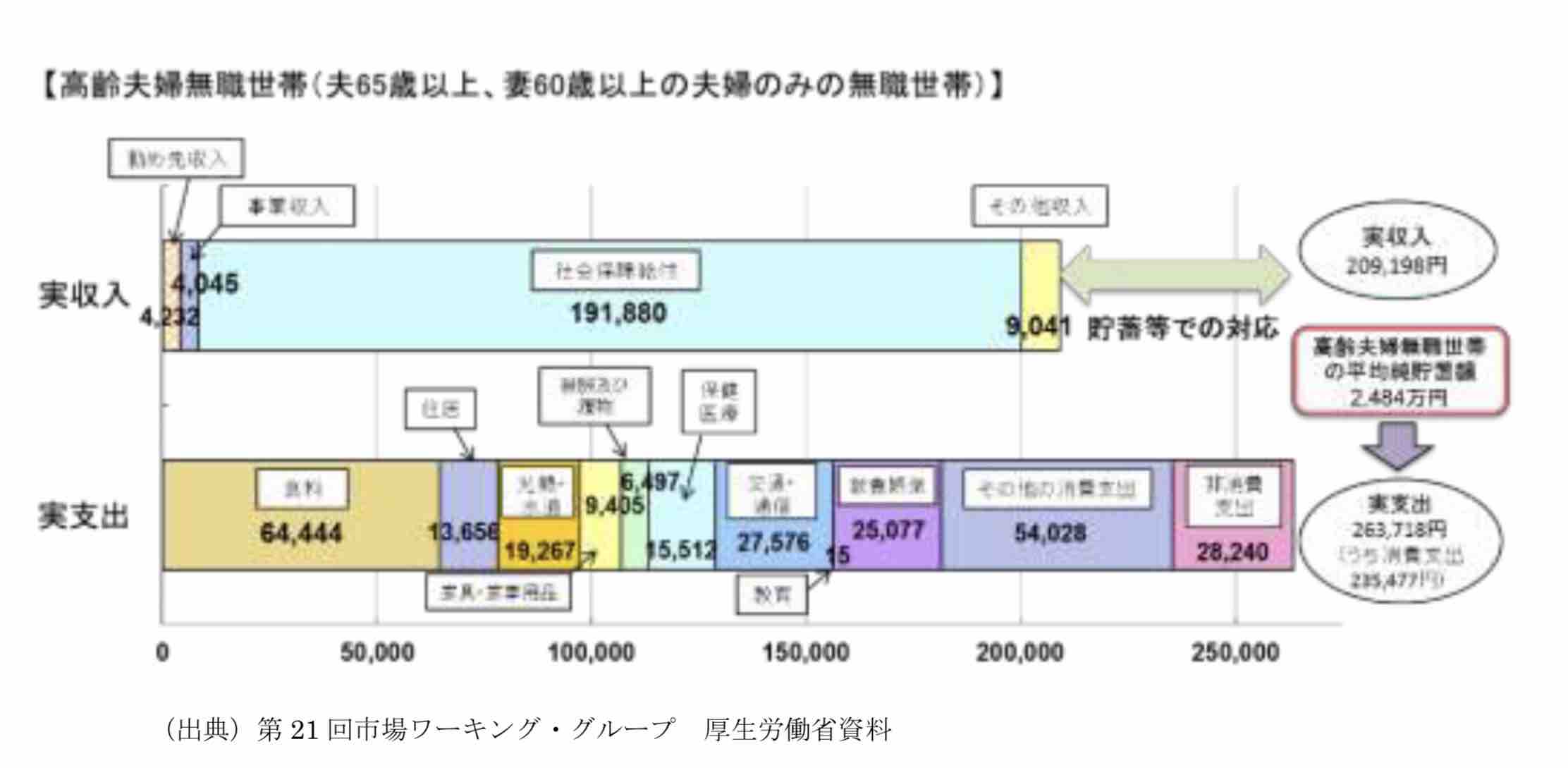

2018年の日本人の平均寿命は女性が87.32歳、男性が81.25歳で共に過去最高を更新しました(厚生労働省 2019年7月30日発表)。したがって、60代の方は平均30年近く年金収入による生活を送ることになります。

約30年のシニアライフお金に困らないためには?

まず、30年近く年金収入による生活において長生きしたときにお金に困らないようにするために考えられるのは、60歳からできるだけ継続雇用で働いたり、公的年金の受給開始時期を65歳より後にする「繰下げ受給」(繰下げ受給をすると年金月額が最大42%増額となる)をすることです。

<繰下げ受給による増額率>

| 請求時の年齢 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 |

|---|---|---|---|---|---|

| 増額率 | +8.4% | +16.8% | +25.2% | +33.6% | +42% |

一方、60代で退職金や今まで貯めてきた資産がある方は、老後にできるだけ減らさないように資産を守る投資をするのがおすすめです。

金融資産を取り崩す中でも金融資産を運用して資産寿命を伸ばす

収入が年金収入のみの高齢無職世帯の平均的な姿でみると、毎月の赤字は5万円となります。この毎月の5万円は、保有する預貯金などの金融資産から取り崩していくことになります。

例えば、女性の平均寿命の87歳まで生きたとすると、60歳から5万円×12ヶ月×30年=1,800万円を取り崩す必要があります。また、家の老朽化によるリフォームや住替え、介護費用などを考えると、さらなる取り崩しが必要となります。

また、預貯金の金利が0.001~0.01%程度のほぼゼロ金利に全ての資産をおいておくと、インフレ(物価上昇)が進んだ場合に資産目減りしていきます。

したがって、60代においては、寿命より、保有金融資産の取り崩しによる資産寿命が先に尽きてしまうのを防ぐために、安定的な利回りのある資産で運用しつつ資産寿命までの期間を伸ばすことを考えることが重要です。

まずは資金を4種類に分けて、投資ができる資金を明確に!

60代の資産運用の目的は、「資産を守り資産寿命を伸ばす事」にあります。ただ、投資信託などは元本保証されていないため、金融資産の大きな割合を投資に回すことはできません。では、手持ちの金融資産のどのくらいの割合を資産運用すれば良いのか、金融資産を4種類に分けて考えましょう。

| 資金用途 | → | 投資方法 |

|---|---|---|

| 生活資金 | 普通預金 | |

| 緊急時用資金 | 普通預金、定期預金 | |

| 安全資産 | 国内債券、公社債投信 | |

| 余裕資産 (全体の30%程度) |

利回り3%程度で投資 |

![]() 生活資金→普通預金

生活資金→普通預金

上記の平均的なモデル世帯でも年金収入だけでは、生活資金は不足します。老後は、どうしても預貯金から取り崩す必要が出てきます。その分を当面補填できる分は生活資金として普通預金に置いておきましょう。

例えば、毎月5万円赤字となっているならば、5年で300万円は必要になります。

![]() 緊急時用資金→普通預金、定期預金

緊急時用資金→普通預金、定期預金

入院や冠婚葬祭など臨時の出費や不足の支出に備えて、普通預金や定期預金に置いておきましょう。

![]() 安全資産→国内債券、公社債投信

安全資産→国内債券、公社債投信

元本欠損リスクの低い国内債券や公社債投信に投資するのがおすすめです。

60代は1~3の資産が全体の70%程度になるようにし、残り30%を利回り3%程度が見込める、収益性の期待できる投資商品で運用するのが良いでしょう。

![]() 余裕資金(全体の30%程度)

余裕資金(全体の30%程度)

金融資産全体の30%程度を目安に、もしくは1と2を差し引いて残った資産の一部の余裕資金範囲内で、運用を考えましょう。

60代の投資で気をつける3つのポイント

![]() 目標利回りは3%程度まで、安定的な運用商品を選ぶ

目標利回りは3%程度まで、安定的な運用商品を選ぶ

60代の資産運用の目的は資産を増やすことではなく資産を守る事にあります。

目標利回りを高く持つほど、リスクが大きくなり元本欠損リスクが大きくなるため、目標利回りは3%程度を目安に資産運用を考えましょう。

<1000万円を月5万円ずつ取り崩した場合の資産寿命>

0%で置いておくよりも利回り3%程度で運用し、資産を取り崩して行くほうが、資産寿命が伸びることがわかります。

もし、今ある資産が4%超の運用をしないと枯渇してしまう可能性があるのであれば、高いリターンが狙える運用商品を選ぶのではなく、金融資産から取り崩す金額を減らすため、支出を抑えたり、無理のない範囲で働くなど収支を改善することも考えましょう。

![]() 全ての金融資産を運用しない

全ての金融資産を運用しない

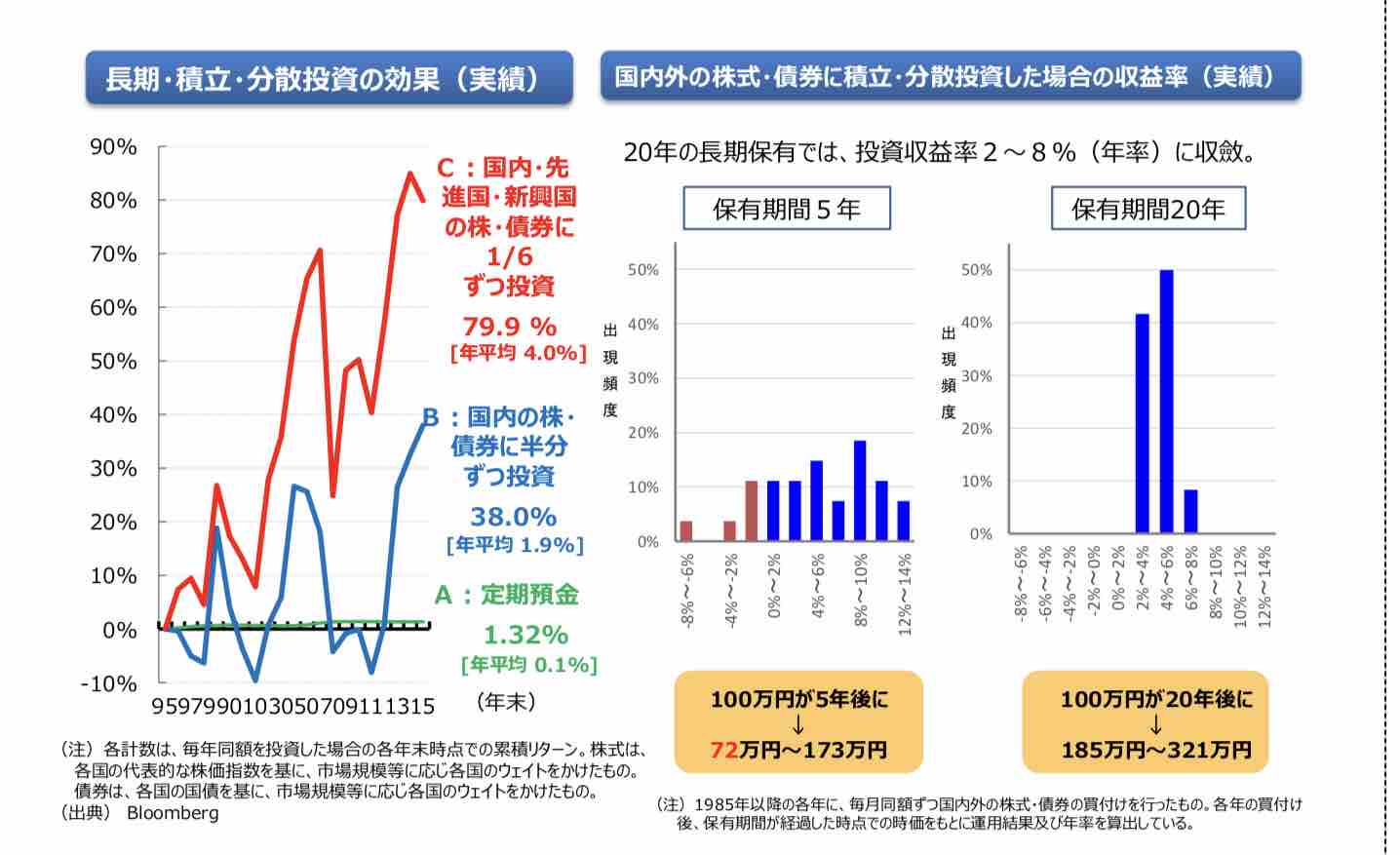

投資信託などへの投資は元本が保証されていません。また、安定的な利回りで運用するには、長期で積み立てによる分散投資が有効とされています。

60代になると、住宅ローン返済や子供の教育費などへ資金を割く必要がなくなっている方がほとんどだと思いますが、家のリフォームや入院、冠婚葬祭、介護費用などの急で大きな出費があります。投資した運用商品を短期で売買しない方が良いため、投資に回す資金は20年程度引き出さなくても済むような余裕資金で行いましょう。

![]() 詐欺に注意

詐欺に注意

70代に入り高齢になってくると判断力が低下していきます。老後資金を狙った、「◯%確実に儲かる!」などのうまい話には乗らないように気を付けましょう。また、投資に詳しくない方であれば、できれば子どもにも話しを聞いてもらうなど対策をしておくのもおすすめです。

![]() iDeCoは利用できない

iDeCoは利用できない

老後資金形成といえばiDeCoですが、60歳以上は今のところ掛金の拠出が認められていません。

ただし、厚生労働省が令和2年度税制改正に対して要望している案において、加入年齢上限(掛金を拠出できる年齢)を引き上げる案を出しています。受給時期においてはこれまで通り60歳で、掛金を拠出する時期を60歳までから65歳に引き上げる案です。ただ、掛金を拠出できる年齢が引き上げになると、その分所得控除される金額も大きくなることから、決定となるかは未定です。

iDeCoは利用できませんが、60代にはNISAがおすすめです。

60代の方におすすめのNISAとは?

NISAとは、利益に対して通常20.315%かかる税金が非課税になる制度です。

2024年から制度が新しくなり、生涯で1,800万円まで利用できるようになりました。

例えば、100万円投資して、120万円になった場合、利益の20万円×20.315%=40,630円の税金がかかりますが、NISA口座での投資なら非課税となり税金が引かれません。

新NISAは「株・投資信託・債券・金」など様々な商品に投資できることが特徴です。

| NISAの概要 | ||

|---|---|---|

| 成長投資枠 | つみたて投資枠 | |

| 年間投資限度額 | 240万円 | 120万円 |

| 合計投資限度額 | 1,800万円(成長投資枠は1,200万円まで) | |

| 非課税期間 | 無期限 | |

| 投資可能期間 | 無期限 | |

| 投資可能商品 | 国内株式 外国株式 投資信託 ETF REIT 等 |

金融庁指定の投資信託のみで積立による投資に限定 |

2023年以前に投資できた「つみたてNISA」「NISA」と比較して、2024年から始まった新NISAは全面的に使い勝手がよくなっていることが特徴です。

生涯で1,800万円まで投資をすることができ、株、債券、投資信託、金など様々な商品を非課税で運用することができます。

これから投資を始めようとしているなら、使わない手はないでしょう。

■株式と投資信託

| 投資信託 | 株式 | |

|---|---|---|

| 最低投資金額 | 100円 | 10~30万円程度 |

| 株主優待 | なし | あり |

| 価格変動リスク | 株より小さい | 大きい |

| 売買タイミング | プロ投資家が投資先を選定・運用する 投資信託自体の売買は自分 |

自分で決める |

| 手数料 | 買付時、保有期間中 | 売買時 |

| 投資期間 | 中期~長期 | 短期~中期 |

一方、つみたてNISA は、年間40万円まで新規投資することができ、積み立てによる投資に限られています。少額でコツコツ貯めていきたいならつみたてNISAが最適です。

投資対象が(一般)NISAに比べて狭く、金融庁指定の長期運用に適した、購入手数料無料で、保有期間中にかかる信託報酬が低い投資信託を積み立てすることで、運用益が非課税になります。

<つみたてNISAで積み立てシミュレーション>

| 10年後 | 18年後 | |

|---|---|---|

| 毎月3万円(利回り1%) | 3,784,496円 | 7,096,595円 |

| 毎月3万円(利回り3%) | 4,192,243円 | 8,578,210円 |

| 毎月3万円(利回り5%) | 4,658,468円 | 10,476,061円 |

楽天証券で勉強しながら投資ができる!

| 投資信託銘柄数※ | 投資信託銘柄数(手数料無料)※ | NISAでの国内株式取引手数料 | NISA対応 | ||

|---|---|---|---|---|---|

楽天証券 |

無料 | ○ | |||

SBI証券 |

無料 | ○ | |||

マネックス証券 |

無料 | ○ | |||

岡三オンライン |

106円(取引金額~10万円の時) | ○ | |||

松井証券 |

無料 | ○ |

60代の方におすすめの楽天証券

①初めて投資をする方にも操作しやすい画面

②初心者の方でも勉強が始めやすいコンテンツ

③ポイントを使って投資ができる

④年会費無料の楽天カード決済可能

60代から資産形成を始めるなら 楽天証券がおすすめです。銘柄数が豊富なことはもちろん、これを機に投資について勉強を始めてみようと考える方に最適な投資を勉強できるコンテンツ豊富に揃っています。

◼楽天証券のおすすめポイント1

初心者でもわかりやすい画面

楽天証券の画面は、文字が大きめで、カラーデザインは見やすいように作られており、初心者の方にも操作しやすい設計になっています。また、顧客の意見を反映して、使いやすいように画面設計は日々改善が行われています。

■楽天証券のおすすめポイント2

初心者の方でも投資について勉強できる分かりやすいコンテンツが豊富

「トウシル」

メールで定期的に配信されたり、楽天証券のホームページから見れる「トウシル」は、投資に関してだけでなくお金との付き合い方から投資のヒントなど、資産形成に役立つ情報が誰でも簡単に分かるように掲載されています。 投資の理解度や目的別で情報を探したり、テーマからの検索、タームリーな情報もSNSまたはメルマガで発信されています。1記事あたり5分程度の隙間時間でさくっと読めて理解できるように作られています。

日本が誇る2大投資情報サービス「日経テレコン」「四季報」が無料

日本の経済ニュースの最重要発信源となっている日本経済新聞社による「日経テレコン」と日本の企業情報について知りたいならまず読みたい「会社四季報」を無料で読むことができます。

株主優待情報

人気ブロガーや楽天証券経済研究所が注目銘柄や株主優待品を毎月紹介しています。

株と投資信託の選び方ガイド

「投資を始めたいけど何を買えば良いか分からない」という方のために、みんなが初めに買った株のランキングや楽天証券が厳選した投資信託の銘柄を掲載しています。

無料セミナー

楽天証券が開催するセミナーが各地無料で参加することができます。また、「地方に住んでいる方」や「忙しい方」にはオンラインセミナーを動画で見ることができます。

電話・メールサポート

パソコンが苦手な方には遠隔操作でサポートしてくれたり、電話やメールで口座開設手続き方法からパソコンの操作方法まで親切に教えてくれます。

■おすすめポイント3

楽天ポイントで投信や株式の投資ができる

楽天市場などの楽天グループ、マクドナルドなどの楽天ポイントが貯められる実店舗、楽天カードで楽天ポイントを貯めることができますが、そのポイントを1ポイント→1円として投資信託や株式(株式は2019年10月28日から)に投資することができます。投信積立なら、ポイントの使い忘れを防ぐためポイント自動充当することもできます。

■おすすめポイント4

年会費永年無料の楽天カード決済可能

投資信託積立時の購入代金を楽天カードの決済で購入することができます。また、楽天カード決済分のがポイント付与されるため、積立時に自動での利益が出ていることになります。

■おすすめポイント5

楽天グループ連携でさらにお得!

楽天証券を楽天銀行と連携させる「マネーブリッジ」に登録すると、楽天銀行の普通預金金利が大手銀行の100倍の0.1%になり、楽天証券の購入代金を銀行から振替したり振り込んだりしなくても楽天銀行にある資金で投資することができるため、煩雑な入金手続きが不要になります。

また、楽天証券で【楽天ポイントコース】に設定し投資信託を500円以上、ポイントを1ポイント以上使用して投資すると、楽天市場のポイント倍率が+0.5倍になったり、楽天カードの引き落としを楽天銀行にするとさらに+1倍になったりと、楽天市場で買い物する方は、楽天証券を利用すればするほどお得になります。

今まで仕事等で忙しく、投資について関心が薄かったかもしれませんが、60代になり「ライフワーク」として、ゆっくり投資について勉強しながら資産運用を始めてみましょう。

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

つみたて投資枠 |

|

|---|---|

投資信託本数 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

目的別で選ぶ