「40代」の資産形成について。積立で老後準備を始めるラストチャンス! 40代で投資を始める時の3つのポイント

40代の特徴「熾烈な競争を生きてきた団塊ジュニア」

1970~1979年に生まれた今の40代の方は、「団塊ジュニア世代、ポスト団塊ジュニア世代」といわれています。 団塊の世代といわれる第二次世界大戦後の1946~1974年生まれの親を持つ世代で、親の団塊世代の次に人口が多いため、高校受験や大学受験の競争が熾烈で、さらに就職するときには日本経済が衰退し始め就職氷河期となりフリーターなど新卒で就職できない人も多くいたのがこの世代の特徴です。

団塊ジュニアは、ゆとりのある年金生活を送る親の世代に比べて、 確実に年金受給額が減ることです。働いている今のうちに資産形成しておかなければ、老後はたちまち生活に苦しくなる可能性が高いです。また、この世代は団塊世代に比べて未婚率も高くなっているため、未婚の場合は1人でも老後生活が送れるような老後資金準備が必要です。

40代は老後資金形成のラストチャンス!

40代は、収入が増えてきた一方で、支出に対する住宅ローン・子どもの教育費の割合も大きくなり、40代後半にかけては子どもが大学に入学したり、親に介護が必要になるなど大きな出費が予想されます。

今の40代は、ちょうど親の生活が年金生活に入り、会社員や公務員などの親であればゆとりある年金収入を得ている方も多いでしょう。しかし、今の40代は、親世代に比べて確実に年金収入が減ります。

2019年8月27日に厚生労働省が公表した「公的年金制度の財政検証結果」によると、経済成長の横ばいが続くケースでは、 今の40歳が今の65歳と同じ水準の年金を受け取るには67歳2ヶ月まで働く必要があります。

(参考)2019年8月28日日経新聞朝刊

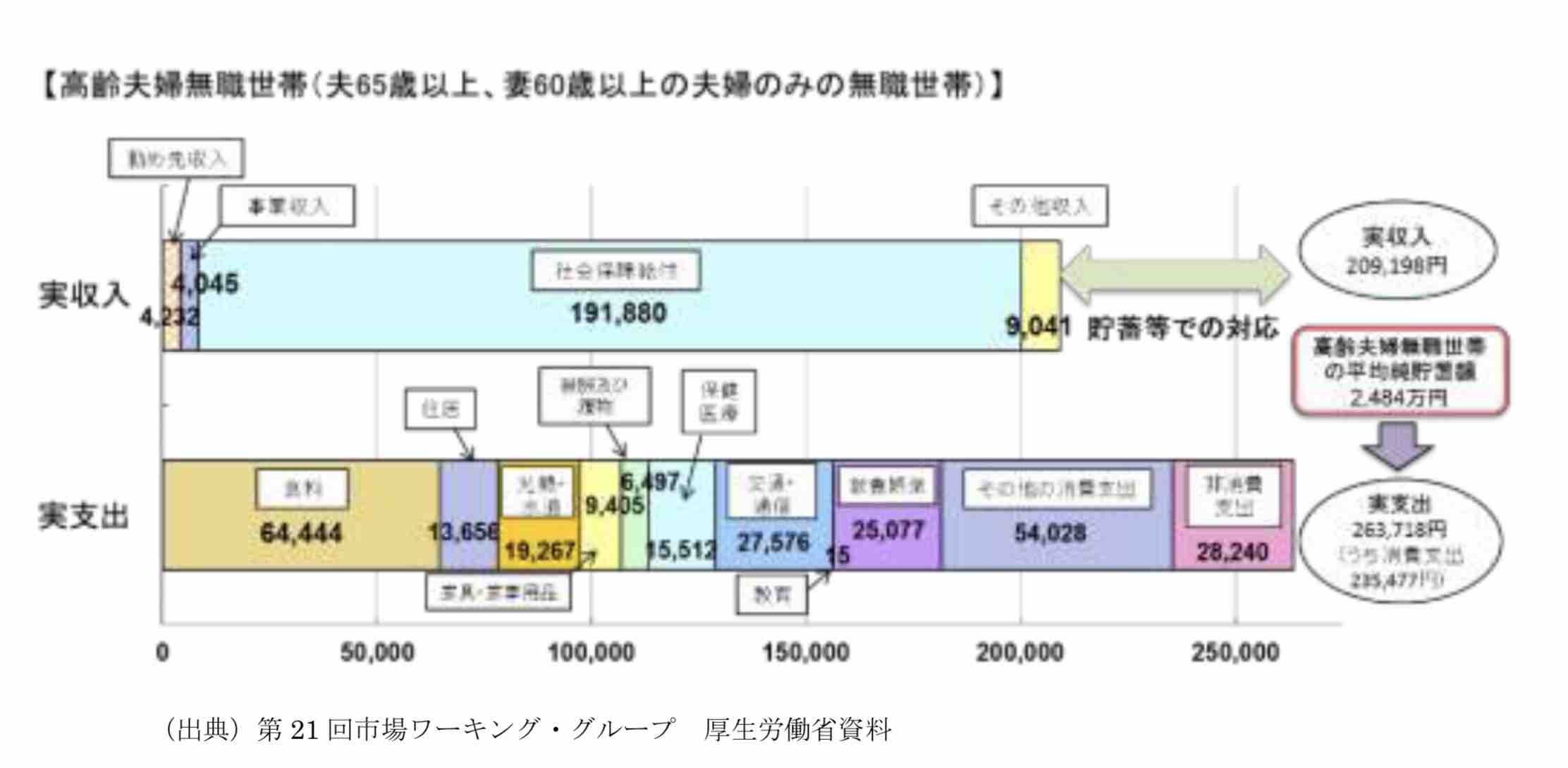

また、テレビや新聞で話題になった「老後2,000万円問題」は、会社員の夫と専業主婦の平均的なモデル世帯が、老後の収支として毎月5万円不足するため、資産を切り崩していくことから老後に2,000万円必要とするとの内容でした。

そんな中で、公的年金だけに頼らず、自分でも老後資金形成しておくことが大変重要となっています。

老後資金2,000万円を貯めるには、毎月44,842円の積立投資が必要

<老後資金形成>(年利回り3%の商品に毎月積立投資した場合)

| 毎月積立額 | 10年後 | 20年後 | 25年後 |

|---|---|---|---|

| 1万円 | 1,397,414円 | 3,283,020円 | 4,460,078円 |

| 3万円 | 4,192,243円 | 9,849,060円 | 13,380,235円 |

| 4万円 | 5,589,657円 | 13,132,080円 | 17,840,313円 |

| 5万円 | 6,987,071円 | 16,415,100円 | 22,300,391円 |

2,000万円の資産にするためには、40歳から25年3%の年利回りの毎月積立投資をした場合、毎月44,842円の投資が必要です。

老後資金の2,000万円は、退職金がある方や親からの相続資金が期待できるなど一概に全て用意しなければいけない資金ではありませんが、豊かな老後生活を送るためには早めに投資を始めるのがおすすめです。

- 40代で投資を始める際に重要な3つのポイント

余裕資金の範囲内で無理のない金額で投資する

余裕資金の範囲内で無理のない金額で投資する

まずは、住宅ローンの返済や生活費、子どもへの教育費を優先します。投資信託や株などの投資商品は元本保証がなく、価格が変動するためお金を使いたいときに値上がりしているとは限りません。すぐに、必要になることがない余裕資金の範囲内で投資を始めましょう。 リスクの高すぎる商品に投資しない

リスクの高すぎる商品に投資しない

40代は、収入がなくなる老後までの期間が20代・30代に比べて長くはありません。大きな損をしてしまうと取り戻せない可能性もあります。投資初心者の方が、自己資金以上に損をしてしまうようなレバレッジがきいたFX取引、先物取引、信用取引に手を出すのはおすすめできません。 情報収集を積極的にしよう

情報収集を積極的にしよう

投資を始めたら、周りにアンテナを伸ばして投資に関する情報を集めましょう。

40代におすすめの投資制度3選

40代の方は、老後資金を貯めておく必要もありますが、近いうちに学資金や介護費など大きな出費が控えています。

老後資金に最適な投資制度はiDeCoです。iDeCoには、収入の高い40代に最もメリットのある所得控除があり、掛金全額所得控除対象となり、所得税・住民税を軽減することができます。

しかし、iDeCoは60歳まで引き出せず、さらに掛金拠出金額に上限があるため、あわせて運用益が非課税になるNISAかつみたてNISAを利用するのおすすめです。

iDeCo

まず、所得控除における所得税軽減率が大きい40代ならiDeCoは掛金上限まで拠出するのが必須です。

◼️年収が高いと所得税軽減率が大きくなる(iDeCo掛金上限23,000円拠出した場合)

| 年収 | 節税額(20年間) |

|---|---|

| 300万円 | 828,000円 |

| 400万円 | 828,000円 |

| 500万円 | 1,104,000円 |

| 800万円 | 1,656,000円 |

このように、所得が高いほど節税額は大きくなるため、年収が高くなってきている40代は大きく節税することができるiDeCo加入が必須でしょう。

iDeCoとは、毎月5,000円からできる老後資金を貯めるための制度で、掛金が全額所得控除、運用益も非課税、受取時も退職所得控除もしくは公的年金等控除が受けられます。

例えば、企業年金のない会社員の方で、年収500万円、iDeCoで30歳から60歳まで23,000円積み立てし、年利回り3%で運用すると、13,402,948円となります。 掛金が所得控除されることによる節税効果は30年間で1,656,00円、運用益の5,122,948円は非課税となります。

<iDeCo>

| 加入期間 | 20歳以上60歳未満 | |||

|---|---|---|---|---|

| 加入資格 | 第1号被保険者 (自営業等) |

第2号被保険者 (会社員) |

第2号被保険者 (公務員) |

第3号被保険者 (主婦等) |

| 掛金上限 | 6万8,000円 | 企業年金がない: 2万3,000円 企業年金がある: 1万2,000円~2万円 |

1万2,000円 | 2万3,000円 |

| 投資対象 | 投資信託、定期預金、元本確保型保険 | |||

| 掛金 | 全額所得控除 | |||

| 運用益 | 非課税 | |||

| 受取 | 60歳以降 | |||

| 受取時課税方法 | 一括受取:退職所得控除 確定年金:公的年金等控除 |

|||

<iDeCoシミュレーション>(年収500万円、利回り3%で運用)

| 積立額 | 20年の運用成果 | 節税額 | 運用益の節税額 |

|---|---|---|---|

| 毎月5,000円 | 1,641,510円 | 240,000円 | 88,302円 |

| 毎月1万円 | 3,283,020円 | 480,000円 | 176,604円 |

| 毎月2万3,000円 | 7,550,946円 | 1,104,000円 | 406,189円 |

節税額と運用成果は楽天証券の節税シミュレーションで簡単にできます。

https://dc.rakuten-sec.co.jp/feature/simulat

ただし、iDeCoは、会社員の方で会社に確定拠出年金(企業型DC)があり、かつDCに従業員が掛金を拠出できる「マッチング拠出」が認められている場合や規約でiDeCoへの加入が認められていない場合、iDeCoに加入することができません。

まとまった資金があるなら(一般)NISA、少額で積み立てるならつみたてNISA

NISAとは、利益に対して通常20.315%かかる税金が非課税になる制度です。

例えば、100万円投資して、120万円になった場合、通常利益の20万円×20.315%=40,630円の税金がかかりますが、NISA口座での投資なら非課税となり税金が引かれません。

20歳以上の方が開設できるNISA口座は2種類の「(一般)NISA」と「つみたてNISA」で、どちらか1つしか選ぶことができません。

<NISAとつみたてNISA違い>

| NISA | つみたてNISA | |

|---|---|---|

| 年間投資限度額 | 120万円 | 40万円 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能商品 | 国内株式 外国株式 投資信託 ETF REIT 等 |

金融庁指定の投資信託のみで 積み立てによる投資に限定 |

| 投資可能期間 | 2023年まで | 2037年まで |

まとまった資金があるなら、(一般)NISAがおすすめです。

年間120万円まで新規投資することができ、株式や投資信託、ETFなど投資対象が広く、一括で投資するだけでなく、積み立てで投資することも可能です。

一方、つみたてNISA は、年間40万円まで新規投資することができ、積み立てによる投資に限られています。少額でコツコツ貯めていきたいならつみたてNISAが最適です。

投資対象が(一般)NISAに比べて狭く、金融庁指定の長期運用に適した、購入手数料無料で、保有期間中にかかる信託報酬が低い投資信託を積み立てすることで、運用益が非課税になります。

<つみたてNISAで積み立てシミュレーション>

| 10年後 | 18年後 | |

|---|---|---|

| 毎月3万円(利回り1%) | 3,784,496円 | 7,096,595円 |

| 毎月3万円(利回り3%) | 4,192,243円 | 8,578,210円 |

| 毎月3万円(利回り5%) | 4,658,468円 | 10,476,061円 |

40代の方におすすめの証券会社は楽天証券!

<おすすめの証券会社比較>

| 証券会社 | NISA | つみたてNISA | つみたてNISA銘柄数 | iDeCo | iDeCo銘柄数 | |

|---|---|---|---|---|---|---|

楽天証券 |

○ | ○ | 152本 | ○ | 31本 | |

SBI証券 |

○ | ○ | 152本 | ○ | 37本 | |

SBIネオモバイル証券 |

× | × | - | × | - | |

DMM株 |

○ | × | - | × | - | |

SBIネオトレード証券 |

○ | ○ | 1本 | × | - | |

ウェルスナビ |

× | × | - | × | - |

楽天証券を選ぶ理由

①楽天NISAなら株式売買手数料が無料

②楽天つみたてNISAなら100円から始められる

③楽天iDeCoの運用コストを抑えたラインアップ

④ポイントを使って投資ができ、ポイントも貯まる

おすすめの証券会社の中でもNISAとつみたてNISA、iDeCoの取り扱いがあり、取扱銘柄数が豊富なのは楽天証券とSBI証券です。特に、40代の方が、NISAとつみたてNISAとiDeCoを始めるなら、楽天証券がおすすめです。楽天証券で両者を始めるメリットは5つあります。

![]() 楽天ポイントで投信積立ができる

楽天ポイントで投信積立ができる

楽天市場などの楽天グループ、マクドナルドなどの楽天ポイントが貯められる実店舗、楽天カードで楽天ポイントを貯めることができますが、そのポイントを1ポイント→1円としてつみたてNISAの投信購入代金に充当することができます。投資信託積立時にポイントを自動充当させる設定もできるため、ポイントの使い忘れの心配もありません。

![]() 年会費永年無料の楽天カード決済可能

年会費永年無料の楽天カード決済可能

投資信託購入代金を楽天カードの決済で購入することができます。また、楽天カード決済分の1%がポイント付与されるため、積立時に自動で1%の利益が出ていることになります。

![]() 初心者でもわかりやすい画面、投資情報

初心者でもわかりやすい画面、投資情報

無料動画セミナーや投資についての情報「トウシル」など株投資が初めての方でも、分かりやすい情報が豊富です。顧客からの意見を反映した画面は、見やすくて、初心者でも取引しやすくなっています。

![]() iDeCoが同じ画面

iDeCoが同じ画面

多くの証券会社のiDeCoが、証券会社のログイン画面と別になっており、iDeCoには別途ログインしないと資産状況を見ることができません。楽天証券は、証券口座にログインするだけでついでにiDeCoも確認することができるため、こまめにチェックできます。

![]() 楽天グループ連携でさらにお得!

楽天グループ連携でさらにお得!

楽天証券を楽天銀行と連携させる「マネーブリッジ」に登録すると、楽天銀行の普通預金金利が大手銀行の100倍の0.1%になり、楽天証券の購入代金を銀行から振替したり振り込んだりしなくても楽天銀行にある資金で投資することができるため、煩雑な入金手続きが不要になります。

また、楽天証券で【楽天ポイントコース】に設定し投資信託を500円以上、ポイントを1ポイント以上使用して投資すると、楽天市場のポイント倍率が+1倍になったり、楽天カードの引き落としを楽天銀行にするとさらに+1倍になったりと、楽天市場で買い物する方は、楽天証券を利用すればするほどお得になります。

つみたてNISAとiDeCoなら楽天証券で決まり!

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

つみたて投資枠 |

|

|---|---|

投資信託本数 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

目的別で選ぶ