「30代」の資産形成について。30代が知っておくべき投資制度2選。老後生活を毎月3万円の貯蓄で豊かにできる

30代の特徴「かしこく買い物ミレニアル世代」

1981年~1996年(今の20代、30代)に生まれた人を「ミレニアル世代」といいます。 ミレニアル世代は、デジタルネイティブで、生まれて物心がつく頃には、インターネット、パソコン、携帯電話などが普及していく中で育ちました。

ミレニアル世代は、車やブランド品などを活発に買うことはなく、自分にとって価値あるものに消費する傾向があります。

また、日本ではミレニアル世代の中でも特に1980年~1988年に生まれた人を「ミニマムライフ世代」といいます。 小学校在学中にバブルが崩壊し、中学校在学中に阪神淡路大震災、大学卒業時には就職難に見舞われるなど、将来に対して悲観的で、消費を抑えて将来に備えて貯蓄しようと考える人が多いのが特徴です。

そんな30代は、貯蓄をしている人が多いかと思いますが、バブル世代と異なり預金金利が低い中、ただ貯金するだけでなく、投資という考えも取り入れる必要があります。

30代は将来を見据えた投資をするのがポイント!

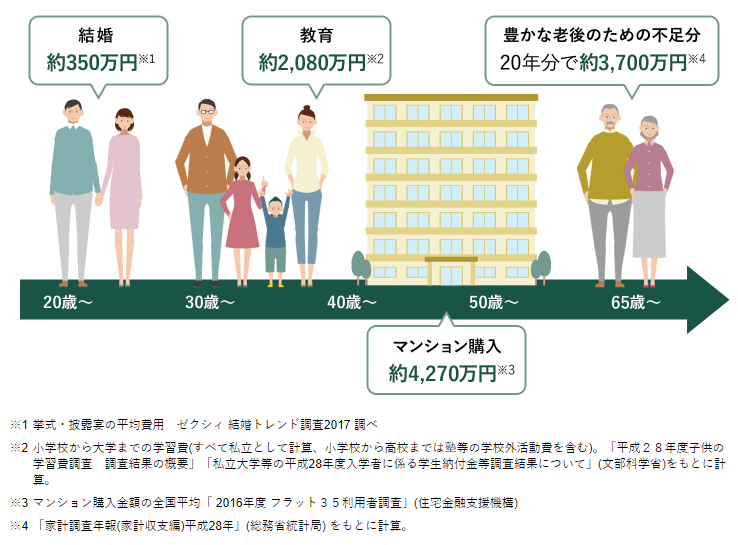

結婚資金はそんなに心配しなくてもいい

まだ結婚されていない方は、結婚資金の心配をされているのではないでしょうか。結婚資金は平均350万円かかっていますが、ご祝儀制の披露宴や披露パーティをした人が受け取ったご祝儀は約平均231万円となっており、実質119万円を夫婦2人で負担することになります。一方で、親からの結婚費用援助額は平均182万円となっており、親の援助が得られる方は結婚資金の実質負担はなくなります。

(参考)「ゼクシィ結婚トレンド調査2017リクルート社調べ

https://souken.zexy.net/data/trend2018/

XY_MT18_release_00zenkoku.pdf

住宅資金の頭金は450万円程度準備したい

30代で家を購入される割合は半数以上います。

住宅資金は、平均総額約4,000万円程度かかり、そのうち頭金が平均450万円、住宅ローン平均約3,500万円程度を借りているようです。

この頭金は今まで貯めてきた貯金から充当することになり、頭金を支払うことで金融資産が大きく減ることになります。

(参考)2017年度「フラット35利用者調査」

https://www.jhf.go.jp/files/400346708.pd

住宅購入後、頭金の支払いで金融資産が大きく減ってしまうため、教育資金と老後資金を両輪で貯めていく必要があります。

教育費は国公立か私立かで大きく変わる

教育費として、一番準備しておきたいのが大学進学費用でしょう。国公立か私立かにより大きく金額は異なりますが、想定される費用は以下の通りになります。

| 大学の種類 | 4年間の費用 |

|---|---|

| 国公立大学・自宅通学(4年) | 約540万円 |

| 国公立・自宅外(4年) | 約949万円 |

| 私立文系・自宅(4年) | 約730万円 |

| 私立文系・自宅外(4年) | 約1,131万円 |

| 私立理系・自宅(4年) | 約827万円 |

| 私立理系・自宅外(4年) | 約1,227万円 |

(参考)平成31年3月20日

日本政策金融公庫「平成30年度 教育費負担の実態調査」

https://www.jfc.go.jp/n/findings/pdf/

kyouikuhi_chousa_k_h30.pdf

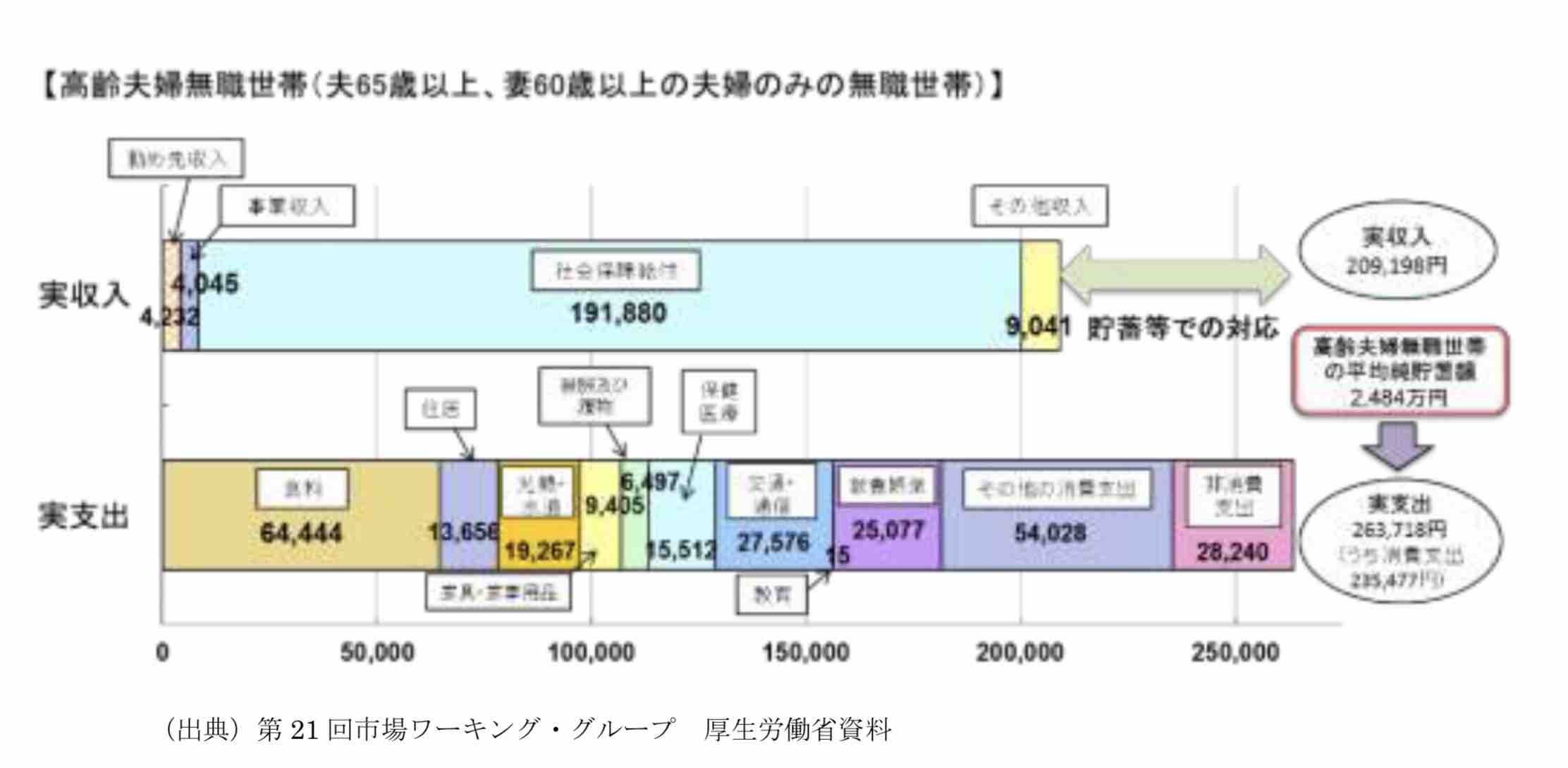

豊かな老後を過ごすためには夫婦で3,700万円必要!

テレビや新聞で話題になった「老後2,000万円問題」は、会社員の夫と専業主婦の平均的なモデル世帯が、老後の収支として毎月5万円不足するため、資産を切り崩していくことから老後に2,000万円必要とするとの内容でした。

さらに、豊かな老後を過ごすには、夫婦で約3,700万円必要になるようです。老後は遠いと考えがちですが若いうちから老後のための資産形成をしていくことが重要です。そうはいっても、教育費をメインに貯めていかなければならないため、無理のない程度で毎月貯めていきましょう。

30代が知っておくべき投資制度2選は「つみたてNISA」と「iDeCo」

◼️教育費→つみたてNISA

教育費は、こどもが生まれたら、運用益が非課税になるつみたてNISA口座で投信積立するのがおすすめです。

<つみたてNISA概要>

| 利用できる方 | 日本居住の20歳以上の方 |

|---|---|

| 投資対象 | 金融庁指定の長期資産形成に適した一定の投資信託 |

| 非課税対象 | 上記投資信託から得られる売却金と分配金 |

| 口座開設可能数 | 1人1口座 (一般)NISAとの併用不可 |

| 非課税投資枠 | 新規投資額毎年40万円上限 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018~2037年 |

つみたてNISA は、金融庁指定の長期運用に適した、購入手数料無料で、保有期間中にかかる信託報酬が低い投資信託を積み立てすることで、運用益が非課税になります。

証券会社で、新規口座開設と同時につみたてNISA口座も開設することができます。

例えば、つみたてNISAで毎月3万円を利回り3%でこどもが大学に入学するときの18年後まで積み立てると、8,578,210円貯めることができます。また、別途元本保証の学資保険でも貯めておきましょう。

<つみたてNISAで積み立てシミュレーション>

| 10年後 | 18年後 | |

|---|---|---|

| 毎月3万円(利回り1%) | 3,784,496円 | 7,096,595円 |

| 毎月3万円(利回り3%) | 4,192,243円 | 8,578,210円 |

| 毎月3万円(利回り5%) | 4,658,468円 | 10,476,061円 |

楽天つみたてNISA

◼️老後資金→iDeCo

<iDeCo>

| 加入期間 | 20歳以上60歳未満 | |||

|---|---|---|---|---|

| 加入資格 | 第1号被保険者 (自営業等) |

第2号被保険者 (会社員) |

第2号被保険者 (公務員) |

第3号被保険者 (主婦等) |

| 掛金上限 | 6万8,000円 | 企業年金がない: 2万3,000円 企業年金がある: 1万2,000円~2万円 |

1万2,000円 | 2万3,000円 |

| 投資対象 | 投資信託、定期預金、元本確保型保険 | |||

| 掛金 | 全額所得控除 | |||

| 運用益 | 非課税 | |||

| 受取 | 60歳以降 | |||

| 受取時課税方法 | 一括受取:退職所得控除 確定年金:公的年金等控除 |

|||

老後資産形成には、iDeCoを使った資産形成がおすすめです。

iDeCoは、毎月5,000円からできる老後資金を貯めるための制度で、掛金が全額所得控除、運用益も非課税、受取時も退職所得控除もしくは公的年金等控除が受けられます。

例えば、企業年金のない会社員の方で、年収500万円、iDeCoで30歳から60歳まで23,000円積み立てし、年利回り3%で運用すると、13,402,948円となります。

掛金が所得控除されることによる30年間で節税効果は1,656,00円、運用益の5,122,948円は非課税となります。

<iDeCoシミュレーション>(年収500万円、利回り3%で運用)

| 積立額 | 30年の運用成果 | 節税額 | 運用益の節税額 |

|---|---|---|---|

| 毎月5,000円 | 2,913,684円 | 360,000円 | 222,737円 |

| 毎月1万円 | 5,827,369円 | 720,000円 | 445,474円 |

| 毎月2万3,000円 | 13,402,948円 | 1,656,000円 | 1,204,590円 |

節税額と運用成果は楽天証券の節税シミュレーションで簡単にできます。

https://dc.rakuten-sec.co.jp/feature/simulation/

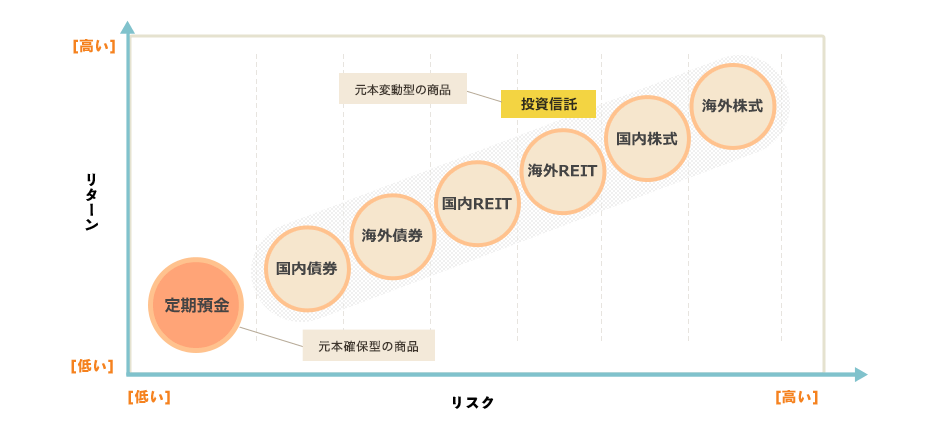

投資を始める際の注意点

高い運用益を狙うほどリスクが高くなり、求める利回り以上のマイナスになる恐れもあります。

また、損をしないためには、コストの低い商品を長期間毎月積み立てることで、買付時期を分散させることが重要です。 つみたてNISAは、金融庁が指定する低コストで買付手数料が無料の投資信託が対象のため安心です。

一方、iDeCoは、60歳まで引き出せないため、無理のない範囲内で掛金を積み立てましょう。

ただし、会社に企業型DCつまり確定拠出年金制度があり、規約でiDeCoへの加入が認められていなかったり、従業員が掛金を拠出できる「マッチング拠出」が認められている場合は、iDeCoに加入できません。

楽天証券でつみたてNISAとiDeCoを始めよう!

つみたてNISAとiDeCoを始めるなら、楽天証券がおすすめです。楽天証券で両者を始めるメリットは5つあります。

![]() 楽天ポイントで投信積立ができる

楽天ポイントで投信積立ができる

楽天市場などの楽天グループ、マクドナルドなどの楽天ポイントが貯められる実店舗、楽天カードで楽天ポイントを貯めることができますが、そのポイントを1ポイント→1円としてつみたてNISAの投信購入代金に充当することができます。投資信託積立時にポイントを自動充当させる設定もできるため、ポイントの使い忘れの心配もありません。

![]() 年会費永年無料の楽天カード決済可能

年会費永年無料の楽天カード決済可能

投資信託購入代金を楽天カードの決済で購入することができます。また、楽天カード決済分の1%がポイント付与されるため、積立時に自動で1%の利益が出ていることになります。

![]() 初心者でもわかりやすい画面、投資情報

初心者でもわかりやすい画面、投資情報

無料動画セミナーや投資についての情報「トウシル」など株投資が初めての方でも、分かりやすい情報が豊富です。顧客からの意見を反映した画面は、見やすくて、初心者でも取引しやすくなっています。

![]() iDeCoが同じ画面

iDeCoが同じ画面

多くの証券会社のiDeCoが、証券会社のログイン画面と別になっており、iDeCoには別途ログインしないと資産状況を見ることができません。楽天証券は、証券口座にログインするだけでついでにiDeCoも確認することができるため、こまめにチェックできます。

![]() 楽天グループ連携でさらにお得!

楽天グループ連携でさらにお得!

楽天証券を楽天銀行と連携させる「マネーブリッジ」に登録すると、楽天銀行の普通預金金利が大手銀行の100倍の0.1%になり、楽天証券の購入代金を銀行から振替したり振り込んだりしなくても楽天銀行にある資金で投資することができるため、煩雑な入金手続きが不要になります。

また、楽天証券で【楽天ポイントコース】に設定し投資信託を500円以上、ポイントを1ポイント以上使用して投資すると、楽天市場のポイント倍率が+1倍になったり、楽天カードの引き落としを楽天銀行にするとさらに+1倍になったりと、楽天市場で買い物する方は、楽天証券を利用すればするほどお得になります。

つみたてNISAとiDeCoなら楽天証券で決まり!

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

つみたて投資枠 |

|

|---|---|

投資信託本数 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

目的別で選ぶ