老後に必要な資金はいくら?30代~ 50代におすすめの貯め方4選

老後に必要な資金はいくら?世帯別に必要な資金をシミュレーション

年齢別の平均余命は?

厚生労働省「令和4年簡易生命表の概況」によると、令和4年の平均寿命は以下になります。

| 男性 | 女性 |

|---|---|

| 81.05歳 | 87.09歳 |

しかしこれは0歳の人の平均寿命のため、現在の年齢が上がれば上がるほど平均寿命は長くなります。

老後に必要な資金を計算するには、平均寿命ではなく「平均余命」を見ると良いでしょう。

| 現在の年齢 | 男性 平均余命 |

女性 平均余命 |

|---|---|---|

| 60歳 | 23.59年 | 28.84年 |

| 65歳 | 19.44年 | 24.30年 |

| 70歳 | 15.56年 | 24.30年 |

| 75歳 | 12.04年 | 15.67年 |

| 80歳 | 8.89年 | 11.74年 |

| 85歳 | 6.20年 | 8.28年 |

| 90歳 | 4.14年 | 5.47年 |

年金受給が開始となる65歳時点での平均余命は、男性=約19年。女性=約24年です。

つまり、老後に不足する資金は以下のように計算できます。

(生活費(年)-年金支給額(年))×平均余命

以下では少し多めに見積もり「65歳~90歳までの25年間で必要な資金」を計算していきます。

あなたはどのくらい年金を受け取れる?

まずはどれくらいの年金を受け取れるかを確認してみましょう。

国民年金は満額受け取れることを想定しています。厚生年金はあなたの年収によって増減があります。

会社員夫(年収500万円)と専業主婦の場合

| 国民年金 | 厚生年金 | 合計 | |

|---|---|---|---|

| 夫(年収500万円) | 約6.6万円 | 約7.5万円 | 約14.1万円 |

| 妻(専業主婦) | 約6.6万円 | 0円 | 約6.6万円 |

| 合計 | 約13.2万円 | 約7.5万円 | 約20.7万円(年248.4万円) |

会社員夫(年収500万円)と会社員妻(年収400万円)の場合

| 国民年金 | 厚生年金 | 合計 | |

|---|---|---|---|

| 夫(年収500万円) | 約6.6万円 | 約7.5万円 | 約14.1万円 |

| 妻(年収400万円) | 約6.6万円 | 約6.2万円 | 約12.8万円 |

| 合計 | 約13.2万円 | 約13.7万円 | 約26.9万円(年322.8万円) |

自営業夫と専業主婦の場合

| 国民年金 | 厚生年金 | 合計 | |

|---|---|---|---|

| 夫 | 約6.6万円 | 0円 | 約6.6万円 |

| 妻(専業主婦) | 約6.6万円 | 0円 | 約6.6万円 |

| 合計 | 約13.2万円 | 0円 | 約13.2万円 |

夫婦2人の場合の必要な資金

65歳以上の夫婦で必要な生活費は「月23.7万円」です。 ※1

しかし、旅行等をふくめ余裕のある生活を営みたい場合は「月37.9万円」が必要になります。 ※2

※2:生命保険文化センター 生活保障に関する調査(2022年度)

| 年金 | 最低限の生活費の損益 | ゆとりのある生活をする場合の損益 | |

|---|---|---|---|

| 会社員夫(年収500万円)と専業主婦の場合 | 約20.7万円 | -3万円 生涯で900万円不足 |

-17.2万円 生涯で5,160万円不足 |

| 会社員夫(年収500万円)と会社員妻(年収400万円)の場合 | 約26.9万円 | +3.2万円 生涯で960万円余る |

-11.0万円 生涯で3,300万円不足 |

| 自営業夫と専業主婦の場合 | 約13.2万円 | -10.5万円 生涯で3,150万円不足 |

-24.7万円 生涯で8,310万円不足 |

独身・一人暮らしの場合の必要な資金

65歳以上の単身で必要な生活費は「月14.3万円」です。 ※1

夫婦二人でゆとりのある生活をしたい場合は、「必要な生活費+14.2万円」が必要でした。

単身の方がゆとりのある生活をするには

+8万円は必要と言えるでしょう。

| 年金 | 最低限の生活費の損益 | ゆとりのある生活をする場合の損益 | |

|---|---|---|---|

| 会社員(年収500万円)の場合 | 約14.1万円 | -0.2万円 生涯で60万円不足 |

-8.2万円 生涯で2,460万円不足 |

| 自営業の場合 | 約6.6万円 | -7.7万円 生涯で2,310万円不足 |

-15.7万円 生涯で4,710万円不足 |

あなたの属性によっては切り詰めれば年金だけでも生活できる場合があります。

しかし今まで頑張って働いてきたのに、老後に切り詰める生活を望んでいますか?

老後にどれだけの資金が必要なのかわかったところで、老後資金の「貯め方」についてチェックしてみましょう。

老後の豊かな生活を送るためにも、ぜひ参考にしてください。

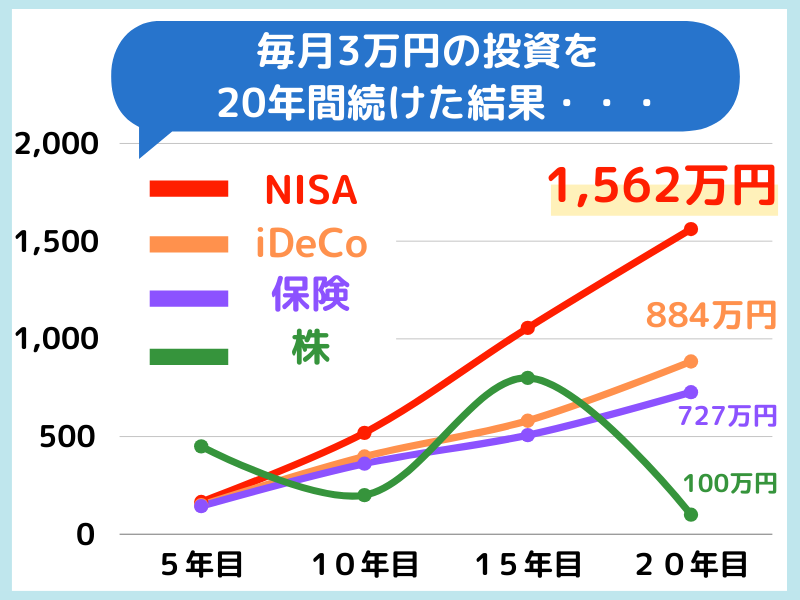

30代~50代におすすめの老後資金の貯め方4選

| 株 |

|---|

|

NISA (投資信託) |

| iDeCo |

| 保険(貯蓄型) |

| 初心者 おすすめ度 |

利回り | リスク | 20年後の想定資産 (月3万円の積立) |

|---|---|---|---|

|

★

|

-5~7% |

高 |

0~1,562万円 |

|

★★★

|

3~10% |

低 |

984万円~2,278万円 |

|

★★

|

0~4% |

普通 |

720万円~1,100万円 |

|

★

|

-5~3% |

低 |

0~984万円 |

「自分にどんな資産運用が合うのかわからない」

「リスクを取るのはこわいけど、資産は増やしたい」

資産運用にはたくさんの方法があり、その中から自分にあった方法を探し出すのはなかなか難しいですよね。

そんな方に

おすすめの資産運用4つをご紹介します。

4つのおすすめ資産運用を解説!

株とは、上場している企業の株式を売買し、利益をあげていく方法です。

「株で大もうけした」という話を一度は聞いたことがあるのではないでしょうか。

しかし、

3000以上の銘柄の中から今後上がる株を見きわめることは、初心者にはかなりむずかしいと言えるでしょう。

「資産を大幅に減らすリスクをとってでも、ハイリターンを狙いたい」という人以外にはあまりおすすめできない方法です。

NISAは、 投資信託の利益にかかる税金が非課税になる(=税金がかからなくなる)制度です。

毎月100円からコツコツと積み立て可能なので、「リスクを取るのはこわい」と考える方にも安心です。

また、NISAでは

金融庁が定めるきびしい条件をクリアした投資信託のみを取りあつかっています。

(20年で利回り2~8%ほど)

最低100円から無理なく着実に資産を増やせるので、まさに初心者にぴったりの方法なのです。

- NISA口座開設数NO.1※の証券会社

- 楽天カードで積立ができる

- 投資で楽天ポイントが貯まる・使える!

- 手数料が完全無料

- 100円から投資が可能なので少額から始められる

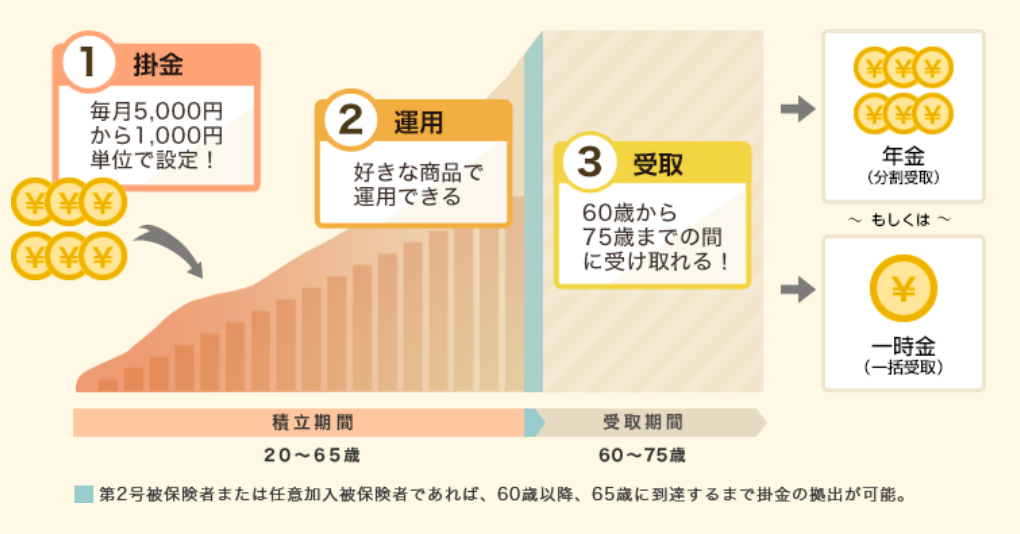

iDeCoは、自分で投資信託や定期預金などの好きな金融商品をえらび、積み立てていく制度のことです。

「自分でつくる年金」と言われているように、積み立てた資産を年金のように毎月定額で受けとることができます。

しかし注意すべきなのは、iDeCoで積み立てた資産は

原則60歳以上にならなければ受けとれないという点です。

病気や事故に遭った場合でも積み立てた分を切り崩せないのは、大きなデメリットでしょう。

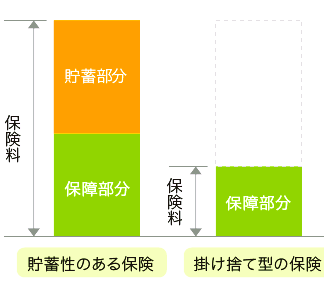

貯蓄型の保険は、病気や事故などの万が一に備えた保障を得ながら、貯蓄もおこなえる商品のことです。

掛け捨て型の保険よりも保険料は高めですが、

途中で解約した場合や満期に達した際にお金を受けとることができます。

株やNISA、iDeCoに比べると利回りはかなり低く、保険を掛けるついでに貯蓄もできる程度に想定しておくのが良いでしょう。

「資産を増やしたい方」よりも「万が一のリスクに備えたい方」向けだと言えます。

初心者におすすめなのはNISA!

NISAの5つの魅力

①運用益が非課税

貯金はもちろん、通常投資信託などの金融商品に投資すると利益に対して、20.315%課税されます。

ところが、

NISAで投資すれば、投資信託の運用による分配金や売却益の利益が非課税になります。

具体的には、投資信託を平均買付単価1万円で100万円分買付し、売却時に120万円で売却したとします。利益は20万円となります。

・課税された場合

運用益10万円

税金20%で2万円の税金を納めます。

つまり利益のトータルは「

80,000円」

・NISA口座での投資の場合

運用益10万円

税金0%

つまり利益のトータルは『

100,000円』

NISA口座を利用すると税金がかかりませんので、ダイレクトに利益を手にすることができるのです。

②少額から投資可能

ネット専業証券ならほとんどの会社が100円からと少額から買付可能なため、気軽に投資を始めることができます。

さらに、

楽天証券なら新NISA口座での楽天ポイントからの自動充当が可能なので、ポイントで投資を始めることもできます。

③分散投資によるリスク低減ができ、

預金金利を大きく上回る利回り

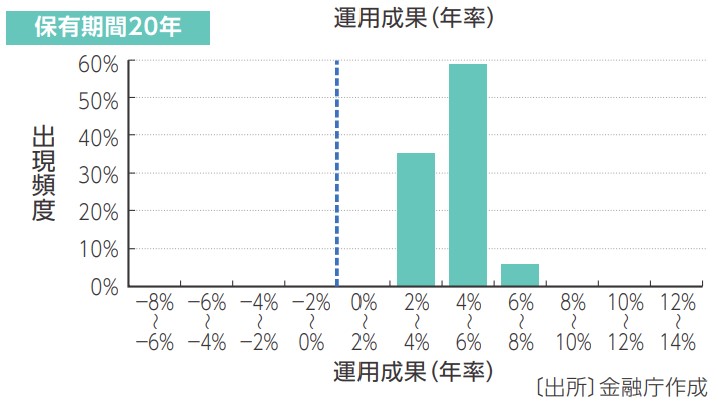

以下は投資信託の20年運用した際の平均利回りの数値になります。投資は長期運用するほど安定して、大きな利益を得ることができます。

|

投資信託平均利回り(20年)

|

|

|---|---|

|

平均利回り

|

|

|

国内株式

|

3~4% |

|

全世界株式

|

5~6% |

|

先進国株式

|

5~6% |

|

新興国株式

|

8~9% |

「貯金」と「NISA」の違い

「貯金」と「NISA」の違いは、ずばり「元本保障があるかどうか」と「利回り」、「税金」です。

貯金は元本が保障されており、いつ引き出しても元本が割れることはありませんが、定期預金の利回りは0.001%(参考:日本銀行)と非常に低くなっています。

一方、NISAが投資対象とする投資信託や株は、毎営業日価格が変動するため、運用成果やその時々により元本が割れてしまう可能性がありますが、国内株式で運用する投資信託の平均利回りは20年で3~4%と運用益を得られる可能性が期待できます。

■貯金とNISAの違いを比較

|

貯金

|

NISA

|

|

|---|---|---|

|

元本保障

|

|

|

|

課税

|

20.315%

|

無期限で非課税

|

|

目的

|

資金を貯める | 資金を育てる |

|

利回り(年間)

|

約0.005% | 約2~8% |

|

20年後の利益(月3万円積立)

|

+約1400円 | +約164万円~+約1,047万円 |

初心者の7割が選ぶNISA口座3選

|

積立投資枠 対応商品数 ※2 |

|---|

|

手数料無料の 投資信託本数 ※3 |

| NISA口座開設数 ※1 |

| 最低積立金額 |

| 積立頻度 |

| NISAでの IPO対応 |

| サイトの 見やすさ |

| 相性のいいクレジットカード |

| ポイント投資 |

| 投信保有の ポイント還元率 |

| NISA口座 開設数NO.1 ※1 |

||

|---|---|---|

(全体数) |

||

| 100円~ | 100円~ | 100円~ |

| 毎日,毎週,毎月 | 毎日,毎週,毎月 | 毎日,毎週,毎月 |

| 楽天カード 還元率0.5% 毎月15万円まで ポイント進呈対象 ※4 |

三井住友カード 還元率0.5% 毎月10万円まで |

MATSUI SECURTIES CARD 毎月10万円まで |

楽天ポイント 利用可能 |

Tポイント 利用可能 |

dポイント PayPayポイント 等に交換可 |

|

一部銘柄で

最大 |

|

|

|

|

|

|

※4:楽天カードと楽天キャッシュを併用した場合

NISA口座開設数NO.1楽天証券の特徴

① 積立投資枠対応本数がトップクラス!

② 楽天会員なら口座開設手続きが約5分で完了

③ 楽天カードで楽天ポイントがお得に貯まる!

④ 1つのアプリで国内株・外国株が取引できる

⑤ 新NISAのつみたて投資枠「月額10万円」が

全額ポイント進呈の対象になるのはなんと楽天証券だけ!

⑥ さらに今なら

「貯金」と「NISA」のお金の増え方をシミュレーション!

「貯金」と「NISA」で20年後、30年後には運用による大きな違いが出てくると考えられます。

では具体的にどのくらい違ってくるのか、運用期間20年間で月々3万円を運用した場合の利益を検証してみましょう。

|

毎月3万円のつみたて (元本720万円)

|

|||

|---|---|---|---|

|

預金方法

(利回り) |

5年後

|

10年後

|

20年後

|

|

普通預金

(0.001%) |

180万44円

|

360万179円

|

720万717円

|

|

株

(-5~7%) |

約450万円

|

約200万円

|

約100万円

|

|

保険

(-5~3%) |

約144万円

|

約361万円

|

約727万円

|

|

iDeCo

(3%) |

約194万円

|

約419万円

|

約985万円

|

|

NISA

(5%) |

約204万円

|

約466万円

|

約1,233万円

513万円の利益 |

■貯金とNISAの積立シミュレーション

「NISA」は、20年後には「貯金」より500万円以上も運用益が違ってきます。

これは、30年でコツコツ投資を始めた方と、NISAを知らずに貯金にほったらかしにしておくのとの大きな違いといえます。

ただし、

投資信託は元本保障されていないため、可能な限り長期運用することが利回りを上げるコツです。

新NISAでも特におすすめは楽天証券!

| 口座開設 維持手数料 |

つみたて投資枠 投資信託取扱数 ※1 |

使えるポイント | 使えるクレカ | 投資信託保有の 還元率 |

最低投資金額 |

|---|---|---|---|---|---|

| 無料 | 楽天ポイント |

楽天カード

還元率 毎月10万円まで ポイント進呈対象 ※4 |

一部銘柄で 最大 |

100円~ | |

| 無料 | Tポイント |

三井住友カード

還元率 積立は毎月10万円まで |

100円~ | ||

| 無料 | マネックスポイント Tポイント等に交換可能 |

マネックスカード (最大還元) |

100円~ |

楽天証券がおすすめな人

楽天市場や楽天カードなど、普段から楽天のサービスを利用している方には「楽天証券」をおすすめします。

さらに

!

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

目的別で選ぶ