初心者におすすめの資産運用を3分で解説!毎月3万円のつみたてが20年後にその差は500万円に

「資産運用」4つのポイント

初心者におすすめの資産運用4選

「自分にどんな資産運用が合うのかわからない」

「リスクを取るのはこわいけど、資産は増やしたい」

資産運用にはたくさんの方法があり、その中から自分にあった方法を探し出すのはなかなか難しいですよね。

そんな方におすすめの資産運用4つをご紹介します。

- NISA口座開設数NO.1※の証券会社

- 楽天カードで積立ができる

- 投資で楽天ポイントが貯まる・使える!

- 手数料が完全無料

- 100円から投資が可能なので少額から始められる

4つのおすすめ資産運用を解説!

株とは、上場している企業の株式を売買し、利益をあげていく方法です。

「株で大もうけした」という話を一度は聞いたことがあるのではないでしょうか。

しかし、3000以上の銘柄の中から今後上がる株を見きわめることは、初心者にはかなりむずかしいと言えるでしょう。

「資産を大幅に減らすリスクをとってでも、ハイリターンを狙いたい」という人以外にはあまりおすすめできない方法です。

NISAは、 投資信託の利益にかかる税金が非課税になる(=税金がかからなくなる)制度です。

毎月100円からコツコツと積み立て可能なので、「リスクを取るのはこわい」と考える方にも安心です。

また、NISAでは金融庁が定めるきびしい条件をクリアした投資信託のみを取りあつかっています。

(20年で利回り2~8%ほど)

最低100円から無理なく着実に資産を増やせるので、まさに初心者にぴったりの方法なのです。

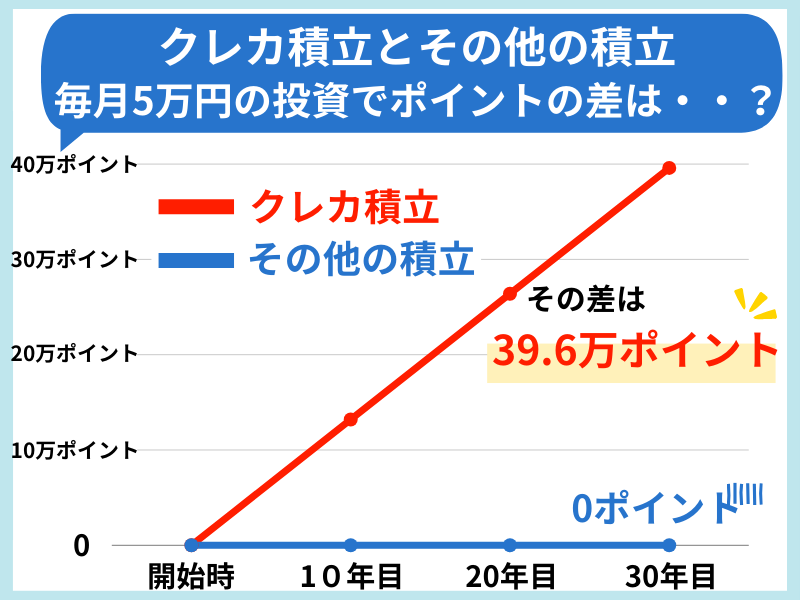

また、NISAではクレジットカードで積立をすることができます。

さらに、ネット証券なら決済額や保有額に応じてポイントが貯まるため、非常にオトクです。

|

クレジット カード |

|---|

| ポイント |

| 還元率 |

| 積立上限額 |

| 投資信託保有 ポイントの有無 |

| つみたて投資枠 対応商品数 |

| NISA口座 開設数 |

| ポイント還元率 業界NO.1 |

||||

|---|---|---|---|---|

| dカード マネックスカード |

楽天カード | 三井住友カード | au PAY カード | エポスカード |

| dポイント | 楽天ポイント | Vポイント | Pontaポイント | エポスポイント |

| 1% | 0.1~0.5% | |||

| 10万円 | 10万円 | 10万円 | 5万円 | 5万円 |

| 200本 | 4本 | |||

| 非公表 | 26.5万 | 非公表 | ||

|

|

|

|

-

|

-

|

さらに、NTTドコモ主催のdカード積立開始記念キャンペーンで最大10%のポイントが還元されます。

※ポイントの還元率はマネックス証券でお取引する口座種別、投資信託の積立額、入会2年目以降からは

毎月のショッピングご利用金額(税込)により異なります。

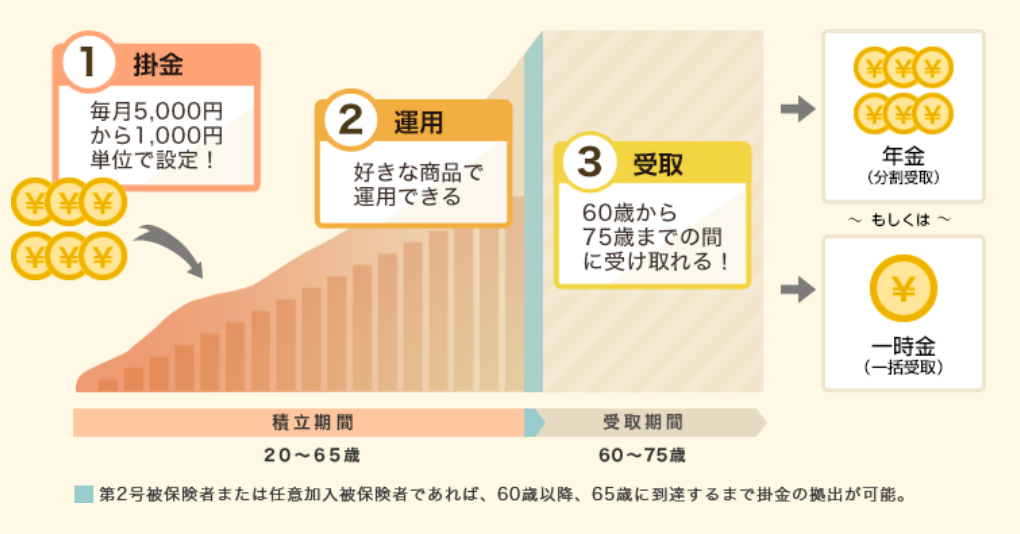

iDeCoは、自分で投資信託や定期預金などの好きな金融商品をえらび、積み立てていく制度のことです。

「自分でつくる年金」と言われているように、積み立てた資産を年金のように毎月定額で受けとることができます。

しかし注意すべきなのは、iDeCoで積み立てた資産は原則60歳以上にならなければ受けとれないという点です。

病気や事故に遭った場合でも積み立てた分を切り崩せないのは、大きなデメリットでしょう。

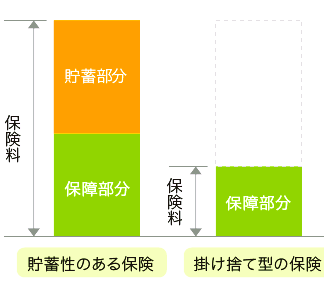

貯蓄型の保険は、病気や事故などの万が一に備えた保障を得ながら、貯蓄もおこなえる商品のことです。

掛け捨て型の保険よりも保険料は高めですが、途中で解約した場合や満期に達した際にお金を受けとることができます。

株やNISA、iDeCoに比べると利回りはかなり低く、保険を掛けるついでに貯蓄もできる程度に想定しておくのが良いでしょう。

「資産を増やしたい方」よりも「万が一のリスクに備えたい方」向けだと言えます。

初心者におすすめなのはNISA!

NISAの5つの魅力

①運用益が非課税

貯金はもちろん、通常投資信託などの金融商品に投資すると利益に対して、20.315%課税されます。

ところが、

NISAで投資すれば、投資信託の運用による分配金や売却益の利益が非課税になります。

NISA口座を利用すると税金がかかりませんので、ダイレクトに利益を手にすることができるのです。

②少額から投資可能

ネット専業証券ならほとんどの会社が100円からと少額から買付可能なため、気軽に投資を始めることができます。

さらに、楽天証券なら新NISA口座での楽天ポイントからの自動充当が可能なので、ポイントで投資を始めることもできます。

③分散投資によるリスク低減ができ、

預金金利を大きく上回る利回り

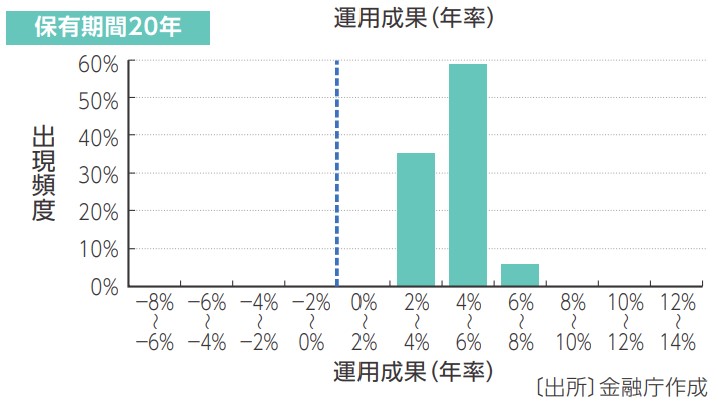

以下は投資信託の20年運用した際の平均利回りの数値になります。投資は長期運用するほど安定して、大きな利益を得ることができます。

|

投資信託平均利回り(20年)

|

|

|---|---|

|

平均利回り

|

|

|

国内株式

|

3~4% |

|

全世界株式

|

5~6% |

|

先進国株式

|

5~6% |

|

新興国株式

|

8~9% |

「貯金」と「NISA」の違い

「貯金」と「NISA」の違いは、ずばり「元本保障があるかどうか」と「利回り」、「税金」です。

貯金は元本が保障されており、いつ引き出しても元本が割れることはありませんが、定期預金の利回りは0.001%(参考:日本銀行)と非常に低くなっています。

一方、NISAが投資対象とする投資信託や株は、毎営業日価格が変動するため、運用成果やその時々により元本が割れてしまう可能性がありますが、国内株式で運用する投資信託の平均利回りは20年で3~4%と運用益を得られる可能性が期待できます。

さらに、税金面では、定期預金が利息に20.315%課税されるのに対して、NISAなら分配金と売却益が20年間非課税となります。

■貯金とNISAの違いを比較

| 貯金

|

NISA

|

|

|---|---|---|

| 元本保障

|

||

| 課税

|

20.315% |

無期限で非課税 |

| 目的

|

資金を貯める | 資金を育てる |

| 利回り(年間)

|

約0.005% | 約2~8% |

| 20年後の利益(月3万円積立)

|

+約1400円 | +約164万円~+約1,047万円 |

初心者の7割が選ぶつみたてNISA口座3選

|

つみたて投資枠 対応商品数※2 |

|---|

| NISA口座開設数※3 |

| 最低積立金額 |

| サイトの 見やすさ |

| 相性のいいクレジットカード |

| ポイント投資 |

|

NISA・つみたてNISA 口座開設数NO.1※1 |

ドコモユーザー におすすめ |

|

|---|---|---|

| - | ||

| 100円~ | 100円~ | 100円~ |

楽天カード (還元) |

dカード (還元) |

MATSUI SECURTIES CARD (最大0.5%還元) |

楽天ポイント 利用可能 |

dポイント 利用可能 |

松井証券ポイント 利用可能 |

|

|

|

|

ポイントをオトクに貯めたい方はこちら

ドコモユーザーなら、dポイントをオトクに貯めることができるマネックス証券がおすすめです。

マネックス証券はクレカ積立のポイント還元率が業界No.1!

dカードでクレカ積立をすると、通常3.1%のところ、いまなら最大10%のdポイントが還元されます。

ドコモユーザーやdポイントをお得に貯めたい人は、マネックス証券で口座開設しましょう!

※マネックス証券で「dカード PLATINUM」を利用したdカード積立を行うと、積立額に応じて最大3.1%のポイントが還元されます。さらに、NTTドコモ主催のdカード積立開始記念キャンペーンで最大10%のポイントが還元されます。※ポイントの還元率はマネックス証券でお取引する口座種別、投資信託の積立額、入会2年目以降からは毎月のショッピングご利用金額(税込)により異なります。

「貯金」と「NISA」のお金の増え方をシミュレーション!

「貯金」と「NISA」で20年後、30年後には運用による大きな違いが出てくると考えられます。

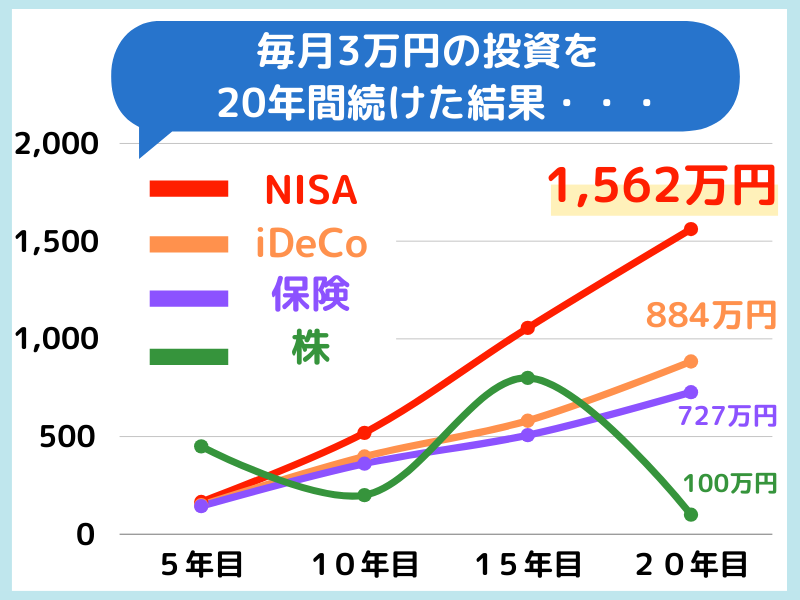

では具体的にどのくらい違ってくるのか、運用期間20年間で月々3万円を運用した場合の利益を検証してみましょう。

|

毎月3万円のつみたて (元本720万円)

|

|||

|---|---|---|---|

|

預金方法

(利回り) |

5年後

|

10年後

|

20年後

|

|

普通預金

(0.001%) |

180万44円

|

360万179円

|

720万717円

|

|

株

(-5~7%) |

約450万円

|

約200万円

|

約100万円

|

|

保険

(-5~3%) |

約144万円

|

約361万円

|

約727万円

|

|

iDeCo

(3%) |

約194万円

|

約419万円

|

約985万円

|

|

NISA

(5%) |

約204万円

|

約466万円

|

約1,233万円

513万円の利益 |

■貯金とNISAの積立シミュレーション

「NISA」は、20年後には「貯金」より500万円以上も運用益が違ってきます。

これは、30年でコツコツ投資を始めた方と、NISAを知らずに貯金にほったらかしにしておくのとの大きな違いといえます。

ただし、

投資信託は元本保障されていないため、可能な限り長期運用することが利回りを上げるコツです。

新NISAでも特におすすめは楽天証券!

| 口座開設 維持手数料 |

つみたて投資枠 投資信託取扱数※1 |

使えるポイント | 使えるクレカ | 投資信託保有の 還元率 |

最低投資金額 |

|---|---|---|---|---|---|

| 無料 | 楽天ポイント | 楽天カード (還元) 最大 |

100円~ |

| |

| 無料 | dポイント | マネックスカード dカード (還元) |

100円~ | ||

| 無料 | 松井証券ポイント | MATSUI SECURITIES CARD (0.5%還元) |

100円~ |

楽天証券がおすすめな人

楽天市場や楽天カードなど、普段から楽天のサービスを利用している方には「楽天証券」をおすすめします。

さらに!

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

ポイント還元率の高いネット証券会社

米国株の取扱数が! ※個別株式・ADR・ETFの合計(含む売りのみ)。2025年6月30日時点。

ワン株(1株単位での売買)の手数料も安い!投資信託も100円から始めることができるので少額から始めるのに適した口座です。

投資信託本数 |

※時点 |

|---|---|

つみたて投資枠 |

※時点 |

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

※2024年11月12日時点 |

特徴 |

NISA口座でのクレカ積立でのポイント還元率がにアップするプログラムを実施中 |