"貯金"と"NISA"儲かるのはどっち? 毎月3万円のつみたてが20年後にその差は500万円に

「貯金」と「NISA」3つのポイント

「元本保障があるかどうか」「利回り」「税金」

貯金とNISAの違い

「貯金」と「NISA」の違いは、ずばり「元本保障があるかどうか」と「利回り」、「税金」です。

貯金は元本が保障されており、いつ引き出しても元本が割れることはありませんが、定期預金の利回りは0.01%(参考:三菱UFJ銀行『スーパー定期10年』)と非常に低くなっています。

一方、NISAが投資対象とする投資信託や株は、毎営業日価格が変動するため、運用成果やその時々により元本が割れてしまう可能性がありますが、国内株式で運用する投資信託の平均利回りは20年で3~4%と運用益を得られる可能性が期待できます。

さらに、税金面では、定期預金が利息に20.315%課税されるのに対して、NISAなら分配金と売却益が非課税となります。

| 貯金

|

NISA

|

|

|---|---|---|

| 元本保障

|

||

| 課税

|

20.315% |

無期限で非課税 |

| 目的

|

資金を貯める | 資金を育てる |

| 利回り(年間)

|

約0.005% | 約2~8% |

| 20年後の利益(月3万円積立)

|

+約1400円 | +約164万円~+約1,047万円 |

| 将来性

|

|

当たり前だと思ってても意外と知らない貯金について改めておさらい!

まず、資産を増やすためにできることと考えると「貯金」が考えられます。

貯金の中でも特に多いのが銀行に預ける預金で、

元本が保障されていることが一番のメリットです。

また、預け先金融機関が倒産しても、預金保険制度により元本1,000万円とその利子まで保護されています。

貯金のデメリット

・ついつい使ってしまう

いつでも気軽に引き出せるので使ってしまう傾向にあります。

・金利が低く、ほとんど増えない

日本の家計金融資産(約1,700兆円)の52%(約900兆円)が現金預金となっています。

米英と比較して株式・投信等の割合が低いため、運用による増加が見込めず、家計金融資産の伸びが低いのが特徴です。

米国では、投資に対する税制優遇などの対策により、株式・投資信託を含めたバランスのとれた資産配分がなされているため、老後までに金融資産が運用益により大きく増加している傾向が見られます。

若いときには実感がないかもしれませんが、預貯金にずっと置いている人は、40代50代になってくると、コツコツ投資している人と比べて大きく資産の伸びが異なってくる可能性があります。

「貯金」と「NISA」の違い

「NISA」とは?どんな制度?

NISAとは、投資信託、株式等で得られる売却益、配当金、分配金にかかる20.315%の税金が非課税になる制度です。

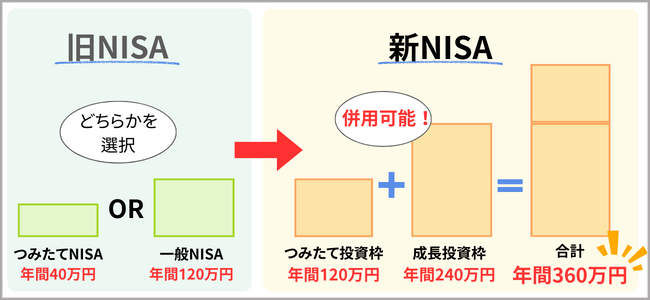

2024年1月より、これまでのNISAから利用限度額や非課税期間が大幅に改良された新NISAがスタートしました。

| 新NISA | 旧NISA | ||

|---|---|---|---|

| 一般NISA | つみたてNISA | ||

| 最大利用可能額 | 1,800万円 | 600万円 | 800万円 |

| 年間投資上限額 | 360万円 | 120万円 | 40万円 |

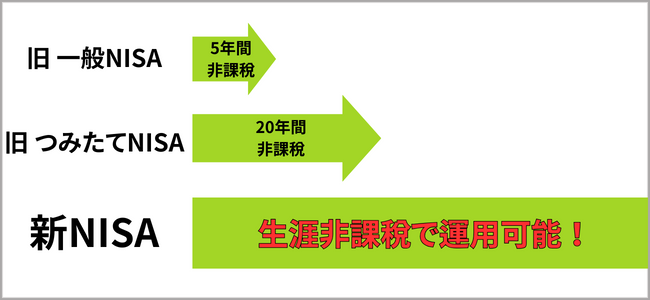

| 非課税期間 | 無期限 | 5年間 | 20年間 |

| 実施期間 | 2024年から恒久化 | 2023年まで | 2023年まで |

「新NISA」で何が変わった?

年間投資上限額の引き上げ

旧NISAではつみたてNISAが年間40万円、一般NISAが年間40万円でしたが、新NISAでは、つみたて投資枠で年間120万円、成長投資枠で年間240万円まで上限が引き上げられました。

さらに、旧NISAではどちらかを選択する必要がありましたが、2024年からは併用が可能になり、年間360万円まで投資できるようになりました。

新NISAの非課税期間は無期限!ずっと税金がかからず運用できる

旧NISAでは一般NISAで5年、つみたてNISAで20年の非課税期間が設けられていましたが、新NISAではこれを撤廃。無期限で非課税となりました。

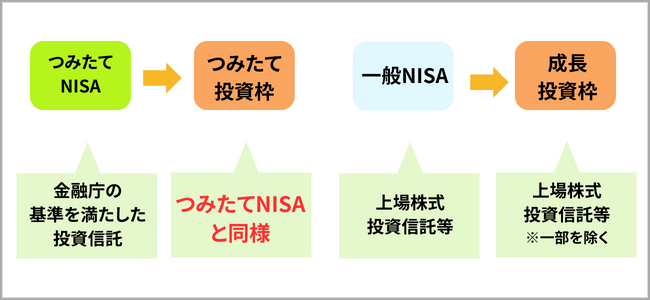

投資対象商品はつみたてNISAや一般NISAとほぼ変わらない

新NISAでは旧NISAで投資できる商品とほぼ変わらずに国内株、米国株、投資信託などに投資することができます。

NISAにおすすめの口座3社比較

|

つみたて投資枠 対応商品数※2 |

|---|

| NISA口座開設数※3 |

| 最低積立金額 |

| サイトの 見やすさ |

| 相性のいいクレジットカード |

| ポイント投資 |

|

NISA・つみたてNISA 口座開設数NO.1※1 |

ドコモユーザー におすすめ |

|

|---|---|---|

| - | ||

| 100円~ | 100円~ | 100円~ |

楽天カード (還元) |

dカード (還元) |

MATSUI SECURTIES CARD (最大0.5%還元) |

楽天ポイント 利用可能 |

dポイント 利用可能 |

松井証券ポイント 利用可能 |

|

|

|

|

NISA・つみたてNISA口座開設数NO.1

楽天証券の特徴

① 楽天会員なら口座開設手続きが約5分で完了

② 楽天カードで楽天ポイントがお得に貯まる!

③ 1つのスマホアプリで国内株・外国株が1株から取引できる

④ 楽天銀行との連携「マネーブリッジ」で、普通預金の金利が5倍

⑤ NISA口座で定期売却サービスが利用できるのは楽天証券だけ!

⑥ 今なら!

ポイントをオトクに貯めたい方はこちら

ドコモユーザーなら、dポイントをオトクに貯めることができるマネックス証券がおすすめです。

マネックス証券はクレカ積立のポイント還元率が業界No.1!

dカードでクレカ積立をすると、通常3.1%のところ、いまなら最大10%のdポイントが還元されます。

ドコモユーザーやdポイントをお得に貯めたい人は、マネックス証券で口座開設しましょう!

※マネックス証券で「dカード PLATINUM」を利用したdカード積立を行うと、積立額に応じて最大3.1%のポイントが還元されます。さらに、NTTドコモ主催のdカード積立開始記念キャンペーンで最大10%のポイントが還元されます。※ポイントの還元率はマネックス証券でお取引する口座種別、投資信託の積立額、入会2年目以降からは毎月のショッピングご利用金額(税込)により異なります。

NISAの5つの魅力

①運用益が非課税

貯金はもちろん、通常投資信託などの金融商品に投資すると利益に対して、20.315%課税されます。

ところが、

NISAで投資すれば、投資信託の運用による分配金や売却益の利益が非課税になります。

NISA口座を利用すると税金がかかりませんので、ダイレクトに利益を手にすることができるのです。

②少額から投資可能

ネット専業証券ならほとんどの会社が100円からと少額から買付可能なため、気軽に投資を始めることができます。

さらに、楽天証券なら新NISA口座での楽天ポイントからの自動充当が可能なので、ポイントで投資を始めることもできます。

③分散投資によるリスク低減ができ、

預金金利を大きく上回る利回り

以下は投資信託の20年運用した際の平均利回りの数値になります。投資は長期運用するほど安定して、大きな利益を得ることができます。

|

投資信託平均利回り(20年)

|

|

|---|---|

|

平均利回り

|

|

|

国内株式

|

3~4% |

|

全世界株式

|

5~6% |

|

先進国株式

|

5~6% |

|

新興国株式

|

8~9% |

「貯金」と「NISA」のお金の増え方をシミュレーション!

「貯金」と「NISA」で20年後、30年後には運用による大きな違いが出てくると考えられます。

では具体的にどのくらい違ってくるのか、運用期間20年間で月々3万円を運用した場合の利益を検証してみましょう。

|

毎月3万円のつみたて (元本720万円)

|

|||

|---|---|---|---|

|

預金方法

(利回り) |

5年後

|

10年後

|

20年後

|

|

たんす預金

(0%) |

180万円

|

360万円

|

720万円

|

|

普通預金

(0.001%) |

180万44円

|

360万179円

|

720万717円

|

|

定期預金

(0.01%) |

180万443円

|

360万1,786円

|

720万7,175円

|

|

NISA

(3%) |

約194万円

|

約419万円

|

約985万円

265万円の利益 |

|

NISA

(5%) |

約204万円

|

約466万円

|

約1,233万円

513万円の利益 |

■貯金とNISAの積立シミュレーション

「NISA」は、20年後には「貯金」より500万円以上も運用益が違ってきます。これは、30年でコツコツ投資を始めた方と、NISAを知らずに貯金にほったらかしにしておくのとの大きな違いといえます。

ただし、

投資信託は元本保障されていないため、可能な限り長期運用することが利回りを上げるコツです。

新NISAでも特におすすめは楽天証券!

| 口座開設 維持手数料 |

つみたて投資枠 投資信託取扱数※1 |

使えるポイント | 使えるクレカ | 投資信託保有の 還元率 |

最低投資金額 |

|---|---|---|---|---|---|

| 無料 | 楽天ポイント | 楽天カード (還元) |

一部銘柄で 最大 |

100円~ | |

| 無料 | dポイント | マネックスカード dカード (還元)

| 100円~ |

| |

| 無料 | 松井証券ポイント | MATSUI SECURITIES CARD (0.5%還元) |

100円~ |

楽天証券がおすすめな人

楽天市場や楽天カードなど、普段から楽天のサービスを利用している方には「楽天証券」をおすすめします。

さらに!

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

ポイント還元率の高いネット証券会社

米国株の取扱数が! ※個別株式・ADR・ETFの合計(含む売りのみ)。2025年6月30日時点。

ワン株(1株単位での売買)の手数料も安い!投資信託も100円から始めることができるので少額から始めるのに適した口座です。

投資信託本数 |

※時点 |

|---|---|

つみたて投資枠 |

※時点 |

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

※2024年11月12日時点 |

特徴 |

NISA口座でのクレカ積立でのポイント還元率がにアップするプログラムを実施中 |

目的別で選ぶ