保険で資産運用はできる?保険と資産運用どちらのメリットも享受する方法とは?

保険といっても様々な種類がある!4種の特徴を比較

主な保険の種類

1.死亡保険

死亡保険とは、被保険者が死亡または高度障害状態になった場合に保険金を受け取ることができる保険です。

受け取れる保険金を自由に設定することができ、それにより月々の掛け金が異なります。

保険期間は一定期間のみ保証する「定期」と生涯補償する「終身」があります。

保険期間が定期の場合は保険料が掛け捨て、終身の場合は保険料は掛け捨てでない場合が多いです。

| 30歳加入で保険金が500万円の場合の保険料比較 | ||

|---|---|---|

| 保険会社、商品名 | オリックス生命「終身保険ライズ」 | アクサダイレクト生命「定期保険2」 |

| 保険期間 | 終身(60歳払込完了) | 30年 |

| 月額保険料 | 10,870円(一生変わらない) | 1,165円(10年ごと見直し) |

| 30年後の返戻金 | 4,301,850円(109.9%) | 0円 |

| 資産運用ができる | ||

2.医療保険・疾病保険

医療保険・疾病保険には主に3種類あります。

①医療保険

医療保険とは、生活習慣病(がん、糖尿病など)、骨折、精神病、葉肺炎、かぜなど様々な病気にかかってしまって”入院した場合”に入院日数に応じて給付金を受け取ることができます。

受け取れる給付金は自由に設定することができ、それにより月々の掛け金が異なります。

また、保険期間は「定期」と「終身」があります。

| 30歳加入で保険金が1日1万円の場合の保険料比較 | ||

|---|---|---|

| 保険会社、商品名 | アクサダイレクト生命「終身医療」 | アクサダイレクト生命「定期医療」 |

| 保険期間 | 終身(終身払い) | 10年 |

| 月額保険料 | 2,440円(一生変わらない) | 1,680円(10年ごと見直し) |

| 入院給付金 | 1万円(1日あたり) | 1万円(1日あたり) |

| 手術給付金 | 10万円(1回) | 10万円(1回) |

| 資産運用ができる | ||

②がん保険

がん保険とは、ガンになった場合に入院した日数や手術の回数分の給付金を受け取れる保険です。

がんには粘膜内にとどまっている「上皮内新生物」と、粘膜筋板を超えている「悪性新生物」があり、比較的軽度な「上皮内新生物」は給付金の対象外になる保険も多いので注意が必要です。

保険期間は「定期」と「終身」があります。

| 30歳加入で保険金が1日1万円の場合の保険料比較 | ||

|---|---|---|

| 保険会社、商品名 | アクサダイレクト生命「がん終身」 | アクサダイレクト生命「定期医療」 |

| 保険期間 | 終身(終身払い) | 10年 |

| 月額保険料 | 1,710円(一生変わらない) | 650円(10年ごと見直し) |

| 入院給付金 | 1万円(1日あたり) | 1万円(1日あたり) |

| 初めてがんと診断された場合の給付金 | 100万円(1回のみ) | 100万円(1回のみ) |

| 上皮内新生物が対象 | ||

| 資産運用ができる | ||

③所得補償保険・就業不能保険

所得補償保険・就業不能保険とは、病気やけがで働けなくなった場合、治癒するまでの一定期間の所得をカバーする保険です。

加入するためには働いていることが条件となり、ひと月当たりの給付金額を所得よりも高くすることはできません。

| 30歳加入で給付金がひと月当たり15万円の場合 | |

|---|---|

| 保険会社、商品名 | アクサダイレクト生命「働けないときの安心」 |

| 保険期間 | ~65歳 |

| 月額保険料 | 3,455円(変わらない) |

| 月額給付金 | 15万円 |

| 初めてがんと診断された場合の給付金 | 100万円(1回のみ) |

| 資産運用ができる | |

3.介護保険

介護保険とは、介護が必要になった場合に給付金を受け取れる保険です。

保険会社によって、給付金の支払い対象になる区分(要支援1、要介護1など)が異なるので注意が必要です。

給付金の受け取り方には一括で受け取る方法と、長期間に分けて受け取る方法があります。

| 40歳加入で保険金が1日1万円の場合の保険料比較 | |

|---|---|

| 保険会社、商品名 | JA共済「介護共済」 |

| 保険期間 | 終身(65歳払込完了) |

| 月額保険料 | 3,442円(変わらない) |

| 給付金 | 200万円 |

| 給付条件 | 要介護2以上 |

| 資産運用ができる | |

4.生存保険

生存保険とは、満期時に生存している場合や、それ以前に亡くなった場合でも保険金を受け取れる保険です。

生存保険は主に3種類あります。

①学資保険

学資保険とは、満期(15歳、18歳が一般的)を設定し、それまで親が生存していた場合は満期金が受け取れ、亡くなった場合は一時金または一定期間分割で保険金が支給される保険です。

| 30歳加入で満期金が200万円の場合の保険料比較 | ||

|---|---|---|

| 保険会社、商品名 | 明治安田生命「つみたて学資」 | ソニー生命「学資金準備スクエア」 |

| 保険期間 | 18年(10年で払込完了) | 18年(10年で払込完了) |

| 月額保険料 | 15,910円(変わらない) | 15,540円(変わらない) |

| 総返戻金(返戻率) | 200万円(104.7%) | 200万円(104.8%) |

| 資産運用ができる | ||

②個人年金保険

個人年金保険とは、主に老後の資金を準備するために利用され、保険金が年金形式で支払われる保険です。

年金の受け取り期間を定めているもの(10年、20年など)を「確定年金」、一生受け取れるものを「終身年金」といい、どちらを選択するかによって大きく保険料が異なります。

③養老保険

養老保険とは、満期まで生存していた場合は満期金が受け取れ、亡くなった場合は満期金と同額の「死亡保険金」を受け取ることができる保険です。

資産運用ができる4つの保険のメリットとデメリット

資産運用ができる保険は以下の4つ

数ある保険の中でも資産運用ができる(貯蓄性が高い)保険は以下の4つがあります。

これらは保険料が掛け捨てではないため、「貯蓄型保険」とも呼ばれますが、どのようなメリットがあるのでしょうか?

貯蓄型保険の3つのメリット

① 解約返戻金が100%を超える保険がある

まず資産運用を行う前提として、満期時にお金がプラスになっていないと話になりませんね。

実は貯蓄型保険の中でも満期時に元割れするものがあります。

それは、「低解約返戻金」が適用されているためです。

低解約返戻金が適用されている保険は、月々の掛け金を抑える代わりに解約した場合の返戻金を少なく設定しています。

アクサダイレクト「アクサダイレクトの終身保険」の場合、10年目で解約した場合68.5%の返戻率となります。

この保険の場合、被保険者が亡くなる以外はお金がプラスになる方法がありません。

資産運用をしたいと考えているならこのような保険は避けるべきでしょう。

一方、満期時にプラスになる保険も存在します。

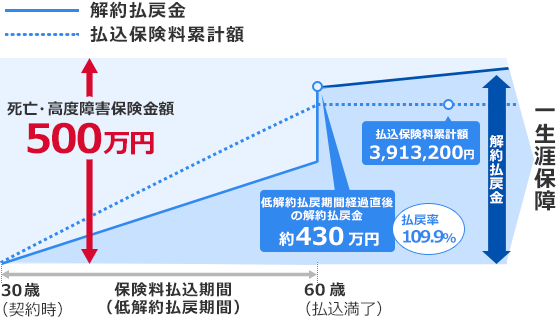

例えば、オリックス生命の「終身保険ライズ」は満期時の返戻率は109.9%となり、お金が増えて戻ってきます。

ただし、「アクサダイレクトの終身保険」と比較した場合、毎月の掛け金は高くなります。

| 30歳加入で保険金が500万円の場合の保険料比較 | ||

|---|---|---|

| 保険会社、商品名 | オリックス生命「終身保険ライズ」 | アクサダイレクト生命「アクサダイレクトの終身保険」 |

| 保険期間 | 終身(60歳払込完了) | 終身(終身払込) |

| 月額保険料 | 10,870円(一生変わらない) | 7,310円(一生変わらない) |

| 30年後の返戻金 | 4,301,850円(109.9%) | 1,813,172円(68.9%) |

② 保険料を一生払い続けなくても保障が一生続く保険がある

貯蓄型保険の中には、契約時に払い込む期間を設定できる保険があります。

例えば先ほど紹介した「終身保険ライズ」は最短10年、最長で80歳まで払込期間を選択することができます。(終身払いも選択できますが、その場合は満期がなくなります)

保険料を一生払い続けなくてもよいので、定年後は保険料を支払わないなど幅広くライフプランを立てられるメリットがあります。

③ 途中で解約しても返戻金がある

あまりお勧めはできませんが、貯蓄型保険は途中で解約しても返戻金を受け取ることができます。

しかし、満期以前に解約すると返戻金は払込金額の100%を下回ります。

「終身保険ライズ」の例だと以下の表のようになります。

| 30歳男性、保険金額500万円、60歳満期の場合 | |

|---|---|

| 契約から解約までの年数 | 返戻率 |

| 5年 | 67.0% |

| 10年 | 71.9% |

| 20年 | 74.2% |

| 30年 | 76.9% |

| 満期直後 | 109.9% |

あなたの家族が死亡保険を受け取れる確率は?

死亡保険には2種類あり、先ほど紹介した「終身保険ライズ」のような貯蓄型保険と、満期時に掛け金が戻ってこない掛け捨て型の保険があります。

貯蓄型保険と掛け捨て型保険では同じ保険金額でも保険料が大幅に異なります。

| 30歳加入で保険金が500万円の場合の保険料比較 | ||

|---|---|---|

| 保険会社、商品名 | オリックス生命「終身保険ライズ」 | アクサダイレクト生命「定期保険2」 |

| 保険期間 | 終身(60歳払込完了) | 30年 |

| 月額保険料 | 10,870円(一生変わらない) | 1,165円(10年ごと見直し) |

| 30年後の返戻金 | 4,301,850円(109.9%) | 0円 |

| 資産運用ができる | ||

どちらの保険も被保険者が死亡した場合に500万円の保険金を家族が受け取ることができるので、万が一の際家族にお金を遺すことができます。

しかし、被保険者が保険期間に亡くなる確率はどれくらいなのでしょうか?年齢別に確認してみましょう。

年齢から分かる。あなたが〇〇歳までに死亡する確率

以下の表は厚生労働省「第22回生命表(完全生命表)」より作成しました。

男性の場合

| 現在の年齢 |

|---|

| 20歳 |

| 30歳 |

| 40歳 |

| 50歳 |

| 60歳 |

| 70歳 |

| 80歳 |

| 90歳 |

| 30歳までに 死亡する可能性 |

40歳までに 死亡する可能性 |

50歳までに 死亡する可能性 |

60歳までに 死亡する可能性 |

70歳までに 死亡する可能性 |

80歳までに 死亡する可能性 |

90歳までに 死亡する可能性 |

100歳までに 死亡する可能性 |

|---|---|---|---|---|---|---|---|

| 0.472% | 1.154% | 2.612% | 6.304% | 15.238% | 34.208% | 71.024% | 97.587% |

| - | 0.630% | 2.096% | 5.807% | 14.789% | 33.859% | 70.870% | 97.574% |

| - | - | 1.382% | 5.121% | 14.168% | 33.377% | 70.658% | 97.556% |

| - | - | - | 3.556% | 12.752% | 32.278% | 70.174% | 97.516% |

| - | - | - | - | 8.980% | 29.350% | 68.885% | 97.408% |

| - | - | - | - | - | 21.119% | 65.259% | 97.106% |

| - | - | - | - | - | - | 53.976% | 96.167% |

| - | - | - | - | - | - | - | 90.340% |

女性の場合

| 現在の年齢 |

|---|

| 20歳 |

| 30歳 |

| 40歳 |

| 50歳 |

| 60歳 |

| 70歳 |

| 80歳 |

| 90歳 |

| 30歳までに 死亡する可能性 |

40歳までに 死亡する可能性 |

50歳までに 死亡する可能性 |

60歳までに 死亡する可能性 |

70歳までに 死亡する可能性 |

80歳までに 死亡する可能性 |

90歳までに 死亡する可能性 |

100歳までに 死亡する可能性 |

|---|---|---|---|---|---|---|---|

| 0.206% | 0.587% | 1.449% | 3.384% | 7.364% | 17.095% | 46.196% | 90.849% |

| - | 0.352% | 1.216% | 3.156% | 7.145% | 16.899% | 46.069% | 90.828% |

| - | - | 0.810% | 2.758% | 6.764% | 16.558% | 45.848% | 90.790% |

| - | - | - | 1.831% | 5.874% | 15.762% | 45.331% | 90.702% |

| - | - | - | - | 3.850% | 13.950% | 44.155% | 90.502% |

| - | - | - | - | - | 9.916% | 41.537% | 90.057% |

| - | - | - | - | - | - | 33.739% | 88.731% |

| - | - | - | - | - | - | - | 81.422% |

30歳の男性の場合、60歳までに亡くなる確率は5.807%です。つまり約17人に1人しか亡くならないので、60歳で満期の死亡保険の恩恵を受けられる可能性は低いといえるでしょう。

また、30歳の女性が60歳までに亡くなる可能性はさらに低く3.156%(約31人に1人)となっています。

万が一の際に家族にお金を遺せる死亡保険ですが、残念ながら大部分の方が損になると考えられます。

資産運用は保険より投資信託のほうがお得かも。過去の運用実績を比較

保険の満期で得られる利回りはごくわずか

低金利時代の今、保険や預金で資産を増やすことは難しくなっています。

保険の中でも特に返戻金率が高い「終身保険ライズ」でも、1年あたりの利回りは0.33%です。

| 満期の返戻率が高い保険比較 | ||||

|---|---|---|---|---|

| オリックス生命「終身保険ライズ」 | ソニー生命「学資金準備スクエア」 | 明治安田生命「年金かけはし」 | ※参考 楽天銀行普通預金 |

|

| 保険のタイプ | 死亡保険 | 学資保険 | 個人年金保険 | 普通預金 |

| 満期返戻率 | 109.90% | 104.8% | 105.90% | - |

| 運用期間 | 30年 | 18年 | 30年 | - |

| 1年あたりの返戻金率 (利回り) |

0.33% | 0.27% | 0.20% | 0.10% |

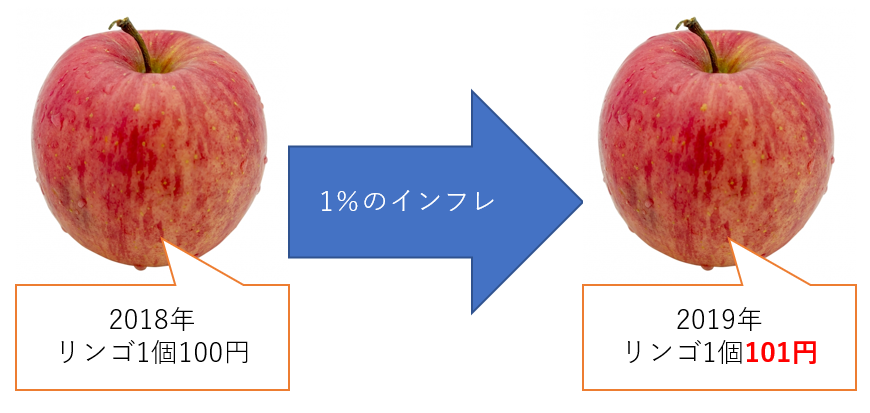

ちなみに2018年の日本のインフレ率は0.98%です。これはモノの値段が0.98%上がったということで、裏を返すとお金の価値が0.98%下がったということにもなります。

インフレの説明(分かりやすいようインフレ率は1%)

インフレ率は毎年異なりますが、2018年においては0.98%以上の利回りがなければお金の価値が目減りしていたということになります。

保険の満期で払込金額以上のお金が戻ってきますが、インフレ率以上の運用利回りがなければ実は損をしているのです。

投資信託は、インフレ率を上回る利回りを実現している

保険について検討している方はご存知かもしれませんが、投資信託とは、個人のお金をファンド(運用元)へ預け投資をしてもらい、その成果を受け取る事ができる商品です。

そのため、運用結果によっては利益が出たり、逆に損をしたりします。

ただ、投資信託は世界中の資産へ投資が可能なので経済が成長している限り投資信託の価値も上がっていくと考えられます。

さらに100円から投資をすることができ、2016年から非課税制度も始まっているので、始めやすい環境が整っています。

例として楽天証券で最も人気のある「楽天・全米株式インデックス・ファンド」(楽天VTI)について解説をします。

楽天・全米株式インデックス・ファンド(以下「楽天VTI」)は、名前の通り全米の株式に投資するファンドです。

米国で取引されている「VTI」というETF(上場投資信託)を間接的に買い付けており、楽天VTIを保有することはVTIを保有していることと同義になります。

VTIではなく楽天VTIを買う理由

① VTIは米国株と同じ扱いなので、購入しづらい

②

VTIは日本と米国で2重で課税される(申請で控除可)

③

楽天VTIは100円から購入できる

④

楽天VTIの運用利益は非課税にできる

VTIは過去18年で平均年9%の成長をしています。

楽天VTIにおいても過去約2年で13.77%の成長をしています。

これは、「終身保険ライズ」の30年間の運用利益を約1年で達成できる利回りです。

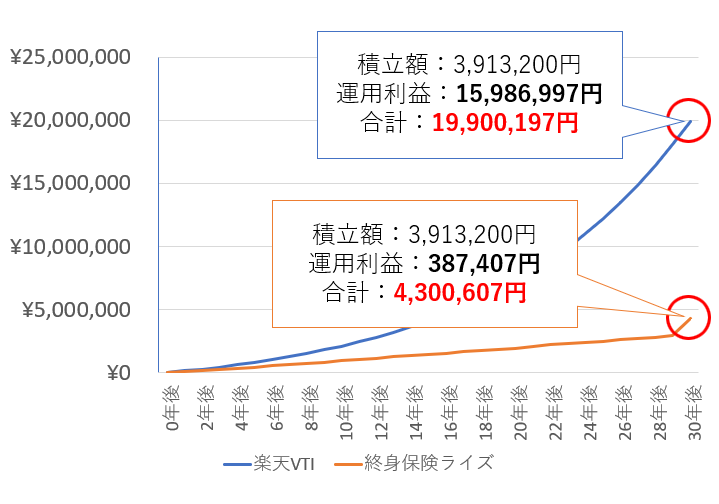

仮にこの利率で運用できたとして、「楽天VTI」と「終身保険ライズ」に合計で3,913,200円を積み立て運用した場合を比較してみましょう。

なんと、30年後には運用結果に約4.6倍の差がついています。

これは、投資信託では「複利運用」が可能であるためです。

複利運用とは?

発生した利益を再投資してさらに利益を生むこと。

2年連続で10%成長した場合、[10%+10%=20%]ではなく、[10%+11%=21%]となる。

これを繰り返すことによって非常に大きな利益が発生する。

楽天VTIでは運用で発生した利益は投資家に還元されず、再投資されるので、自動で複利運用を行うことができます。(利益は解約するときに享受できる)

お勧めしたい投資信託の運用方法3つ

超低金利の時代、運用で得られる利益は保険よりも投資信託のほうが大きい可能性が高いです。

しかし、投資信託は保険と異なり元本保証の商品ではないので損をする可能性があります。

そこで、なるべくリスクを抑えて損をしづらくした運用方法を紹介したいと思います。

投資の超基本。分散投資を怠らない

投資信託を取引するには証券口座を開設する必要があります。具体的には以下の種類の口座で取引をすることができます。

どの口座を選んだとしても、忘れてはいけないのが「分散投資」をしてリスクを分散させる。ということです。

分散投資とは?

投資する対象を一つに絞らず、複数のジャンル(株式、債券、金、不動産)や国(地域)に投資することです。

これにより一つが値下がりしてしまってもほかの資産でカバーすることができます。

また、一度にすべて投資するのではなく、複数回に分け時間を分散させることでもリスクを抑えることができます。

お勧め運用方法① つみたてNISA

| 対象の投資信託 | 非課税 | 所得控除 | 積立対応 |

|---|---|---|---|

| 約150銘柄 | |||

| 年間投資可能額 | 投資できるジャンル | 投資できる国 | 手数料 |

| 40万円 | 株式、債券、不動産、金 | 全世界 | 無料(一部有料銘柄あり) |

つみたてNISAとは、2018年から始まった非課税制度です。

日本に居住している20歳以上の方ならだれでも口座を作成することができ、最大20年間、投資信託を非課税で運用することができます。

特徴① 利益が非課税になる

つみたてNISAの口座で発生した利益は最大20年間、すべて非課税になります。

通常、投資で利益を得た場合は20.315%の税金がかかるので、非課税口座で運用することはそれだけでも大きなメリットとなります。

特徴② 資金はいつでも引き出せる

つみたてNISAの口座で運用している資産は、いつでも現金化して引き出すことができます。

また、満期のある保険とは異なり、急な出費のために解約したとしても払戻金が少なくなることはありません。

特徴③ 年間40万円の投資枠

つみたてNISAの口座では年間40万円までの投資が可能なので、20年間で800万円もの非課税枠を利用することができます。

つみたてNISAをお勧めできる人

①継続して投資をしたい

②60歳まで資金を引き出さないとは限らない

③年間40万円の投資枠で十分

お勧め運用方法② iDeCo

| 対象の投資信託 | 非課税 | 所得控除 | 積立対応 |

|---|---|---|---|

| 約30銘柄 | |||

| 年間投資可能額 | 投資できるジャンル | 投資できる国 | 手数料 |

| 14.4万円~81.6万円 | 株式、債券、不動産、金 | 全世界 | 171円/月(初回のみ2,829円)※1 |

iDeCoとは、つみたてNISAと同じく利益が非課税になり、さらに掛け金の全額が所得から控除されます。

特徴① 利益が非課税+所得控除がある

iDeCoでの運用で発生した利益はつみたてNISAと同様に非課税になります。

さらに、iDeCoは掛け金が全額所得控除の対象となり、節税効果もあります。

例として年収650万円の方が年間27.6万円を積み立てたとしたら年間で82,800円もの節税ができるのです。

特徴② 属性によって年間投資可能額が異なる

つみたてNISAでは一律40万円の年間投資枠がありますが、iDeCoは属性により14.4万円~81.6万円の投資枠が設定されます。

| 属性 | 年間投資枠 |

|---|---|

| 公務員 会社員(DB・DC加入) |

14.4万円 |

| 会社員(DCのみ加入) | 24万円 |

| 会社員(DB・DC加入なし) 専業主婦(主夫) |

27.6万円 |

| 自営業 | 81.6万円 |

特徴③ 毎月固定の手数料がかかる

iDeCoを利用するには毎月171円の手数料(初回のみ2,829円)がかかります。

これは「国民年金基金連合会」と「信託銀行」へ支払うものでiDeCoの口座によって金額が異なります。

| つみたてNISAとiDeCoの主な違い | ||

|---|---|---|

| つみたてNISA | iDeCo | |

| 利益の非課税 | ||

| 所得控除 | ||

| 手数料 | 無料 | 171円/月※1 |

| 資金の引出制限 | なし | 60歳まで不可 |

| 年間投資可能額 | 40万円 | 14.4万円~81.6万円 |

iDeCoをお勧めできる人

①継続して投資をしたい

②60歳まで資金を引き出さない

③自身に収入がある

iDeCoを運用する口座は、先ほど紹介した「楽天VTI」にも投資することができ、全金融機関で手数料が最低の楽天証券がお勧めです。

お勧め運用方法③ ロボアドバイザー

| 対象の投資信託 | 非課税 | 所得控除 | 積立対応 |

|---|---|---|---|

| 約7銘柄 | |||

| 年間投資可能額 | 投資できるジャンル | 投資できる国 | 手数料 |

| 無制限 | 株式、債券、不動産、金 | 全世界 | 1.1%/年※1 |

ロボアドバイザーとは、投資家に代わり投資信託の積立、運用を行ってくれるサービスです。

全自動で運用してくれる分手数料がかかってしまいますが、最適な資産バランスを常に保つ「リバランス機能」などがあり、徹底的に運用の手間を省くことができるのが大きな特徴です。

特徴① 全自動で運用ができる

ロボアドバイザーの最も大きな特徴、メリットは全自動で運用できるということです。

つみたてNISAやiDeCoでも自動で積立を行うことはできますが、ロボアドバイザーはそれに加え、資産ごとに売買する金額を調整することで適切な資産バランスを保つことができます。

特徴② 非課税ではないので税金がかかる

ロボアドバイザーはつみたてNISAやiDeCoのように運用益は非課税になりません。

ロボアドバイザーにかかる税金は発生した利益に対して20.315%です。

ただし、税金を抑える機能を搭載したロボアドバイザーも存在しており、この機能を使うことによって納税額を減らすことができます。

特徴③ 資金はいつでも引き出せる

ロボアドバイザーで運用している資金は、いつでも引き出すことができます。

ただし、解約してから資金の受け渡しには数日かかることがあるので注意が必要です。

また、引き出す際の手数料はかからないことが多いです。

ロボアドバイザーをお勧めできる人

①継続して投資をしたい

②老後まで資金を引き出さないとは限らない

③全自動で運用をしてほしい

おすすめのロボアドバイザーは、資産バランスを常に最適に保つ「リバランス機能」、納税額を減らしてくれる「DeTAX機能」を搭載したウェルスナビです。

投資は投資信託で。保険は掛け捨て型の保険で。

貯蓄型の保険には資産運用を行う側面もありますが、成績は投資信託の足元にも及びません。

比較的払戻率が高いオリックス生命の「終身保険ライズ」でも年0.33%の利回りとなります。

対して楽天証券の投資信託「楽天VTI」は2年間で13.77%の利回りを達成しています。

保険で資産運用を行うことは可能ですが、ぜひより成績の良い投資信託で資産運用を行い、保険の部分は掛け金の安い「掛け捨て型」の保険で補いましょう!

手数料が安く低コスト取引が可能な証券会社

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

投資信託本数※ |

|

|---|---|

つみたて投資枠 |

|

最低積立金額 |

100円~ |

ポイント投資 |

◎ |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

投資で楽天ポイントが貯まる、使える! |

自動で税金を最適化してくれる口座

税金最適化機能「DeTAX」で納税額を最適化してくれる。

ポートフォリオの自動構築から、税金のことまで、全自動で運用ができる。

8つの投資銘柄があり、それぞれで最も優れているものへ投資しているので、比較的安定した運用益を期待できる。

運用手数料(年) |

1.1%※税込 |

|---|---|

運用コース数 |

5本 |

最低必要資金 |

1万円 |

最低積立金額 |

1万円 |

利用者数 |

|

スマホで取引 |

〇 |

特徴 |

税金最適化機能搭載 |