ٹ”‚©‚çڈo‚½—ک‰v‚ة‚آ‚¢‚ؤ‚حٹm’èگ\چگ‚µ‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢پHپ@–ت“|‚بƒCƒپپ[ƒW‚جٹm’èگ\چگ‚ح‚»‚ٌ‚ب‚ة“‚‚ب‚¢

ٹ”ژ®ژوˆّ‚إ‚©‚©‚éگإ‹à‚ً‰ًگà

“‚¢‚ؤ‰ïژذ‚©‚ç‹‹—؟‚ًژَ‚¯ژو‚ء‚½‚ئ‚«پA‘ٹ‘±‚إˆâژY‚ًژَ‚¯ژو‚ء‚½‚ئ‚«‚ب‚ا‚¨‹à‚â—ک‰v‚ًژَ‚¯ژو‚ء‚½‚ئ‚«‚ةگإ‹à‚ح‚©‚©‚è‚ـ‚·پBٹ”ژ®ژوˆّ‚à“¯—l‚إپAٹ”ژ®‚إ—ک‰v‚ً“¾‚é‚ئگإ‹à‚ھ‚©‚©‚è‚ـ‚·پBٹ”ژ®“ٹژ‘‚إ“¾‚ç‚ê‚é—ک‰v‚ئ‚µ‚ؤ‚حپAˆب‰؛2‚آ‚ھ‚ ‚è‚ـ‚·پB

پƒٹ”ژ®‚ج—ک‰vپ„

پZٹ”ژ®ڈ÷“n‰v

پZ”z“–‹à

‚ـ‚¸1‚آ–ع‚جٹ”ژ®ڈ÷“n‰v‚حپA”ƒ•t‰؟ٹi‚و‚èچ‚‚¢‰؟ٹi‚إ”„‹p‚·‚é‚ئ”„‹p‰v‚ئ‚¢‚¤—ک‰v‚ھڈo‚ـ‚·پB‚±‚ج—ک‰v‚ج‚±‚ئ‚ًٹ”ژ®ڈ÷“n‰v‚ئ‚¢‚¢‚ـ‚·پB

ٹ”ژ®ڈ÷“n‰v‚حپA—ک‰v‚ة‘خ‚µ‚ؤˆê—¥20.315%‚جگإ‹à‚ھ‚©‚©‚è‚ـ‚·پB

—ل‚¦‚خپA100–œ‰~‚جٹ”ژ®‚ً”ƒ‚ء‚ؤپA120–œ‰~‚إ”„‹p‚µ‚½ڈêچ‡پA—ک‰v‚إ‚ ‚é20–œ‰~‚ة‘خ‚µ‚ؤپA20.315%‰غگإ‚³‚êپAگإٹz‚ح40,630‰~‚ئ‚ب‚è‚ـ‚·پB

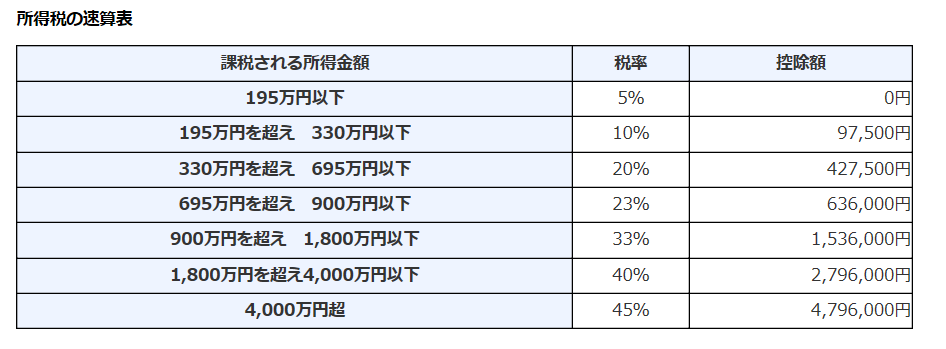

‚±‚ج20.315%‚ج“à–َ‚حپAڈٹ“¾گإپAڈZ–¯گإپA•œ‹»“ء•تڈٹ“¾گإ‚ئ‚ب‚èپA•œ‹»“ء•تڈٹ“¾گإ‚ج‚ف2013”N1Œژ1“ْ‚©‚ç2037”N12Œژ31“ْ‚ـ‚إ‚جژŒہ“I‚ب‰غگإ‚إپA2038”Nˆبچ~‚ح20پ“‚ئ‚ب‚é—\’è‚إ‚·پB

‚ـ‚½پA‚±‚جٹ”ژ®ڈ÷“n‰v‚ة‚©‚©‚éڈٹ“¾‚حپA‘¼‚ج‹‹—^ڈٹ“¾‚â•s“®ژYڈٹ“¾“™‚ئچ‡ژZ‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚¹‚ٌپB‚±‚ê‚ً•ھ—£‰غگإ‚ئ‚¢‚¢‚ـ‚·‚ھپA‘¼‚جڈٹ“¾‚ئچ‡ژZ‚³‚ê‚ب‚¢‚±‚ئ‚إ‘¼‚جڈٹ“¾‚ئ‘¹‰v’تژZ‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚¹‚ٌپBˆê•û‚إپAŒم‚إ‰ًگà‚µ‚ـ‚·‚ھ•}—{‚ة“ü‚ء‚ؤ‚¢‚é•û‚ة‚حٹ”ژ®‚إ—ک‰v‚ً“¾‚ؤ‚à•}—{‚©‚çٹO‚ê‚ب‚‚ؤ‚àچد‚فپAˆê—¥20.315%‚ج‰غگإ‚ج‚½‚ك‹‹—^ڈٹ“¾‚ج‚و‚¤‚ةڈٹ“¾‚ھڈم‚ھ‚é‚ظ‚اگإ—¦‚ھڈم‚ھ‚ء‚ؤ‚µ‚ـ‚¤—فگi‰غگإ‚ھ“K—p‚³‚ê‚邱‚ئ‚ح‚ب‚پAگإ•‰’S‚ھ—}‚¦‚ç‚ê‚ـ‚·پB

ٹ”ژ®‰ïژذ‚ة‚ئ‚ء‚ؤپAٹ”ژ®‚ً•غ—L‚µ‚ؤ‚¢‚éٹ”ژه‚ح‰ïژذ‚جژ‚؟ژه‚إ‚·پB

‰ïژذ‚ج—ک‰v‚ح‘S‚ؤٹ”ژه‚ة‹A‘®‚µ‚ـ‚·پB—ک‰v‚ً‘S‚ؤ•ھ”z‚µ‚ؤ‚µ‚ـ‚¤‚ئپA‰ïژذ‚ھگشژڑ‚ة‚ب‚ء‚½‚ئ‚«‚ب‚ا“|ژY‚µ‚ؤ‚µ‚ـ‚¤‰آ”\گ«‚ھ‚ ‚邽‚كپA—ک‰vˆê•”‚ً‰ïژذ‚جژ‚؟ژه‚إ‚ ‚éٹ”ژه‚ةٹزŒ³‚µ‚ـ‚·پB‚±‚ê‚ً”z“–‹à‚ئ‚¢‚¢‚ـ‚·پB

”z“–‹à‚حپAٹ”ژ®‚ة“ٹژ‘‚µ‚ؤ‚¢‚é‚ئپA”N‚ة1پA2‰ٌژَ‚¯ژو‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB‰ïژذ‚ھ—ک‰v‚ًڈo‚µ‚ؤ‚¢‚ب‚¢‚ئ‚«‚حپA”z“–‹à‚ھڈo‚ب‚¢‚±‚ئ‚à‚ ‚è‚ـ‚·پB

‚±‚ج”z“–‹à‚ة‘خ‚µ‚ؤ‚àپA20.315%‰غگإ‚³‚ê‚ـ‚·پB”z“–‹à‚حژَ‚¯ژو‚èژ‚ةگإ‹à‚ھˆّ‚©‚ê‚錹گٍ’¥ژû‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB”z“–‹à‚جژَ‚¯ژو‚è•û‚حپAٹ”ژه–¼•ë‚ًٹا—‚·‚éگM‘ُ‹âچs‚©‚çپA—X•ضˆ×‘ض‚إژَ‚¯ژو‚é‚©پA‹âچsگU‚èچ‚فپAڈطŒ”Œûچہ‚إژَ‚¯ژو‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

”z“–‹à‚ةٹض‚µ‚ؤ‚حپA‚ا‚ê‚ً‘I‘ً‚µ‚ؤ‚àگإ‹à‚ھŒ¹گٍ’¥ژû‚³‚ê‚ؤ‚¢‚ـ‚·پB”z“–‹à‚حپAٹ”ژ®ڈ÷“n‰v‚ئˆظ‚ب‚è‘چچ‡‰غگإ‚ً‘I‘ً‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

پƒڈطŒ”گإگ§پ„

| —ک‰v | گإ—¦ | Œ¹گٍ’¥ژû | ‰غگإ•ûژ® |

|---|---|---|---|

| ٹ”ژ®ڈ÷“n‰v | 20.315% | “ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚èŒûچہ‚ً‘I‘ً‚·‚é‚ئگإ‹à‚ھˆّ‚©‚ê‚é | •ھ—£‰غگإ |

| ”z“–‹à | 20.315% (‘چچ‡‰غگإ‚ً‘I‘ً‚·‚é‚ئڈٹ“¾‹àٹz‚ة‰‚¶‚½گإ—¦) |

•K‚¸ˆّ‚©‚ê‚é | •ھ—£‰غگإ ‘چچ‡‰غگإ |

ٹ”ژ®ڈ÷“n‰v‚جŒûچہ‚جژي—ق‚ة‚و‚éگ\چگ•û–@‚جˆل‚¢

ڈٹ“¾‚ً“¾‚½‚ç•K‚¸گ\چگ‚ً‚µ‚ؤپAگإ‹à‚ً”[‚ك‚ب‚¯‚ê‚خ‚¢‚¯‚ـ‚¹‚ٌ‚ھپAژں‚ةٹY“–‚·‚éڈêچ‡‚حپAگ\چگ‹`–±‚ھ‚ ‚è‚ـ‚¹‚ٌپB

پƒگ\چگ‹`–±‚ھ‚ب‚¢ڈêچ‡پ„

1پD1ƒJڈٹ‚©‚ç‚ج‹‹—^ڈٹ“¾‚إپA”N––’²گ®‚ًژَ‚¯‚ؤ‚¢‚ؤپA‹‹—^ڈٹ“¾پE‘قگEڈٹ“¾ˆبٹO‚جڈٹ“¾‚ھچ‡Œv20–œ‰~ˆب‰؛‚ج•û

2پD2ƒJڈٹˆبڈم‚©‚ç‹‹—^ڈٹ“¾‚ھ‚ ‚èپA”N––’²گ®‚µ‚ب‚©‚ء‚½‹‹—^‚ئ‹‹—^ڈٹ“¾پE‘قگEڈٹ“¾ˆبٹO‚جڈٹ“¾‚ھچ‡Œv20–œ‰~ˆب‰؛‚ج•û

‚½‚¾‚µپA‹‹—^ڈٹ“¾‚ھ2,000–œ‰~ˆبڈم‚ج•ûپAˆم—أ”ïچTڈœ‚ًژَ‚¯‚é•û‚ب‚ا‚»‚à‚»‚àٹm’èگ\چگ‚ھ•K—v‚ب•û‚حپAگ\چگ•s—v‚ئ‚ب‚è‚ـ‚¹‚ٌپB‚ـ‚½پA‹‹—^ڈٹ“¾ژز‚إ‚ح‚ب‚¢پAژ©‰c‹ئژزپAƒtƒٹپ[ƒ‰ƒ“ƒXپA•s“®ژYڈٹ“¾ژز‚ب‚ا‚àگ\چگ‚ھ•K—v‚ئ‚ب‚è‚ـ‚·پB

‚آ‚ـ‚èپAٹ”ژ®—ک‰v‚ھ20–œ‰~ˆب‰؛‚ج‹‹—^ڈٹ“¾ژز‚إ‚ ‚ê‚خگ\چگ•s—v‚ئ‚ب‚è‚ـ‚·پB

‚½‚¾پAڈم‹L‹K’è‚حڈٹ“¾گإ‚ھ‘خڈغ‚إپAڈZ–¯گإ‚ح1‰~‚إ‚à—ک‰v‚ھڈo‚ê‚خگ\چگ‚ھ•K—v‚ئ‚ب‚è‚ـ‚·پB

‚µ‚©‚µ‚ب‚ھ‚çپA‹‹—^ڈٹ“¾‚ج•û‚حپA”N––’²گ®‚إگ\چگ‚إ‚«‚ب‚¢پAˆم—أ”ïچTڈœ“™‚ًگ\چگ‚·‚éڈêچ‡‚ًڈœ‚«پAٹm’èگ\چگ‚ً‚µ‚ب‚¢•û‚ھ‘½‚¢‚إ‚µ‚ه‚¤پB‚»‚±‚إپAٹ”ژ®‚ج—ک‰v‚إ‚جڈٹ“¾‚ب‚çٹm’èگ\چگ•s—v‚ة‚ب‚éŒûچہ‚ھ‚ ‚è‚ـ‚·پB

ڈطŒ”‰ïژذ‚إٹJگف‚إ‚«‚éŒûچہ‚ة‚ح‘ه‚«‚•ھ‚¯‚ؤپAپu“ء’èŒûچہپiŒ¹گٍ’¥ژû‚ ‚èپjپvپu“ء’èŒûچہپiŒ¹گٍ’¥ژû‚ب‚µپjپvپuˆê”تŒûچہپv‚ج3ژي—قپA‚³‚ç‚ة—ک‰v‚ھ”ٌ‰غگإ‚ئ‚ب‚éNISAŒûچہ‚ھ‚ ‚è‚ـ‚·پB

“ء’èŒûچہ‚حپAڈطŒ”‰ïژذ‚ھژوˆّ‚ة‚©‚©‚锄”ƒ‰؟ٹi‚⑹‰v‚ًŒvژZ‚µ‚ؤ‚‚ê‚éŒûچہ‚إ‚·پB“ء’èŒûچہ‚ج’†‚إ‚àپAگإ‹àژ©“®“I‚ةڈطŒ”‰ïژذ‚ھ’¥ژû‚·‚éپuŒ¹گٍ’¥ژû‚ ‚èپv‚ئژ©•ھ‚إڈطŒ”‰ïژذ‚©‚ç”چs‚³‚ê‚é•ٌچگڈ‘‚ًژg‚ء‚ؤٹm’èگ\چگ‚µ‚ؤژ©•ھ‚إگإ‹à‚ً”[‚ك‚éپuŒ¹گٍ’¥ژû‚ب‚µپv‚إ•ھ‚©‚ê‚ـ‚·پB

پZ“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚è

—ک‰v‚©‚çژ©“®“I‚ة20.315%‚جژx•¥‚¤‚ׂ«گإ‹à•ھ‚ًچ·‚µˆّ‚«پAگإ‹à‚ًڈطŒ”‰ïژذ‚ھ‘م‚ي‚è‚ةژx•¥‚¢پA‚»‚جژc‚è‚ج—ک‰v‚ًژَژو‚è‚ـ‚·پB‚»‚جŒ‹‰تپAٹm’èگ\چگ‚ح•s—v‚ئ‚ب‚èپAگإ‹à‚ً‰ü‚ك‚ؤژx•¥‚¤•K—v‚à‚ ‚è‚ـ‚¹‚ٌپB

‚ب‚¨پAŒ¹گٍ’¥ژû‚ ‚è‚ً‘I‚ٌ‚إ‚àپA“ء’èŒûچہژوˆّ•ٌچگڈ‘‚ً—p‚¢‚ؤٹm’èگ\چگ‚·‚邱‚ئ‚à‚إ‚«‚ـ‚·پB

پZ“ء’èŒûچہŒ¹گٍ’¥ژû‚ب‚µ

“ء’èŒûچہ‚ة‚و‚èپAژوˆّ‚ة‚و‚é—ک‰v‹àٹz‚ھŒvژZ‚³‚ꂽژوˆّ•ٌچگڈ‘‚ھŒً•t‚³‚êپA‚»‚ج•ٌچگڈ‘‚ً‚à‚ئ‚ة—‚”N‚ج2Œژ15“ْ~3Œژ15“ْ‚جٹْٹش’†‚ةٹm’èگ\چگ‚µ‚ؤگإ‹à‚ً”[‚ك‚ـ‚·پBŒ¹گٍ’¥ژû‚ ‚è‚ج‚و‚¤‚ةپAژوˆّ‚²‚ئ‚ةگإ‹à‚حˆّ‚©‚ê‚ـ‚¹‚ٌپB

‚½‚¾‚µپAگو‚ةڈq‚ׂ½‚و‚¤‚ةپA‚±‚ج‚ئ‚«‚جٹ”ژ®—ک‰v‚ھ20–œ‰~ˆب‰؛‚جڈêچ‡پAٹm’èگ\چگ‚ھ•s—v‚ب‹‹—^ڈٹ“¾ژز‚ب‚çپAٹm’èگ\چگ‚ح•s—v‚ئ‚ب‚è‚ـ‚·پB‚½‚¾‚µپAڈZ–¯گإ‚حپA—ک‰v‚ب‚ç20–œ‰~ˆب‰؛‚إ‚àگ\چگ‚ھ•K—v‚إ‚·پB

پZNISAŒûچہ

Œ»چفNISAŒûچہ‚ة‚حپAپiˆê”تپjNISAپE‚آ‚ف‚½‚ؤNISAپEƒWƒ…ƒjƒANISA‚ج3ژي—ق‚ھ‚ ‚è‚ـ‚·پBپiˆê”تپjNISA‚ئ‚آ‚ف‚½‚ؤNISA‚حŒûچہٹJگفژز‚ھ20چخˆبڈم‚إپAƒWƒ…ƒjƒANISA‚ح19چخ‚ـ‚إ‚ج‚±‚ا‚à‚ھŒûچہٹJگفژز‚إˆّ‚«ڈo‚µگ§Œہ‚ھ‚ ‚é‚ج‚ھ“ء’¥‚إ‚·پB

‚ا‚جŒûچہ‚àپAٹ”ژ®ژوˆّ‚إ“¾‚ç‚ê‚é—ک‰v‚ح‚ب‚©‚ء‚½‚à‚ج‚ئ‚µ‚ؤˆµ‚ي‚êپAگإ‹à‚ھ‚©‚©‚è‚ـ‚¹‚ٌپB”z“–‹à‚à”ٌ‰غگإ‚إژَ‚¯ژو‚邽‚ك‚ة‚حپA”z“–‹à‚ًڈطŒ”Œûچہ‚إژَ‚¯ژو‚é•K—v‚ھ‚ ‚è‚ـ‚·پiٹ”ژ®”ن—ل”z•ھ•ûژ®پjپB

پiˆê”تپjNISA‚ئ‚آ‚ف‚½‚ؤNISA‚ح“¯ژ‚ةٹJگف‚·‚邱‚ئ‚ھ‚إ‚«‚¸پA‚ا‚؟‚ç‚©ˆê•û‚ً‘I‚خ‚ب‚‚ؤ‚ح‚ب‚è‚ـ‚¹‚ٌپBٹ”ژ®“ٹژ‘‚إ‘ه‚«‚ب‹àٹz‚إ“ٹژ‘‚·‚é‚ب‚çپiˆê”تپjNISAپAڈ¬ٹz‚إ’·ٹْ‚ة‹à—Z’،ژw’è‚ج“ٹژ‘گM‘ُ‚ة“ٹژ‘‚·‚é‚ب‚ç‚آ‚ف‚½‚ؤNISA‚ھچإ“K‚إ‚·پB

پƒNISAپ„

| ڈطŒ”‰ïژذ | ˆê”تNISA | ‚آ‚ف‚½‚ؤNISA | ƒWƒ…ƒjƒANISA |

|---|---|---|---|

| ”Nٹش“ٹژ‘Œہ“xٹz | 120–œ‰~ | 40–œ‰~ | 80–œ‰~ |

| ‰^—pٹْٹش | چإ’·5”Nٹش | چإ’·12”Nٹش | چإ’·5”Nٹش |

| “ٹژ‘‰آ”\ڈ¤•i | ٹ”ژ®پAETFپAREITپA“ٹژ‘گM‘ُ“™ | ‹à—Z’،ژw’è‚ج“ٹژ‘گM‘ُ | ٹ”ژ®پAETFپAREITپA“ٹژ‘گM‘ُ“™ |

| ژ‘‹à‚جˆّڈo‚µگ§Œہ | ‚ب‚µ | ‚ب‚µ | ‚ ‚è |

| ”ٌ‰غگإ‘خڈغ | ”„‹p‰vپA”z“–‹àپA•ھ”z‹à | ”„‹p‰vپA•ھ”z‹à | ”„‹p‰vپA”z“–‹àپA•ھ”z‹à |

| “ٹژ‘‰آ”\ٹْٹش | 2023”N‚ـ‚إ | 2037”N‚ـ‚إ | 2023”N‚ـ‚إ |

‚ب‚¨پAپiˆê”تپjNISA‚ج“ٹژ‘‰آ”\ٹْŒہ‚ح2023”N‚ـ‚إ‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·‚ھپAپiˆê”تپjNISA‚ة•دچX‚ً‰ء‚¦‚ؤپAپuگVNISAگ§“xپv‚ً‚آ‚‚é—\’è‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پBگVNISA‚حپA“ٹژ‘‰آ”\ٹْٹش‚ً2028”N‚ـ‚إ‚ئ‚µپAŒ»چs‚ھ120–œ‰~‚ج“ٹژ‘کg‚¾‚ء‚½‚ج‚ة‘خ‚µپAƒٹƒXƒN‚ج’ل‚¢“ٹژ‘گM‘ُ‚ةŒہ’肵‚½گد—§‚ً‚µ‚½گlپi”N20–œ‰~‚ـ‚إپj‚¾‚¯‚ھŒ»چs‚جٹ”ژ®‚âŒہ’肳‚ê‚ؤ‚¢‚ب‚¢“ٹژ‘گM‘ُ‚ب‚ا‚ة”N102–œ‰~‚ـ‚إ“ٹژ‘‚إ‚«‚éگ§“x‚ة‚ب‚é‚و‚¤‚إ‚·پB

‚آ‚ف‚½‚ؤNISA‚ئŒ»چsپiˆê”تپjNISA‚جƒnƒCƒuƒٹƒbƒh‚ج‚و‚¤‚بگ§“x‚ة‚ب‚é—\’è‚إ‚·پBˆê•ûپAƒWƒ…ƒjƒANISA‚ح‚±‚ج‚ـ‚ـ2023”N‚إڈI—¹—\’è‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB‚½‚¾پAڈI—¹Œم‚حˆّ‚«ڈo‚µ‰آ”\‚ة‚ب‚é—\’è‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

پZˆê”تŒûچہ

ˆê”تŒûچہ‚حپA“ء’èŒûچہ‚ج‚و‚¤‚ة”Nٹشژوˆّ•ٌچگڈ‘‚حŒً•t‚³‚ê‚ـ‚¹‚ٌپBژ©•ھژ©گg‚إ”„”ƒ‘¹‰v‚ًŒvژZ‚µپAٹm’èگ\چگ‚ً‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·پB‚½‚¾پAڈطŒ”‰ïژذ‚جŒûچہٹا—“™‚إ”„”ƒژوˆّ‹Lک^‚⑹‰v‚حŒ©‚邱‚ئ‚ح‚إ‚«‚ـ‚·‚ھپAŒvژZ‚·‚éژ––±•‰’S‚ھ‚ ‚邽‚كپA‚¨‚·‚·‚ك‚إ‚«‚ـ‚¹‚ٌپBٹm’èگ\چگ‚·‚é‚ب‚çپA“ء’èŒûچہ‚جŒ¹گٍ’¥ژû‚ب‚µ‚ً‘I‚ر‚ـ‚µ‚ه‚¤پB

‚ب‚¨پAˆê”تŒûچہ‚إٹ”ژ®‚ً•غ—L‚·‚é‚ج‚حپAٹCٹO“]‹خ“™‚إٹCٹO‚ة‹ڈڈZ‚·‚é‚ئ‚«‚â–@گl–¼‹`پAŒآگlژ–‹ئژه‚ج‰®چ†–¼‹`‚إŒûچہٹJگف‚·‚é‚ئ‚«‚ب‚ا‚ھ“–‚ؤ‚ح‚ـ‚è‚ـ‚·پB—¼ژز‚حپA“ء’èŒûچہ‚إ‚جژوˆّ‚ھ‚إ‚«‚ب‚¢‚½‚ك‚إ‚·پB

4‚آ‚جŒûچہ‚ً—‰ً‚µ‚½‚çپA“ء’èŒûچہ‚جŒ¹گٍ’¥ژû‚ ‚è‚إٹm’èگ\چگ•s—v‚ھˆê”ش—ا‚¢‚ج‚إ‚ح‚ئژv‚¤‚إ‚µ‚ه‚¤پB‚µ‚©‚µپAژں‚ةڈذ‰î‚·‚éٹm’èگ\چگ‚ً‚·‚邱‚ئ‚إƒپƒٹƒbƒg‚ھ‚ ‚éڈêچ‡‚حپAٹm’èگ\چگ‚·‚é‚ج‚ھ‚¨‚·‚·‚ك‚إ‚·پB

ٹm’èگ\چگ‚·‚é‚ئپA“¾‚·‚é3‚آ‚جژ–—ل

“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚è‚إ‚à“ء’èŒûچہŒ¹گٍ’¥ژû‚ب‚µ‚إ‚àپA”Nٹشژوˆّ•ٌچگڈ‘‚ًژg‚ء‚ؤٹm’èگ\چگ‚ً‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB”Nٹشژوˆّ•ٌچگڈ‘‚حپA1Œژ‚²‚ëڈطŒ”‰ïژذ‚©‚ç—X‘—‚³‚ê‚é‚©پAƒzپ[ƒ€ƒyپ[ƒW‚©‚çˆَچü‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

پu“ء’èŒûچہŒ¹گٍ’¥ژû‚ب‚µپv‚ح“–‘Rٹm’èگ\چگ‚ھ•K—v‚ئ‚ب‚è‚ـ‚·‚ھپA“ء’èŒûچہŒ¹گٍ’¥ژû‚ب‚µ‚إ—ک‰v‚ھ20–œ‰~ˆب‰؛‚جڈêچ‡‚إٹm’èگ\چگ•s—v‚ج•û‚âپu“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚èپv‚إٹm’èگ\چگ•s—v‚ج•û‚إ‚àپAٹm’èگ\چگ‚ً‚·‚邱‚ئ‚إپA“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚èŒûچہ‚إژx•¥‚ء‚½گإ‹à‚ھٹز•t‚³‚ꂽ‚èپA—‚”N—ک‰v‚ھڈo‚½‚ئ‚«‚ة‚©‚©‚éگإ‹à‚ھ–ئڈœ‚ـ‚½‚حٹز•t‚³‚ê‚éƒپƒٹƒbƒg‚ًژَ‚¯‚ç‚ê‚éڈêچ‡‚ھ‚ ‚è‚ـ‚·پB

پƒٹm’èگ\چگ‚ة‚و‚éƒپƒٹƒbƒg‚ھژَ‚¯‚ç‚ê‚é‚ئ‚«پ„

| 1پD‘¼ڈطŒ”Œûچہ‚إ‘¹ژ¸ | 2پD‘ه‚«‚ب‘¹ژ¸ | 3پD”z“–ڈٹ“¾چTڈœ | |

|---|---|---|---|

| “ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚è | گإ‹àٹز•t | —‚”N‚©‚ç3”NٹشŒJ‰z | ‰غگإڈٹ“¾900–œ‰~ˆب‰؛‚ب‚çƒپƒٹƒbƒg‚ ‚èپiŒآ•ت”»’f•K—vپj |

| “ء’èŒûچہŒ¹گٍ’¥ژû‚ب‚µ | ‘ٹژE‚µ‚ؤ20–œ‰~ˆبڈم‚ب‚çٹm’èگ\چگ پiڈZ–¯گإ‚ح•K‚¸•K—vپj |

—‚”N‚©‚ç3”NٹشŒJ‰z | Œ¹گٍ’¥ژû‚ب‚µ‚إ‚à”z“–‹à‚حژ©“®“I‚ةŒ¹گٍ’¥ژû‚³‚ê‚é ‰غگإڈٹ“¾900–œ‰~ˆب‰؛‚ب‚çƒپƒٹƒbƒg‚ ‚èپiŒآ•ت”»’f•K—vپj |

1.‘¼‚جڈطŒ”Œûچہ‚ئ‘¹‰v’تژZ‚µ‚½‚¢‚ئ‚«

—ل‚¦‚خپAAڈطŒ”‚إ‚ح”„”ƒ—ک‰v‚ھ100–œ‰~‚إپABڈطŒ”‚إ‚ح”„”ƒ‘¹ژ¸‚ھ50–œ‰~ڈo‚ؤ‚¢‚é‚ئ‚µ‚ـ‚·پB

Œ¹گٍ’¥ژû‚ ‚è‚ب‚çپAAڈطŒ”‚إگإ‹à203,150‰~ˆّ‚©‚êپABڈطŒ”‚إ‚حگإ‹à‚ح0‰~‚ئ‚ب‚è‚ـ‚·پB

‚µ‚©‚µپAژہژ؟‚حBڈطŒ”‚ج‘¹ژ¸‚ئ‘ٹژE‚·‚é‚ئ—ک‰v‚ح50–œ‰~‚إ101,575‰~‚ئ‚ب‚è‚ـ‚·پBٹm’èگ\چگ‚ً‚·‚é‚ئپAAڈطŒ”‚ج—ک‰v‚ئBڈطŒ”‚ج‘¹ژ¸‚ً‘ٹژE‚µ‚ؤپAگإ‹à‚ًŒ¸‚ç‚·‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB

‚½‚¾پA“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚è‚إ‚àپAگو‚ةAڈطŒ”‚إگإ‹à203,150‰~ˆّ‚©‚ê‚ؤ‚µ‚ـ‚¢‚ـ‚·‚ھپAٹm’èگ\چگ‚·‚邱‚ئ‚إ•¥‚¢‰ك‚¬‚½101,575‰~‚ًٹز•t‚µ‚ؤ‚à‚炦‚ـ‚·پB

2پDڈ÷“n‘¹ژ¸‚جŒJ‰zچTڈœ

—ل‚¦‚خپA2020”N‚ة1”Nٹش‚جٹ”ژ®”„”ƒ‚إپA100–œ‰~‚ج‘¹ژ¸‚ھڈo‚½‚ئ‚µ‚ـ‚·پB—‚”N2021”N‚ة50–œ‰~‚ج—ک‰vپA2022”N‚ة20–œ‰~‚ج—ک‰vپA2023”N‚ة30–œ‰~‚ج—ک‰v‚ھڈo‚é‚ئپA“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚è‚ب‚ç2021”N‚ة–ٌ10–œ‰~پA2022”N‚ة–ٌ4–œ‰~پA2023”N‚ة–ٌ6–œ‰~‚جگإ‹à‚ھˆّ‚©‚ê‚ـ‚·پB

‚±‚±‚إپA2020”N‚ج100–œ‰~‚ج‘¹ژ¸‚ة‘خ‚µ‚ؤپAپuڈمڈêٹ”ژ®‚ب‚ا‚جڈ÷“n‘¹ژ¸‚ج3”NٹشŒJ‰zچTڈœپv‚ئ‚µ‚ؤٹm’èگ\چگ‚·‚é‚ئپA—‚”Nˆبچ~3”Nٹش‘¹ژ¸‚ًŒJ‚è‰z‚µ‚ؤپA—ک‰v‚ئ‘ٹژE‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

‚µ‚½‚ھ‚ء‚ؤپA—ل‚إ‚¢‚¤‚ئپA2021”N‚ج50–œ‰~‚ج—ک‰vپA2022”N‚ج20–œ‰~‚ج—ک‰vپA2023”N‚ج30–œ‰~‚ج—ک‰v‚حپA2020”N‚ج100–œ‰~‚ج‘¹ژ¸‚ئ‘ٹژE‚³‚êپAگإ‹à‚ح‚©‚©‚è‚ـ‚¹‚ٌپB3”NٹشŒJ‰zچTڈœ‚ً‘I‘ً‚·‚é‚ئپA—‚”N‚©‚ç3”Nٹشٹm’èگ\چگ‚ھ•K—v‚ئ‚ب‚è‚ـ‚·پB“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚è‚ً‘I‘ً‚µ‚ؤ‚¢‚½‚ئ‚µ‚ؤ‚àٹm’èگ\چگ‚ھ•K—v‚ئ‚ب‚邽‚كپA’چˆس‚µ‚ـ‚µ‚ه‚¤پB

3.”z“–چTڈœ

”z“–‹à‚ً•ھ—£‰غگإ‚إ‚ح‚ب‚پA‘چچ‡‰غگإ‚ً‘I‘ً‚·‚邱‚ئ‚إپAپu”z“–چTڈœپv‚ج“K—p‚ًژَ‚¯‚ç‚ê‚ـ‚·پB”z“–‹à‚حپA‰ïژذ‚ج—ک‰v‚©‚ç–@گlگإ‚ً‰غگإŒمپAگإˆّŒم—ک‰v‚ـ‚½‚ح‰ïژذ‚ة‚ ‚éŒJ‰z—ک‰v“™‚©‚ç•ھ”z‚³‚ê‚ـ‚·پB‚آ‚ـ‚èپA•ھ”z‹à‚حٹù‚ةگإ‹à‚ھˆّ‚©‚ꂽŒم‚ج—ک‰v‚©‚炾‚³‚ê‚ؤ‚¢‚é‚ج‚ةپA‚³‚ç‚ةژَ‚¯ژو‚èژ‚ة•ھ—£‰غگإ‚إگإ‹à‚ھˆّ‚©‚ê‚邱‚ئ‚ئ‚ب‚è‚ـ‚·پB‚±‚ê‚ً“ٌڈd‰غگإ‚ئ‚¢‚¢‚ـ‚·‚ھپA‚±‚ج“ٌڈd‰غگإ‚ً’²گ®‚·‚邽‚ك‚ةپAٹ”ژ®ژوˆّ‚ج—ک‰v‚إ‚à”z“–‹à‚ج‚فپu”z“–چTڈœپv‚ج“K—p‚ًژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

”z“–چTڈœ‚ًژَ‚¯‚邽‚ك‚ة‚حپAٹm’èگ\چگ‚ة‚و‚è‘چچ‡‰غگإ‚ًگ\چگ‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·پB”z“–چTڈœ‚حپA‘چچ‡‰غگإ‚إ‚ ‚é‹‹—^ڈٹ“¾‚â•s“®ژYڈٹ“¾“™‚جڈٹ“¾‚©‚çˆê’è‚ج‹àٹz‚ًچTڈœپiچ·‚µˆّ‚پj‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB

پZ”z“–‹à‚ًٹـ‚ق‰غگإڈٹ“¾‹àٹz‚ھ1,000–œ‰~ˆب‰؛‚ج‚ئ‚«

ڈٹ“¾گإ”z“–چTڈœگإ—¦10پ“پAڈZ–¯گإ”z“–چTڈœ—¦2.8%

پZ”z“–‹à‚ًٹـ‚ق‰غگإڈٹ“¾‹àٹz‚ھ1,000–œ‰~’´‚ج‚ئ‚«

’´‚¦‚½•”•ھ‚ج”z“–ڈٹ“¾‚ة‘خ‚·‚éڈٹ“¾گإ”z“–چTڈœگإ—¦5پ“پAڈZ–¯گإ”z“–چTڈœ—¦1.4%

‘چچ‡‰غگإ‚³‚ê‚éڈٹ“¾‚ح—فگi‰غگإ‚إ‚·پB”z“–‹à‚ً•ھ—£‰غگإ‚إ‰غگإ‚³‚ê‚é‚ئˆê—¥20.315%‚ب‚ج‚إپA”z“–ڈٹ“¾‚ًٹـ‚كڈٹ“¾‚ة‰‚¶‚½گإ—¦‚ھ‚±‚ج20.315%ˆب‰؛‚إ‚ ‚ê‚خپA”z“–چTڈœ‚ج“K—p‚ًژَ‚¯‚ç‚ê‚é‘چچ‡‰غگإ‚ً‘I‘ً‚µ‚½•û‚ھ—ا‚¢‚±‚ئ‚ة‚ب‚è‚ـ‚·پB‚±‚ج‚½‚كپA‚¨‚¨‚ق‚ث‰غگإ‘چڈٹ“¾‹àٹz‚ھ900–œ‰~ˆب‰؛‚جڈêچ‡‚ةپA‚±‚ج”z“–چTڈœ‚ج“K—p‚ًژَ‚¯‚é‚ئپAگإ•‰’S‚ھŒyŒ¸‚إ‚«‚é‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB

‚±‚ج‚و‚¤‚ةپAڈم‹L‚ج‚و‚¤‚بژ–—ل‚ً“K—p‚³‚¹‚½‚¢ڈêچ‡‚ةپAگإ•‰’S‚ًŒy‚‚·‚邽‚كٹm’èگ\چگ‚ً‚µ‚ـ‚·پB‚ب‚¨پANISAŒûچہ‚إ‚ح‘¹‰v‚ھگ¶‚¶‚ب‚¢‚à‚ج‚ئˆµ‚ي‚ê‚邽‚كپA‘¹ژ¸‚ھڈo‚ؤ‚à“¯‚¶ڈطŒ”‰ïژذ‚ج‰غگإŒûچہ‚ـ‚½‚ح‘¼‚جڈطŒ”Œûچہ‚ئ‚ج‘¹‰v’تژZپA‘¹ژ¸‚ًŒJ‰zچTڈœ‚·‚邱‚ئ‚ح‚إ‚«‚ـ‚¹‚ٌپB

پy’چˆسپIپzٹm’èگ\چگ‚ً‚·‚é‚ئپAŒم‚إچ¢‚éگl‚ح‚±‚ٌ‚بگl

ٹ”ژ®—ک‰v‚ًٹm’èگ\چگ‚µ‚½‚èپAڈم‹L‚ج‚و‚¤‚بگإ•‰’S‚ًŒ¸‚ç‚·ƒپƒٹƒbƒg‚ًژَ‚¯‚邽‚ك‚ةٹm’èگ\چگ‚ً‚µ‚½‚è‚·‚邱‚ئ‚إپAŒم‚إ•›چى—p‚ًژَ‚¯‚ؤ‚µ‚ـ‚¤ڈêچ‡‚ھ‚ ‚è‚ـ‚·پB

ژه‚ةپA‹‹—^ڈٹ“¾ژز‚إٹ”ژ®”„”ƒ‚ة‚آ‚¢‚ؤ‰ïژذ‚ة’m‚ç‚ꂽ‚‚ب‚¢•ûپA•}—{‚ة“ü‚ç‚ê‚ؤ‚¢‚é•ûپAژ©‰c‹ئپEƒtƒٹپ[ƒ‰ƒ“ƒXپE–³گE‚ب‚ا‚إڈٹ“¾‚ھ’ل‚Œ’چN•غŒ¯—؟‚ھ’ل‚¢•û‚ح’چˆس‚ھ•K—v‚إ‚·پB

‚ـ‚¸پA‹‹—^ڈٹ“¾ژز‚إٹ”ژ®”„”ƒ‚ة‚آ‚¢‚ؤ‰ïژذ‚ة’m‚ç‚ꂽ‚‚ب‚¢•û‚إ‚·‚ھپA‹‹—^ڈٹ“¾ژز‚ھٹm’èگ\چگ‚·‚é‚ئپA6Œژ‚ة‰ïژذ‚©‚çŒً•t‚³‚ê‚éڈZ–¯گإŒˆ’è’ت’mڈ‘‚ةٹ”ژ®“™‚جڈ÷“n‚ج—“‚ةڈZ–¯گإ‹àٹz‚ج‹Lچع‚ھ‚³‚ê‚ـ‚·پB

ٹm’èگ\چگژ‚ة‰ïژذ‚ً’ت‚µ‚ؤژx•¥‚¤پu“ء•ت’¥ژûپv‚إ‚ح‚بپu•پ’ت’¥ژûپv‚ً‘I‚ׂخ•ت‚إژx•¥‚¤‚±‚ئ‚ح‚إ‚«‚ـ‚·‚ھپA•پ’ت’¥ژû‚ً‘I‚ٌ‚إ‚àپA‚ئ‚«‚ة‚ح“ء•ت’¥ژû‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¤‚±‚ئ‚ھ‚ ‚è‚ـ‚·پB“ء‚ةپA•›‹ئ‚ً‹ضژ~‚ئ‚µ‚ؤ‚¢‚é‰ïژذ‚ة‹خ‚ك‚ؤ‚¢‚é•û‚âٹ”ژ®”„”ƒ‚ة‚آ‚¢‚ؤ‰ïژذ‚ة’m‚ç‚ꂽ‚‚ب‚¢‚ئژv‚ي‚ê‚é•û‚حپA“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚è‚ة‚µ‚ؤ‚¨‚¢‚½•û‚ھ—ا‚¢‚إ‚µ‚ه‚¤پB

ژں‚ةپA•}—{‚ة“ü‚ء‚ؤ‚¢‚éژه•wپi•vپj‚ج•û‚ة‚آ‚¢‚ؤ‚إ‚·پBٹm’èگ\چگ‚·‚邱‚ئ‚إ•}—{‚©‚çٹO‚ê‚éڈêچ‡‚ھ‚ ‚è‚ـ‚·پB

•}—{‚ة‚حپAگإ–@ڈم‚ج•}—{‚ئژذ‰ï•غŒ¯ڈم‚ج•}—{‚ھ‚ ‚èپAگإ–@ڈم‚ج•}—{‚ة‚ب‚ء‚ؤ‚¢‚é‚ئگإ•‰’Sژز‚إ‚ ‚é•}—{ژز‚جگإ‹à‚ھŒyŒ¸‚³‚ê‚ؤ‚¨‚èپAژذ‰ï•غŒ¯ڈم‚ج•}—{‚ة‚ب‚ء‚ؤ‚¢‚é‚ئپAŒ’چN•غŒ¯—؟‚ئچ‘–¯”N‹à•غŒ¯—؟پi”z‹ôژز‚ج”ي•}—{ژز‚ج‚فپj‚حژx•¥‚ي‚ب‚‚ؤچد‚ف‚ـ‚·پB

گإ–@ڈم‚ج•}—{‚حپAچ‡Œvڈٹ“¾‹àٹz‚ھ48–œ‰~ˆب‰؛‚ج•ûپiƒpپ[ƒg‚ب‚ا‚ج‹‹—^ڈٹ“¾ژز‚ح103–œ‰~ˆب‰؛پj‚ھ•}—{‚ة“ü‚邱‚ئ‚ھ‚إ‚«پA•}—{ژز‚ح”z‹ôژزچTڈœ‚ج“K—p‚ًژَ‚¯‚邱‚ئ‚ھ‚إ‚«گإ•‰’S‚ھŒyŒ¸‚³‚ê‚ـ‚·پBپiچ‡Œvڈٹ“¾‚ھ1,000–œ’´‚جڈêچ‡”z‹ôژزچTڈœ‚ج“K—p‚ًژَ‚¯‚邱‚ئ‚ح‚إ‚«‚ـ‚¹‚ٌپj

ˆê•ûپAژذ‰ï•غŒ¯ڈم‚ج•}—{‚ئ‚حپA”Nٹشژû“ü130–œ‰~ˆب‰؛‚ج•û‚إ‰ïژذˆُپEŒِ–±ˆُ‚ج”z‹ôژز‚جچ‘–¯”N‹à•غŒ¯‚ئŒ’چN•غŒ¯‚ج•}—{‚ة“ü‚ء‚ؤ‚¢‚邱‚ئ‚إ‚·پBژذ‰ï•غŒ¯ڈم‚ج•}—{‚ة“ü‚ء‚ؤ‚¢‚éڈêچ‡پAژه•wپi•vپj‚ج•û‚حژ©•ھ‚إچ‘–¯”N‹à•غŒ¯—؟‚ئŒ’چN•غŒ¯—؟‚ًژx•¥‚¤•K—v‚ھ‚ ‚è‚ـ‚¹‚ٌپB

‚à‚µپA•}—{‚©‚çٹO‚ê‚ؤژ©•ھ‚إژx•¥‚¤ڈêچ‡پAچ‘–¯”N‹à•غŒ¯—؟‚حŒژ16,410‰~پi”Nٹش196,920‰~پjپAŒ’چN•غŒ¯—؟‚ح•ٌڈVŒژٹz11–œ‰~‚جڈêچ‡10,296‰~پi“Œ‹“sپA”Nٹش123,552‰~پj‚ئ‚ب‚èپiڈZ‚ٌ‚إ‚¢‚éڈêڈٹ‚ئژû“ü‚ة‚و‚ء‚ؤˆظ‚ب‚éپjپA32–œ‰~~‚ج•‰’S‘‚ئ‚ب‚è‚ـ‚·پB

‚±‚ج‚ئ‚«گإگ§ڈمپAژذ‰ï•غŒ¯ڈم‚ج•}—{‚ج“K—p‚ًژَ‚¯‚éچغ‚ةژQچl‚ئ‚³‚ê‚éڈٹ“¾‹àٹz‚ج‚±‚ئ‚ًپuچ‡Œvڈٹ“¾‹àٹzپv‚¢‚¢‚ـ‚·پB“K—p‚ًژَ‚¯‚邽‚ك‚ة‚حپA”z‹ôژزژ©گg‚جچ‡Œvڈٹ“¾‹àٹz‚ھٹ”ژ®—ک‰v‚ب‚ç48–œ‰~ˆب‰؛‚إ‚ ‚é•K—v‚ھ‚ ‚è‚ـ‚·پB‚±‚جچ‡Œvڈٹ“¾‹àٹz‚حپAƒpپ[ƒg‚ب‚ا‚ج‹‹—^ڈٹ“¾‚ب‚ç‹‹—^ڈٹ“¾چTڈœŒم‚ج‹àٹz‚⑼‚ج•s“®ژYڈٹ“¾‚ب‚ا‚ھ‚ ‚ê‚خ‚»‚ê‚ًچ‡‚ي‚¹‚½‹àٹz‚ئ‚ب‚è‚ـ‚·پB—ل‚¦‚خپAٹ”ژ®—ک‰v‚ھ50–œ‰~‚ ‚èٹm’èگ\چگ‚·‚é‚ئپA•}—{‚©‚çٹO‚ê‚ؤ‚µ‚ـ‚¢‚ـ‚·پB

‚½‚¾پA“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚è‚ً‘I‘ً‚·‚é‚ئپA‚ا‚ٌ‚ب‚ةٹ”ژ®‚إ—ک‰v‚ًڈم‚°‚ؤ‚àپA•}—{‚إژZ’肳‚ê‚éچ‡Œvڈٹ“¾‹àٹz‚©‚çڈœ‚©‚ê‚é‚ئ‚³‚ê‚ؤ‚¢‚邽‚كپAٹ”ژ®—ک‰v‚ً——R‚ة•}—{‚©‚çٹO‚ê‚邱‚ئ‚ح‚ ‚è‚ـ‚¹‚ٌپB‚à‚µ•}—{‚ة“ü‚ء‚ؤ‚¢‚éڈêچ‡‚حپAٹm’èگ\چگ‚µ‚½‚±‚ئ‚ة‚و‚èپA•}—{ژز‚جگإ•‰’S‚ھ‘‚¦پAچ‘–¯”N‹à•غŒ¯—؟‚⌒چN•غŒ¯—؟‚جژx•¥‚¢‹`–±‚ھ”گ¶‚·‚é‰آ”\گ«‚ھ‚ ‚邽‚كپA’چˆس‚µ‚ـ‚µ‚ه‚¤پB

—ل‚¦‚خپA3”Nٹش‚جŒJ‰zچTڈœ‚إ‘¹ژ¸‚ًگ\چگ‚µ‚ؤ‚»‚ج”N‚جچ‡Œvڈٹ“¾‹àٹz‚ھ•}—{‚ج”حˆح“à‚¾‚ئ‚µ‚ؤ‚àپA—‚”Nٹm’èگ\چگ‚ج•K—v‚ھ‚ ‚èپA—ک‰vڈo‚ؤ‘¹ژ¸‚ئ‘ٹژE‚ح‚إ‚«‚ـ‚·‚ھپAچ‡Œvڈٹ“¾‹àٹz‚حŒJ‰zچTڈœ‚ج“K—p‚ًژَ‚¯‚é‘O‚ج—ک‰v‚ھژZ’肳‚ê‚ؤ‚µ‚ـ‚¢‚ـ‚·پB

‚ب‚¨پA’n•ûژ©ژ،‘ج‚ة‚و‚ء‚ؤ‚حپA“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚è‚ً‘I‚ٌ‚¾ڈم‚إٹ”ژ®ڈ÷“n‘¹‚جŒJ‰zچTڈœ‚⑹‰v’تژZ‚جٹm’èگ\چگ‚ًڈٹ“¾گإ‚ئڈZ–¯گإ‚إˆظ‚ب‚é‰غگإ•ûژ®‚إگ\چگ‚·‚邱‚ئ‚à‚إ‚«‚ـ‚·پB’تڈي“ء’èŒûچہŒ¹گٍ’¥ژû‚ ‚è‚إٹm’èگ\چگ‚ً‚·‚é‚ئپA•}—{‚³‚ê‚ؤ‚¢‚é•û‚ح•}—{‚©‚çٹO‚êپAژ©‰c‹ئژز‚âڈٹ“¾‚ج‚ب‚¢•û‚حچ‘–¯Œ’چN•غŒ¯—؟‚ھ‘ه•‚ة’lڈم‚ھ‚肵‚ؤ‚µ‚ـ‚¢‚ـ‚·پBڈٹ“¾گإ‚حٹm’èگ\چگ‚µپAڈZ–¯گإ‚ح‚»‚ج‚ـ‚ـٹm’èگ\چگ•s—v‚ة‚·‚邱‚ئ‚إپAڈZ–¯گإ•ھ‚جŒJ‰zچTڈœ‚ة‚و‚éگإ‹àٹز•t‚ح‚ ‚«‚ç‚ك‚邱‚ئ‚ئ‚ب‚è‚ـ‚·‚ھپAڈٹ“¾گإ‚جٹز•t‚ًژَ‚¯‚ؤ‚à•}—{‚©‚çٹO‚ꂽ‚èپAچ‘Œ’چN•غŒ¯—؟‚ج’lڈم‚ھ‚è‚ً–h‚°‚ـ‚·پB

ٹm’èگ\چگ‚ء‚ؤ–ت“|پHٹب’P‚ب•û–@‚ً‚²ڈذ‰î

ٹm’èگ\چگ‚ً‚·‚é‚ب‚çپAژ©‘î‚جƒpƒ\ƒRƒ“‚âƒXƒ}پ[ƒgƒtƒHƒ“‚©‚ç‚إ‚«‚ée-TAX‚ھ‚¨‚·‚·‚ك‚إ‚·پB

ڈ€”ُ

ƒ}ƒCƒiƒ“ƒoپ[ƒJپ[ƒh‚ً“ا‚فژو‚ê‚éICƒٹپ[ƒ_ƒ‰ƒCƒ^‚ـ‚½‚حƒXƒ}پ[ƒgƒtƒHƒ“‚ً—pˆس‚·‚éپB‚ـ‚½‚حپAIDپEƒpƒXƒڈپ[ƒh‚ًگإ–±ڈگ‚إ”چs‚µ‚ؤ‚à‚炤پBچ‘گإ’،ƒzپ[ƒ€ƒyپ[ƒW‚جٹm’èگ\چگƒRپ[ƒiپ[‚إپAƒ}ƒCƒiƒ“ƒoپ[‚ً“ا‚فژو‚èپi‚ـ‚½‚حIDپjپAژ–‘Oڈ€”ُƒ\ƒtƒg‚ًƒ_ƒEƒ“ƒچپ[ƒh‚·‚éپBŒ¹گٍ’¥ژû•[پAڈطŒ”Œûچہ”چs‚ج”Nٹشژوˆّ•ٌچگڈ‘‚ً—pˆس‚µ‚ؤ‚¨‚پB

2.ٹm’èگ\چگچىگ¬ƒRپ[ƒiپ[‚©‚çڈ‡”ش‚ة“ü—ح

Œ¹گٍ’¥ژû•[‚©‚ç‹‹—^ڈٹ“¾‚ج•”•ھ‚ً“ü—ح‚µپA‚»‚ج‘¼‚جڈٹ“¾‚إٹ”ژ®ڈ÷“n‘¹“™‚ً“ü—حپAڈٹ“¾چTڈœ—“‚إ”z“–چTڈœ“™‚ً“ü—ح‚·‚é

3.ƒfپ[ƒ^‘—گM

ƒfپ[ƒ^‘—گMŒمپA–ٌ1ƒ–Œژˆب“à‚ة•¥‚¢‰ك‚¬‚½گإ‹à‚ھ“oک^‚µ‚½‹âچs‚ةٹز•t‚³‚ê‚ـ‚·پB

e-TAX‚ًژg‚¦‚خپAژ©‘î‚ة‚¢‚ب‚ھ‚ç15•ھ’ِ“x‚إژ葱‚«‚إ‚«‚ـ‚·پB

ٹm’èگ\چگ‚إ‚àگإ•‰’S‚ًŒyŒ¸‚إ‚«‚ـ‚·‚ھپANISAŒûچہ‚ب‚çٹm’èگ\چگ‚à•s—v‚إپAگإ‹à‚à‚©‚©‚è‚ـ‚¹‚ٌپB‚ـ‚¸‚حپANISAŒûچہ‚إژوˆّ‚ًچs‚¤‚ئ—ا‚¢‚إ‚µ‚ه‚¤پB

ٹy“VڈطŒ”‚جNISAŒûچہ‚إ‚جٹ”ژوˆّ‚ب‚çژèگ”—؟‚ھ–³—؟‚إ‚¨“¾پI

| ٹy“Vƒ†پ[ƒUپ[ ‚ة‚¨‚·‚·‚ك ٹy“VڈطŒ” |

|---|

| ƒhƒRƒ‚ƒ†پ[ƒUپ[ ‚ة‚¨‚·‚·‚ك ƒ}ƒlƒbƒNƒXڈطŒ” |

|

ڈ¼ˆنڈطŒ” |

|

SBIڈطŒ” |

| چ‘“àٹ”پ¦1 | 1ٹ”‚إ‚جژوˆّ پiچ‘“àٹ”پj |

1ٹ”ژوˆّژèگ”—؟ | ƒLƒƒƒ“ƒyپ[ƒ“ڈî•ٌ | ƒ|ƒCƒ“ƒg“ٹژ‘ | ƒ|ƒCƒ“ƒgٹزŒ³—¦ | “ٹژ‘گM‘ُپ¦1 | •ؤچ‘ٹ”پ¦1 | ‚آ‚ف‚½‚ؤ “ٹژ‘کgپ¦1 |

ڈعچ× | |

|---|---|---|---|---|---|---|---|---|---|---|

| ƒNƒŒƒJگد—§ | “ٹگM•غ—L | |||||||||

3,836–ء•؟ |

–³—؟ |

ٹy“Vƒ|ƒCƒ“ƒg |

|

|||||||

4,030–ء•؟ |

–³—؟ پ¦2 |

dƒ|ƒCƒ“ƒg |

|

|||||||

4,030–ء•؟ |

- | - | ڈ¼ˆنڈطŒ”ƒ|ƒCƒ“ƒg dƒ|ƒCƒ“ƒg“™‚ةŒًٹ·‰آ |

|

||||||

4,030–ء•؟ |

–³—؟ |

Tƒ|ƒCƒ“ƒg Pontaƒ|ƒCƒ“ƒg Vƒ|ƒCƒ“ƒg |

|

|||||||

ٹy“VڈطŒ”‚حپANISAŒûچہ‚إٹ”ژ®ژوˆّ‚ة‚©‚©‚éژوˆّژèگ”—؟‚ھ‰i‹v‚ة–³—؟‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‚ـ‚½پANISAŒûچہ‚إٹCٹOٹ”ژ®‚ًچw“ü‚·‚邱‚ئ‚à‰آ”\‚إ‚·پBپiژوˆّژèگ”—؟‚ح‚©‚©‚è‚ـ‚·پj

??“ٹژ‘گM‘ُچw“üژèگ”—؟–³—؟پANISAŒûچہ‚إ‚جچ‘“àٹ”ژ®ژوˆّژèگ”—؟–³—؟

“ٹژ‘گM‘ُ‚جچw“üژ‚ة‚©‚©‚éچw“üژèگ”—؟‚ھٹy“VڈطŒ”‚ب‚ç‚©‚©‚è‚ـ‚¹‚ٌپB‚ـ‚½پANISAŒûچہ‚ب‚çٹ”ژ®‚âETFپAREIT‚ج”„”ƒ‚ة‚©‚©‚éژوˆّژèگ”—؟‚ئٹCٹOETF”ƒ•tژèگ”—؟‚ھ–³—؟‚ئ‚ب‚è‚ـ‚·پB

??ٹy“Vƒ|ƒCƒ“ƒg‚إ“ٹژ‘‚إ‚«‚é

ٹy“Vژsڈê‚ب‚ا‚جٹy“VƒOƒ‹پ[ƒvپAƒ}ƒNƒhƒiƒ‹ƒh‚ب‚ا‚جٹy“Vƒ|ƒCƒ“ƒg‚ھ’™‚ك‚ç‚ê‚éژہ“X•ـپAٹy“VƒJپ[ƒh‚إٹy“Vƒ|ƒCƒ“ƒg‚ً’™‚ك‚邱‚ئ‚ھ‚إ‚«‚ـ‚·‚ھپA‚»‚جƒ|ƒCƒ“ƒg‚ً1ƒ|ƒCƒ“ƒgپ¨1‰~‚ئ‚µ‚ؤ“ٹگMچw“ü‘م‹àپAٹ”ژ®‚جچw“ü‘م‹à‚ةڈ[“–‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB“ٹژ‘گM‘ُگد—§ژ‚ةƒ|ƒCƒ“ƒg‚ًژ©“®ڈ[“–‚³‚¹‚éگف’è‚à‚إ‚«‚邽‚كپAƒ|ƒCƒ“ƒg‚جژg‚¢–Y‚ê‚جگS”z‚à‚ ‚è‚ـ‚¹‚ٌپB

??”N‰ï”ï‰i”N–³—؟‚جٹy“VƒJپ[ƒhŒˆچد‰آ”\

“ٹژ‘گM‘ُگد—§ژ‚ةچw“ü‘م‹à‚ًٹy“VƒJپ[ƒh‚جŒˆچد‚إچw“ü‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB‚ـ‚½پAٹy“VƒJپ[ƒhŒˆچد•ھ‚ج0.5پ`2%‚ھƒ|ƒCƒ“ƒg•t—^‚³‚ê‚邽‚كپAگد—§ژ‚ةژ©“®‚إ0.5پ`2%‚ج—ک‰v‚ھڈo‚ؤ‚¢‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB

?? ڈ‰گSژز‚إ‚à‚ي‚©‚è‚â‚·‚¢‰و–تپA“ٹژ‘ڈî•ٌ

–³—؟“®‰وƒZƒ~ƒiپ[‚â“ٹژ‘‚ة‚آ‚¢‚ؤ‚جڈî•ٌپuƒgƒEƒVƒ‹پv‚ب‚اٹ”“ٹژ‘‚ھڈ‰‚ك‚ؤ‚ج•û‚إ‚àپA•ھ‚©‚è‚â‚·‚¢ڈî•ٌ‚ھ–L•x‚إ‚·پBŒع‹q‚©‚ç‚جˆسŒ©‚ً”½‰f‚µ‚½‰و–ت‚حپAŒ©‚â‚·‚‚ؤپAڈ‰گSژز‚إ‚àژوˆّ‚µ‚â‚·‚‚ب‚ء‚ؤ‚¢‚ـ‚·پB

??ٹy“VƒOƒ‹پ[ƒvکAŒg‚إ‚³‚ç‚ة‚¨“¾پI

ٹy“VڈطŒ”‚ًٹy“V‹âچs‚ئکAŒg‚³‚¹‚éپuƒ}ƒlپ[ƒuƒٹƒbƒWپv‚ة“oک^‚·‚é‚ئپA—D‹ِ‹à—ک‚ھچإ‘ه0.28پ“‚ئ‚ب‚èپAٹy“VڈطŒ”‚جچw“ü‘م‹à‚ً‹âچs‚©‚çگU‘ض‚µ‚½‚èگU‚èچ‚ٌ‚¾‚肵‚ب‚‚ؤ‚àٹy“V‹âچs‚ة‚ ‚éژ‘‹à‚إ“ٹژ‘‚·‚邱‚ئ‚ھ‚إ‚«‚邽‚كپA”دژG‚ب“ü‹àژ葱‚«‚ھ•s—v‚ة‚ب‚è‚ـ‚·پB

ٹy“VڈطŒ”‚حŒûچہٹJگفژپANISAŒûچہ‚ةƒ`ƒFƒbƒN‚·‚邾‚¯‚إ“¯ژ‚ةژ葱‚«‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·ٹy“Vژsڈê‚ج‰ïˆُ‚إ‚ ‚ê‚خپA“oک^ڈî•ٌ‚ًˆّ‚«Œp‚¢‚ؤژ葱‚«‚إ‚«‚é‚ج‚إٹب’P‚ب‚ج‚إژ葱‚«‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

ŒûچہٹJگفگ”چإ‘½‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذپB

گl‹C‚جIPO‚ً‚ئ‘½گ”ژو‚舵‚ء‚ؤ‚¢‚é‚ئ‚±‚ë‚àپ

‚ـ‚½–éٹشژوˆّ‚ھ‰آ”\‚ئ‚¢‚¤“_‚àڈ‰گSژز‚©‚çڈم‹‰ژز‚ـ‚إ•چL‚¢•û‚ةژxژ‚³‚ê‚é——R‚ج‚ذ‚ئ‚آپI

‚³‚ç‚ةپA“ئژ©‚جƒTپ[ƒrƒX‚ئ‚µ‚ؤ –ء•؟ڈًŒڈŒںچُ‹@”\‚حڈ‰گSژز‚ة‚حڈ•‚©‚é‹@”\‚إ‚·پB‚ـ‚³‚ةژ€ٹp‚ج‚ب‚¢ڈطŒ”Œûچہ‚إ‚·پI

| ژèگ”—؟ (1’چ•¶) |

ژèگ”—؟ (1“ْ’èٹz) |

گM—pژوˆّ | IPO |

|---|---|---|---|

| 0‰~ | 0‰~ | پ› | پ› |

| “ْŒo225ƒ~ƒj | ƒ~ƒjٹ” | “ٹژ‘گM‘ُ | “ء‹Lژ–چ€ |

| پ› | پ› | پ› | –éٹشژوˆّ‰آ |

ˆêڈڈ‚ة“ا‚ف‚½‚¢‹Lژ–

- IPO“–‘Iژز‚ھ‚â‚ء‚ؤ‚¢‚é’ٹ‘I‰ٌگ”‚ًگ””{‚ة‘‚â‚·•û–@‚ئ‚حپH ژ‘‹à‚ھڈ‚ب‚‚ؤ‚à’N‚إ‚à’ٹ‘I‰ٌگ”‚ً‘‚₹‚é

- IPO‚إ“–‘I‚µ‚â‚·‚¢ƒlƒbƒgڈطŒ”7ژذ”نٹr IPO‚ة‹‚¢ڈطŒ”‰ïژذ‚ج4‚آ‚جڈًŒڈ ”N“x•تIPOژوˆµگ”ƒ‰ƒ“ƒLƒ“ƒO

- IPO‚ج“–‘Iٹm—¦‚ًڈم‚°‚é3‚آ‚ج”éچôپBژهٹ²ژ–ژہگر‚ھچإ‚à‘½‚¢ƒlƒbƒgڈطŒ”‰ïژذ‚حپHIPO“ٹژ‘‚ة‹‚¢ڈطŒ”‰ïژذ‚ج‘I‚ر•û

- SBIڈطŒ”‚جIPO‚إ“–‘I‚·‚é4‚آ‚ج•û–@پBƒ`ƒƒƒŒƒ“ƒWƒ|ƒCƒ“ƒg‚جŒّ—¦“I‚ب’™‚ك•û‚ئ“–‘I‚µ‚â‚·‚¢”ƒ‚¢•û‚ئ‚حپH

- ٹ”ڈ‰گSژز‚ھIPO‚ة“–‘I‚·‚é‚ة‚ح‚ا‚جڈطŒ”‰ïژذ‚ً‘I‚ش‚ج‚ھ‚¢‚¢پH“–‘Iٹm—¦‚ھچ‚‚¢‚¨‚·‚·‚كڈطŒ”‰ïژذ4ژذ‚ً”نٹr

- پsگد—§NISA‚حگ\چڈI—¹پt 2024”NƒXƒ^پ[ƒgگVNISA‚ج‚â‚è•û‚ً‰ًگàپB100‰~‚©‚çگد—§‰آ”\‚بڈطŒ”‰ïژذ3‘I

- IPO“–‘Iژز‚ھ‚â‚ء‚ؤ‚¢‚é’ٹ‘I‰ٌگ”‚ًگ””{‚ة‘‚â‚·•û–@‚ئ‚حپH ژ‘‹à‚ھڈ‚ب‚‚ؤ‚à’ٹ‘I‰ٌگ”‚ً‘‚₹‚é

- •ؤچ‘ٹ”‚جژوˆّ•û–@‚ئژèگ”—؟‚ھˆہ‚¢ƒlƒbƒgڈطŒ”‰ïژذ3ژذ”نٹr ژوˆµ–ء•؟گ””نٹr

- پyŒˆ’è”إپz3•ھ‚إ‚ي‚©‚éٹ”‚ج”ƒ‚¢•ûپEژn‚ك•ûپBڈ‰گSژزŒü‚¯‚ةٹ”ژ®“ٹژ‘‚جٹî–{‚ً‰ًگàپI

- “ٹژ‘گM‘ُ‚ئ‚حپHƒlƒbƒgڈطŒ”Œµ‘I3ژذ”نٹrپB”Nٹش20–œ‰~–ع•W‚ة‚·‚é“ٹژ‘گM‘ُ‚جژn‚ك•û

![]()

- DMM ٹ”

- 20–œ‰~ˆبڈم‚جژوˆّ‚ب‚çژèگ”—؟‚ھچإˆہپIژوˆّٹz‚ھ‘ه‚«‚¢•û‚ة‚¨‚·‚·‚ك‚إپA2019”N‚©‚çIPO‚جژو‚舵‚¢‚àƒXƒ^پ[ƒg‚µ‚½ڈطŒ”‰ïژذ‚إ‚·پB

- SBIڈطŒ”

- چ‘“àٹ”ژ®ŒآگlژوˆّƒVƒFƒANo.1‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذ!”ٌڈي‚ةˆہ‚¢ژèگ”—؟‚ئ“ٹژ‘ڈ¤•i‚ج–L•x‚³‚ھ–£—ح“I‚إ‚·پB

- ڈ¼ˆنڈطŒ”

- ژèگ”—؟‚ھ”„”ƒ‰ٌگ”‚ةٹضŒW‚ب‚50–œ‰~‚ـ‚إ–³—؟پB ƒچƒ{ƒAƒh‚âژوˆّƒAƒvƒٹ‚ھ–³—؟‚إژg‚¦‚éپBƒRƒXƒg‚ً—}‚¦‚½‚¢ڈ‰گSژز‚ة‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذپB

- ƒEƒFƒ‹ƒXƒiƒr

- ‘Sژ©“®‚جژ‘ژY‰^—p‚ھƒXƒ}ƒz‚¾‚¯‚إٹ®Œ‹‚إ‚«‚éƒچƒ{ƒAƒhƒoƒCƒUپ[پB–ع•W‚ًŒˆ‚ك‚邾‚¯‚إ‚ ‚ئ‚ح‹à—ZƒAƒ‹ƒSƒٹƒYƒ€‚ًŒ³‚ةژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚éپIپI