ژ©‰c‹ئ‚حiDeCo‚جگكگإŒّ‰ت‚ھچإ‚à‘ه‚«‚¢پI ‹ï‘ج“I‚بگكگإٹz‚ئ—LŒّ‚ةٹˆ—p‚·‚é•û–@‚ـ‚ئ‚ك

iDeCo‚ئ‚حپH ژd‘g‚ف‚ئ“ء’¥‚ًŒy‚‚¨‚³‚ç‚¢

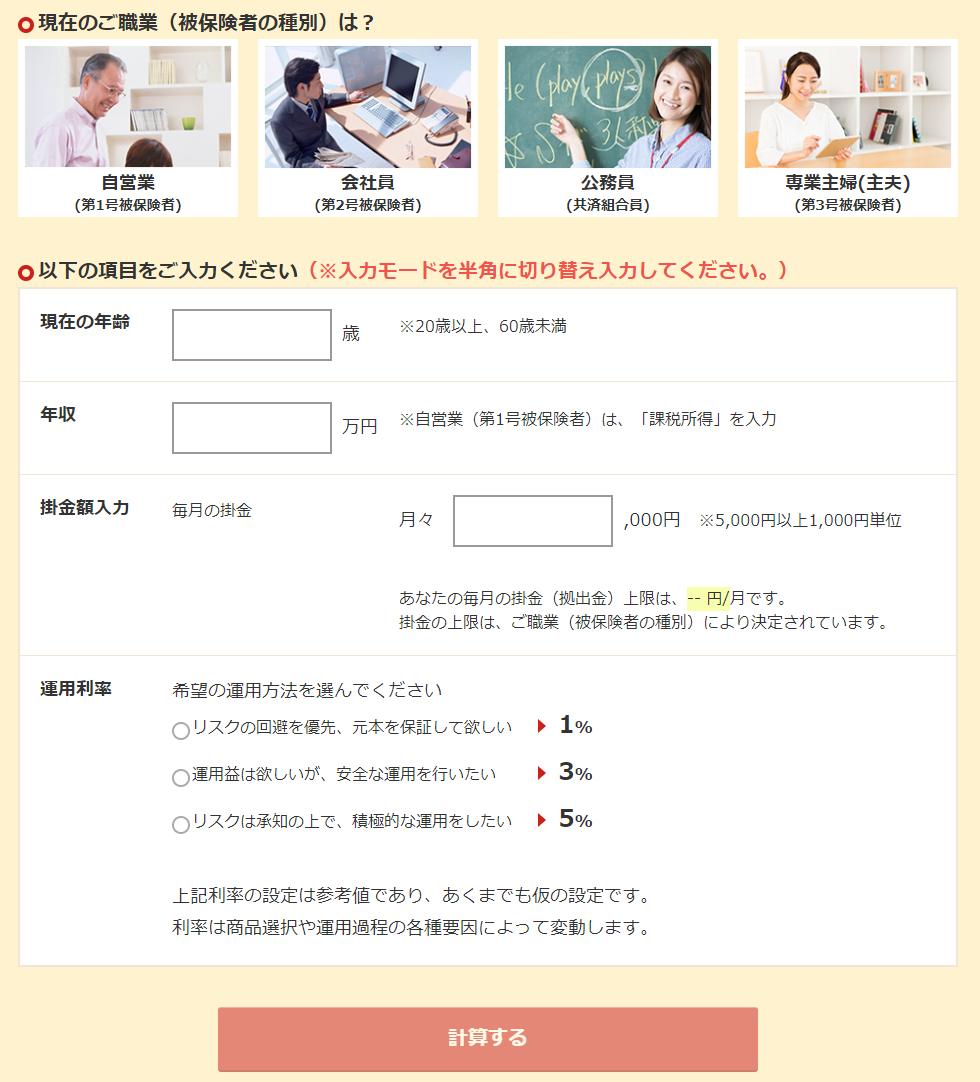

iDeCo‚ئ‚حپAٹm’è‹’ڈo”N‹à‚ئ‚¢‚¢–ˆŒژ5,000‰~~‚جٹ|‹à(”N’Pˆت‚إ‚à‰آ”\)‚إ“ٹگMگM‘ُ‚ب‚ا‚ً‘I‘ً‚µ‚ؤگد—§‚µ‚ؤ‰^—p‚µ‚ـ‚·پB‚»‚ج‰^—p‚µ‚½ژ‘ژY‚ً60چخˆبچ~‚ةˆêٹ‡‚ـ‚½‚حٹm’è”N‹à‚ئ‚µ‚ؤژَ‚¯ژو‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پBˆêٹ‡‚إژَ‚¯ژو‚éڈêچ‡‚ح‘قگEڈٹ“¾چTڈœپAٹm’è”N‹à‚إژَ‚¯ژو‚éڈêچ‡‚حŒِ“I”N‹à“™چTڈœ‚ًژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB‚ـ‚½پA‰^—p‚ة‚و‚é—ک‰v‚إ‚ ‚éڈ÷“n‰v‚â•ھ”z‹à‚ح”ٌ‰غگإ‚ئ‚ب‚èپAٹ|‹à‚ح‘Sٹzڈٹ“¾چTڈœ‚ًژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚éگإگ§—D‹ِ‚ج‘ه‚«‚¢گ§“x‚إ‚·پB

| پƒiDeCoٹT—vپ„ | |

|---|---|

| iDeCo | |

| ‘خڈغژز | 20چخˆبڈم60چخ–¢–پ¦‚إŒِ“I”N‹à‚ة‰ء“ü‚µ‚ؤ‚¢‚邱‚ئ |

| —ک—pŒہ“xٹz | ”N‹à‚جژي—ق‚ة‚و‚èˆظ‚ب‚é |

| ‘خڈغڈ¤•i | “ٹژ‘گM‘ُپA’èٹْ—a‹àپA•غŒ¯ڈ¤•i |

| ”ٌ‰غگإٹْٹش | 60چخ‚ـ‚إ |

| ‰^—pٹا—ژز | –{گl |

| •¥ڈoگ§Œہ | 60چخ‚ـ‚إ•¥ڈo•s‰آ پi50چخˆبڈم‚©‚çژn‚ك‚½ڈêچ‡,ژَ‹‹ٹJژn”N—î‚ھŒJ‚è‰؛‚ھ‚è‚ـ‚·پBپj |

| ٹî–{‚ة‚ح‚¢‚آ‚إ‚à‰آ”\ | ٹî–{‚ة‚ح‚¢‚آ‚إ‚à‰آ”\ |

پ¦Œْگ¶کJ“ڈب‚حژذ‰ï•غڈلگR‹c‰ï‚إپAiDeCo‚ً65چخ–¢–‚ةˆّ‚«ڈم‚°‚é•ûگj‚ًژ¦‚µ‚ؤ‚¢‚邽‚كپA‰ء“üٹْٹش‚ھ‹ك‚65چخ‚ـ‚إˆّ‚«ڈم‚°‚ç‚ê‚é‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB

iDeCo‚ة‚حپA‰ïژذˆُ‚ج•û‚إٹm’è‹’ڈo”N‹àپEٹé‹ئŒ^(DC)‚ة‹خ‚كگو‚ھ“±“ü‚µ‚ؤ‚¢‚éڈêچ‡‚إپAژ©Œب‹’ڈo‚ھ‰آ”\‚بڈêچ‡‚ئDC‚ج‹K’è‚إiDeCo‰ء“ü‚ً‹ضژ~‚µ‚ؤ‚¢‚éڈêچ‡‚حپA‚»‚à‚»‚àiDeCo‚ة‰ء“ü‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚¹‚ٌپB

‚ـ‚½پAژû“ü‚ج‚ب‚¢پiگإ‹à‚ً•¥‚ء‚ؤ‚¢‚ب‚¢پjپAگê‹ئژه•w(•v)‚ج•û‚حiDeCo‚ة‰ء“ü‚·‚邱‚ئ‚ح‚إ‚«‚ـ‚·‚ھپAٹ|‹à‚جڈٹ“¾چTڈœ‚ًژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚ـ‚¹‚ٌپB

‚½‚¾‚µپAƒpپ[ƒgژû“ü‚ب‚ا‚ھ‚ ‚è103–œ‰~ˆبڈم‚إ‰غگإ‚³‚ê‚ؤ‚¢‚éڈêچ‡‚حڈٹ“¾چTڈœ‚ًژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

iDeCo‚جٹ|‹à‚جڈمŒہ‚ح”N‹à‚جژي—ق‚ة‚و‚ء‚ؤˆظ‚ب‚é

“ْ–{‚ج”N‹àگ§“x‚حپA‘و1چ†”ي•غŒ¯ژز‚ئ‘و3چ†”ي•غŒ¯ژز‚ھ1ٹKŒڑ‚جچ‘–¯”N‹àپA‘و2چ†”ي•غŒ¯ژز‚حچ‘–¯”N‹à‚ئŒْگ¶”N‹à‚ج2ٹKŒڑ‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

| ”N‹àگ§“x | |||

|---|---|---|---|

| ‘و1چ†”ي•غŒ¯ژز پiژ©‰c‹ئ“™پj |

‘و2چ†”ي•غŒ¯ژز پi‰ïژذˆُپEŒِ–±ˆُپj |

‘و3چ†”ي•غŒ¯ژز پiژه•wپE•v‚ب‚ا‘و2چ†”ي•غŒ¯ژز‚ة•}—{‚³‚ê‚ؤ‚¢‚éژزپj |

|

| 3ٹK پi”Cˆسپj |

چ‘–¯”N‹àٹî‹à‚âiDeCo‚ب‚ا | DC‚ـ‚½‚حiDeCo | iDeCo |

| 2ٹK | Œْگ¶”N‹à | ||

| 2ٹK | Œْگ¶”N‹à | 1ٹK | چ‘–¯”N‹à |

Œِ“I”N‹àگ§“x‚ھ2ٹKŒڑ‚ة‚ب‚ء‚ؤ‚¢‚éŒْگ¶”N‹à‚ة‰ء“ü‚·‚é‘و2چ†”ي•غŒ¯ژزپi‰ïژذˆُپEŒِ–±ˆُپj‚حپA‹‹•t‚ھژèŒْ‚•½گ¬29”N“x‚ج•½‹دژَ‹‹Œژٹz‚ح147,051‰~‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

پiژQچlپj•½گ¬30”N12ŒژŒْگ¶کJ“ڈب”N‹à‹ا پuŒْگ¶”N‹à•غŒ¯پEچ‘–¯”N‹àژ–‹ئ‚جٹT‹µپv

https://www.mhlw.go.jp/content/000453010.pdf

ˆê•ûپAˆêٹKŒڑ‚ج‘و1چ†”ي•غŒ¯ژزپiژ©‰c‹ئ“™پj‚حپA•½گ¬31”N4Œژ•ھ‚©‚ç‚ج”Nٹشژَ‹‹ٹz‚ح780,100‰~پi–ٹzپj‚ئ‚ب‚èپAŒژ‚ ‚½‚è–ٌ65,000‰~‚ئŒْگ¶”N‹à‚ج”¼•ھˆب‰؛‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‚»‚ج‘م‚ي‚è‘و1چ†”ي•غŒ¯ژزپiژ©‰c‹ئ“™پj‚حپAژ©•ھ‚إژ„“I”N‹à‚ًŒ`گ¬‚إ‚«‚é‚و‚¤پAˆب‰؛‚ج‚و‚¤‚ةiDeCo‚ة‹’ڈo‚إ‚«‚éڈمŒہٹz‚ھ‘و2”ي•غŒ¯ژزپi‰ïژذˆُپEŒِ–±ˆُپj‚ة”ن‚ׂؤ‘ه‚«‚‚ب‚ء‚ؤ‚¢‚ـ‚·پB

پƒ? iDeCo‚جٹ|‹àڈمŒہٹzپ„

پœ‘و1چ†”ي•غŒ¯ژزپEژ©‰c‹ئ

پ¨Œژٹz6.8–œ‰~(”Nٹz81.6–œ‰~)

چ‘–¯”N‹àٹî‹à‚ـ‚½‚حچ‘–¯”N‹à•t‰ء•غŒ¯—؟‚ئ‚جچ‡ژZ

پœ‘و2چ†”ي•غŒ¯ژزپE‰ïژذˆُ

پ¨‰ïژذ‚ةٹé‹ئ”N‹à‚ھ‚ب‚¢ڈêچ‡

Œژٹz2.3–œ‰~(”Nٹz27.6–œ‰~)

پ¨ٹé‹ئŒ^DC‚ة‰ء“ü‚µ‚ؤ‚¢‚éڈêچ‡

Œژٹz2–œ‰~(”Nٹz24–œ‰~)

پ¨ٹé‹ئŒ^DC‚ئٹm’è‹‹•tٹé‹ئ”N‹àپAŒْگ¶”N‹àٹî‹à‚ة‰ء“ü‚µ‚ؤ‚¢‚éڈêچ‡

Œژٹz1.2–œ‰~(”Nٹz14.4–œ‰~)

پ¨ٹm’è‹‹•tٹé‹ئ”N‹àپAŒْگ¶”N‹àٹî‹à‚ج‚ف‚ة‰ء“ü‚µ‚ؤ‚¢‚éڈêچ‡

Œژٹz1.2–œ‰~(”Nٹz14.4–œ‰~)

پœ‘و2چ†”ي•غŒ¯ژزپEŒِ–±ˆُ

Œژٹz1.2–œ‰~(”Nٹz14.4–œ‰~)

پœ‘و3چ†”ي•غŒ¯ژزپEگê‹ئژه•w(•v)

Œژٹz2.3–œ‰~(”Nٹz27.6–œ‰~)

iDeCo‚جگكگإŒّ‰ت‚حپH گكگإٹz‚ًژû“ü•ت‚ةٹm”F

iDeCo‚حپA‰^—p‚ة‚و‚é—ک‰v‚ھ”ٌ‰غگإ‚ة‚ب‚éڈمپAٹ|‹à‚ً‘Sٹzڈٹ“¾چTڈœ‚إ‚«‚邽‚كپAچ،ژx•¥‚ء‚ؤ‚¢‚éڈٹ“¾گإ‚ئڈZ–¯گإ‚ًŒ¸‚ç‚·‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB“ء‚ةڈٹ“¾گإ‚حپA—فگi‰غگإ‚ئ‚¢‚ء‚ؤڈٹ“¾‚ھ‘½‚¢گl‚ظ‚اگإ—¦‚ھچ‚‚‚ب‚邽‚كپAگإ—¦‚ھچ‚‚¢•û‚ظ‚اگكگإŒّ‰ت‚ھ‘ه‚«‚‚ب‚è‚ـ‚·پB

‹ï‘ج“I‚ةپAژû“ü•ت‚ة‚ا‚ꂾ‚¯گكگإŒّ‰ت‚ًŒ©‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

| ‰غگإڈٹ“¾ | ”Nٹشگكگإٹz | 30”Nٹش‚جگكگإٹz |

|---|---|---|

| 300–œ‰~ | 163,200‰~ | 4,896,000‰~ |

| 400–œ‰~ | 244,800‰~ | 7,344,000‰~ |

| 500–œ‰~ | 244,800‰~ | 7,344,000‰~ |

| 700–œ‰~ | 269,280‰~ | 8,078,400‰~ |

| 1,000–œ‰~ | 350,880‰~ | 10,526,400‰~ |

| 1,500–œ‰~ | 350,880‰~ | 10,526,400‰~ |

‚±‚ج‚و‚¤‚ةپA“¯‚¶‹’ڈo‹àٹz‚إ‚àژû“ü‚ھچ‚‚¢‚ظ‚اپAگكگإŒّ‰ت‚ھ‘ه‚«‚‚ب‚è‚ـ‚·پB‚»‚ج‚½‚كپAژû“ü‚ھچ‚‚¢•û‚ح“ء‚ةiDeCo‚ة‰ء“ü‚·‚é‚ج‚ھ‚¨‚·‚·‚ك‚إ‚·پB

iDeCo‚ج‰^—p‚إ‚¨‹à‚ح‚ا‚ꂾ‚¯‘‚¦‚éپHƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚µ‚ؤ‚ف‚½

iDeCo‚حپA“ء‚ةژ©‰c‹ئژز‚ج•û‚حٹ|‹àڈمŒہٹz‚ھ‘ه‚«‚¢‚½‚كپBٹ|‹à‚ھڈٹ“¾چTڈœ‚إ‚«‚é‚ج‚ھ‘ه‚«‚بƒپƒٹƒbƒg‚ئ‚ب‚è‚ـ‚·‚ھپA–ˆŒژ“ٹژ‘گM‘ُ‚ةگد—§‚·‚邱‚ئ‚إ‰^—p‚ة‚و‚é—ک‰v‚إژ‘ژY‚ً‘‚â‚·‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB‚ـ‚½پA—ک‰v‚ح‘S‚ؤ”ٌ‰غگإ‚ئ‚ب‚èپA‚»‚ج—ک‰v‚ً‚ـ‚½“ٹژ‘‚µپA’·ٹْ‚إ‰^—p‚·‚邱‚ئ‚إپAگل‚¾‚é‚ـژ®‚ة—ک‰v‚ھ‘‚¦‚éپu•،—کŒّ‰تپv‚ھ‚ ‚è‚ـ‚·پB‹à—ک‚ج’ل‚¢‹âچs—a‹à‚ة“ü‚ê‚é‚و‚è‚àپAکVŒم‚ـ‚إ’·ٹْ‰^—p‚·‚邱‚ئ‚إ‚±‚ج•،—کŒّ‰ت‚ًچإ‘هŒہگ¶‚©‚µ‚ؤژ‘ژYŒ`گ¬‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

‚إ‚حپA‹ï‘ج“I‚ة‰^—p‚·‚邱‚ئ‚إپAکVŒم‚ا‚ج‚‚ç‚¢‚جژ‘ژY‚ةˆç‚آ‚ج‚©ƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

| Œژٹ|‹à | ‰^—pگ¬‰ت | 30”Nٹش‚جگكگإٹz | ‰^—p‰v‚جگكگإٹz |

|---|---|---|---|

| 10,000‰~ | 5,827,369‰~ | 1,080,000‰~ | 445,474‰~ |

| 20,000‰~ | 11,654,738‰~ | 2,160,000‰~ | 890,948‰~ |

| 30,000‰~ | 17,482,107‰~ | 3,240,000‰~ | 1,336,421‰~ |

| 40,000‰~ | 23,309,475‰~ | 4,320,000‰~ | 1,781,895‰~ |

| 50,000‰~ | 29,136,844‰~ | 2,227,369‰~ | 11,136,844‰~ |

| 68,000‰~ | 39,626,108‰~ | 7,344,000‰~ | 15,146,108‰~ |

”N—¦3پ“‚ج‰^—p‚ئ‚¢‚¤‚ئپAŒ³–{•غڈط‚ح‚ب‚¢‚à‚ج‚جˆہ’è“I‚ب—ک‰v‚ً“¾‚ç‚ê‚éچ‘“àٹ”ژ®‚âگوگiچ‘’ت‰فŒڑ‚جچآŒ”‚إ‰^—p‚·‚éƒCƒپپ[ƒW‚إ‚·پB

—ل‚¦‚خپAپu‚½‚ي‚çƒmپ[ƒچپ[ƒh “ْŒo225پv‚ح”N—¦10.09%پAپu‚½‚ي‚çƒmپ[ƒچپ[ƒh گوگiچ‘چآŒ”پv‚ھ”N—¦2.76%‚إ‚±‚±3”Nٹش‰^—p‚³‚ê‚ؤ‚¢‚ـ‚·پB

‚ب‚¨پAگكگإٹz‚ئ‰^—pگ¬‰ت‚حٹy“VڈطŒ”‚جگكگإƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚إپAگE‹ئپE”NژûپEٹ|‹àپE–ع•W‚ج—ک‰ٌ‚è‚ً‘I‘ً‚·‚邾‚¯‚إٹب’P‚ةƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚إ‚«‚ـ‚·پB

iDeCo‚حٹJگف‚·‚é‰ïژذ‚ة‚و‚ء‚ؤƒXƒyƒbƒN‚ھ‘ه‚«‚ˆظ‚ب‚éپI”نٹr‚µ‚ؤ‘I‚ع‚¤

iDeCo‚حپA‰^—p‚µ‚ؤ‚¢‚é‚ئ‚«‚ة“ٹژ‘گM‘ُژ©‘جˆبٹO‚ة‚àژèگ”—؟‚ھ‚©‚©‚è‚ـ‚·پB

“ٹژ‘گM‘ُ‚ح’تڈي”ƒ•tژèگ”—؟پA•غ—Lٹْٹش’†‚ة‚©‚©‚éگM‘ُ•ٌڈV‚ھ‚©‚©‚è‚ـ‚·پBiDeCo‚جڈêچ‡پA‚±‚ج“ٹژ‘گM‘ُ‚إ‚©‚©‚éژèگ”—؟ˆبٹO‚ةپA‰ء“üژژèگ”—؟پAŒûچہ‚جٹا—ژèگ”—؟‚ھ‚©‚©‚è‚ـ‚·پB

| پƒiDeCoˆغژ”ïپ„ | |||

|---|---|---|---|

| ژx•¥گو | چ‘–¯”N‹àٹî‹àکAچ‡‰ï | ژ––±ˆد‘ُگو‹à—Z‹@ٹض | ‰^‰cٹا—ژèگ”—؟ |

| ‰^‰cٹا—ژèگ”—؟ | ‰ء“üژ/ˆعٹاژژèگ”—؟ | 2,829‰~پiڈ‰‰ٌپj | پ[ |

| ‰ء“üژز (ٹ|‹à‹’ڈoژزپj | ژû”[1‰ٌ‚ة‚آ‚«105‰~ | Œژ66‰~ | –³—؟پ`Œژ385‰~ |

| ‰^—pژwگ}ژز | پ[ | Œژ66‰~ | ‰^—pژwگ}ژز |

| ‚ا‚ج‹à—Z‹@ٹض‚إ‚àژèگ”—؟‹àٹz‚ح“¯‚¶ | ‹à—Z‹@ٹض‚ة‚و‚ء‚ؤ‚ح–³—؟ | ||

iDeCo‚حپAˆê“x‰ء“ü‚·‚é‚ئ60چخ‚ة‚ب‚é‚ـ‚إˆّڈo‚µ‚إ‚«‚¸پA‹’ڈo‚ً‚â‚ك‚ؤ‚àˆغژ”ï‚ھ‚©‚©‚è‚ـ‚·پB‚ـ‚½پAٹ|‹à‚ج‹’ڈo‚ً‚â‚ك‚ؤ‰^—p‚¾‚¯‚·‚éڈêچ‡‚ًپu‰^—pژwگ}ژزپv‚ئ‚¢‚¢‚ـ‚·‚ھپA‰^—pژwگ}ژز‚إ‚àژ––±ˆد‘ُگو‹à—Z‹@ٹض‚ةŒژ66‰~‚ج”ï—p‚ئ—L—؟‚إ‚ ‚ê‚خ‰^‰cٹا—ژèگ”—؟‚ًژx•¥‚¤•K—v‚ھ‚ ‚è‚ـ‚·پB

‚½‚¾پAچ‘–¯”N‹àٹî‹àکAچ‡‰ï‚ئژ––±ˆد‘ُگو‹à—Z‹@ٹض‚ةژx•¥‚¤”ï—p‚حپA‚ا‚ج‹à—Z‹@ٹض‚إگ\‚µچ‚ٌ‚إ‚à“¯‚¶‹àٹz‚ًژx•¥‚¤•K—v‚ھ‚ ‚è‚ـ‚·‚ھپA‰^‰cٹا—ژèگ”—؟‚ح–³—؟‚ج‹à—Z‹@ٹض‚ھ‚ ‚è‚ـ‚·پB

‚آ‚ـ‚èپAiDeCo‚حˆê“x‰ء“ü‚·‚é‚ئ60چخ‚ـ‚إŒ´‘¥ˆّ‚«ڈo‚¹‚¸پA‹’ڈo‚ً‚â‚ك‚ؤ‚àژèگ”—؟‚ھ‚©‚©‚邱‚ئ‚©‚çپA‰^‰cٹا—ژèگ”—؟‚ھ–³—؟‚ج‹à—Z‹@ٹض‚ً‘I‚ش•û‚ھ—ا‚¢‚ئ‚¢‚¦‚ـ‚·پB

Œ»چفپA‰^‰cٹا—ژèگ”—؟‚ھ–³—؟‚ج‹à—Z‹@ٹض‚حپAƒlƒbƒgڈطŒ”‚إ‚ ‚ê‚خ‘½‚‘¶چف‚µ‚ؤ‚¢‚ـ‚·پB‚»‚ج’†‚إ‚àپAiDeCo‚ةچإ“K‚ب‹à—Z‹@ٹض‚ً‘I‚ش‚ة‚حپAژوˆµ–ء•؟گ”‚ھڈd—v‚إ‚·پB

| پƒiDeCo‚ج‰^—pٹا—”ï—p‚ھ–³—؟‚ج‹à—Z‹@ٹض ژوˆµ–ء•؟گ”پ„ | |||

|---|---|---|---|

| ‹à—Z‹@ٹض | ژوˆµ–ء•؟گ” | ‰^‰cٹا—ژèگ”—؟ پi”Nٹشپj |

گكگإ ƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“ |

| ٹy“VڈطŒ” | –³—؟ | پü | |

| SBIڈطŒ” | –³—؟ | پü | |

| ƒ}ƒlƒbƒNƒXڈطŒ” | –³—؟ | پü | |

| ڈ¼ˆنڈطŒ” | –³—؟ | پü | |

| ƒCƒIƒ“‹âچs | 24–ء•؟ | –³—؟ | پü |

| ‚ن‚¤‚؟‚ه‹âچs | 34–ء•؟ | 3,108‰~ | پü |

پ¦2018”N5Œژ1“ْپuٹm’è‹’ڈo”N‹àگ§“x“™‚جˆê•”‚ً‰üگ³‚·‚é–@—¥پv‚جژ{چs‚ة‚و‚èپAٹm’è‹’ڈo”N‹à‚ج‰^‰cٹا—‹@ٹض‚ھ‘I’èپE’ٌژ¦‚·‚é‰^—pڈ¤•i‚جڈمŒہگ”‚ً35ˆب‰؛‚ئ‚·‚é‹K’è‚ھ‚³‚ꂽ‚½‚كپA’†‚ة‚حڈœٹO—\’è‚جڈ¤•i‚ھ‚ ‚èپA–ء•؟گ”‚ح35ˆب‰؛‚ةچ،Œم‚ب‚é—\’è‚إ‚·پBپj

ڈم‹L‚ج’†‚إ‚حپA–ء•؟گ”‚ھ‘½‚¢‚ج‚حSBIڈطŒ”‚ئٹy“VڈطŒ”‚إ‚·پB‚ب‚¨پASBIڈطŒ”‚حiDeCo‘خڈغ‚ج–ء•؟گ”‚ھŒ¸ڈ‚·‚é—\’è‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

iDeCo‚حٹy“VڈطŒ”‚إٹJگف‚·‚ׂ«4‚آ‚ج——R

1. ‰^‰cٹا—ژèگ”—؟‚ھ–³—؟

‹à—Z‹@ٹض‚²‚ئ‚ةˆظ‚ب‚é‰^‰cٹا—ژèگ”—؟‚ھٹy“VڈطŒ”‚حپA–³—؟‚إ‚·پB

2. –L•x‚بƒEƒFƒuƒZƒ~ƒiپ[‚ئ‘هچD•]‚جƒKƒCƒhƒuƒbƒNپuIMAKARAپiƒCƒ}ƒJƒ‰پjپv‚إ“O’ê“I‚ةƒTƒ|پ[ƒg

iDeCo‚ة‚آ‚¢‚ؤ’m‚é‚ب‚çپAٹy“VڈطŒ”‚جiDeCoƒKƒCƒhƒuƒbƒNپuIMAKARA

‚ھ‚¨‚·‚·‚ك‚إ‚·پBƒlƒbƒgڈم‚إ‚àƒ_ƒEƒ“ƒچپ[ƒh‚µ‚ؤŒ©‚邱‚ئ‚ھ‚إ‚«پAژ‘—؟گ؟‹پ‚إ‘—‚ء‚ؤ‚à‚炤‚±‚ئ‚à‰آ”\‚إ‚·پB–،‚ج‚ ‚éٹG‚إڈ‰گSژز‚إ‚à•ھ‚©‚è‚â‚·‚¢ƒpƒ“ƒtƒŒƒbƒg‚إپAiDeCo‚جژd‘g‚فپEƒپƒٹƒbƒgپA‰^—pڈ¤•i‚ج‘I‚ر•û‚ـ‚إŒfچع‚³‚ê‚ؤ‚¢‚ـ‚·پB

‚»‚µ‚ؤپAiDeCo‚ة‚آ‚¢‚ؤ‚ب‚ٌ‚ئ‚ب‚•ھ‚©‚ء‚½‚çپAiDeCoƒEƒFƒuƒZƒ~ƒiپ[‚ًŒ©‚ـ‚µ‚ه‚¤پBژ–‘O‚ةŒع‹q‚جژ؟–â‚ً‚à‚ئ‚ةچ\گ¬‚³‚ê‚ؤ‚¢‚邽‚كپA•ھ‚©‚è‚â‚·‚پAژd‘g‚ف‚©‚ç‰^—pڈ¤•i‚ض‚ج‹^–â‚ً‚·‚ء‚«‚è‰ًŒˆ‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

3. ٹy“VڈطŒ”‚جڈطŒ”ژ‘ژY‚ئiDeCo‚ج”N‹àژ‘ژY‚ھ‹¤’ت‚جID

ٹy“VڈطŒ”‚إŒûچہ‚ً•غ—L‚µ‚ؤ‚¢‚é‚ب‚çپAڈطŒ”Œûچہ‚ةƒچƒOƒCƒ“‚·‚邾‚¯‚إiDeCo‚ج”N‹àژ‘ژY‚àˆêڈڈ‚ةŒ©‚邱‚ئ‚ھ‚إ‚«پA‰^—pڈ¤•i‚ج“ü‚ê‘ض‚¦‚âٹ|‹à‚ج”z•ھ”ن—¦•دچX‚à‚إ‚«‚ـ‚·پB

ڈطŒ”Œûچہ‚ئiDeCo‚جID‚ھ•ت‚ة‚ب‚ء‚ؤ‚¢‚é‰ïژذ‚à‘½‚¢‚ج‚إپAڈطŒ”Œûچہ‚ًŒ©‚é‚ج‚ھ“ْ‰غ‚ة‚ب‚ء‚ؤ‚¢‚é•û‚حپA‚آ‚¢‚إ‚ةiDeCo‚àŒ©‚邱‚ئ‚ھ‚إ‚«•ض—ک‚إ‚·پB

4. –L•x‚ب–ء•؟‚حپAƒtƒ@ƒ“ƒhƒAƒiƒٹƒXƒg‚ھŒµ‘I‚µ‚½پA’لƒRƒXƒg‚إچD‰^—pژہگر‚ج“ٹژ‘گM‘ُ‚ھ’†گS

ٹy“VڈطŒ”‚إ‚حپAƒtƒ@ƒ“ƒhƒAƒiƒٹƒXƒg‚ھŒµ‘I‚µ‚½’لƒRƒXƒg‚إچD‰^—pژہگر‚ج“ٹژ‘گM‘ُ‚ً’†گS‚ةپA•چL‚¢ڈ¤•i‚ھ‘µ‚ء‚ؤ‚¢‚ـ‚·پBچ‘“àپEٹCٹOٹ”ژ®‚âچآŒ”‚ح‚à‚؟‚ë‚ٌ•ؤچ‘ٹ”ژsڈê–ٌ4,000–ء•؟‚ً‘خڈغ‚ئ‚µ‚½پuٹy“VپE‘S•ؤٹ”ژ®ƒCƒ“ƒfƒbƒNƒXپEƒtƒ@ƒ“ƒhپv‚âگV‹»چ‘‚ض“ٹژ‘‚·‚éپuƒCƒ“ƒfƒbƒNƒXƒtƒ@ƒ“ƒhٹCٹOگV‹»چ‘ٹ”ژ®پvپA‹à‚ة“ٹژ‘‚·‚éپuƒXƒeپ[ƒgƒXƒgƒٹپ[ƒgپEƒSپ[ƒ‹ƒhƒtƒ@ƒ“ƒhپiˆ×‘ضƒwƒbƒW‚ ‚èپjپv‚à‚ ‚è‚ـ‚·پB

“ء‚ةپAٹy“VڈطŒ”‚حˆ×‘ضƒwƒbƒW‚جڈ¤•i‚ھ–L•x‚إ‚·پBٹCٹOژ‘ژY‚إ‰^—p‚·‚é“ٹژ‘گM‘ُ‚حپAˆ×‘ض•د“®‚ة‚و‚è‰~چ‚‚ة‚ب‚é‚ئ‘¹‚ً‚µ‚ؤ‚µ‚ـ‚¢‚ـ‚·‚ھپAˆ×‘ضƒwƒbƒW‚ً‚µ‚ؤ‚¢‚é‚ئ‰~چ‚‚ة‚ب‚ء‚ؤ‚à‘¹ژ¸‚ً’لŒ¸‚µ‚ؤ‚‚ê‚ـ‚·پB‹t‚ة‰~ˆہ‚ة‚ب‚ء‚½‚ئ‚«‚ة‚حپA‰~ˆہ‚ج‚و‚é’lڈم‚ھ‚è‰v‚ً‹ژَ‚إ‚«‚ـ‚¹‚ٌ‚ھپAچآŒ”‚ج—ک‘§ژû“ü‚ة‚و‚é—ک‰v“™‚إˆہ’è“I‚ة”N‹àژ‘ژY‚ً‰^—p‚µ‚½‚¢•û‚ة‚حپAˆ×‘ضƒwƒbƒW‚ج“ٹژ‘گM‘ُ‚ھ‚¨‚·‚·‚ك‚إ‚·پB

ٹy“VڈطŒ”‚جˆ×‘ضƒwƒbƒW‚µ‚ؤ‚¢‚é“ٹژ‘گM‘ُ‚حپAپu‚½‚ي‚çƒmپ[ƒچپ[ƒhگوگiچ‘چآŒ”پiˆ×‘ضƒwƒbƒW‚ ‚èپjپvپuƒXƒeپ[ƒgƒXƒgƒٹپ[ƒgپEƒSپ[ƒ‹ƒhƒtƒ@ƒ“ƒhپiˆ×‘ضƒwƒbƒW‚ ‚èپjپv‚ج2–ء•؟‚ھ‚ ‚è‚ـ‚·پB

ٹy“VڈطŒ”‚إiDeCo‚ًژn‚ك‚ؤکVŒم‚جˆہگS‚ً’z‚±‚¤

پuکVŒمژ‘‹à2,000–œ‰~–â‘èپv‚حپA‰ïژذˆُ‚ج•v‚ئگê‹ئژه•w‚جچب‚ً‘O’ٌ‚ئ‚µ‚ؤ‚¢‚ـ‚·پBچ‘–¯”N‹à‚ج1ٹKŒڑ‚µ‚©‚ب‚¢ژ©‰c‹ئ‚ج•û‚حپA‚³‚ç‚ةکVŒمژ‘ژY‚ً’z‚¢‚ؤ‚¨‚•K—v‚ھ‚ ‚è‚ـ‚·پB

ژ©‰c‹ئ‚ج•û‚ة‚ح’è”N‚ھ‚ب‚’·‚“‚«‘±‚¯‚é•û‚ھ‘½‚¢‚ئژv‚¢‚ـ‚·‚ھپAچ‚—îپE•a‹C‚ب‚ا‚ً——R‚ةˆّ‘ق‚¹‚´‚é‚ً“¾‚ب‚‚ب‚é‰آ”\گ«‚à‚ ‚è‚ـ‚·پB‚»‚ج‚ئ‚«پAچ‘–¯”N‹à‚ج‚ف‚إ‚حگ¶ٹˆ‚ھ—§‚؟چs‚©‚ب‚‚ب‚è‚ـ‚·پB

‚ـ‚½پAژ©‰c‹ئ‚ج•û‚حپAiDeCo‚ج‹’ڈo‰آ”\‹àٹz‚ھ‰ïژذˆُپEŒِ–±ˆُ‚ئ”ن‚ׂؤ‘ه‚«‚‚ب‚ء‚ؤ‚¨‚èپAiDeCo‚إگكگإ‚إ‚«‚é‹àٹz‚à‘ه‚«‚‚ب‚ء‚ؤ‚¢‚ـ‚·پB‚»‚µ‚ؤپA’·ٹْ‚إٹ|‹à‚ً‹’ڈo‚·‚邾‚¯‚إ‚àڈٹ“¾گإپEڈZ–¯گإ‚ًŒ¸‚点‚é‹àٹz‚ھ‘ه‚«‚‚ب‚èپA‚³‚ç‚ة‚ح‰^—p‚إ‘‚₹‚é‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB

‚ـ‚¸پAٹy“VڈطŒ”‚إگكگإƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚ً‚µ‚ؤ‚ف‚邱‚ئ‚إپAژ©•ھ‚ھ‚ا‚ꂾ‚¯گكگإ‚إ‚«‚é‚©‚ي‚©‚è‚ـ‚·پBiDeCo‚ض‚ج‰ء“üگ\چ‚حگ\چڈ‘‚ج‹Lچع‚ھ•K—v‚ئ‚ب‚è‚ـ‚·‚ج‚إپAژn‚ك‚éچغ‚حگ\چڈ‘‚ًگ؟‹پ‚µ‚ـ‚·پB‚à‚µپA•s–¾‚ب“_‚ھ‚ ‚ê‚خپAٹy“VڈطŒ”‚جiDeCoگê—pƒ_ƒCƒ„ƒ‹‚ض‹CŒy‚ةژ؟–₵‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

ŒûچہٹJگفگ”چإ‘½‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذپB

گl‹C‚جIPO‚ً‚ئ‘½گ”ژو‚舵‚ء‚ؤ‚¢‚é‚ئ‚±‚ë‚àپ

‚ـ‚½–éٹشژوˆّ‚ھ‰آ”\‚ئ‚¢‚¤“_‚àڈ‰گSژز‚©‚çڈم‹‰ژز‚ـ‚إ•چL‚¢•û‚ةژxژ‚³‚ê‚é——R‚ج‚ذ‚ئ‚آپI

‚³‚ç‚ةپA“ئژ©‚جƒTپ[ƒrƒX‚ئ‚µ‚ؤ –ء•؟ڈًŒڈŒںچُ‹@”\‚حڈ‰گSژز‚ة‚حڈ•‚©‚é‹@”\‚إ‚·پB‚ـ‚³‚ةژ€ٹp‚ج‚ب‚¢ڈطŒ”Œûچہ‚إ‚·پI

| ژèگ”—؟ (1’چ•¶) |

ژèگ”—؟ (1“ْ’èٹz) |

گM—pژوˆّ | IPO |

|---|---|---|---|

| 0‰~ | 0‰~ | پ› | پ› |

| “ْŒo225ƒ~ƒj | ƒ~ƒjٹ” | “ٹژ‘گM‘ُ | “ء‹Lژ–چ€ |

| پ› | پ› | پ› | –éٹشژوˆّ‰آ |

ˆêڈڈ‚ة“ا‚ف‚½‚¢‹Lژ–

- IPO“–‘Iژز‚ھ‚â‚ء‚ؤ‚¢‚é’ٹ‘I‰ٌگ”‚ًگ””{‚ة‘‚â‚·•û–@‚ئ‚حپH ژ‘‹à‚ھڈ‚ب‚‚ؤ‚à’N‚إ‚à’ٹ‘I‰ٌگ”‚ً‘‚₹‚é

- IPO‚إ“–‘I‚µ‚â‚·‚¢ƒlƒbƒgڈطŒ”7ژذ”نٹr IPO‚ة‹‚¢ڈطŒ”‰ïژذ‚ج4‚آ‚جڈًŒڈ ”N“x•تIPOژوˆµگ”ƒ‰ƒ“ƒLƒ“ƒO

- IPO‚ج“–‘Iٹm—¦‚ًڈم‚°‚é3‚آ‚ج”éچôپBژهٹ²ژ–ژہگر‚ھچإ‚à‘½‚¢ƒlƒbƒgڈطŒ”‰ïژذ‚حپHIPO“ٹژ‘‚ة‹‚¢ڈطŒ”‰ïژذ‚ج‘I‚ر•û

- SBIڈطŒ”‚جIPO‚إ“–‘I‚·‚é4‚آ‚ج•û–@پBƒ`ƒƒƒŒƒ“ƒWƒ|ƒCƒ“ƒg‚جŒّ—¦“I‚ب’™‚ك•û‚ئ“–‘I‚µ‚â‚·‚¢”ƒ‚¢•û‚ئ‚حپH

- ٹ”ڈ‰گSژز‚ھIPO‚ة“–‘I‚·‚é‚ة‚ح‚ا‚جڈطŒ”‰ïژذ‚ً‘I‚ش‚ج‚ھ‚¢‚¢پH“–‘Iٹm—¦‚ھچ‚‚¢‚¨‚·‚·‚كڈطŒ”‰ïژذ4ژذ‚ً”نٹr

- پsگد—§NISA‚حگ\چڈI—¹پt 2024”NƒXƒ^پ[ƒgگVNISA‚ج‚â‚è•û‚ً‰ًگàپB100‰~‚©‚çگد—§‰آ”\‚بڈطŒ”‰ïژذ3‘I

- IPO“–‘Iژز‚ھ‚â‚ء‚ؤ‚¢‚é’ٹ‘I‰ٌگ”‚ًگ””{‚ة‘‚â‚·•û–@‚ئ‚حپH ژ‘‹à‚ھڈ‚ب‚‚ؤ‚à’ٹ‘I‰ٌگ”‚ً‘‚₹‚é

- •ؤچ‘ٹ”‚جژوˆّ•û–@‚ئژèگ”—؟‚ھˆہ‚¢ƒlƒbƒgڈطŒ”‰ïژذ3ژذ”نٹr ژوˆµ–ء•؟گ””نٹr

- پyŒˆ’è”إپz3•ھ‚إ‚ي‚©‚éٹ”‚ج”ƒ‚¢•ûپEژn‚ك•ûپBڈ‰گSژزŒü‚¯‚ةٹ”ژ®“ٹژ‘‚جٹî–{‚ً‰ًگàپI

- “ٹژ‘گM‘ُ‚ئ‚حپHƒlƒbƒgڈطŒ”Œµ‘I3ژذ”نٹrپB”Nٹش20–œ‰~–ع•W‚ة‚·‚é“ٹژ‘گM‘ُ‚جژn‚ك•û

![]()

- DMM ٹ”

- 20–œ‰~ˆبڈم‚جژوˆّ‚ب‚çژèگ”—؟‚ھچإˆہپIژوˆّٹz‚ھ‘ه‚«‚¢•û‚ة‚¨‚·‚·‚ك‚إپA2019”N‚©‚çIPO‚جژو‚舵‚¢‚àƒXƒ^پ[ƒg‚µ‚½ڈطŒ”‰ïژذ‚إ‚·پB

- SBIڈطŒ”

- چ‘“àٹ”ژ®ŒآگlژوˆّƒVƒFƒANo.1‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذ!”ٌڈي‚ةˆہ‚¢ژèگ”—؟‚ئ“ٹژ‘ڈ¤•i‚ج–L•x‚³‚ھ–£—ح“I‚إ‚·پB

- ڈ¼ˆنڈطŒ”

- ژèگ”—؟‚ھ”„”ƒ‰ٌگ”‚ةٹضŒW‚ب‚50–œ‰~‚ـ‚إ–³—؟پB ƒچƒ{ƒAƒh‚âژوˆّƒAƒvƒٹ‚ھ–³—؟‚إژg‚¦‚éپBƒRƒXƒg‚ً—}‚¦‚½‚¢ڈ‰گSژز‚ة‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذپB

- ƒEƒFƒ‹ƒXƒiƒr

- ‘Sژ©“®‚جژ‘ژY‰^—p‚ھƒXƒ}ƒz‚¾‚¯‚إٹ®Œ‹‚إ‚«‚éƒچƒ{ƒAƒhƒoƒCƒUپ[پB–ع•W‚ًŒˆ‚ك‚邾‚¯‚إ‚ ‚ئ‚ح‹à—ZƒAƒ‹ƒSƒٹƒYƒ€‚ًŒ³‚ةژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚éپIپI