夛幮堳偙偦抦偭偰偍偒偨偄愡惻偱偒傞3偮偺曽朄傪徯夘丅崱偡偖巒傔傜傟傞iDeCo偺僆僗僗儊偺徹寯夛幮7幮斾妑

夛幮堳偑巟暐偆3偮偺惻嬥偵偮偄偰

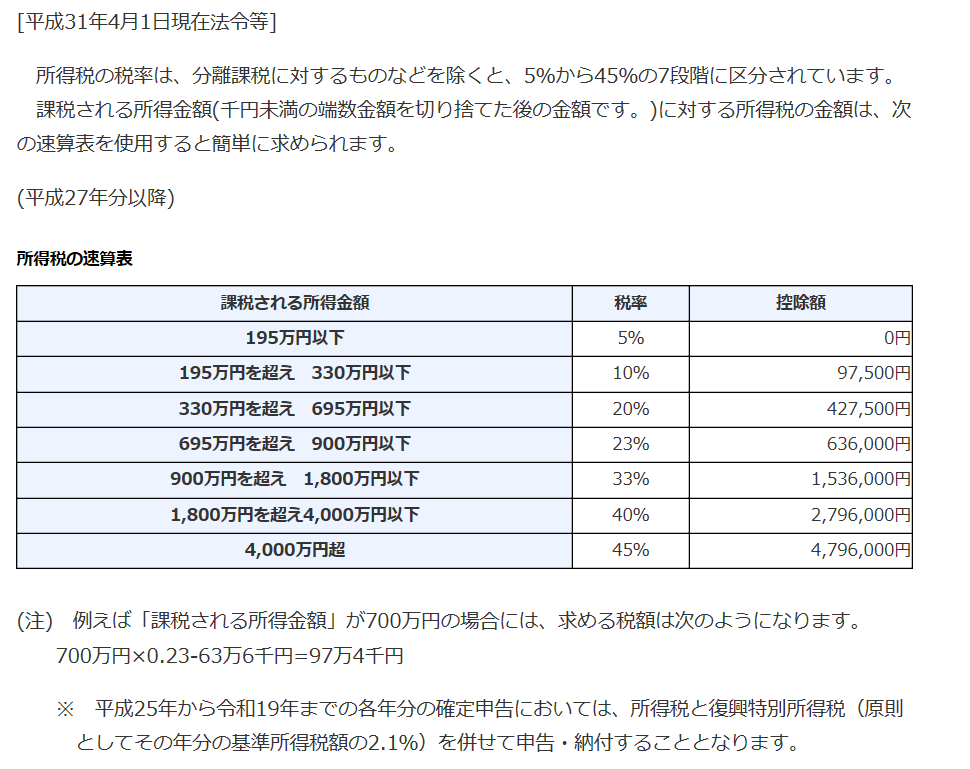

仭強摼惻

強摼偵傛偭偰壽惻偝傟丄椺偊偽擭廂400枩墌偩偲400亊20亾?427,500墌亖372,500墌偺強摼惻偑偐偐傝傑偡丅側偍丄暯惉25擭~椷榓19擭傑偱暅嫽摿暿強摼惻2.1%偑壛嶼偝傟偰偄傑偡丅

夛幮堳偺強摼惻偼丄枅寧寁嶼偝傟枅寧偺媼椏偐傜揤堷偒偝傟傑偡丅強摼傪尭傜偡強摼峊彍傗尭惻偱偒傞廧戭儘乕儞尭惻偑偁傟偽擭枛挷惍偱夛幮偵怽惪偟丄屻偱惻嬥偑娨晅偝傟傑偡丅傕偟偔偼丄擭枛挷惍偱惻嬥偑晄懌偟偰偄傞偲捛壛挜廂偝傟傑偡丅偝傜偵丄堛椕旓峊彍丄弶夞偺廧戭儘乕儞峊彍摍擭枛挷惍偱怽崘偱偒側偄峊彍偵偮偄偰偼丄妋掕怽崘偑昁梫偱偡丅

仭 廧柉惻

廧柉惻偼丄強摼妱偲嬒摍妱偑偁傝傑偡丅

強摼妱亖巗挰懞柉惻6亾+搒摴晎導柉惻4亾亖10亾

嬒摍妱亖巗挰懞柉惻3,000墌亄搒摴晎導柉惻1,000墌亖4,000墌

側偍丄椷榓19擭傑偱暅嫽摿暿強摼惻2.1%偲廧柉惻偺嬒摍妱偱亄1,000墌壛嶼偝傟傑偡丅

椺偊偽丄擭廂400枩墌側傜丄廧柉惻偼強摼妱偺400枩墌亊10亾亖40枩墌偲嬒摍妱偺4,000墌偐偐傝傑偡丅

廧柉惻偼丄慜擭搙偺廧柉惻偑6寧偵抧曽帺帯懱偐傜夛幮偵捠抦偝傟丄媼梌偐傜12夞偵暘偗偰揤堷偝傟傑偡丅嬶懱揑偵偼丄2018擭暘偺廧柉惻偼丄2019擭6寧~2019擭5寧傑偱巟暐偆偙偲偵側傝傑偡丅

仭徚旓惻

2019擭10寧1擔偐傜徚旓惻偑8亾仺10亾偵忋偑傝傑偟偨丅幵傗寶暔側偳戝偒側攦偄暔傪偡傞偲偒偵偼晧扴偑憹偊偰偄傑偡丅

惻嬥偺懠偵傕丄夛幮堳偼寬峃曐尟椏丄岤惗擭嬥曐尟椏丄屬梡曐尟椏丄40嵨埲忋偼夘岇曐尟椏傪巟暐偭偰偄傑偡丅

夛幮堳偑愡惻偡傞曽朄嘆乽傆傞偝偲擺惻乿

傆傞偝偲擺惻偲偼丄傆傞偝偲偵尷傜偢丄抧曽帺帯懱偵婑晅偡傞偲丄廂擖偵墳偠偨峊彍忋尷傑偱偺婑晅嬥妟側傜崌寁婑晅嬥妟偐傜2,000墌傪堷偄偨嬥妟偑強摼惻偲廧柉惻偐傜峊彍乮娨晅乯傪庴偗傞偙偲偑偱偒傑偡丅

婑晅傪偡傞偲丄婑晅嬥妟偺30亾掱搙偺壙抣偑偁傞怘昳丒嶨壿摍偺摿嶻昳偑偍楃偲偟偰庴偗庢傞偙偲偑偱偒傑偡丅傑偨丄偍楃偼側偔側傝傑偡偑丄幚幙晧扴2,000墌偱戜晽旐奞丒恔嵭旐奞丄庱棦忛嵞寶側偳偺巟墖傕峴偊傑偡丅

夛幮堳側傜擭娫偺婑晅愭偑5帺帯懱傑偱側傜丄乽儚儞僗僩僢僾摿椺惂搙乿偱妋掕怽崘晄梫偱傆傞偝偲擺惻傪偡傞偙偲偑偱偒傑偡丅偨偩丄婑晅愭偑懡偄偲偦傟偧傟偺帺帯懱偵怽惪彂傪憲晅偡傞昁梫偑偁傞偨傔丄柺搢偵姶偠傞偙偲傕偁傝傑偡丅婑晅愭偑懡偄応崌偼丄e-TAX偱妋掕怽崘偡傟偽惻柋彁偵峴偔庤娫傕側偔丄僷僜僐儞丒僗儅乕僩僼僅儞偱怽惪偱偒丄怽崘曽朄傕擄偟偔側偄偺偱偍偡偡傔偱偡丅

傆傞偝偲擺惻偱拲堄偟偨偄偺偼丄傆傞偝偲擺惻惂搙側偳偱娙扨偵忋尷妟傪僔儈儏儗乕僔儑儞偟偰寁嶼偝傟偨婑晅嬥忋尷妟偼丄廧戭儘乕儞尭惻側偳偱惻嬥偑尭偭偰偟傑偆偲尭傞壜擻惈偑偁傝傑偡丅傆傞偝偲擺惻僒僀僩偱婑晅忋尷妟傪寁嶼偡傞偲偒偼丄堛椕旓峊彍傗廧戭儘乕儞尭惻側偳徻嵶傑偱僔儈儏儗乕僔儑儞偟傑偟傚偆丅

傑偨丄強摼惻偺娨晅偼梻擭2寧15擔~3寧15擔偺妋掕怽崘屻乮e-TAX側傜1寧偐傜壜擻乯惻柋彁偐傜怳傝崬傑傟丄廧柉惻偼梻擭6寧埲崀偺枅寧偺媼梌偐傜揤堷偝傟傞偝傟傑偡丅強摼惻偺娨晅偼尰嬥偑怳傝崬傑傟傞偺偱幚姶偑戝偒偄偱偡偑丄廧柉惻偺尭惻偼寧乆彮偟惻嬥偑尭偭偰偄傞偩偗側偺偱丄幚姶偑桸偒偯傜偄偱偟傚偆丅

夛幮堳偼愡惻偡傞曽朄嘇乽摿掕巟弌峊彍乿

夛幮堳偑埲壓偺摿掕巟弌傪偡傞偲丄乽媼梌強摼峊彍妟亊1/2

傪挻偊偨暘傪妋掕怽崘偵傛傝媼梌強摼峊彍屻偺強摼嬥妟偐傜嵎偟堷偔偙偲偑偱偒傑偡丅

亙摿掕巟弌亜

丒堦斒偺捠嬑幰偲偟偰捠忢昁梫偱偁傞偲擣傔傜傟傞捠嬑偺偨傔偺巟弌乽捠嬑旓乿

丒揮嬑偵敽偆揮嫃偺偨傔偵捠忢昁梫偱偁傞偲擣傔傜傟傞巟弌乽揮嫃旓乿

丒怑柋偵捈愙昁梫側媄弍傗抦幆傪摼傞偙偲傪栚揑偲偟偨尋廋傪庴偗傞偨傔偺巟弌乽尋廋旓乿

丒怑柋偵捈愙昁梫側帒奿傪庢摼偡傞偨傔偺巟弌乽帒奿庢摼旓乿

丒扨恎晪擟側偳偺応崌偱丄偦偺幰偺捠嬑抧枖偼嫃強偲帺戭偺娫偺椃峴偺偨傔偵捠忢昁梫側巟弌乽婣戭椃旓乿

丒60枩墌傑偱偵尷傝丄夛幮偑昁梫偲徹柧偝傟傟偽丄乽彂愋乿乽堖暈旓乿乽岎嵺旓乿傕懳徾

椺偊偽丄擭廂400枩墌偩偲媼梌強摼峊彍妟亖400枩墌亊20亾+54枩墌亖134枩墌乮椷榓尦擭帪乯丄側偺偱丄摿掕巟弌偺揔梡偱偒傞婎弨偼134亊1/2=67枩墌偲側傝傑偡丅50枩墌偩偲峊彍偱偒傑偣傫偑丄70枩墌側傜67枩墌偐傜挻偊偰偄傞暘偺3枩墌傪摿掕巟弌偲偟偰強摼偐傜峊彍偡傞偙偲偑偱偒傑偡丅

摿掕巟弌峊彍傪偡傞偨傔偵偼丄妋掕怽崘偑昁梫偲側傝傑偡丅

夛幮堳偑愡惻偡傞曽朄嘊乽iDeCo乿

iDeCo偲偼丠

iDeCo偲偼丄妋掕嫆弌擭嬥偲偄偄枅寧5,000墌~偺妡嬥(擭扨埵偱傕壜擻)偱搳怣怣戸側偳傪慖戰偟偰愊棫偟丄尨懃60嵨埲崀偵庴偗庢傞偙偲偑偱偒丄忳搉塿傗暘攝嬥偼旕壽惻偲側傝丄偝傜偵妡嬥偼堦掕偺強摼峊彍傪庴偗傞偙偲偑偱偒傞丄榁屻帒嬥弨旛傪栚揑偲偟偨惂搙偱偡丅

妋掕嫆弌擭嬥偵偼丄夛幮偑妡嬥傪嫆弌偟偰偔傟傞婇嬈宆DC偲帺暘偱妡嬥傪嫆弌偡傞iDeCo偑偁傝傑偡偑丄婇嬈宆DC偱廬嬈堳帺恎傕嫆弌偱偒傞乽儅僢僠儞僌嫆弌乿偑擣傔傜傟偰偄偨傝婯栺偱iDeCo壛擖偑嬛巭偝傟偰偄傞偲丄偦傕偦傕iDeCo帺懱偵壛擖偱偒傑偣傫丅

夛幮堳偺曽偼iDeCo壛擖慜偵丄乽夛幮偵婇嬈擭嬥偑偁傞偐偳偆偐乿乽儅僢僠儞僌嫆弌偱偒傞偐乿乽婯栺偱iDeCo偑嬛巭偝傟偰偄側偄偐乿昁偢妋擣偟傑偟傚偆丅

| 亙iDeCo奣梫亜 | |

|---|---|

| iDeCo | |

| 懳徾幰 | 20嵨埲忋60嵨枹枮偱岞揑擭嬥偵壛擖偟偰偄傞偙偲 |

| 棙梡尷搙妟 | 棙梡尷搙妟擭嬥偺庬椶偵傛傝堎側傞 |

| 懳徾彜昳 | 搳帒怣戸丄掕婜梐嬥丄曐尟彜昳 |

| 旕壽惻婜娫 | 60嵨傑偱 |

| 塣梡娗棟幰 | 杮恖 |

| 暐弌惂尷 | 60嵨傑偱暐弌晄壜 乮50嵨埲忋偐傜巒傔偨応崌,庴媼奐巒擭楊偑孞傝壓偑傝傑偡丅乯 |

| 嬥梈婡娭偺曄峏 | 婎杮偵偼偄偮偱傕壜擻 |

亙iDeCo偺棙梡尷搙妟亜

仠戞2崋旐曐尟幰丒夛幮堳

仺夛幮偵婇嬈擭嬥偑側偄応崌

丂寧妟2.3枩墌(擭妟27.6枩墌)

仺婇嬈宆DC偵壛擖偟偰偄傞応崌

丂寧妟2枩墌(擭妟24枩墌)

仺婇嬈宆DC偲妋掕媼晅婇嬈擭嬥丄岤惗擭嬥婎嬥偵壛擖偟偰偄傞応崌

丂寧妟1.2枩墌(擭妟14.4枩墌)

仺妋掕媼晅婇嬈擭嬥丄岤惗擭嬥婎嬥偺傒偵壛擖偟偰偄傞応崌

丂 寧妟1.2枩墌(擭妟14.4枩墌)

仠戞2崋旐曐尟幰丒岞柋堳

丂寧妟1.2枩墌(擭妟14.4枩墌)

(嶲峫)iDeCo岞幃僒僀僩https://www.ideco-koushiki.jp/guide/

iDeCo偺愡惻儊儕僢僩

| 愡惻撪梕 | |

|---|---|

| 愊棫帪 | 妡嬥慡妟偑強摼峊彍偲側傝強摼惻偲廧柉惻傪寉尭 |

| 塣梡帪 | 塣梡塿偼旕壽惻 |

| 庴庢帪 | 戅怑強摼峊彍傕偟偔偼岞揑擭嬥峊彍偺懳徾 |

iDeCo偺妡嬥偼慡妟強摼峊彍偝傟傞偨傔丄強摼惻偲廧柉惻傪尭傜偡偙偲偑偱偒傑偡丅

椺偊偽丄30嵨偱擭廂400枩墌偺曽偑60嵨傑偱枅寧23,000墌iDeCo偱愊傒棫偰傞偲丄擭娫41,700墌丄30擭娫偱1,251,000墌偺惻嬥傪尭傜偡偙偲偑偱偒傑偡丅

幚嵺偺帺暘偺愡惻妟傪SBI徹寯iDeCo儂乕儉儁乕僕偱僔儈儏儗乕僔儑儞偡傞偙偲偑偱偒傑偡丅

仭SBI徹寯 iDeCo愡惻僔儈儏儗乕僔儑儞

https://www.morningstar.co.jp/tools/sbisec/ideco/simulation/index.html?k=3

偝傜偵丄塣梡塿傕旕壽惻偲側傞偨傔丄忋婰偺椺摨條枅寧23,000墌傪30擭娫愊傒棫偰偰擭棙3亾偱塣梡偡傞偲丄塣梡寢壥偼13,310,092墌偲側傝丄塣梡塿偺5,030,092墌偼旕壽惻偵側傝傑偡丅捠忢搳帒怣戸偵搳帒偡傞偲20.315%壽惻偝傟傞偺偱丄偦偺帪偺惻嬥偼5,030,092墌亊20.315%=1,021,863墌偵側傞偺偱丄栺102枩墌偺愡惻偵側傝傑偡丅

iDeCo偼60嵨埲崀丄擭嬥曽幃偐堦妵偱庴偗庢傞偙偲偑偱偒傑偡偑丄庴偗庢傝帪偵傕擭嬥曽幃側傜岞揑擭嬥峊彍丄堦妵側傜戅怑強摼峊彍偑庴偗傜傟傑偡丅

iDeCo偵僨儊儕僢僩偼側偄偺丠

iDeCo偺僨儊儕僢僩偼60嵨傑偱堷偒弌偣側偄偙偲偱偡丅iDeCo偱愊傒棫偰偟偰偄傞帒嶻偼丄60嵨傑偱堷偒弌偡偙偲偑偱偒傑偣傫丅傑偨丄60嵨偵摓払偟偨帪揰偱iDeCo偵壛擖偟偰偄偨擭悢偑10擭偵枮偨側偄応崌乮50嵨埲忋偱巒傔偨偲偒乯丄庴媼奐巒偑孞傝壓偑傝傑偡丅

偟偨偑偭偰丄iDeCo偺帒嬥傪寢崶帒嬥丄嫵堢帒嬥傗廧戭帒嬥偲偟偰巊梡偡傞偙偲偼偱偒側偄偨傔丄榁屻帒嬥偲偟偰柍棟偺側偄掱搙偵愊傒棫偰傑偟傚偆丅

偦偟偰丄iDeCo偼搳帒怣戸側偳偺庤悢椏埲奜偵傕堐帩庤悢椏偑偐偐傝傑偡丅

| 亙iDeCo堐帩旓亜 | |||

|---|---|---|---|

| 巟暐愭 | 崙柉擭嬥婎嬥楢崌夛 | 帠柋埾戸愭嬥梈婡娭 | 塣塩娗棟庤悢椏 |

| 壛擖帪/堏娗帪庤悢椏 | 2,777墌乮弶夞乯 | 乕 | 乕 |

| 壛擖幰 (妡嬥嫆弌幰乯 |

廂擺1夞偵偮偒103墌 | 寧64墌 | 柍椏乣寧378墌 |

| 塣梡巜恾幰 | 乕 | 寧63墌 | 柍椏乣寧415墌 |

| 偳偺嬥梈婡娭偱傕巟暐偆 | 嬥梈婡娭偵傛偭偰偼柍椏 | ||

iDeCo偼丄堦搙壛擖偡傞偲60嵨偵側傞傑偱堷弌偟偱偒偢丄嫆弌傪傗傔偰傕堐帩旓偑偐偐傝傑偡丅

崙柉擭嬥婎嬥楢崌夛偲帠柋埾戸愭嬥梈婡娭偵巟暐偆旓梡偼丄偳偺嬥梈婡娭偱怽偟崬傫偱傕摨偠嬥妟傪巟暐偆昁梫偑偁傝傑偡丅塣塩娗棟庤悢椏偼僱僢僩徹寯偱壛擖偡傞偲柍椏偺偲偙傠傕偁傝傑偡丅

嫆弌傪傗傔偰塣梡偩偗偡傞応崌傪乽塣梡巜恾幰乿偲偄偄傑偡偑丄塣梡巜恾幰偱傕帠柋埾戸愭嬥梈婡娭偵寧63墌乮擭娫756墌乯偺旓梡傪嵟掅尷巟暐偆昁梫偑偁傝傑偡丅

嬥梈婡娭偵巟暐偆塣塩娗棟庤悢椏偼嬥梈婡娭偛偲偵堎側傞偨傔丄柍椏偺夛幮偱塣梡偡傞偺偑偍偡偡傔偱偡丅

iDeCo偵偍偡偡傔偺塣塩娗棟庤悢椏柍椏偺徹寯夛幮7幮斾妑

| 亙iDeCo偵壛擖偱偒傞嬥梈婡娭斾妑亜 | ||||

|---|---|---|---|---|

| 尦杮妋曐宆柫暱悢 | iDeCo搳帒怣戸柫暱悢 | 塣塩娗棟庤悢椏 乮擭娫乯 | iDeCo梡儘儃傾僪 | |

| SBI徹寯 | 1杮 | 37杮 | 柍椏 | 侟 |

| 妝揤徹寯 | 1杮 | 31杮 | 柍椏 | 柍椏亊 |

| 儅僱僢僋僗徹寯 | 1杮 | 24杮 | 柍椏 | 侟 |

| 徏堜徹寯 | 1杮 | 11杮 | 柍椏 | 亊 |

| 戝榓徹寯 | 戝榓徹寯1杮 | 21杮 | 仮 | |

| 僀僆儞嬧峴 | 1杮 | 23杮 | 柍椏 | 亊 |

| 亊僇僽僪僢僩僐儉 | 1杮 | 26杮 | 柍椏 | 亊 |

搳帒怣戸偺柫暱悢偼SBI徹寯偑堦斣朙晉側儔僀儞傾僢僾偱37柫暱偲側偭偰偄傑偡丅

乮2018擭5寧1擔乽妋掕嫆弌擭嬥惂搙摍偺堦晹傪夵惓偡傞朄棩乿偺巤峴偵傛傝丄妋掕嫆弌擭嬥偺塣塩娗棟婡娭偑慖掕丒採帵偡傞塣梡彜昳偺忋尷悢傪35埲壓偲偡傞婯掕偑偝傟偨偨傔丄拞偵偼彍奜梊掕偺彜昳偑偁傝丄柫暱悢偼35埲壓偵崱屻側傞梊掕偱偡丅乯

SBI徹寯偺iDeCo偼丄10擭傪挻偊傞塣塩幚愌偑偁傝丄壛擖幰悢偼2019擭4寧帪揰偱戞1埵偲側偭偰偄傑偡丅

SBI徹寯偱偼丄SBI徹寯尩慖彜昳偺彜昳慡偰傪摦夋僙儈僫乕偱徯夘偟偰偔傟傞偺偱丄彜昳慖戰偵嶲峫偵側傝傑偡丅傑偨丄傢偐傝偵偔偄iDeCo偺惂搙奣梫傕摦夋偱愢柧偟偰偔傟傑偡丅

偝傜偵丄偦傟偱傕彜昳慖戰偵柪偭偰偟傑偆応崌偼丄乽SBI-iDeCo儘儃乿偵偍擟偣偱偡丅AI傪棙梡偟偰丄搳帒宱尡傗帒嶻塣梡偵懳偡傞偙偩傢傝偺億僀儞僩傪暦偄偰丄僯乕僘偵崌偆傄偭偨傝偺彜昳傪採埬偟偰偔傟傞偺偱丄彜昳慖戰偱柪偆怱攝偑偁傝傑偣傫丅

傑偢偼丄SBI徹寯偺iDeCo儂乕儉儁乕僕偺乽摦夋偱夝愢両2暘偱暘偐傞偍摼側iDeCo両乿偺摦夋傪僠僃僢僋偟傑偟傚偆丅

岥嵗奐愝悢嵟懡偺戝恖婥僱僢僩徹寯夛幮丅

恖婥偺IPO傪偲懡悢庢傝埖偭偰偄傞偲偙傠傕仢

傑偨栭娫庢堷偑壜擻偲偄偆揰傕弶怱幰偐傜忋媺幰傑偱暆峀偄曽偵巟帩偝傟傞棟桼偺傂偲偮両

偝傜偵丄撈帺偺僒乕價僗偲偟偰 柫暱忦審専嶕婡擻偼弶怱幰偵偼彆偐傞婡擻偱偡丅傑偝偵巰妏偺側偄徹寯岥嵗偱偡両