�ی��Ŏ��Y�^�p�͂ł���H�ی��Ǝ��Y�^�p�ǂ���̃����b�g��������@�Ƃ́H

�ی��Ƃ����Ă��l�X�Ȏ�ނ�����I4��̓������r

��ȕی��̎��

�P�D���S�ی�

���S�ی��Ƃ́A��ی��҂����S�܂��͍��x��Q����ɂȂ����ꍇ�ɕی�������邱�Ƃ��ł���ی��ł��B

����ی��������R�ɐݒ����邱�Ƃ��ł��A����ɂ�����X�̊|�������قȂ�܂��B

�ی����Ԃ������Ԃ̂ݕۏ�����u����v�����U�⏞����u�I�g�v������܂��B

�ی����Ԃ�����̏ꍇ�͕ی������|���̂āA�I�g�̏ꍇ�͕ی����͊|���̂ĂłȂ��ꍇ�������ł��B

| 30�Ή����ŕی�����500���~�̏ꍇ�̕ی�����r | ||

|---|---|---|

| �ی���ЁA���i�� | �I���b�N�X�����u�I�g�ی����C�Y�v | �A�N�T�_�C���N�g�����u����ی�2�v |

| �ی����� | �I�g�i60�Ε��������j | 30�N |

| ���z�ی��� | 10,870�~�i�ꐶ�ς��Ȃ��j | 1,165�~�i10�N���ƌ������j |

| 30�N��̕Ԗߋ� | 4,301,850�~�i109.9���j | 0�~ |

| ���Y�^�p���ł��� | ||

2�D��Õی��E���a�ی�

��Õی��E���a�ی��ɂ͎��3��ނ���܂��B

�@��Õی�

��Õی��Ƃ́A�����K���a�i����A���A�a�Ȃǁj�A���܁A���_�a�A�t�x���A�����ȂǗl�X�ȕa�C�ɂ������Ă��܂����h���@�����ꍇ�h�ɓ��@�����ɉ����ċ��t������邱�Ƃ��ł��܂��B

���鋋�t���͎��R�ɐݒ肷�邱�Ƃ��ł��A����ɂ�茎�X�̊|�������قȂ�܂��B

�܂��A�ی����Ԃ��u����v���u�I�g�v������܂��B

| 30�Ή����ŕی�����1��1���~�̏ꍇ�̕ی�����r | ||

|---|---|---|

| �ی���ЁA���i�� | �A�N�T�_�C���N�g�����u�I�g��Áv | �A�N�T�_�C���N�g�����u�����Áv |

| �ی����� | �I�g�i�I�g�����j | 10�N |

| ���z�ی��� | 2,440�~�i�ꐶ�ς��Ȃ��j | 1,680�~�i10�N���ƌ������j |

| ���@���t�� | 1���~�i1��������j | 1���~�i1��������j |

| ��p���t�� | 10���~�i1��j | 10���~�i1��j |

| ���Y�^�p���ł��� | ||

�A����ی�

����ی��Ƃ́A�K���ɂȂ����ꍇ�ɓ��@�����������p�̉��̋��t��������ی��ł��B

����ɂ͔S�����ɂƂǂ܂��Ă����u�����V�����v�ƁA�S���ؔ��Ă����u�����V�����v������A��r�I�y�x���u�����V�����v�͋��t���̑ΏۊO�ɂȂ�ی��������̂Œ��ӂ��K�v�ł��B

�ی����Ԃ��u����v���u�I�g�v������܂��B

| 30�Ή����ŕی�����1��1���~�̏ꍇ�̕ی�����r | ||

|---|---|---|

| �ی���ЁA���i�� | �A�N�T�_�C���N�g�����u����I�g�v | �A�N�T�_�C���N�g�����u�����Áv |

| �ی����� | �I�g�i�I�g�����j | 10�N |

| ���z�ی��� | 1,710�~�i�ꐶ�ς��Ȃ��j | 650�~�i10�N���ƌ������j |

| ���@���t�� | 1���~�i1��������j | 1���~�i1��������j |

| ���߂Ă���Ɛf�f���ꂽ�ꍇ�̋��t�� | 100���~�i1��̂݁j | 100���~�i1��̂݁j |

| �����V�������Ώ� | ||

| ���Y�^�p���ł��� | ||

�B�����⏞�ی��E�A�ƕs�\�ی�

�����⏞�ی��E�A�ƕs�\�ی��Ƃ́A�a�C�₯���œ����Ȃ��Ȃ����ꍇ�A��������܂ł̈����Ԃ̏������J�o�[����ی��ł��B

�������邽�߂ɂ͓����Ă��邱�Ƃ������ƂȂ�A�Ђƌ�������̋��t���z�����������������邱�Ƃ͂ł��܂���B

| 30�Ή����ŋ��t�����Ђƌ�������15���~�̏ꍇ | |

|---|---|

| �ی���ЁA���i�� | �A�N�T�_�C���N�g�����u�����Ȃ��Ƃ��̈��S�v |

| �ی����� | �`65�� |

| ���z�ی��� | 3,455�~�i�ς��Ȃ��j |

| ���z���t�� | 15���~ |

| ���߂Ă���Ɛf�f���ꂽ�ꍇ�̋��t�� | 100���~�i1��̂݁j |

| ���Y�^�p���ł��� | |

�R�D���ی�

���ی��Ƃ́A��삪�K�v�ɂȂ����ꍇ�ɋ��t��������ی��ł��B

�ی���Ђɂ���āA���t���̎x�����ΏۂɂȂ�敪�i�v�x��1�A�v���1�Ȃǁj���قȂ�̂Œ��ӂ��K�v�ł��B

���t���̎����ɂ͈����Ŏ����@�ƁA�����Ԃɕ����Ď����@������܂��B

| 40�Ή����ŕی�����1��1���~�̏ꍇ�̕ی�����r | |

|---|---|

| �ی���ЁA���i�� | JA���ρu��실�ρv |

| �ی����� | �I�g�i65�Ε��������j |

| ���z�ی��� | 3,442�~�i�ς��Ȃ��j |

| ���t�� | 200���~ |

| ���t���� | �v���2�ȏ� |

| ���Y�^�p���ł��� | |

�S�D�����ی�

�����ی��Ƃ́A�������ɐ������Ă���ꍇ��A����ȑO�ɖS���Ȃ����ꍇ�ł��ی���������ی��ł��B

�����ی��͎��3��ނ���܂��B

�@�w���ی�

�w���ی��Ƃ́A�����i15�A18����ʓI�j��ݒ肵�A����܂Őe���������Ă����ꍇ�������������A�S���Ȃ����ꍇ���ꎞ���܂��͈����ԕ����ŕی������x�������ی��ł��B

| 30�Ή����Ŗ�������200���~�̏ꍇ�̕ی�����r | ||

|---|---|---|

| �ی���ЁA���i�� | �������c�����u�݂��Ċw���v | �\�j�[�����u�w���������X�N�G�A�v |

| �ی����� | 18�N�i10�N�ŕ��������j | 18�N�i10�N�ŕ��������j |

| ���z�ی��� | 15,910�~�i�ς��Ȃ��j | 15,540�~�i�ς��Ȃ��j |

| ���Ԗߋ��i�Ԗߗ��j | 200���~�i104.7���j | 200���~�i104.8���j |

| ���Y�^�p���ł��� | ||

�A�l�N���ی�

�l�N���ی��Ƃ́A����V��̎������������邽���ɗ��p����A�ی������N���`���Ŏx������ی��ł��B

�N���̎����Ԃ��߂Ă�����́i10�N�A20�N�Ȃǁj���u�m��N���v�A�ꐶ������̂��u�I�g�N���v�Ƃ����A�ǂ����I�����邩�ɂ���đ傫���ی������قȂ�܂��B

�B�{�V�ی�

�{�V�ی��Ƃ́A�����܂Ő������Ă����ꍇ�͖����������A�S���Ȃ����ꍇ�͖������Ɠ��z�́u���S�ی����v����邱�Ƃ��ł���ی��ł��B

���Y�^�p���ł���4�̕ی��̃����b�g�ƃf�����b�g

���Y�^�p���ł���ی��͈ȉ���4��

������ی��̒��ł����Y�^�p���ł���i���~���������j�ی��͈ȉ���4������܂��B

�����͕ی������|���̂Ăł͂Ȃ����߁A�u���~�^�ی��v�Ƃ��Ă�܂����A�ǂ̂悤�ȃ����b�g������̂ł��傤���H

���~�^�ی���3�̃����b�g

�@ ���Ԗߋ���100������ی�������

�܂����Y�^�p���s���O��Ƃ��āA�������ɂ������v���X�ɂȂ��Ă��Ȃ��Ƙb�ɂȂ�܂���ˁB

���͒��~�^�ی��̒��ł��������Ɍ����ꂷ�����������܂��B

����́A�u����Ԗߋ��v���K�p����Ă��邽�߂ł��B

����Ԗߋ����K�p����Ă���ی��́A���X�̊|������}������������ꍇ�̕Ԗߋ������Ȃ��ݒ����Ă��܂��B

�A�N�T�_�C���N�g�u�A�N�T�_�C���N�g�̏I�g�ی��v�̏ꍇ�A10�N�ڂʼn���ꍇ68.5���̕Ԗߗ��ƂȂ�܂��B

���̕ی��̏ꍇ�A��ی��҂��S���Ȃ�ȊO�͂������v���X�ɂȂ���@������܂���B

���Y�^�p���������ƍl���Ă���Ȃ炱�̂悤�ȕی��͔�����ׂ��ł��傤�B

����A�������Ƀv���X�ɂȂ�ی������݂��܂��B

�Ⴆ�A�I���b�N�X�����́u�I�g�ی����C�Y�v���������̕Ԗߗ���109.9���ƂȂ�A�����������Ė߂��Ă��܂��B

�������A�u�A�N�T�_�C���N�g�̏I�g�ی��v�Ɣ�r�����ꍇ�A�����̊|�����͍����Ȃ�܂��B

| 30�Ή����ŕی�����500���~�̏ꍇ�̕ی�����r | ||

|---|---|---|

| �ی���ЁA���i�� | �I���b�N�X�����u�I�g�ی����C�Y�v | �A�N�T�_�C���N�g�����u�A�N�T�_�C���N�g�̏I�g�ی��v |

| �ی����� | �I�g�i60�Ε��������j | �I�g�i�I�g�����j |

| ���z�ی��� | 10,870�~�i�ꐶ�ς��Ȃ��j | 7,310�~�i�ꐶ�ς��Ȃ��j |

| 30�N��̕Ԗߋ� | 4,301,850�~�i109.9���j | 1,813,172�~�i68.9%�j |

�A �ی������ꐶ���������Ȃ��Ă��ۏႪ�ꐶ�����ی�������

���~�^�ی��̒��ɂ́A�_�ɕ������ފ��Ԃ�ݒ�ł���ی�������܂��B

�Ⴆ�ΐ�قǏЉ���u�I�g�ی����C�Y�v���ŒZ10�N�A�Œ���80�܂ŕ������Ԃ�I�����邱�Ƃ��ł��܂��B�i�I�g�������I���ł��܂����A���̏ꍇ�͖������Ȃ��Ȃ�܂��j

�ی������ꐶ���������Ȃ��Ă��悢�̂ŁA��N��͕ی������x����Ȃ��ȂǕ��L�����C�t�v�����𗧂Ă��郁���b�g������܂��B

�B �r���ʼn�Ă��Ԗߋ�������

���܂肨���߂͂ł��܂��A���~�^�ی����r���ʼn�Ă��Ԗߋ�����邱�Ƃ��ł��܂��B

�������A�����ȑO�ɉ��ƕԖߋ��͕������z��100���������܂��B

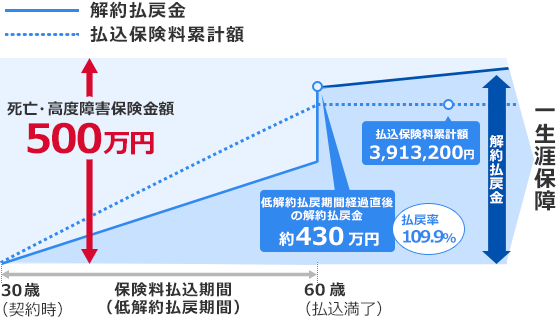

�u�I�g�ی����C�Y�v�̗Ⴞ�ƈȉ��̕\�̂悤�ɂȂ�܂��B

| 30�Βj���A�ی����z500���~�A60�Ζ����̏ꍇ | |

|---|---|

| �_����܂ł̔N�� | �Ԗߗ� |

| 5�N | 67.0% |

| 10�N | 71.9% |

| 20�N | 74.2% |

| 30�N | 76.9% |

| �������� | 109.9% |

���Ȃ��̉Ƒ������S�ی�������m���́H

���S�ی��ɂ�2��ނ���A��قǏЉ���u�I�g�ی����C�Y�v�̂悤�Ȓ��~�^�ی��ƁA�������Ɋ|�������߂��Ă��Ȃ��|���̂Č^�̕ی�������܂��B

���~�^�ی��Ɗ|���̂Č^�ی��ł������ی����z�ł��ی������啝�ɈقȂ�܂��B

| 30�Ή����ŕی�����500���~�̏ꍇ�̕ی�����r | ||

|---|---|---|

| �ی���ЁA���i�� | �I���b�N�X�����u�I�g�ی����C�Y�v | �A�N�T�_�C���N�g�����u����ی�2�v |

| �ی����� | �I�g�i60�Ε��������j | 30�N |

| ���z�ی��� | 10,870�~�i�ꐶ�ς��Ȃ��j | 1,165�~�i10�N���ƌ������j |

| 30�N��̕Ԗߋ� | 4,301,850�~�i109.9���j | 0�~ |

| ���Y�^�p���ł��� | ||

�ǂ���̕ی�����ی��҂����S�����ꍇ��500���~�̕ی������Ƒ�����邱�Ƃ��ł���̂ŁA������̍ۉƑ��ɂ������₷���Ƃ��ł��܂��B

�������A��ی��҂��ی����ԂɖS���Ȃ�m���͂ǂꂭ�炢�Ȃ̂ł��傤���H�N��ʂɊm�F���Ă݂܂��傤�B

�N��番����B���Ȃ����Z�Z�܂łɎ��S����m��

�ȉ��̕\�͌����J���ȁu��22���\�i���S�����\�j�v���쐬���܂����B

�j���̏ꍇ

| ���݂̔N�� |

|---|

| 20�� |

| 30�� |

| 40�� |

| 50�� |

| 60�� |

| 70�� |

| 80�� |

| 90�� |

| 30�܂ł� ���S����\�� |

40�܂ł� ���S����\�� |

50�܂ł� ���S����\�� |

60�܂ł� ���S����\�� |

70�܂ł� ���S����\�� |

80�܂ł� ���S����\�� |

90�܂ł� ���S����\�� |

100�܂ł� ���S����\�� |

|---|---|---|---|---|---|---|---|

| 0.472% | 1.154% | 2.612% | 6.304% | 15.238% | 34.208% | 71.024% | 97.587% |

| - | 0.630% | 2.096% | 5.807% | 14.789% | 33.859% | 70.870% | 97.574% |

| - | - | 1.382% | 5.121% | 14.168% | 33.377% | 70.658% | 97.556% |

| - | - | - | 3.556% | 12.752% | 32.278% | 70.174% | 97.516% |

| - | - | - | - | 8.980% | 29.350% | 68.885% | 97.408% |

| - | - | - | - | - | 21.119% | 65.259% | 97.106% |

| - | - | - | - | - | - | 53.976% | 96.167% |

| - | - | - | - | - | - | - | 90.340% |

�����̏ꍇ

| ���݂̔N�� |

|---|

| 20�� |

| 30�� |

| 40�� |

| 50�� |

| 60�� |

| 70�� |

| 80�� |

| 90�� |

| 30�܂ł� ���S����\�� |

40�܂ł� ���S����\�� |

50�܂ł� ���S����\�� |

60�܂ł� ���S����\�� |

70�܂ł� ���S����\�� |

80�܂ł� ���S����\�� |

90�܂ł� ���S����\�� |

100�܂ł� ���S����\�� |

|---|---|---|---|---|---|---|---|

| 0.206% | 0.587% | 1.449% | 3.384% | 7.364% | 17.095% | 46.196% | 90.849% |

| - | 0.352% | 1.216% | 3.156% | 7.145% | 16.899% | 46.069% | 90.828% |

| - | - | 0.810% | 2.758% | 6.764% | 16.558% | 45.848% | 90.790% |

| - | - | - | 1.831% | 5.874% | 15.762% | 45.331% | 90.702% |

| - | - | - | - | 3.850% | 13.950% | 44.155% | 90.502% |

| - | - | - | - | - | 9.916% | 41.537% | 90.057% |

| - | - | - | - | - | - | 33.739% | 88.731% |

| - | - | - | - | - | - | - | 81.422% |

30�̒j���̏ꍇ�A60�܂łɖS���Ȃ�m����5.807���ł��B�܂��17�l��1�l�����S���Ȃ�Ȃ��̂ŁA60�Ŗ����̎��S�ی��̉��b������\���͒Ⴂ�Ƃ�����ł��傤�B

�܂��A30�̏�����60�܂łɖS���Ȃ�\���͂���ɒႭ3.156���i��31�l��1�l�j�ƂȂ��Ă��܂��B

������̍ۂɉƑ��ɂ������₹�鎀�S�ی��ł����A�c�O�Ȃ���啔���̕������ɂȂ�ƍl�����܂��B

���Y�^�p�͕ی���蓊���M���̂ق������������B�ߋ��̉^�p���т��r

�ی��̖����œ����闘���͂����킸��

���������̍��A�ی���a���Ŏ��Y�𑝂₷���Ƃ͓���Ȃ��Ă��܂��B

�ی��̒��ł����ɕԖߋ����������u�I�g�ی����C�Y�v�ł��A1�N������̗�����0.33���ł��B

| �����̕Ԗߗ��������ی���r | ||||

|---|---|---|---|---|

| �I���b�N�X�����u�I�g�ی����C�Y�v | �\�j�[�����u�w���������X�N�G�A�v | �������c�����u�N�������͂��v | ���Q�l �y�V��s���ʗa�� |

|

| �ی��̃^�C�v | ���S�ی� | �w���ی� | �l�N���ی� | ���ʗa�� |

| �����Ԗߗ� | 109.90% | 104.8�� | 105.90% | - |

| �^�p���� | 30�N | 18�N | 30�N | - |

| 1�N������̕Ԗߋ��� �i�����j |

0.33% | 0.27% | 0.20% | 0.10% |

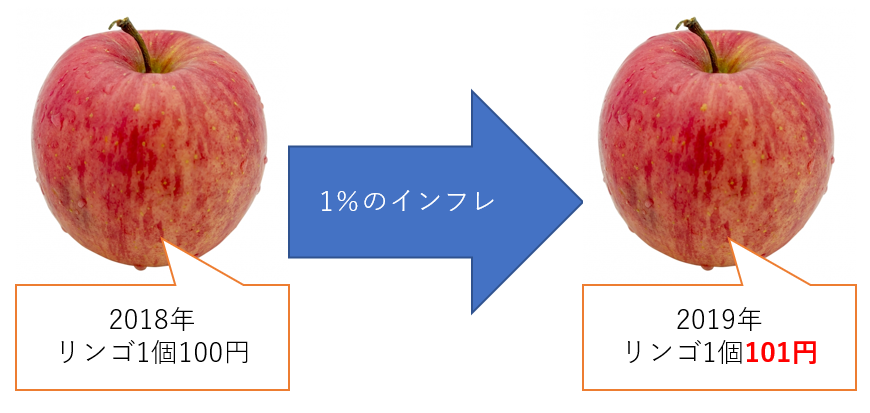

���Ȃ݂�2018�N�̓��{�̃C���t������0.98���ł��B����̓��m�̒l�i��0.98���オ�����Ƃ������ƂŁA����Ԃ��������̉��l��0.98�����������Ƃ������Ƃɂ��Ȃ�܂��B

�C���t���̐����i������₷���悤�C���t������1���j

�C���t�����͖��N�قȂ�܂����A2018�N�ɂ����Ă�0.98���ȏ�̗���肪�Ȃ�������̉��l���ڌ������Ă����Ƃ������ƂɂȂ�܂��B

�ی��̖����ŕ������z�ȏ�̂������߂��Ă��܂����A�C���t�����ȏ�̉^�p����肪�Ȃ���Ύ��͑������Ă����̂ł��B

�����M���́A�C���t���������闘�����������Ă���

�ی��ɂ��Č������Ă�����͂����m��������܂��A�����M���Ƃ́A�l�̂������t�@���h�i�^�p���j�֗a�����������Ă��炢�A���̐��ʂ���鎖���ł��鏤�i�ł��B

���̂��߁A�^�p���ʂɂ���Ă����v���o����A�t�ɑ��������肵�܂��B

�����A�����M�������E���̎��Y�֓������\�Ȃ̂��o�ς��������Ă�����蓊���M���̉��l���オ���Ă����ƍl�����܂��B

�����100�~�������������邱�Ƃ��ł��A2016�N������ېŐ��x���n�܂��Ă���̂ŁA�n�߂₷�����������Ă��܂��B

��Ƃ��Ċy�V�،��ōł��l�C�̂����u�y�V�E�S�Ċ����C���f�b�N�X�E�t�@���h�v�i�y�VVTI�j�ɂ��ĉ�������܂��B

�y�V�E�S�Ċ����C���f�b�N�X�E�t�@���h�i�ȉ��u�y�VVTI�v�j�́A���O�̒ʂ��S�Ă̊����ɓ�������t�@���h�ł��B

�č��Ŏ������Ă���uVTI�v�Ƃ���ETF�i�����M���j���ԐړI�ɔ����t���Ă���A�y�VVTI��ۗL���邱�Ƃ�VTI��ۗL���Ă��邱�ƂƓ��`�ɂȂ�܂��B

VTI�ł͂Ȃ��y�VVTI�����R

�@ VTI�͕č����Ɠ��������Ȃ̂ŁA�w�����Â炢

�A

VTI�͓��{�ƕč���2�d�ʼnېł����i�\���ōT���j

�B

�y�VVTI��100�~����w���ł���

�C

�y�VVTI�̉^�p���v�͔�ېłɂł���

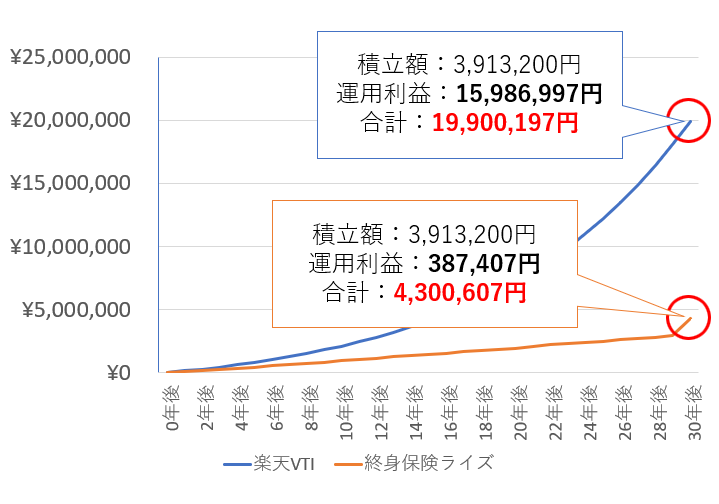

VTI�͉ߋ�18�N�ŕ��ϔN9���̐��������Ă��܂��B

�y�VVTI�ɂ����Ă��ߋ���2�N��13.77���̐��������Ă��܂��B

����́A�u�I�g�ی����C�Y�v��30�N�Ԃ̉^�p���v���1�N�ŒB���ł��闘����ł��B

���ɂ��̗����ʼn^�p�ł����Ƃ��āA�u�y�VVTI�v�Ɓu�I�g�ی����C�Y�v�����v��3,913,200�~��ςݗ��ĉ^�p�����ꍇ���r���Ă݂܂��傤�B

�Ȃ�ƁA30�N��ɂ͉^�p���ʂɖ�4.6�{�̍������Ă��܂��B

����́A�����M���ł��u�����^�p�v���\�ł��邽�߂ł��B

�����^�p�Ƃ́H

�����������v���ē������Ă���ɗ��v�ނ��ƁB

2�N�A����10�����������ꍇ�A[10���{10����20��]�ł͂Ȃ��A[10%�{11����21��]�ƂȂ�B

������J��Ԃ����Ƃɂ���Ĕ��ɑ傫�ȗ��v����������B

�y�VVTI�ł͉^�p�Ŕ����������v�͓����ƂɊҌ����ꂸ�A�ē��������̂ŁA�����ŕ����^�p���s�����Ƃ��ł��܂��B�i���v�͉��Ƃ��ɋ���ł���j

�����߂����������M���̉^�p���@3��

��������̎���A�^�p�œ����闘�v�͕ی����������M���̂ق����傫���\���������ł��B

�������A�����M���͕ی��ƈقȂ茳�{�ۏ̏��i�ł͂Ȃ��̂ő�������\��������܂��B

�����ŁA�Ȃ�ׂ����X�N��}���đ������Â炭�����^�p���@���Љ�����Ǝv���܂��B

�����̒���{�B���U������ӂ�Ȃ�

�����M�����������ɂ͏،��������J�݂���K�v������܂��B��̓I�ɂ͈ȉ��̎�ނ̌����Ŏ�������邱�Ƃ��ł��܂��B

�ǂ̌�����I�Ƃ��Ă��A�Y��Ă͂����Ȃ��̂��u���U�����v�����ă��X�N�U������B�Ƃ������Ƃł��B

���U�����Ƃ́H

��������Ώۂ���ɍi�炸�A�����̃W�������i�����A���A���A�s���Y�j�⍑�i�n��j�ɓ������邱���ł��B

����ɂ������l�����肵�Ă��܂��Ă��ق��̎��Y�ŃJ�o�[���邱�Ƃ��ł��܂��B

�܂��A��x�ɂ��ׂē�������̂ł͂Ȃ��A������ɕ������ԂU�����邱�Ƃł����X�N��}���邱�Ƃ��ł��܂��B

�����߉^�p���@�@ �݂���NISA

| �Ώۂ̓����M�� | ��ې� | �����T�� | �ϗ��Ή� |

|---|---|---|---|

| ��150���� | |||

| �N�ԓ����\�z | �����ł���W������ | �����ł��鍑 | �萔�� |

| 40���~ | �����A���A�s���Y�A�� | �S���E | �����i�ꕔ�L����������j |

�݂���NISA�Ƃ́A2018�N����n�܂�����ېŐ��x�ł��B

���{�ɋ��Z���Ă���20�Έȏ�̕��Ȃ炾��ł��������쐬���邱�Ƃ��ł��A�ő�20�N�ԁA�����M�����ېłʼn^�p���邱�Ƃ��ł��܂��B

�����@ ���v����ېłɂȂ�

�݂���NISA�̌����Ŕ����������v���ő�20�N�ԁA���ׂĔ�ېłɂȂ�܂��B

�ʏ�A�����ŗ��v���ꍇ��20.315%�̐ŋ���������̂ŁA��ېŌ����ʼn^�p���邱�Ƃ͂��ꂾ���ł��傫�ȃ����b�g�ƂȂ�܂��B

�����A �����͂��ł������o����

�݂���NISA�̌����ʼn^�p���Ă��鎑�Y�́A���ł����������Ĉ����o�����Ƃ��ł��܂��B

�܂��A�����̂���ی��Ƃ͈قȂ�A�}�ȏo��̂��߂ɉ���Ƃ��Ă����ߋ������Ȃ��Ȃ邱�Ƃ͂���܂���B

�����B �N��40���~�̓����g

�݂���NISA�̌����ł͔N��40���~�܂ł̓������\�Ȃ̂ŁA20�N�Ԃ�800���~���̔�ېŘg�𗘗p���邱�Ƃ��ł��܂��B

�݂���NISA�������߂ł���l

�@�p�����ē�����������

�A60�܂Ŏ����������o���Ȃ��Ƃ͌���Ȃ�

�B�N��40���~�̓����g�ŏ\��

�����߉^�p���@�A iDeCo

| �Ώۂ̓����M�� | ��ې� | �����T�� | �ϗ��Ή� |

|---|---|---|---|

| ��30���� | |||

| �N�ԓ����\�z | �����ł���W������ | �����ł��鍑 | �萔�� |

| 14.4���~�`81.6���~ | �����A���A�s���Y�A�� | �S���E | 171�~/���i����̂�2,829�~�j��1 |

iDeCo�Ƃ́A�݂���NISA�Ɠ��������v����ې��ɂȂ�A������|�����̑S�z����������T������܂��B

�����@ ���v����ېŁ{�����T��������

iDeCo�ł̉^�p�Ŕ����������v�݂͂���NISA�Ɠ��l�ɔ�ېłɂȂ�܂��B

����ɁAiDeCo���|�������S�z�����T���̑Ώ��ƂȂ�A�ߐŌ���������܂��B

��Ƃ����N��650���~�̕����N��27.6���~��ςݗ������Ƃ������N�Ԃ�82,800�~���̐ߐ����ł���̂ł��B

�����A �����ɂ���ĔN�ԓ����\�z���قȂ�

�݂���NISA�ł͈ꗥ40���~�̔N�ԓ����g������܂����AiDeCo�������ɂ��14.4���~�`81.6���~�̓����g���ݒ肳��܂��B

| ���� | �N�ԓ����g |

|---|---|

| ������ ��Ј�(DB�EDC����) |

14.4���~ |

| ��Ј�(DC�̂݉���) | 24���~ |

| ��Ј�(DB�EDC�����Ȃ�) ��Ǝ�w�i��v�j |

27.6���~ |

| ���c�� | 81.6���~ |

�����B �����Œ�̎萔����������

iDeCo�𗘗p����ɂ�����171�~�̎萔���i����̂�2,829�~�j��������܂��B

����́u�����N������A����v�Ɓu�M����s�v�֎x�������̂�iDeCo�̌����ɂ���ċ��z���قȂ�܂��B

| �݂���NISA��iDeCo�̎�ȈႢ | ||

|---|---|---|

| �݂���NISA | iDeCo | |

| ���v�̔�ې� | ||

| �����T�� | ||

| �萔�� | ���� | 171�~/����1 |

| �����̈��o���� | �Ȃ� | 60�܂ŕs�� |

| �N�ԓ����\�z | 40���~ | 14.4���~�`81.6���~ |

iDeCo�������߂ł���l

�@�p�����ē�����������

�A60�܂Ŏ����������o���Ȃ�

�B���g�Ɏ���������

iDeCo���^�p��������́A��قǏЉ���u�y�VVTI�v�ɂ��������邱�Ƃ��ł��A�S���Z�@�ւŎ萔�����Œ���y�V�،��������߂ł��B

�����߉^�p���@�B ���{�A�h�o�C�U�[

| �Ώۂ̓����M�� | ��ې� | �����T�� | �ϗ��Ή� |

|---|---|---|---|

| ��7���� | |||

| �N�ԓ����\�z | �����ł���W������ | �����ł��鍑 | �萔�� |

| ������ | �����A���A�s���Y�A�� | �S���E | 1.1��/�N��1 |

���{�A�h�o�C�U�[�Ƃ́A�����Ƃɑ��蓊���M���̐ϗ��A�^�p���s���Ă����T�[�r�X�ł��B

�S�����ʼn^�p���Ă���镪�萔�����������Ă��܂��܂����A�œK�Ȏ��Y�o�����X����ɕۂ��u���o�����X�@�\�v�Ȃǂ�����A�O��I�ɉ^�p�̎�Ԃ��Ȃ����Ƃ��ł����̂��傫�ȓ����ł��B

�����@ �S�����ʼn^�p���ł���

���{�A�h�o�C�U�[�̍ł��傫�ȓ����A�����b�g���S�����ʼn^�p�ł����Ƃ������Ƃł��B

�݂���NISA��iDeCo�ł������Őϗ����s�����Ƃ͂ł��܂����A���{�A�h�o�C�U�[�͂���ɉ����A���Y���Ƃɔ���������z�����邱�Ƃ��K�Ȏ��Y�o�����X��ۂ��Ƃ��ł��܂��B

�����A ��ېłł͂Ȃ��̂Őŋ���������

���{�A�h�o�C�U�[�݂͂���NISA��iDeCo�̂悤�ɉ^�p�v�͔�ېłɂȂ�܂���B

���{�A�h�o�C�U�[�ɂ�����ŋ��͔����������v�ɑ���20.315%�ł��B

�������A�ŋ���}����@�\�𓋍ڂ������{�A�h�o�C�U�[�����݂��Ă���A���̋@�\���g�����Ƃɂ���Ĕ[�Ŋz�����炷���Ƃ��ł��܂��B

�����B �����͂��ł������o����

���{�A�h�o�C�U�[�ʼn^�p���Ă��������́A���ł������o�����Ƃ��ł��܂��B

�������A��Ă��������̎n���ɂ͐��������邱�Ƃ������̂Œ��ӂ��K�v�ł��B

�܂��A�����o���ۂ̎萔���͂�����Ȃ����Ƃ������ł��B

���{�A�h�o�C�U�[�������߂ł���l

�@�p�����ē�����������

�A�V��܂Ŏ����������o���Ȃ��Ƃ͌���Ȃ�

�B�S�����ʼn^�p�����Ăق���

�������߂̃��{�A�h�o�C�U�[�́A���Y�o�����X����ɍœK�ɕۂ��u���o�����X�@�\�v�A�[�Ŋz�����炵�Ă�����uDeTAX�@�\�v�𓋍ڂ����E�F���X�i�r�ł��B

�����͓����M���ŁB�ی��͊|���̂Č^�̕ی��ŁB

���~�^�̕ی��ɂ͎��Y�^�p���s�����ʂ�����܂����A���т͓����M���̑����ɂ��y�т܂���B

��r�I���ߗ��������I���b�N�X�����́u�I�g�ی����C�Y�v�ł��N0.33���̗�����ƂȂ�܂��B

���Ċy�V�،��̓����M���u�y�VVTI�v��2�N�Ԃ�13.77���̗�����B�����Ă��܂��B

�ی��Ŏ��Y�^�p���s�����Ƃ͉\�ł����A������萬�т̗ǂ������M���Ŏ��Y�^�p���s���A�ی��̕����͊|�����̈����u�|���̂Č^�v�̕ی��ŕ₢�܂��傤�I

����萔�����ň������̏،���ЁB

�y�V�|�C���g��1�|�C���g1�~�Ƃ��ē��������邱�Ƃ��\�I

����ɁA�萔������1���̊y�V�|�C���g���L���b�V���o�b�N�����ȂǁA�萔����O��I�ɗ}���������ɍœK�Ȍ����ɂȂ��Ă��܂��B

| �萔�� (1����) |

�萔�� (1����z) |

�M�p��� | IPO |

|---|---|---|---|

| 0�~ | 0�~ | �� | �� |

| ���o225�~�j | �~�j�� | �����M�� | ���L���� |

| - | �� | �� | ��Ԏ���� |

�ꏏ�ɓǂ݂����L��

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă��N�ł����I�𑝂₹��

- IPO�œ��I���₷���l�b�g�،�7�Д�r IPO�ɋ����،���Ђ�4�̏��� �N�x��IPO�戵�������L���O

- IPO�̓��I�m�����グ��3�̔��B�劲�����т��ł������l�b�g�،���Ђ́HIPO�����ɋ����،���Ђ̑I�ѕ�

- SBI�،���IPO�œ��I����4�̕��@�B�`�������W�|�C���g�̌����I�Ȓ��ߕ��Ɠ��I���₷���������Ƃ́H

- �����S�҂�IPO�ɓ��I����ɂ͂ǂ̏،���Ђ�I�Ԃ̂������H���I�m���������������ߏ،����4�Ђ��r

- �s�ϗ�NISA�͐\���I���t 2024�N�X�^�[�g�VNISA�̂���������B100�~����ϗ��\�ȏ،����3�I

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă����I�𑝂₹��

- �č����̎�����@�Ǝ萔���������l�b�g�،����3�Д�r �戵��������r

- �y����Łz3���ł킩�銔�̔������E�n�ߕ��B���S�Ҍ����Ɋ��������̊�{������I

- �����M���Ƃ́H�l�b�g�،����I3�Д�r�B�N��20���~�ڕW�ɂ��铊���M���̎n�ߕ�

![]()

- DMM ��

- 20���~�ȏ�̎���Ȃ�萔�����ň��I����z���傫�����ɂ������߂ŁA2019�N����IPO�̎�舵�����X�^�[�g�����،���Ђł��B

- ����،�

- �萔���������ɊW�Ȃ�50���~�܂Ŗ����B ���{�A�h�����A�v���������Ŏg����B�R�X�g��}���������S�҂ɂ������߂̏،���ЁB

- �E�F���X�i�r

- �S�����̎��Y�^�p���X�}�z�����Ŋ����ł��郍�{�A�h�o�C�U�[�B�ڕW�����߂邾���ł��Ƃ͋��Z�A���S���Y�������Ɏ����ʼn^�p���Ă����I�I