業界最高還元率!楽天証券のつみたてNISAでポイント還元をする方法を徹底解説。これを見ればやり方がわかる!

つみたてNISAについておさらい。一般NISAとの違い

つみたてNISAを理解するためのポイント

つみたてNISAは少額、積立、分散投資を支援する非課税制度で、2018年1月からスタートしました。

投資信託の運用益には通常、20.315%の税金がかかりますが、つみたてNISAを利用することで非課税になります。

| 50万円の利益が出た場合の納税額比較 | ||

|---|---|---|

| NISAを使う場合 | NISAを使わない場合 | |

| 税率 | 0% | 20.315% |

| 納税額 | 0円 | 101,575円 |

NISAと名前につく非課税制度には「つみたてNISA」、「一般NISA」、「ジュニアNISA」3つの種類があり、ジュニアNISAは20歳未満の方が対象。それ以外の2つは20歳以上の方が対象となっています。

では20歳以上の方が利用できるつみたてNISAと一般NISAは何が違うのでしょうか?比較してみましょう。

投資できる商品

つみたてNISAと一般NISAは投資できる商品に違いがあります。

つみたてNISAの投資可能商品は投資信託に限定され、一般NISAはそれ以外の株式など、幅広い商品へ投資可能となっています。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 投資信託 | ||

| 国内株式 | ||

| 外国株式 | ||

| ETF | ||

| REIT(リート) |

ただし、つみたてNISAは直接の投資ができないだけであって、投資信託を介した投資であれば可能となっています。

1年間の非課税枠

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税枠 | 40万円 | 120万円 |

つみたてNISAは年40万円、一般NISAは年120万円の非課税枠となっています。

1年間で使い切れなかったNISAの枠は繰り越しができず失効してしまうので、自分の投資額に合わせて選択するとよいでしょう。

非課税期間

つみたてNISAの非課税期間は最長20年と一般NISAの5年と比較して長く設定されています。

そのため、1年間の非課税枠が少なくてもつみたてNISAのほうが最終的に大きな金額の投資が可能となっています。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税期間 | 20年 | 5年 |

| 非課税枠合計額 | 800万円 | 600万円 |

つみたてNISAのメリットとデメリット。つみたてNISAを始める理由

つみたてNISAの5つのメリット

① 最長20年間の非課税期間

つみたてNISAは最長20年間非課税で運用することができます。その間はいくら利益が出ても非課税です。

② 投資できる投資信託は手数料無料

つみたてNISAの対象になっている投資信託は、すべて買付手数料が無料です。

③ 最低投資額は100円

取引する口座にもよりますが、つみたてNISAは最低100円から投資信託を買い付けることができます。

いきなり大金で投資を始めることが不安でも、100円からなら安心して始めることができるでしょう。

| 100円で投資信託が買えるネット証券口座 | ||||

|---|---|---|---|---|

| 楽天証券 |

マネックス証券 |

SBI証券 |

松井証券 |

|

| つみたてNISA投信取り扱い銘柄数※ | ||||

④ 手軽に分散投資が可能

格言に「すべての卵を一つのカゴに盛るな」というものがあります。

卵を1つのカゴだけに盛る(集中投資)と、そのカゴを落としたときにすべての卵が割れてしまうので、複数のカゴに分ける必要がある。つまり分散投資の必要性を表した格言です。

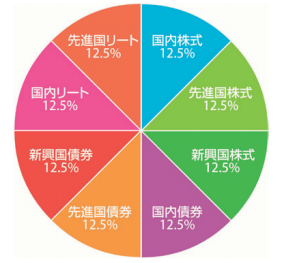

投資信託では様々な分野(株式、債券、リートなど)や地域へ手軽へ投資ができるので、分散投資に向いています。

例えば、「eMAXIS Slim バランス(8資産均等型)」という投資信託を購入するだけで株式、債券、リートといった資産に分散投資することができます。

⑤ 運用はファンドが行う

投資信託を買い付けた後はプロのファンドが責任を持って運用します。

つみたてNISAの4つのデメリット

① 投資対象が少ない

一般NISAのような投資の自由度はありませんが、金融庁の厳しい要件(信託報酬が低い、買付手数料が無料など)を満たした厳選された銘柄のみが対象になっています。

② 年40万円までの非課税枠

つみたてNISAは年40万円までの非課税枠となっており、一般NISAの年120万円よりも小さいです。

しかし、つみたてNISA、一般NISAともに、使いきれなかった非課税枠は来年に引き継がれず消滅してしまうので、使いきれず無駄になってしまうよりはよいとも考えられます。

③ 運用にはコストがかかる

投資信託の運用には必ず「管理費用」というコストがかかります。

管理費用は投資信託の保有額に応じてかかります。例えば楽天証券で最も人気のある「楽天・全米株式インデックス・ファンド」の信託報酬は以下の表のようになります。

| 楽天・全米株式インデックス・ファンドの管理費用 | |

|---|---|

| 管理費用 | 0.1596% |

| 100万円保有している場合の1年間で掛かるコスト | 1,596円 |

管理費用がかかるといっても、非常に小さな額なので意識する必要はあまりないでしょう。

つみたてNISAは管理費用が小さいもののみが対象となっているので、ほかの銘柄でも小さな手数料で運用ができます。

④ 人気が高い毎月分配型の投資信託は対象外

TVのコマーシャルなどで放送され注目されている「毎月分配型」の投資信託はつみたてNISAで買い付けることはできません。

毎月分配型の投資信託は長期の運用に向かないということが主な理由です。

①分配金を支払うことで複利効果を生かすことができない

→分配金は発生した利益から支払われます。そのため、利益を運用しさらに利益を発生させる(複利)ことができないので、分配金を出さない投資信託よりも運用効率が悪くなります。

②利益が出ないと元本を切り崩し分配金を支払う

→投資信託は常に利益が出続けるとは限りません。たまたま運用成績が悪く利益が出ない月があった場合でも分配金を支払うので、積み立てた元本から分配金を支払います。

そうすることで元本が減るので今後の利益も減少することになります。

③毎月分配型の投資信託は高コスト

→毎月分配型の投資信託のコストは、分配金を出さない投資信託と比較してとても高くなっています。中には販売手数料までかかるものもあり、これも運用効率を下げる原因となっています。

| 日本株アルファ・カルテット(毎月分配型) | 楽天・全米株式インデックス・ファンド(分配金なし) | |

|---|---|---|

| 管理費用(年) | 1.902% | 0.1596% |

つみたてNISAは早く始めるほどお得になる2つの理由

①運用期間が長くなるほど複利効果が大きくなる

複利効果とは、運用で発生した利益をさらに運用しより多くの利益を生み出す効果の事です。

複利運用を行うことで、利益は雪だるま式にどんどん増えていきます。

複利効果は運用期間が長ければ長いほど大きくなるため、投資信託への投資は早く始めるほどお得だといえます。

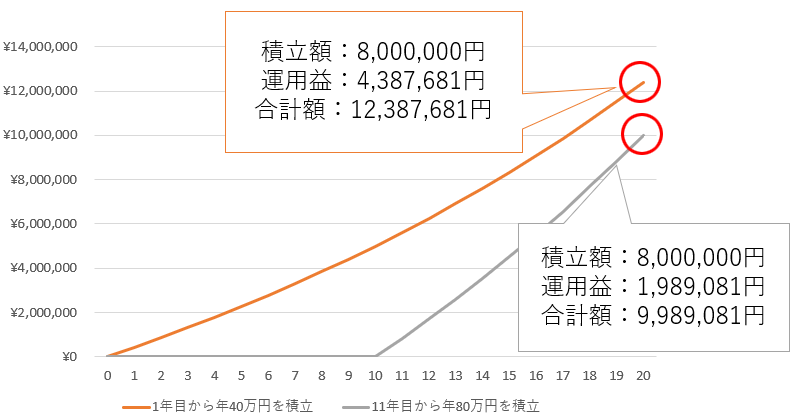

以下は「年40万円を積み立て、20年間複利で運用」したものと「年80万円を積み立て、10年間複利で運用」したものを比較したグラフです。(年利4%で計算。手数料は考慮しない)

どちらも800万円を積み立てたにもかかわらず、運用益は「年40万円を積み立て、20年間複利で運用」の場合は約440万円、「年80万円を積み立て、10年間複利で運用」の場合は約200万円でなんと240万円もの差があります。

そのため、つみたてNISAで長く運用することで複利効果を大きくなり、結果多くの利益が手に入るのです。

② つみたてNISAで投資できるのは2037年まで

つみたてNISAは延長される可能性もありますが、現時点では2037年まで利用可能です。

始めるのが遅くなるにつれて非課税で運用できる期間が短くなってしまうので、早く始めたほうがお得になるでしょう。

楽天証券のつみたてNISAが業界で最もお得な4つの理由

つみたてNISAを始めるならずばり楽天証券が最もおすすめです。その理由を4つ紹介します。

① 楽天カードでの積み立てが可能!ポイント最大2%還元

② 貯まった楽天ポイントで投資信託の買付ができる

投資信託の買付で貯まったポイントはもちろん、日々の買い物などで貯まったポイントでも投資信託の買付ができます。

投資信託の買付で獲得したポイントを再投資した場合、ポイントが貯まらない他社と比較して運用益に差が出てきます。

楽天証券では投資信託の買付で最大2%のポイントが還元されます。

③つみたてNISA対象銘柄の取扱いが業界最多水準

他社よりも多くの銘柄を取り扱っているので、投資したい銘柄がないということにはならないでしょう。

楽天証券で楽天カードを使って投資信託を買い付ける方法を図解

楽天証券で楽天カードを使って投資信託を積み立てたいという方のために、実際の設定方法を画像をを用いて解説します。

①まずはログインをしましょう

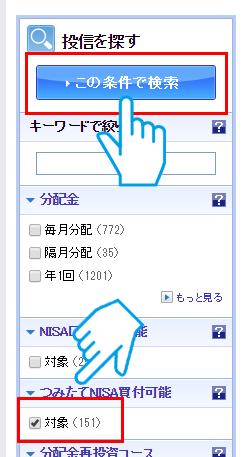

② 上のメニューの「投信」を選択します

③「検索」を選択します

④「つみたてNISA」を選択し検索します

⑤買い付ける投資信託決めたら、「積立注文」を選択します

⑥「楽天クレジット決済」を選択し、カード情報を登録します

⑦毎月の投資金額を入力し、「再投資型」か「受取型」を選択します

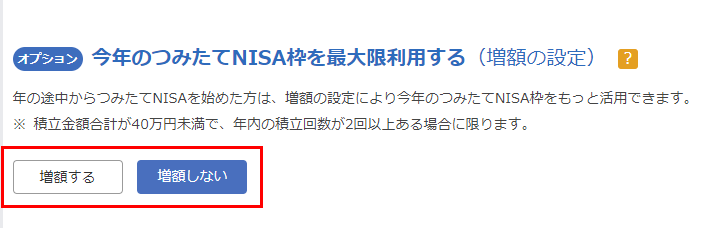

⑧NISA枠を最大限使い切る金額設定にするかどうかを選択します

⑨楽天ポイントを積み立てに使うかどうかを選択します

⑩「目論見書の確認へ」を選択します

⑪目論見書を確認し「注文内容確認へ」を選択します

⑫最後に取引暗証番号を入力し「注文する」を選択します

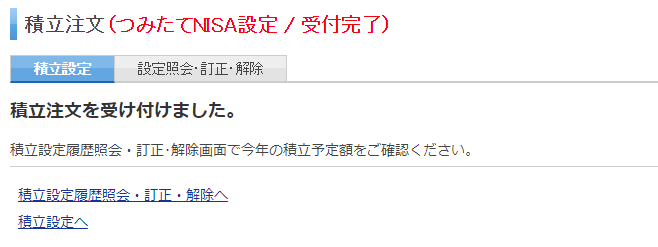

⑫この画面に遷移すれば設定が完了です

以上の手順で、楽天カードでの投資信託の積立の設定が完了します。

楽天カードでの投資信託の買付は毎月1日に行われます。

つみたてNISAを始めるなら楽天証券一択。メリットを再確認しよう

楽天証券は最もお得に投資信託を積み立てられる口座

楽天証券は楽天カードでの投資信託の積立に対応しており、100円につき最大2ポイント貯まる唯一の証券会社です。

またそのポイントは再投資することができ、ほかの証券会社よりも多くの資産を形成することができます。

楽天証券でつみたてNISAを始める2つのメリット

①投資信託の買付時、唯一ポイントが貯まる口座

楽天証券は投資信託の買付時、唯一ポイントを貯めることができる口座です。

②日常の買い物などで貯まったポイントも投資信託の買付に使える

楽天カードでの投資信託の買付で貯まったポイントだけでなく、日常の貯まる楽天ポイントでも投資信託を買い付けることができます。

つみたてNISAを始めるなら、ポイントが貯まる最もお得な楽天証券で始めましょう!

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。

一緒に読みたい記事

- 早めに作っておかないと絶対に損する!100円から積立可能なNISA対応の証券会社3選

- 投資信託でローリスクに年間20万円安定収入を得る方法

- つみたてNISAの注意すべきデメリット3つを解説。100円の投資で年間1万円以上儲かるための裏技とは?

- NISA、つみたてNISA、iDeCoは3つのシチュエーション別に使い分けるべし!おすすめの証券会社7社比較

- ロボアドとは?5つのメリット・デメリットを解説。楽天証券やSBI証券、ウェルスナビなど8社のロボアドについて徹底比較!

- 5分でわかる株式投資の仕組みとは?株の初心者がいきなり10万円以上利益を出す方法

- 投資信託とは?100円からできる投資信託おすすめ銘柄10選。楽天証券とSBI証券で毎月100円の積立で投資信託を始める方法