FIRE���ĂȂɁH�������������ăZ�~���^�C�A�I�������@����b�g�E�f�����b�g�A�K�v�����Ȃǂ��N��ʂɉ���I

FIRE�Ƃ́H

FIRE�iFinancial Independence, Retire Early�j�Ƃ́A�u�o�ϓI�Ȏ��������������āA�d���𑁊��ɑސE���鐶���X�^�C���v�̂��Ƃ�\���܂��B

FIRE�́A���܂ł̈�ʓI�ȓ�������傫���ς��鐶���X�^�C���̈�ŁA���Ă𒆐S�ɐ��E�e���Ŏ�����ڎw���Ă���l���o�Ă��Ă��܂��B

| ���Y�`���ɗL���I��R�X�g�ʼn^�p�ł���،�����2���r | ||

|---|---|---|

| �݂���NISA�̎�舵�� | ||

| iDeCo�̎�舵�� | ||

| �����M���̎萔�� | ���ɏ������i0.01%�����j | ���ɏ������i0.01%�����j |

| �N���J�œ����M���̐ϗ� | �O��Z�F�J�[�h |

�y�V�J�[�h |

�Z�~���^�C�A���������邽�߂̎菇

FIRE or �Z�~���^�C�A���������邽�߂̎�i

�@�ߖ����āA������𓊎����{��4���ȓ��ɗ}���遨4%���[��

��ʓI�ȓ����M���ł��N4���̔z���������҂ł��܂��B

���̂��߁A�������{�i�����Ă��鎑�Y�̋��z�j��4%�ȓ��ɐ������}����A���Y���������ɔz���ȂǂŐ��������邱�Ƃ��ł��܂��B

��������������FIRE�A�Z�~���^�C�A�����邽�߂ɕK�v�Ȏ��Y�����Ȃ��Ȃ�܂��B

�A�݂��ē����Ŏ��Y�`���iiDeCo��݂���NISA�A�C���f�b�N�X�t�@���h�����p�j

���Y�`�����ςݗ����ōs�����Ƃ��������߂��܂��B

����ɐŋ���������Ȃ���ېŐ��x�́uiDeCo�v�Ɓu�݂���NISA�v�𗘗p���ă��X�N����r�I�Ⴂ�C���f�b�N�X�t�@���h���w�����邱�Ƃ����Y�`���̏����ɂȂ�܂��B

�B�č��������╛�Ƃ��s���A���Y���z�A�����𑝂₷

�������X�N��������č��������Ŏ��Y�𑝂₷�Ƃ������@������܂��B

�č����̎w�W�ł���uS&P500�v���ߋ�40�N�قډE���オ���A���i����40�{�ɏ㏸���Ă��܂��B

�ʊ������uApple�v��40�N�Ŗ�1,790�{�B�uGoogle�iAlphabet�j�v��16�N��60�{�Ɋ������㏸���Ă��܂��B

�܂��A���Ƃɂ�������������Ύ��Y�`���̃X�s�[�h�����サ�܂��B

�Z�~���^�C�A�ɕK�v�Ȏ����́H�i�N��ʁj

�������z�̎Z�o����

�E�N���̎��n�܂�65�܂�����200,000�~�̎���

�E65����90�܂ł�25�N�Ԃ������N��56,000�~��v�w2�l����

���x�o�z�̎Z�o����

���Ɏx�o��65�܂ł̐��������300,000�~�A65�`90�܂ł��������250,000�~�Ɖ���B

| �x�o�i������j | ���� | ���z�i�K�v�Ȏ����j | |

|---|---|---|---|

| 30�� | 183,000,000�~ | 105,600,000�~ | 77,400,000�~ |

| 40�� | 147,000,000�~ | 81,600,000�~ | 65,400,000�~ |

| 50�� | 111,000,000�~ | 57,600,000�~ | 53,400,000�~ |

30��Z�~���^�C�A�K�v����(35�ŃZ�~���^�C�A�����ꍇ)

��30��̎���

30�`60�܂ł̑z������F(�N��)2,400,000�~�~30�N�ԁ�72,000,000�~

65�`90�܂ł̑z������F(�N���z)1,344,000�~�~25�N�ԁ�33,600,000�~

30�`90�܂ł̎������v�F105,600,000�~

��30��̎x�o

30�`65�܂ł̎x�o�F3,600,000�~�~35�N�ԁ�126,000,000�~

65�`90�܂ł̎x�o�F3,000,000�~�~25�N�ԁ�75,000,000�~

30�`90�܂ł̎x�o���v�F201,000,000�~

�x�o�Ǝ����̍��z�ł���95,400,000�~��FIRE���s�����߂ɕK�v�Ȏ����ɂȂ�܂��B�i�x�o�͌��点��\��������j

40��̃Z�~���^�C�A�K�v����

��40��̎���

45�`60�܂ł̑z������F48,000,000�~

65�`90�܂ł̑z������F(�N���z)1,344,000�~�~25�N�ԁ�33,600,000�~

45�`90�܂ł̎������v�F81,600,000�~

��40��̎x�o

45�`65�܂ł̎x�o�F72,000,000�~

65�`90�܂ł̎x�o�F75,000,000�~

45�`90�܂ł̎x�o���v�F147,000,000�~

���z���狁�߂���FIRE�ɕK�v�Ȏ�����65,400,000�~�B�i�x�o�����点��\��������j

50��̃Z�~���^�C�A�K�v����

��50��̎���

65�܂ł̎����F24,000,000�~

65�`90�̎����F(�N���z)1,344,000�~�~25�N�ԁ�33,600,000�~

90�܂ł̎������v�F57,600,000�~

��50��̎x�o

65�܂ł̎x�o�F36,000,000�~

65�`90�܂ł̎x�o�F75,000,000�~

90�܂ł̎x�o���v�F111,000,000�~

�����Ǝx�o�̍��z���v�Z�����53,400,000�~�̎������K�v�ł��B

���a�C�₯���Ƃ������s���̎��Ԃ�V���z�肵�A10,000,000�~���x�̎������v���X

�ߖ����Ďx�o�������ȓ��ɗ}������@

�Œ��Ɨ������������

�Œ��

������

���Œ��͌����������ł����Ɛߖ������炨������

���������ߖ�p

��x�s���Ă��܂��Όp���I�ɐߖ�ł���ߖ�p��3�s�b�N�A�b�v���܂����B

�@�X�}�z���������

| �L�����A | 1GB�����̌��z�����i�ō��j | 1~3GB�����̌��z�����i�ō��j | 3~20GB�����̌��z�����i�ō��j | 20GB�ȏ�̌��z�����i�ō��j |

|---|---|---|---|---|

| au | 2,288�~ | 2,288�~ | 5,115�~ | 7,238�~ |

| �h�R�� | 1,980�~ | 4,565�~ | 5,665�~ | 7,205�~ |

| �\�t�g�o���N | 2,178�~ | 2,178�~ | 7,238�~ | 7,238�~ |

| �i��SIM LIMEMO(�\�t�g�o���N�j |

9,90�~ | 9,90�~ | 2,728�~ | �] |

| �i��SIM ahamo(�h�R���j |

2,970�~ | 2,970�~ | 2,970�~ | �] |

| �i��SIM povo(au) |

2,728�~ | 2,728�~ | 2,728�~ | �] |

| �i��SIM �y�V���o�C�� |

0�~ | 1,078�~ | 2,178�~ | 3,278�~ |

�i���X�}�z��i��SIM�ɏ�芷����A1�䓖���茎�X����~�̐ߖ����\�ł��B

���X����~�ł�1�N�Ő����~���̐ߖ�ɂȂ���܂��B���ݑ����̌��z�������Ă�����͂��Ђ��̋@��ɏ�芷���Ă��܂��܂��傤�B

�A�L���b�V�����X�ƃ|�C���g�����p����

�����ł͂Ȃ��A�|�C���g��L���b�V�����X�𗘗p����ƁA�|�C���g�⊄�����Ȃǂ����\�B�܂��A�ŋߎn�܂����}�C�i�|�C���g�����p����ƌ��ʓI�ł��B

�B�ی��⏞���e��������

�Ƒ��̌��N��Ԃ�������ω����Ă���ɂ��ւ�炸�⏞���e���������ĂȂ����߁A��x���������ی��̃v������ύX�������Ƃ��������������ǂ��\��������܂��B

�������Ă��炠����x�̊��Ԃ����������ɕی����e���C�ɂ��Ȃ��Ȃ��āA�]�v�ȕ��̕ی������x�����Ă���ꍇ������̂Œ��ӂ��K�v�ł��B

�݂��ē����Ŏ��Y�`���iiDeCo��݂���NISA�A�C���f�b�N�X�t�@���h�����p�j

�@iDeCo�����p����

iDeCo�Ƃ́H

iDeCo�Ƃ́u�l�^�m�苒�o�N���v�̎���\���܂��B�N���Ƃ͌����܂����A�����͎��R�Ŏ����őI�������i���^�p���邱�Ƃ��ł��܂��B

�^�p�����������V��Ɉꊇ�������͕����Ŏ�邱�Ƃ��ł��A�傫�ȃf�����b�g���Ȃ����Ƃ������ł��B

iDeCo�̃����b�g

iDeCo�̃f�����b�g

iDeCo�͗��p���邱�Ƃ��V��̎����𑝂₷�����łȂ����̐ŋ������炷���Ƃ��ł��܂��B

���Y�`���ɗL���Ȑ��x�ł��̂ŁA���З��p���܂��傤�B

iDeCo�ł͉��~�܂œ����\�H

iDeCo�͑����ɂ���ĔN�ԓ����\�z���قȂ�܂��B

| ���� | ����z�i���j |

|---|---|

| ��Ј��iDC������j | �N��27.6���~�i2.3���~�j |

| ��Ј��iDC�����j | �N��24���~�i2.0���~�j |

| ��Ј��iDB�����j | �N��14.4���~�i1.2���~�j |

| ������ | �N��14.4���~�i1.2���~�j |

| ���c�Ǝғ� | �N��81.6���~�i6.8���~�j |

| ��Ǝ�w�i�v�j | �N��27.6���~�i2.3���~�j |

�A�݂���NISA�����p����

�݂���NISA�Ƃ́H

�݂���NISA��iDeCo�Ɠ��l�����v����ېłɂȂ鐧�x�ł��B���Z���̐R���ɍ��i������180�����̓����M���֓������s�����Ƃ��ł��܂��B

iDeCo�Ƃ̈Ⴂ�͈ȉ��ɂȂ�܂��B

| �݂���NISA | iDeCo | |

|---|---|---|

| ��������z�i�N�j | 40���~ | 14.4���~�`81.6���~ �l�̑����ɂ���ĕϓ� |

| �����ł��鏤�i | �ꕔ�̓����M���i��180�����j | �ꕔ�̓����M���ƒ���a���i��90�����j |

| ��ېłɂȂ���� | �ő�20�N | 60�܂� �^�p�͂���ȍ~���� |

| �����������o����^�C�~���O | ���ł� | 60�Έȍ~ |

�݂���NISA��iDeCo�͕��p�ł��܂��B���ꂼ��̓������z�͂��܂�傫���Ȃ����ߏ���ɒB���Ă��܂������͂��Е��p���������Ă݂Ă��������B

�݂���NISA�̃����b�g

�݂���NISA�̂������߉^�p�@

�݂���NISA�͖��͓I�Ȑ��x�ł����A�ǂ��^�p���s���悢�̂ł��傤���H

�݂���NISA�ōw���ł��铊���M���͋��Z���̐R�����Ă��邽�߁A�u�萔�����Ⴂ�v�u���X�N���Ⴂ�v�ȂǓ����ƂɗL���ł��邱�Ƃ������ł��B

����ȓ����M���̒��ł��A�܂����uS&P500�v�֓����ł��铊���M�����������߂��܂��B

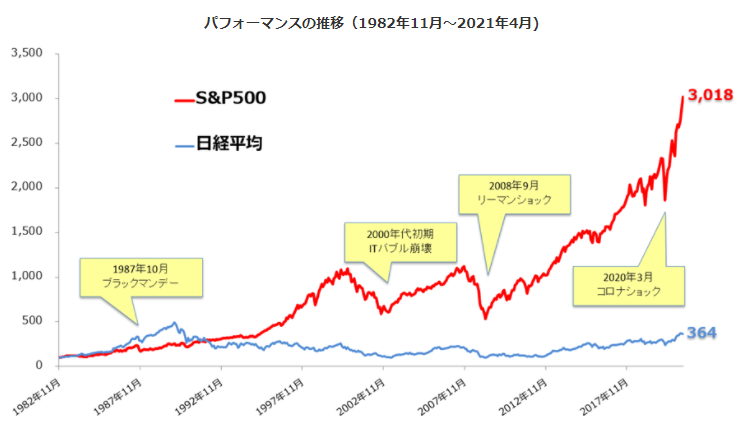

S&P500�Ɠ��o���ς̐��ڔ�r�\

S&P500�w���Ƃ́H

S&P500�w���́A�č�����\�I�Ȋ����w����1�B

�s��K�́A�������A�Ǝ퓙�����Ă��đI�ꂽ�j���[���[�N�،���������ɏ�ꂨ��ѓo�^����Ă���500�����ō\������Ă��܂��B

S&P500�w���́A�č���^���̓�����\�������w���ŁA�č������s��̎������z�̖�80�����J�o�[�B

1982�N���猻�݂܂ł�S&P500�w���Ɠ��o���ς̃p�t�H�[�}���X�̐��ڂ�����ƁA1987�N�̃u���b�N�}���f�[��2000�N�㏉����IT�o�u������A2008�N�̃��[�}���V���b�N�����z��������A�č��o�ς��͋��������𑱂��Ă�������������܂��B

�܂�AS&P500���A�啔���̕č����ɕ��U�����ł����Ƃ������ƂɂȂ�܂��B

S&P500�ɓ����ł��邨���ߓ����M��

�݂���NISA��S&P500�ɓ�������ɂ́A�Ώۂ̓����M�����w������K�v������܂��B

��{�I�ɂǂ̖����ł�������͓����ł��B�Ȃ̂��萔���̑傫���ōw��������������߂�Ƃ悢�ł��傤�B

| ���� | �萔���i�N�j |

|---|---|

| SBI�EV�ES&P500 | 0.0938% |

| eMAXIS Slim ������iS&P500�j | 0.0968% |

| iFree S&P500�C���f�b�N�X | 0.2475% |

�،���Ђ̒��ł��萔���̈��������M���𑽂���舵���uSBI�،��v�ł͏�L��S&P500�֓����ł��铊���M������舵���Ă��܂��B

���̒��ł��uSBI�EV�ES&P500�v�͍ł��Ⴂ�萔���ʼn^�p���s�����Ƃ��ł��܂��B

�ǂ��I��ł������Ώۂ͓����Ȃ̂ŁA���ɂ�����肪�Ȃ���uSBI�EV�ES&P500�v��S&P500�ւ̓������s���܂��傤�B

���ɂ������߂̓����M����3�Љ�

�č����S�̂ɓ����ł���S&P500�̂ق��ɂ��A�����M���ɂ��u���E�̊��v�u���v�u�s���Y�v�ȂǗl�X�Ȗ��͓I�ȓ����悪����܂��B

�݂���NISA���p�҂��I��ł��������߂̓����M����3���s�b�N�A�b�v���܂����̂œ�������Ƃ��ɎQ�l�ɂ��Ă݂Ă��������B

| ���� | �����Ώ� | �萔���i�N�j |

|---|---|---|

| eMAXIS Slim �S���E�����i�I�[���E�J���g���[�j | �S���E���� | 0.1144% |

| eMAXIS Slim �o�����X�i�W���Y�ϓ��^�j | �S���E�����A���A�s���Y | 0.154% |

| SBI�E�V���������C���f�b�N�X�E�t�@���h | �V�������� | 0.176% |

�B�č��������╛�Ƃ��s���A�����Y�A�������𑝂₷

�A�݂̂���NISA�œ������ł������́A�������X�N��������u�č��������v���s���Ă��ǂ��ł��傤�B

�܂��A���Ƃ��ł�����͏��z�ł��҂��ł݂܂��傤�B�������������FIRE���s�����߂̊��Ԃ��Z���Ȃ�܂��B

FIR���s���Ȃ玑�Y�`���͕K�{�B�݂���NISA�𗘗p����Ȃ�SBI�،�

| ���Y�`���ɗL���I��R�X�g�ʼn^�p�ł���،�����2���r | ||

|---|---|---|

| �݂���NISA�̎�舵�� | ||

| iDeCo�̎�舵�� | ||

| �����M���̎萔�� | ���ɏ������i0.01%�����j | ���ɏ������i0.01%�����j |

| �N���J�œ����M���̐ϗ� | �O��Z�F�J�[�h |

�y�V�J�[�h |

�݂���NISA�͑��z�̎������K�v�H

SBI�،���NISA�E�݂���NISA�Ȃ��Œ�100�~����X�^�[�g���邱�Ƃ��ł��܂��B

�܂Ƃ܂����������Ȃ��Ă���肠��܂���B���Ȃ���������ł��A�����̃y�[�X�ɍ��킹�Ď��Y�^�p���n�߂邱�Ƃ��ł��܂��B

�܂��͏��z����ł����Y�`�����n�߂Ă����܂��傤�B

�݂���NISA�̂⎑�Y�^�p�̒m�����Ȃ��Ă����v�H

�݂���NISA�͌��I���ꂽ�u�����M���v����I�Ԃ����Ȃ̂ŁA���S�҂ɂ��₳�������Ƃ������ł��B

����ɐϗ��^�Ȃ̂ŁA���ݒ肷��Ζ����œ��������s���邩���Ԃ��炸�ł��B

�����Ŏ��s���Ȃ������s���c

�݂���NISA���Œ�20�N�̓�������������A�����Őϗ���������������X�N�U�ł��܂��B

��������z�Â������ƂŁA�l�i�������Ƃ��͏��Ȃ������A�l�i�������Ƃ��͑��������u�h���R�X�g���ϖ@�v�œ������邱�ƂɂȂ胊�X�N�U���邱�Ƃ��ł��܂��B

�����J�ݐ��ő��̑�l�C�l�b�g�،���ЁB

�l�C��IPO���Ƒ�����舵���Ă���Ƃ������

�܂���Ԏ�����\�Ƃ����_�����S�҂���㋉�҂܂ŕ��L�����Ɏx������闝�R�̂ЂƂI

����ɁA�Ǝ��̃T�[�r�X�Ƃ��� �������������@�\�͏��S�҂ɂ͏�����@�\�ł��B�܂��Ɏ��p�̂Ȃ��،������ł��I

| �萔�� (1����) |

�萔�� (1����z) |

�M�p��� | IPO |

|---|---|---|---|

| 90�~�` | 0�~�` | �� | �� |

| ���o225�~�j | �~�j�� | �����M�� | ���L���� |

| �� | �� | �� | ��Ԏ���� |

�ꏏ�ɓǂ݂����L��

- IPO��10���~�ȏ�҂���������قڊm���Ɏ�ɓ������@

- IPO�̓��I�m�����グ��3�̔��B�劲�����т��ł������l�b�g�،���Ђ́HIPO�����ɋ����،���Ђ̑I�ѕ�

- SBI�،���IPO�œ��I����4�̕��@�B�`�������W�|�C���g�̌����I�Ȓ��ߕ��Ɠ��I���₷���������Ƃ́H

- IPO���ő����Ȃ��������Ɣ���� ���l�Ŋm���ɔ�����@ �w�l�A���s�̈Ⴂ

- 9�����ׂ���I�HIPO���̓��I�m�����グ��3�̕��@ �������オ��IPO����3�̓���

- �y�V�،���IPO�̎戵���ѐ��Ɠ��I�m���́H �Ǝ��̒��I���[���œ��I�m�����グ��3�̕��@

- �s�ϗ�NISA�͐\���I���t 2024�N�X�^�[�g�VNISA�̂���������B100�~����ϗ��\�ȏ،����3�I

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă����I�𑝂₹��

- �č����̎�����@�Ǝ萔���������l�b�g�،����3�Д�r �戵��������r

- �y����Łz3���ł킩�銔�̔������E�n�ߕ��B���S�Ҍ����Ɋ��������̊�{������I

- �����M���Ƃ́H�l�b�g�،����I3�Д�r�B�N��20���~�ڕW�ɂ��铊���M���̎n�ߕ�

![]()

- DMM ��

- 20���~�ȏ�̎���Ȃ�萔�����ň��I����z���傫�����ɂ������߂ŁA2019�N����IPO�̎�舵�����X�^�[�g�����،���Ђł��B

- ����،�

- �萔���������ɊW�Ȃ�50���~�܂Ŗ����B ���{�A�h�����A�v���������Ŏg����B�R�X�g��}���������S�҂ɂ������߂̏،���ЁB

- �E�F���X�i�r

- �S�����̎��Y�^�p���X�}�z�����Ŋ����ł��郍�{�A�h�o�C�U�[�B�ڕW�����߂邾���ł��Ƃ͋��Z�A���S���Y�������Ɏ����ʼn^�p���Ă����I�I