10–œ‰~‚©‚çژn‚ك‚ç‚ê‚éژ‘ژY‰^—p7‚آ‚ًڈذ‰îپB‰^—p‚إ‚ا‚ج‚‚ç‚¢ژ‘ژY‚ھ‘‚¦‚é‚ج‚©‚ًƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“

10–œ‰~‚إژ‘ژY‰^—p‚ًژn‚ك‚½‚¢پI‚ا‚ٌ‚بژي—ق‚ج‚à‚ج‚ھ‚ ‚éپH

ˆêŒû‚ةژ‘ژY‰^—p‚ئ‚¢‚ء‚ؤ‚àپAڈٹz‚©‚ç‚إ‚«‚é‚à‚ج‚©‚ç‘ه‚«‚بژ‘‹à‚ھ•K—v‚ب‚à‚ج‚ـ‚إ‚³‚ـ‚´‚ـ‚بژي—ق‚ھ‚ ‚è‚ـ‚·پB

10–œ‰~‚©‚çژn‚ك‚½‚¢‚ئ‚«‚ح‚ا‚جژ‘ژY‰^—p‚ھچإ“K‚ب‚ج‚©پA‚»‚ꂼ‚ê‚ج“ء’¥‚ًٹm”F‚µ‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

10–œ‰~‚©‚çژn‚ك‚ç‚ê‚éژ‘ژY‰^—p

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚ة‚¨‚·‚·‚كپuƒEƒFƒ‹ƒXƒiƒrپv‚ج“ء’¥

‡@6‚آ‚جژ؟–â‚إ‰^—pƒvƒ‰ƒ“‚ًژ©“®‚إŒˆ‚ك‚ؤ‚‚ê‚é

‡Aژ©“®گد—§‚ب‚çŒژپX1–œ‰~‚©‚çژn‚ك‚ç‚ê‚é

‡Bچإ“K‚بƒ|پ[ƒgƒtƒHƒٹƒI‚ًژ©“®‚إƒٹƒoƒ‰ƒ“ƒX

‡Cگإ•‰’S‚àژ©“®‚إچإ“K‰»

ژ‘ژY‰^—p‚ج‘I‚ر•ûپBپu’·ٹْ“Iپv‚ةپuƒٹƒXƒN‚ً—}‚¦‚ؤپvژو‚è‘g‚ك‚邱‚ئ‚ھڈd—v

ژ‘ژY‰^—p‚ًچs‚¤‘O’ٌ‚ئ‚µ‚ؤپAژ‘ژY‚ً‘‚â‚·‚±‚ئ‚ھ‚إ‚«‚ب‚¯‚ê‚خˆس–،‚ھ‚ ‚è‚ـ‚¹‚ٌ‚ثپB

ژ‘ژY‚ھ‘‚¦‚é“ٹژ‘‚ج‘I‚ر•û‚ئ‚µ‚ؤپAپu’·ٹْ“I‚ة‰^—p‚إ‚«‚é‚©‚ا‚¤‚©پvپuƒٹƒXƒN‚ً—}‚¦‚ç‚ê‚é‚©‚ا‚¤‚©پv‚ج2‚آ‚ًˆسژ¯‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·پB

‡@ ’·ٹْ“I‚ة‰^—p‚إ‚«‚é‚©‚ا‚¤‚©

ژ‘ژY‰^—p‚ح’·ٹْ“I‚ةچs‚¤‚ظ‚ا—ک‰v‚ھ‘ه‚«‚‚ب‚è‚ـ‚·پB‚±‚ê‚حپu•،—کپv‚ھ“‚‚½‚ك‚إ‚·پB

•،—ک‚ئ‚حپA”گ¶‚µ‚½—ک‰v‚ًچؤ“ٹژ‘‚·‚邱‚ئ‚إ—ک‰v‚ھ—ک‰v‚ًگ¶‚قڈzٹآ‚جژ–‚إ‚·پB

—ک‰v‚ًچؤ“ٹژ‘‚µ‚ب‚¢ڈêچ‡‚حپu’P—کپv‚ة‚ب‚è‚ـ‚·پB

’P—ک‚جڈêچ‡

•،—ک‚جڈêچ‡

‚±‚ج‚و‚¤‚ة•،—ک‚إ‰^—p‚·‚邱‚ئ‚ة‚و‚ء‚ؤ’P—ک‚إ‰^—p‚µ‚½ڈêچ‡‚و‚è‚à‚و‚葽‚‚ج—ک‰v‚ً“¾‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

‚±‚ج•،—کŒّ‰ت‚ح‰^—pٹْٹش‚ھ’·‚¯‚ê‚خ’·‚¢‚ظ‚ا‘ه‚«‚‚ب‚é‚ج‚إپA’·ٹْٹش‰^—p‚·‚邱‚ئ‚àڈd—v‚إ‚·پB

‡A ƒٹƒXƒN‚ً—}‚¦‚ç‚ê‚é‚©‚ا‚¤‚©

“ٹژ‘‚إ‚¢‚¤پuƒٹƒXƒNپv‚ئ‚حپAپu•sٹmژہگ«پv‚جژ–‚إ‚·پB

‹ï‘ج“I‚ةپuƒٹƒXƒN‚ھچ‚‚¢پv‚ئ‚¢‚¤ڈَ‘ش‚حپA‘ه‚«‚ب—ک‰v‚ھڈo‚é‚©‚à‚µ‚ê‚ب‚¢‚µپA‹t‚ة‘ه‚«‚ب‘¹ژ¸‚ھڈo‚é‚©‚à‚µ‚ê‚ب‚¢پB‚ئ‚¢‚¤ڈَ‘ش‚إ‚·پB

پuƒٹƒXƒN‚ھ’ل‚¢پv‚ئ‚¢‚¤ڈَ‘ش‚ح‚»‚ج‹t‚ة‚ب‚è‚ـ‚·پB

—‘‚حˆê‚آ‚جƒJƒS‚ةگ·‚é‚ب

“ٹژ‘‚ةٹض‚·‚éٹiŒ¾‚جˆê‚آ‚إ‚·پB

‚·‚ׂؤ‚ج—‘پiژ‘‹àپj‚ًˆê‚آ‚جƒJƒSپiٹ”‚ب‚اپj‚ةگ·‚ء‚ؤ‚¢‚½ڈêچ‡پAƒJƒS‚ً—ژ‚ئ‚µ‚½پi“|ژYپj‚·‚ׂؤ‚ج—‘‚ھٹ„‚ê‚ؤ‚µ‚ـ‚¤‚ج‚إپA‚½‚‚³‚ٌ‚جƒJƒS‚ة—‘‚ً•ھژU‚³‚¹‚邱‚ئ‚إ‚·‚ׂؤ‚ج—‘‚ًٹ„‚ء‚ؤ‚µ‚ـ‚¤‚±‚ئ‚ً–h‚°‚é‚ئ‚¢‚¤ˆس–،‚إ‚·پB

‚آ‚ـ‚èپAژ‘ژY‰^—p‚إڈd—v‚ب‚ج‚حˆê‚آ‚ج“ٹژ‘گو‚ضڈW’†‚µ‚ؤ“ٹژ‘‚·‚é‚ج‚إ‚ح‚ب‚پA•ھژU‚³‚¹‚邱‚ئ‚إƒٹƒXƒN‚ً—}‚¦‚ç‚ê‚é‚ئ‚¢‚¤‚±‚ئ‚إ‚·پB

‚ـ‚½پA“ٹژ‘گوˆبٹO‚ة‚à“ٹژ‘‚·‚éژٹش‚ً•ھژU‚³‚¹‚邱‚ئ‚إ‚àƒٹƒXƒN‚ً—}‚¦‚éŒّ‰ت‚ھ‚ ‚è‚ـ‚·پB

‡@ ‰¼‘z’ت‰ف

| ‚¨‚·‚·‚ك“x | ||

|---|---|---|

پڑپ™پ™پ™پ™ |

||

| •K—v‚بژ‘‹à | ’·ٹْ“ٹژ‘Œü‚« | ƒٹƒXƒN‚ج‘ه‚«‚³ |

500‰~پ` |

Œü‚¢‚ؤ‚¢‚ب‚¢ |

ƒٹƒXƒN‚ھ‘ه‚«‚¢ |

| •،—ک‰^—p‚ھ‰آ”\ | ژèگ”—؟‚جˆہ‚³ | •K—v‚ب’mژ¯—ت |

•s‰آ |

چ‚‚¢ |

“‚ك |

‰¼‘z’ت‰فپiˆأچ†’ت‰فپj‚ئ‚حپAژہچغ‚ج‚¨‹à‚ئ‚حˆظ‚ب‚èژہ‘ج‚ج‚ب‚¢’ت‰ف‚إ‚·پB

ˆہ‚¢ژ‚ة”ƒ‚¢پAچ‚‚¢ژ‚ة”„‚邱‚ئ‚إ—ک‰v‚ة‚ب‚è‚ـ‚·پB

ƒٹƒXƒN‚ھ”ٌڈي‚ة‘ه‚«‚“ٹ‹@گF‚ھ‹‚¢‚ج‚إڈم‹‰ژزŒü‚¯‚ئچl‚¦‚ـ‚·پB

•K—v‚بژ‘‹à‚ھڈ‚ب‚¢

ژوˆّ‚ً‚·‚éŒûچہ‚ة‚à‚و‚è‚ـ‚·‚ھپAچإ’ل500‰~‚©‚ç‚ج“ٹژ‘‚ھ‰آ”\‚إ‚·پB

’·ٹْ“ٹژ‘‚ةŒü‚©‚ب‚¢

‰¼‘z’ت‰ف‚حژ‚ء‚ؤ‚¢‚邾‚¯‚إ‚ح‰½‚ج‰؟’l‚àگ¶‚ف‚ـ‚¹‚ٌپB

‰¼‘z’ت‰ف‚ج‰؟’l‚ح—گچ‚‰؛‚µ‚ؤ‚¨‚èپAˆہ’肵‚½“ٹژ‘‚ئ‚ح‚©‚¯—£‚ê‚ؤ‚¢‚邽‚ك’·ٹْ“ٹژ‘‚ة‚حŒü‚«‚ـ‚¹‚ٌپB

ƒٹƒXƒN‚ھ‘ه‚«‚¢

‰¼‘z’ت‰ف‚ج‰؟ٹi‚ح”ƒ‚¢‚½‚¢گl‚ئ”„‚肽‚¢گl‚جژù‹‹‚جƒoƒ‰ƒ“ƒX‚إŒˆ‚ـ‚è‚ـ‚·پB

‰¼‘z’ت‰ف‚ج‘م•\“I‚بپuƒrƒbƒgƒRƒCƒ“پv‚ح2017”N12Œژ‚ة1ƒrƒbƒgƒRƒCƒ“پپ220–œ‰~ˆبڈم‚ةچ‚“«‚µ‚ـ‚µ‚½پB

‚µ‚©‚µپA‚»‚جگ”‚©ŒژŒم‚ة‚ح1ƒrƒbƒgƒRƒCƒ“پپ70–œ‰~‚ئ3•ھ‚ج1‚ج‰؟’l‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB

—ا‚¢ƒ^ƒCƒ~ƒ“ƒO‚إ”ƒ‚¦‚ê‚خ‘ه‚«‚ب—ک‰v‚ًژè‚ة“ü‚ê‚邱‚ئ‚ھ‚إ‚«‚ـ‚·‚ھپA‹t‚ةˆ«‚¢ƒ^ƒCƒ~ƒ“ƒO‚إ”ƒ‚ء‚ؤ‚µ‚ـ‚ء‚½ڈêچ‡‚ح‘ه‚«‚ب‘¹ژ¸‚ئ‚ب‚è‚ـ‚·پB

•،—ک‰^—p‚ھ‚إ‚«‚ب‚¢

”گ¶‚µ‚½—ک‰v‚ًچؤ“ٹژ‘‚·‚é‚ج‚ھ•،—ک‰^—p‚إ‚·‚ھپA‰¼‘z’ت‰ف‚ح”z“–‹à‚ب‚ا‚ھ”گ¶‚µ‚ب‚¢‚ج‚إ•،—ک‰^—p‚ھ‚إ‚«‚ـ‚¹‚ٌپB

ژèگ”—؟‚ھچ‚‚¢

‰¼‘z’ت‰ف‚ج”„”ƒژèگ”—؟‚ح‚ظ‚©‚جژ‘ژY‚ج”„”ƒژèگ”—؟‚ئ”نٹr‚µ‚ؤ”ٌڈي‚ةچ‚‚¢‚إ‚·پB

—ل‚¦‚خپAƒrƒbƒgƒRƒCƒ“‚ًƒrƒbƒgƒtƒ‰ƒCƒ„پ[‚إچw“ü‚µ‚½‚¢‚ئ‚«‚ح–ٌ5پ“‚à‚جژèگ”—؟پiچw“ü‰؟ٹi‚ئ”„‹p‰؟ٹi‚جچ·پj‚ھ”گ¶‚µ‚ـ‚·پB

•K—v‚ب’mژ¯—ت‚ھ‘½‚¢

‰¼‘z’ت‰ف‚ج’l“®‚«‚ًٹ®àّ‚ة—\‘z‚·‚邱‚ئ‚ح’N‚ة‚à‚إ‚«‚ـ‚¹‚ٌ‚ھپA‚ ‚é’ِ“x‚ج—\‘z‚ب‚ç‚إ‚«‚éڈêچ‡‚ھ‚ ‚è‚ـ‚·پB

’l“®‚«‚ً—\‘z‚·‚é‚ة‚حپA‰ك‹ژ‚ج’l“®‚«‚©‚ç”»’f‚·‚éپuƒeƒNƒjƒJƒ‹•ھگحپv‚ئƒjƒ…پ[ƒXپAŒoچدڈَ‹µ‚ب‚ا‚©‚ç”»’f‚·‚éپuƒtƒ@ƒ“ƒ_ƒپƒ“ƒ^ƒ‹•ھگحپv‚ج2‚آ‚ھ‚ ‚è‚ـ‚·پB

—lپX‚ب—vˆِ‚ًچl—¶‚µ‚ؤ’l“®‚«‚ً—\‘z‚·‚邱‚ئ‚ة‚ب‚é‚ج‚إپA‚ ‚é’ِ“x‚ج’mژ¯—ت‚ح•K—v‚¾‚ئچl‚¦‚ç‚ê‚ـ‚·پB

‡A ƒچƒ{ƒAƒhƒoƒCƒUپ[ پ¦‚¨‚·‚·‚كپI

| ‚¨‚·‚·‚ك“x | ||

|---|---|---|

پڑپڑپڑپڑپڑ |

||

| •K—v‚بژ‘‹à | ’·ٹْ“ٹژ‘Œü‚« | ƒٹƒXƒN‚ج‘ه‚«‚³ |

1–œ‰~پ` |

Œü‚¢‚ؤ‚¢‚é |

ƒٹƒXƒN‚ھڈ¬‚³‚¢ |

| •،—ک‰^—p‚ھ‰آ”\ | ژèگ”—؟‚جˆہ‚³ | •K—v‚ب’mژ¯—ت |

‰آ”\,ژ©“® |

ˆہ‚ك |

“ء‚ة•K—v‚ب‚µ |

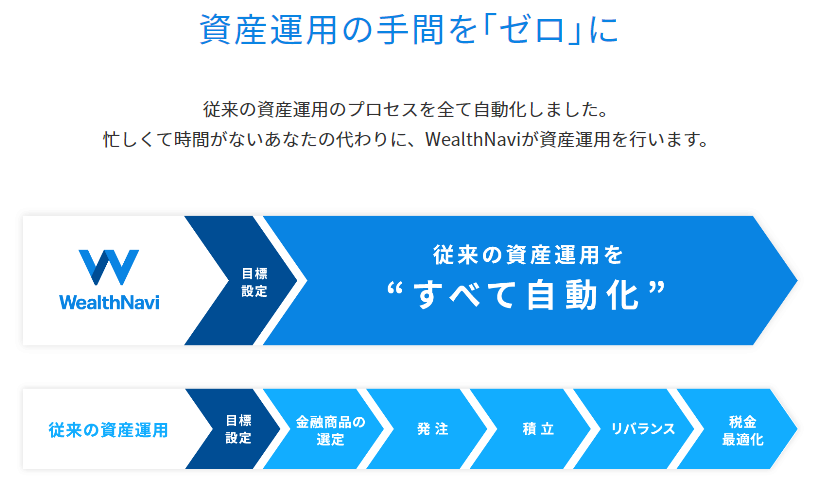

WealthNavi‚إژ©“®پu’·ٹْپEگد—§پE•ھژUپv“ٹژ‘

‡@6‚آ‚جژ؟–â‚إ‰^—pƒvƒ‰ƒ“‚ًژ©“®‚إŒˆ‚ك‚ؤ‚‚ê‚é

‡Aژ©“®گد—§‚ب‚çŒژپX1–œ‰~‚©‚çژn‚ك‚ç‚ê‚é

‡Bچإ“K‚بƒ|پ[ƒgƒtƒHƒٹƒI‚ًژ©“®‚إƒٹƒoƒ‰ƒ“ƒX

‡Cگإ•‰’S‚àژ©“®‚إچإ“K‰»

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚ئ‚حپAژ‘‹à‚ً—a‚¯‚ؤ‚¨‚‚ئƒeƒNƒmƒچƒWپ[‚ھژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚éƒTپ[ƒrƒX‚إ‚·پB

ŒآپX‚جڈَ‹µپi”N—î‚âƒٹƒXƒN‚ج‹–—e“xپj‚©‚çچإ“K‚ب“ٹژ‘گو‚ً‘I‘ً‚µ‚ؤ‚‚ê‚ـ‚·پB

ٹî–{“I‚ة‚ح‘Sگ¢ٹE‚جٹ”ژ®‚âچآŒ”پA•s“®ژYپA‹à‚ة•ھژU“ٹژ‘‚µ‚ـ‚·پB

•ھژU“ٹژ‘‚ة‚و‚èƒٹƒXƒN‚ً—}‚¦‚ç‚êپAژ©“®‚إ•،—ک‰^—p‚ھ‚إ‚«‚邽‚ك‚¨ٹ©‚ك‚إ‚«‚ـ‚·پB

1–œ‰~‚©‚ç•ھژU“ٹژ‘‚ھ‰آ”\

’تڈيپA‘Sگ¢ٹE‚ج—lپX‚بژ‘ژY‚ض•ھژU“ٹژ‘‚ً‚µ‚و‚¤‚ئ‚·‚é‚ئ”ٌڈي‚ة‘ه‚«‚بژ‘‹à‚ھ•K—v‚ة‚ب‚è‚ـ‚·پB

‚µ‚©‚µپAƒچƒ{ƒAƒhƒoƒCƒUپ[‚ح—ک—pژز‚©‚ç—a‚©‚ء‚½ژ‘‹à‚ً‚ـ‚ئ‚ك‚ؤ“ٹژ‘‚µپA“ٹژ‘‚µ‚½ژ‘‹à‚ة‰‚¶‚ؤژ‘ژY‚ًچ×گط‚ê‚ة‚µ‚ؤ”z•ھ‚·‚é‚ج‚إپAڈ¬‚³‚ب‹àٹz‚إ‚à•ھژU“ٹژ‘‚ھ‰آ”\‚إ‚·پB

’·ٹْ“ٹژ‘‚ةŒü‚¢‚ؤ‚¢‚é

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚ج“ٹژ‘گو‚جٹ”ژ®پAچآŒ”پA•s“®ژY‚ح•غ—L‚µ‚ؤ‚¢‚邾‚¯‚إ—ک‰v‚ًگ¶‚فڈo‚µ‚ـ‚·پB

‚»‚ج—ک‰v‚ًژ©“®‚إچؤ“ٹژ‘‚µ•،—ک‰^—p‚ً‚µ‚ؤ‚‚ê‚é‚ج‚إ’·ٹْ“ٹژ‘‚ةŒü‚¢‚ؤ‚¢‚é‚ئ‚¢‚¦‚ـ‚·پB

ƒٹƒXƒN‚ھڈ¬‚³‚¢

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚حگ¢ٹE’†‚جژ‘ژY‚ة“ٹژ‘‚µ‚ؤ‚¢‚é‚ج‚إˆê‚آ‚جژ‘ژY‚ھ’l‰؛‚ھ‚肵‚ؤ‚µ‚ـ‚ء‚ؤ‚à‚ظ‚©‚جژ‘ژY‚إƒJƒoپ[‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

•،—ک‰^—p‚ھ‚إ‚«‚é

‘O‚ةڈذ‰î‚µ‚½’ت‚èپA•غ—L‚µ‚ؤ‚¢‚éٹ”ژ®پAچآŒ”پA•s“®ژY‚©‚ç”گ¶‚µ‚½—ک‰v‚حژ©“®‚إچؤ“ٹژ‘‚³‚ê‚ـ‚·پB

ژèگ”—؟‚ھˆہ‚ك

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚ح‘Sژ©“®‰^—p‚إ—ک—pژز‚جژèٹش‚ًڈب‚¢‚ؤ‚‚ê‚é•ھپA—ک—p‚·‚邽‚ك‚ة‚حژèگ”—؟‚ھ•K—v‚إ‚·پB

—ل‚¦‚خپAƒچƒ{ƒAƒhƒoƒCƒUپ[‚ج’†‚إ‚àگ¬گر‚ھ—ا‚¢پuƒEƒFƒ‹ƒXƒiƒrپv‚ح—a‚©‚èژ‘ژY‚ة‘خ‚µ‚ؤ”N1.1پ“پiگإچپj‚جژèگ”—؟‚ھ‚©‚©‚è‚ـ‚·پB

‚µ‚©‚µپAƒEƒFƒ‹ƒXƒiƒr‚إ‚ح‚»‚ê‚ًچ·‚µˆّ‚¢‚ؤ‚à”N6.4پ“پi•½‹دپj‚ج—ک‰v‚ً”گ¶‚³‚¹‚ؤ‚¢‚ـ‚·پB

•K—v‚ب’mژ¯—ت‚ح“ء‚ة‚ب‚µ

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚ھژ©“®‚إچs‚ء‚ؤ‚‚ê‚邱‚ئ‚حژه‚ةˆب‰؛‚ج4‚آ‚ھ‚ ‚è‚ـ‚·پB

‰^—pٹJژnژ‚جگف’è‚ًچs‚¦‚خ‚ ‚ئ‚ح‘Sژ©“®‚إ‰^—p‚ھ‰آ”\‚ب‚ج‚إ•K—v‚ب’mژ¯‚ح“ء‚ة‚ ‚è‚ـ‚¹‚ٌپB

‡B “ٹژ‘گM‘ُ پ¦‚¨‚·‚·‚كپI

| ‚¨‚·‚·‚ك“x | ||

|---|---|---|

پڑپڑپڑپڑپ™ |

||

| •K—v‚بژ‘‹à | ’·ٹْ“ٹژ‘Œü‚« | ƒٹƒXƒN‚ج‘ه‚«‚³ |

100‰~پ` |

Œü‚¢‚ؤ‚¢‚é |

ƒٹƒXƒN‚ھڈ¬‚³‚¢ |

| •،—ک‰^—p‚ھ‰آ”\ | ژèگ”—؟‚جˆہ‚³ | •K—v‚ب’mژ¯—ت |

‰آ”\,ژ©“® |

ˆہ‚¢ |

ڈ‚µ•K—v |

ڈ¼ˆنڈطŒ”‚ج“ٹگM‚حچw“üژèگ”—؟–³—؟

‡@100‰~‚©‚çڈٹz“ٹژ‘‚ھ‰آ”\

‡Aژوˆµ–ء•؟1,183–{‚ھچw“üژèگ”—؟–³—؟(2019”N12Œژژ“_)

‡BNISAŒûچہ‚ب‚çگإ‹à‚à”ٌ‰غگإ‚إ“ٹژ‘‚ھ‚إ‚«‚é

‡C“ٹژ‘گM‘ُ‚ً—a‚¯‚邾‚¯‚إŒ»‹àچإ‘ه0.7%ٹزŒ³

“ٹژ‘گM‘ُ‚ئ‚حپAژ‘ژY‚ً‰^—p‚µ‚ؤ‚¢‚éƒtƒ@ƒ“ƒh‚ضژ‘‹à‚ً—a‚¯‰^—p‚µ‚ؤ‚à‚炤ڈ¤•i‚إ‚·پB

ƒtƒ@ƒ“ƒh‚ة‚و‚ء‚ؤ“ٹژ‘گو‚ھˆظ‚ب‚èپAژه‚ب“ٹژ‘گو‚ئ‚µ‚ؤ‚ح‘Sگ¢ٹE‚جٹ”ژ®پAچآŒ”پA•s“®ژYپA‹à‚ب‚ا‚ھ‚ ‚è‚ـ‚·پB

‚±‚ê‚ç‚ً‘g‚فچ‡‚ي‚¹‚邱‚ئ‚إ—lپX‚بژ‘ژY‚ض“ٹژ‘‚·‚邱‚ئ‚à‰آ”\‚إ‚·پB

•K—vژ‘‹à‚ح100‰~‚©‚ç‚ئپAچ،‰ٌڈذ‰î‚µ‚ؤ‚¢‚éژ‘ژY‰^—p‚ج’†‚إ‚حچإ‚àژèŒy‚ةژn‚ك‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

100‰~‚©‚ç“ٹژ‘‚ھ‰آ”\

—ک—p‚·‚éڈطŒ”‰ïژذ‚ة‚à‚و‚è‚ـ‚·‚ھپA“ٹژ‘گM‘ُ‚ح100‰~‚©‚çچw“ü‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

•،گ”‚ج“ٹژ‘گM‘ُ‚ً‘g‚فچ‡‚ي‚¹‚邱‚ئ‚إڈ‚ب‚¢ژ‘‹à‚إ•ھژU“ٹژ‘‚ً‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

’·ٹْ“ٹژ‘‚ةŒü‚¢‚ؤ‚¢‚é

“ٹژ‘گM‘ُ‚ة‚ح—ک‰v‚ً•ھ”z‚·‚éپu•ھ”zŒ^پv‚ئچؤ“ٹژ‘‚·‚éپuچؤ“ٹژ‘Œ^پv‚ھ‚ ‚è‚ـ‚·پB

چؤ“ٹژ‘Œ^‚ج“ٹژ‘گM‘ُ‚ً‘I‚ش‚±‚ئ‚إ—ک‰v‚حژ©“®‚إچؤ“ٹژ‘‚³‚ê‚ـ‚·پB

•،—ک‰^—p‚ھ‚إ‚«‚é

‘O‚ةڈذ‰î‚µ‚½’ت‚èپAچؤ“ٹژ‘Œ^‚ج“ٹژ‘گM‘ُ‚©‚ç”گ¶‚µ‚½—ک‰v‚حژ©“®‚إچؤ“ٹژ‘‚³‚ê‚é‚ج‚إ•،—ک‰^—p‚ھ‰آ”\‚إ‚·پB

چإ‚à‚¨‚·‚·‚ك‚µ‚½‚¢“ٹژ‘گM‘ُ‚جپuٹy“VVTIپv‚ح‰ك‹ژ2”N‚إ13.77پ“‚جگ¬’·‚ً‚µ‚ؤ‚¢‚ـ‚·پB

ژèگ”—؟‚ھˆہ‚¢

“ٹژ‘گM‘ُ‚حƒtƒ@ƒ“ƒh‚ةژ‘‹à‚ً‰^—p‚µ‚ؤ‚à‚炤‚ج‚إپAژèگ”—؟‚ًژx•¥‚¤•K—v‚ھ‚ ‚è‚ـ‚·پB

ƒtƒ@ƒ“ƒh‚ة‚و‚è‚ـ‚·‚ھپAژèگ”—؟‚ح”N0.2پ“’ِ“x‚ئ”ٌڈي‚ةڈ¬‚³‚ب‹àٹz‚ة‚ب‚é‚ج‚إ“ء‚ةˆسژ¯‚·‚é•K—v‚ح‚ب‚¢‚ئ‚¢‚¦‚ـ‚·پB

“ٹژ‘گM‘ُ‚ً‘I‚ش’mژ¯‚ح•K—v

“ٹژ‘گM‘ُ‚ج‰^—p‚حƒtƒ@ƒ“ƒh‚ھچs‚ء‚ؤ‚‚ê‚ـ‚·‚ھپA“ٹژ‘گM‘ُ‚حژ©•ھ‚إ‘I‚ش•K—v‚ھ‚ ‚è‚ـ‚·پB

“ٹژ‘گM‘ُ‚ح“ٹژ‘‚µ‚½‚¢ƒeپ[ƒ}پiٹ”پAچآŒ”پA•s“®ژY‚ب‚اپj‚ًŒˆ‚ك‚½ŒمپA‚»‚ê‚ç‚ة“ٹژ‘‚إ‚«‚é“ٹژ‘گM‘ُ‚ج’†‚©‚çژèگ”—؟‚ھ’ل‚¢‚à‚ج‚ً‘I‚ش‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB

‘I‚ش‚ج‚ھ“‚¢‚ئ‚¢‚¤•û‚ة‚¨‚·‚·‚ك‚ج“ٹژ‘گM‘ُ‚ح‘S•ؤ‚جٹ”ژ®‚ة“ٹژ‘‚·‚éپuٹy“VVTIپv‚إ‚·پB

ٹy“VVTI‚ج“ء’¥

–ہ‚ء‚½‚ç‚ـ‚¸ٹy“VVTI‚ة“ٹژ‘‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

‡C ٹ”ژ®

| ‚¨‚·‚·‚ك“x | ||

|---|---|---|

پڑپڑپڑپڑپ™ |

||

| •K—v‚بژ‘‹à | ’·ٹْ“ٹژ‘Œü‚« | ƒٹƒXƒN‚ج‘ه‚«‚³ |

گ”–œ‰~پ` |

Œü‚¢‚ؤ‚¢‚é |

ƒٹƒXƒN‚ح‘ه‚«‚ك |

| •،—ک‰^—p‚ھ‰آ”\ | ژèگ”—؟‚جˆہ‚³ | •K—v‚ب’mژ¯—ت |

‰آ”\,ژè“® |

ˆہ‚¢ |

ڈ‚µ•K—v |

SBIڈطŒ”ƒXƒ}ƒz‚إپA1ٹ”گ”•S‰~‚©‚ç

‡@ٹ”ژ®‚ح1ٹ”‚©‚çپA“ٹژ‘گM‘ُ‚ح100‰~‚©‚甃•t‚ھ‰آ”\

‡A‚آ‚ف‚½‚ؤNISA‚â•ؤچ‘ٹ”ژوˆّ‚ة‚à‘خ‰

‡BژوˆّƒRƒXƒg‚à‹ئٹEچإ’لگ…ڈ€

‡CƒXƒ}ƒz‚إچإ’Z—‚‰c‹ئ“ْ‚©‚çژوˆّ‰آ”\

‡D•½“ْ‚ح23:59‚ـ‚إژوˆّ‰آ”\

ٹ”ژ®“ٹژ‘‚ئ‚حپA“ْ–{‚ح‚à‚؟‚ë‚ٌپA•ؤچ‘‚âƒAƒWƒA‚ب‚اگ¢ٹE‚جٹ”ژ®‚ً’¼گع”ƒ‚¢•t‚¯‚é“ٹژ‘•û–@‚إ‚·پB

گو‚ةڈذ‰î‚µ‚½ƒچƒ{ƒAƒhƒoƒCƒUپ[‚ئ“ٹژ‘گM‘ُ‚حƒtƒ@ƒ“ƒh‚ھٹشگع“I‚ةٹ”ژ®‚ً”ƒ‚¢•t‚¯‚ؤ‚¢‚ـ‚·‚ھپAٹ”ژ®“ٹژ‘‚إ‚حژ©•ھ‚إ’¼گع”ƒ‚ء‚ؤ•غ—L‚·‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB

•K—vژ‘‹à‚حٹ”‰؟‚ة‚و‚èگ”گç‰~پ`گ”ڈ\–œ‰~‚ئ•‚ھ‚ ‚è‚ـ‚·پB

گ”گç‰~پ`گ”–œ‰~‚©‚ç“ٹژ‘‚ھ‰آ”\

ٹ”ژ®“ٹژ‘‚إ‚ح”ƒ‚¢‚½‚¢ٹ”‚جٹ”‰؟‚ة‚و‚ء‚ؤ•K—vژ‘‹à‚ھˆظ‚ب‚è‚ـ‚·پB

—ل‚¦‚خ‰ئ“d—ت”ج“X‚جپuƒ„ƒ}ƒ_“d‹@پv‚ج1ٹ”‚جٹ”‰؟‚ح–ٌ500‰~‚إ‚·پB

‚µ‚©‚µپA500‰~‚إ”ƒ‚¦‚é‚ي‚¯‚إ‚ح‚ب‚پA•K—vژ‘‹à‚ح500‰~پ~100ٹ”پپ5–œ‰~‚ئ‚ب‚è‚ـ‚·پB

پu’PŒ³ٹ”پv‚ئŒ¾‚¢پAژوˆّ‚إ‚«‚é’Pˆت‚ھ’è‚ك‚ç‚ê‚ؤ‚¢‚邽‚ك‚إ‚·پB

ڈطŒ”‰ïژذ‚ة‚و‚è‚ـ‚·‚ھپA’†‚ة‚ح1ٹ”’Pˆت‚إژوˆّ‚إ‚«‚éŒûچہ‚à‚ ‚è‚ـ‚·پB

‚»‚جڈêچ‡پAچw“üژèگ”—؟‚ھٹ„چ‚‚ة‚ب‚èپAٹ”ژه—D‘ز‚àژَ‚¯ژو‚邱‚ئ‚ھ‚إ‚«‚ب‚¢‚ج‚إ’چˆس‚ھ•K—v‚إ‚·پB

’·ٹْ“ٹژ‘‚ةŒü‚¢‚ؤ‚¢‚é

ٹ”ژ®‚ً•غ—L‚µ‚ؤ‚¢‚é‚ئپA”z“–‹à‚ً‚à‚炦‚éڈêچ‡‚ھ‚ ‚è‚ـ‚·پB

”z“–‹à‚حٹ”‰؟‚ج2پ“’ِ“x‚إ‚ ‚éڈêچ‡‚ھ‘½‚¢‚إ‚·پB

‚ـ‚½پAٹé‹ئ‚ة‚و‚ء‚ؤ‚حٹ”ژه—D‘ز‚ًژہژ{‚µ‚ؤ‚¢‚éڈêچ‡‚à‚ ‚èپA‚±‚ê‚ً–ع“–‚ؤ‚ةٹ”‚ًچw“ü‚µ‚ؤ‚¢‚é•û‚à‘½‚‚¢‚ـ‚·پB

•،—ک‰^—p‚ھ‚إ‚«‚é

”z“–‹à‚ًچؤ“ٹژ‘‚·‚邱‚ئ‚إ•،—ک‰^—p‚ھ‰آ”\‚إ‚·پB

‚½‚¾‚µپAٹ”‚ً”ƒ‚¤‚ة‚حچإ’ل‚إ‚àگ”گç‰~•K—v‚ب‚ج‚إ1‰ٌ‚ج”z“–‹à‚إ‚ح‘«‚肸‚ةچؤ“ٹژ‘‚إ‚«‚ب‚¢ڈêچ‡‚ھ‚ ‚è‚ـ‚·پB

ژèگ”—؟‚ھˆہ‚¢

ٹ”‚ً”„”ƒ‚·‚éچغ‚ح”„”ƒژèگ”—؟‚ھ‚©‚©‚è‚ـ‚·پB

پuƒlƒbƒgڈطŒ”پv‚إ‚ ‚ê‚خپA ژèگ”—؟‚ھˆہ‚¢‚¾‚¯‚إ‚ب‚ˆê’èٹzˆب‰؛‚جژوˆّ‚¾‚ئژèگ”—؟‚ھ–³—؟‚ة‚ب‚é‚ب‚ا—L—ک‚بڈًŒڈ‚إژوˆّ‚ھ‚إ‚«‚ـ‚·پB

–ء•؟‚ً‘I‚ش’mژ¯‚ھ•K—v

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚â“ٹژ‘گM‘ُ‚ئ‚حˆظ‚ب‚èپAژ©•ھ‚إ–ء•؟‚ً‘I‘ً‚·‚é•K—v‚ھ‚ ‚é‚ج‚إپA—ا‚¢–ء•؟‚ً‘I‚ش’mژ¯‚ھ•K—v‚إ‚·پB

‘I‚ش‚ج‚ھ“‚¢‚ئ‚¢‚¤•û‚حپuٹ”ژه—D‘زپv‚ًژہژ{‚µ‚ؤ‚¢‚é–ء•؟‚ً‘I‚ش‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB

ٹ”ژه—D‘ز‚ًژہژ{‚µ‚ؤ‚¢‚é–ء•؟‚ج“ء’¥

ٹé‹ئ‚ة‚و‚è—D‘ز“à—e‚ح‘ه‚«‚ˆظ‚ب‚è‚ـ‚·پB

—ل‚¦‚خ‰ئ“d—ت”ج“X‚جپuƒ„ƒ}ƒ_“d‹@پv‚ح100ٹ”پi5–œ‰~’ِ“xپj•غ—L‚·‚é‚ئ3,000‰~•ھ‚جٹ„ˆّŒ”‚ًژَ‚¯ژو‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

ˆùگH“X‚جپu‚·‚©‚¢‚çپ[‚ƒzپ[ƒ‹ƒfƒBƒ“ƒOƒXپv‚ب‚ç100ٹ”پi19–œ‰~’ِ“xپj•غ—L‚·‚é‚ئ 6,000‰~•ھ‚جگHژ–Œ”‚ًژَ‚¯ژو‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

‡D FX

| ‚¨‚·‚·‚ك“x | ||

|---|---|---|

پڑپڑپڑپ™پ™ |

||

| •K—v‚بژ‘‹à | ’·ٹْ“ٹژ‘Œü‚« | ƒٹƒXƒN‚ج‘ه‚«‚³ |

5,000‰~پ` |

‚â‚âŒü‚¢‚ؤ‚¢‚ب‚¢ |

ƒٹƒXƒN‚ح‘ه‚«‚ك |

| •،—ک‰^—p‚ھ‰آ”\ | ژèگ”—؟‚جˆہ‚³ | •K—v‚ب’mژ¯—ت |

‰آ”\,ژè“® |

‚â‚âˆہ‚¢ |

•K—v |

FX‚ئ‚حپAٹO‰ف‚ً”„”ƒ‚µ—ک‰v‚ًڈo‚·“ٹژ‘‚إ‚·پB—ک‰v‚ً“¾‚é•û–@‚ح2‚آ‚ ‚è‚ـ‚·پB

‡@ˆہ‚”ƒ‚¢پAچ‚‚”„‚é

‡A‹à—کپiƒXƒڈƒbƒvƒ|ƒCƒ“ƒgپj‚ًژَ‚¯ژو‚é

FX‚حژوˆّ‚µ‚ؤ‚¢‚éگl‚ج‘¹‰v‚·‚ׂؤ‚ًچ‡Œv‚·‚é‚ئ0‚ة‚ب‚éپiƒ[ƒچƒTƒ€ƒQپ[ƒ€پj‚ب‚ج‚إپA‚ظ‚©‚ج“ٹژ‘‚ئ”نٹr‚·‚é‚ئ—ک‰v‚ًڈo‚·‚ج‚ھ“‚‚ب‚ء‚ؤ‚¢‚ـ‚·پB

•K—vژ‘‹à‚حŒûچہ‚ة‚و‚è‚ـ‚·‚ھپA1,000’ت‰ف’Pˆتپi1,000ƒhƒ‹پj‚إژوˆّ‚·‚éڈêچ‡‚ح–ٌ5,000‰~‚©‚çژوˆّ‰آ”\‚إ‚·پB

5,000‰~‚©‚ç“ٹژ‘‚ھ‰آ”\

FX‚ح1,000’ت‰ف’Pˆت‚إژوˆّ‚إ‚«‚éŒûچہ‚ھ‘½‚پA5,000‰~‚©‚çژوˆّ‚إ‚«‚ـ‚·پB

2019”N10ŒژŒ»چفپA1•ؤƒhƒ‹پپ108‰~’ِ“x‚إ‚·پB

1,000ƒhƒ‹پپ108,000‰~‚ئ‚ب‚èپA–ٌ11–œ‰~‚جژ‘‹à‚ھ‚ب‚¢‚ئژوˆّ‚إ‚«‚ـ‚¹‚ٌپB

‚µ‚©‚µFX‚إ‚حپuƒŒƒoƒŒƒbƒWپv‚ًژg‚¤‚±‚ئ‚ھ‚إ‚«پAژ‘‹à‚ج25”{‚ـ‚إ‚جژوˆّ‚ھ‰آ”\‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‚آ‚ـ‚èپA108,000‰~پ€25پپ4,320‰~‚إژوˆّ‚ھ‚إ‚«‚é‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚è‚ـ‚·پB

‚½‚¾‚µپAچ‚‚¢ƒŒƒoƒŒƒbƒW‚إ‚جژوˆّ‚حƒٹƒXƒN‚ھ‘ه‚«‚¢‚ج‚إ‚¨ٹ©‚ك‚µ‚ـ‚¹‚ٌپB

’·ٹْ“ٹژ‘‚ة‚ح‚â‚âŒü‚¢‚ؤ‚¢‚ب‚¢

’ت‰ف‚ة‚à‚و‚è‚ـ‚·‚ھپA•غ—L‚µ‚ؤ‚¢‚é‚ئپuƒXƒڈƒbƒvƒ|ƒCƒ“ƒgپv‚ئ‚¢‚¤‹à—ک‚ًژَ‚¯ژو‚邱‚ئ‚ھ‚إ‚«‚é‚à‚ج‚à‚ ‚è‚ـ‚·پB

—ل‚¦‚خپA‹à—ک‚ھچ‚‚¢‚±‚ئ‚إگl‹C‚جپuƒgƒ‹ƒRƒٹƒ‰پv‚ً10,000’ت‰فپi18–œ‰~•ھپj”ƒ‚¤‚ئپA1“ْ‚²‚ئ‚ة–ٌ70‰~‚جƒXƒڈƒbƒvƒ|ƒCƒ“ƒg‚ًژَ‚¯ژو‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

”N—ک‚ة•دٹ·‚·‚é‚ئ–ٌ14پ“‚ئ”ٌڈي‚ةچ‚‚¢‚±‚ئ‚ھ‚ي‚©‚è‚ـ‚·‚ھپA‚±‚¤‚¢‚ء‚½ƒXƒڈƒbƒvƒ|ƒCƒ“ƒg‚جچ‚‚¢’ت‰ف‚ح’l‰؛‚ھ‚è‚جƒٹƒXƒN‚ھ‚ ‚é‚ج‚إ’چˆس‚ھ•K—v‚إ‚·پB

•،—ک‰^—p‚ھ‚إ‚«‚é

ƒXƒڈƒbƒvƒ|ƒCƒ“ƒg‚ًچؤ“ٹژ‘‚·‚邱‚ئ‚إ•،—ک‰^—p‚ھ‰آ”\‚إ‚·پB

‚½‚¾‚µپAƒXƒڈƒbƒvƒ|ƒCƒ“ƒg‚ھ‘ه‚«‚¢’ت‰ف‚ح’l‰؛‚ھ‚è‚جƒٹƒXƒN‚ھ‘ه‚«‚¢‚ج‚إ’چˆس‚ھ•K—v‚إ‚·پB

ژèگ”—؟‚ح‚â‚âˆہ‚¢

FX‚إ”„”ƒ‚·‚éچغ‚ةپuƒXƒvƒŒƒbƒhپv‚ئŒؤ‚خ‚ê‚éژèگ”—؟‚ھ‚©‚©‚è‚ـ‚·پB

ƒXƒvƒŒƒbƒh‚ة‚و‚ء‚ؤ”„”ƒ‚·‚é‰؟ٹi‚ھˆب‰؛‚ج‚و‚¤‚ةچ·‚ھ‚آ‚¢‚ؤ‚¢‚ـ‚·پB

”ƒ‚¦‚é‰؟ٹiپF108.03‰~

”„‚ê‚é‰؟ٹiپF108.02‰~

‚±‚جڈêچ‡‚ة1–œ’ت‰ف‚ً”ƒ‚¤‚ئ‚·‚é‚ئژèگ”—؟‚ھژہژ؟100‰~‚©‚©‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB

ژوˆّ‚ج’mژ¯‚ئƒXƒLƒ‹‚ھ•K—v

گو‚ظ‚ا‚àڈذ‰î‚µ‚½’ت‚èپAFX‚حژوˆّ‚µ‚ؤ‚¢‚éگl‚·‚ׂؤ‚ج‘¹‰v‚ًچ‡Œv‚·‚é‚ئ0‚ة‚ب‚éƒ[ƒچƒTƒ€ƒQپ[ƒ€‚إ‚·پB

‚آ‚ـ‚è‚ ‚ب‚½‚ھ“¾‚ً‚µ‚½ڈêچ‡پA’N‚©‚ھ‘¹‚ً‚µ‚ؤ‚¢‚é‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚è‚ـ‚·پB

‚»‚ج’†‚إڈں‚؟‘±‚¯‚é‚ة‚حگlˆê”{‚ج’mژ¯‚ئƒXƒLƒ‹‚ھ•K—v‚ئ‚¢‚¦‚é‚إ‚µ‚ه‚¤پB

‚à‚µژوˆّ‚ً‚µ‚½‚¢‚ج‚ب‚ç•p”ة‚ة”„”ƒ‚·‚é•K—v‚ھ‚ب‚¢پuƒXƒڈƒbƒv‰^—pپv‚ھ—ا‚¢‚إ‚µ‚ه‚¤پB

ƒXƒڈƒbƒv‰^—p‚ج‚â‚è•û

ƒXƒڈƒbƒvƒ|ƒCƒ“ƒg‚جچ‚‚¢’ت‰ف‚ح’l‰؛‚ھ‚è‚جƒٹƒXƒN‚ھ‚ ‚è‚ـ‚·پB

’l‰؛‚ھ‚肵‚ؤƒXƒڈƒbƒvƒ|ƒCƒ“ƒg‚إڈo‚½—ک‰v‚ھ‚ب‚‚ب‚ء‚ؤ‚µ‚ـ‚ء‚ؤ‚حŒ³‚àژq‚à‚ب‚¢‚ج‚إ‚»‚جٹا—‚àڈd—v‚ئ‚¢‚¦‚ـ‚·پB

‡E ’èٹْ—a‹à

| ‚¨‚·‚·‚ك“x | ||

|---|---|---|

پڑپ™پ™پ™پ™ |

||

| •K—v‚بژ‘‹à | ’·ٹْ“ٹژ‘Œü‚« | ƒٹƒXƒN‚ج‘ه‚«‚³ |

1‰~پ` |

Œü‚¢‚ؤ‚¢‚ب‚¢ |

ƒmپ[ƒٹƒXƒN |

| •،—ک‰^—p‚ھ‰آ”\ | ژèگ”—؟‚جˆہ‚³ | •K—v‚ب’mژ¯—ت |

•s‰آ |

–³—؟ |

•s—v |

’èٹْ—a‹à‚ح‹âچs‚ةˆê’èٹْٹش—a‚¯“ü‚ê‚邱‚ئ‚إ’تڈي‚و‚è‚àچ‚‚¢‹à—ک‚ً“¾‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

‚µ‚©‚µپA“ْ–{‚حƒ}ƒCƒiƒX‹à—کگچô‚ً“±“ü‚µ‚ؤ‚¨‚è’èٹْ—a‹à‚ج‹à—ک‚ح—ا‚‚ؤ0.2پ“’ِ“x‚إ‚·پB

‚µ‚½‚ھ‚ء‚ؤپA’èٹْ—a‹à‚إژ‘ژY‰^—p‚ح‚إ‚«‚ب‚¢‚ئ‚¢‚¦‚ـ‚·پB

‡F •غŒ¯

| ‚¨‚·‚·‚ك“x | ||

|---|---|---|

پڑپ™پ™پ™پ™ |

||

| •K—v‚بژ‘‹à | ’·ٹْ“ٹژ‘Œü‚« | ƒٹƒXƒN‚ج‘ه‚«‚³ |

–ˆŒژ5,000‰~پ` |

Œü‚¢‚ؤ‚¢‚ب‚¢ |

ڈ¬‚³‚¢ |

| •،—ک‰^—p‚ھ‰آ”\ | ژèگ”—؟‚جˆہ‚³ | •K—v‚ب’mژ¯—ت |

•s‰آ |

چ‚‚¢ |

—ا‚¢‚à‚ج‚ً‘I‚ش‚½‚ك‚ة•K—v |

•غŒ¯‚حژ€–Sژ‚ة‹‹•t‹à‚ًژx‹‹‚·‚éپuژ€–S•غŒ¯پv‚â‚ھ‚ٌ‚ة‚ب‚ء‚ؤ‚µ‚ـ‚ء‚½ژ‚ةژ،—أ”ï‚ًژx‹‹‚·‚éپu‚ھ‚ٌ•غŒ¯پv‚ب‚ا‚ھ‚ ‚è‚ـ‚·‚ھپA’†‚ة‚ح‚¨‹à‚ً‘‚â‚·‚±‚ئ‚ً–ع“I‚ة‚µ‚½پu’™’~Œ^•غŒ¯پv‚ئ‚¢‚¤•غŒ¯‚à‚ ‚è‚ـ‚·پB

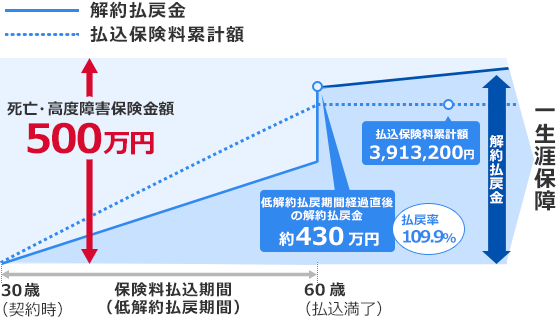

’™’~Œ^•غŒ¯‚ج“ء’¥

’™’~Œ^•غŒ¯‚ج’†‚إ‚à•¥‚¢–ك‚µ—¦‚ھچ‚‚¢ƒIƒٹƒbƒNƒXگ¶–½‚جپuڈIگg•غŒ¯ƒ‰ƒCƒYپv‚حژ€–S•غŒ¯500–œ‰~‚ةگف’肵‚½ڈêچ‡–ٹْژ‚ج•¥‚¢–ك‚µ—¦‚ح109.9پ“‚ئ‚ب‚è‚ـ‚·پB

ژ€–S•غŒ¯‚ھ•t‚ڈم‚ة‚¨‹à‚ھ‘‚¦‚ؤ–ك‚ء‚ؤ‚‚é‚ج‚إپAˆêŒ©‚¨“¾‚ةŒ©‚¦‚ـ‚·‚ھپA1”N‚ ‚½‚è‚ج—ک—¦‚ة’¼‚·‚ئ0.33پ“‚إ‚·پB

‚؟‚ب‚ف‚ةپA30چخ‚ج’jگ«‚ھ60چخ‚ـ‚إ‚ة–S‚‚ب‚éٹm—¦‚ح–ٌ5.8پ“‚إ‚·پB

’èٹْ—a‹à‚و‚è‚àژلٹ±—ک—¦‚ھ—ا‚¢‚¾‚¯‚إ‚·‚ج‚إ‚â‚ح‚è•غŒ¯‚إژ‘ژY‰^—p‚ح“‚¢‚ئ‚¢‚¦‚ـ‚·پB

‚½‚¾‚µپA•غŒ¯—؟‚حڈٹ“¾چTڈœ‚ة‚ب‚é‚ج‚إگكگإŒّ‰ت‚ھ‚ ‚è‚ـ‚·پB

‚¨‚ـ‚¯ •َ‚‚¶

| ‚¨‚·‚·‚ك“x | ||

|---|---|---|

پ™پ™پ™پ™پ™ |

||

| •K—v‚بژ‘‹à | ’·ٹْ“ٹژ‘Œü‚« | ƒٹƒXƒN‚ج‘ه‚«‚³ |

200‰~پ` |

Œü‚¢‚ؤ‚¢‚ب‚¢ |

‘ه‚«‚¢ |

| •،—ک‰^—p‚ھ‰آ”\ | ژèگ”—؟‚جˆہ‚³ | •K—v‚ب’mژ¯—ت |

•s‰آ |

? |

•s—v |

•َ‚‚¶‚ح1–‡گ”•S‰~‚©‚甃‚¤‚±‚ئ‚ھ‚إ‚«پA“–‘I‚·‚é‚ئگ”‰‰~‚à‚ج‘ه‹à‚ًژè‚ة‚·‚邱‚ئ‚ھ‚إ‚«‚é–²‚جƒMƒƒƒ“ƒuƒ‹‚إ‚·پB

‚µ‚©‚µپA•َ‚‚¶‚جچTڈœ—¦‚ح53.7پ“‚إ‚·پB1–œ‰~•ھ”ƒ‚ء‚½‚ئ‚µ‚½‚ç5,370‰~‚حژèگ”—؟‚â“s“¹•{Œ§‚جژ©ژ،‘جپA“ْ–{•َ‚‚¶‹¦‰ï‚جژû“ü‚ئ‚ب‚è‚ـ‚·پB

ٹX‚إپu•َ‚‚¶چ†پv‚ئڈ‘‚©‚ꂽژش‚ھ‘–‚ء‚ؤ‚¢‚é‚ج‚ًŒ©‚½‚±‚ئ‚ھ‚ ‚é•û‚à‚¢‚é‚ج‚إ‚ح‚ب‚¢‚إ‚µ‚ه‚¤‚©پH

•َ‚‚¶چ†‚ح“ْ–{•َ‚‚¶‹¦‰ï‚©‚ç‚جڈ•گ¬‹à‚إٹٌ‘،‚³‚ê‚ؤ‚¢‚ـ‚·پBچ‚ٹz‚بژش—¼‚ھ‚½‚‚³‚ٌٹٌ‘،‚إ‚«‚é‚ظ‚ا•َ‚‚¶‚ح“·Œ³‚ھ‚à‚¤‚©‚éژd‘g‚ف‚ب‚ج‚إ‚·پB

•َ‚‚¶‚ج“ء’¥

”N‚ة1‰ٌ”ƒ‚ء‚ؤٹy‚µ‚ق‚¾‚¯‚ب‚ç—ا‚¢‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ھپA•َ‚‚¶‚إ‚¨‹à‚ً‘‚â‚»‚¤‚ئ‚¢‚¤چl‚¦‚ح—ا‚‚ب‚¢‚ئ‚¢‚¦‚é‚إ‚µ‚ه‚¤پB

‚¨‚·‚·‚ك‚ح‚¸‚خ‚èپuƒچƒ{ƒAƒhƒoƒCƒUپ[پv‚ئپu“ٹژ‘گM‘ُپv

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚ً‚¨ٹ©‚ك‚·‚é——R

‡@ƒٹƒXƒN‚ً—}‚¦‚ؤ’·ٹْ“I‚ة‰^—p‚·‚邱‚ئ‚ھ‘O’ٌ‚جگفŒv

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚ح’·ٹْ‚جژ‘ژYŒ`گ¬‚ً’Bگ¬‚·‚邽‚ك‚ة—lپX‚بژ‘ژY‚ًژو‚è“ü‚ê‚ؤƒٹƒXƒN‚ً—}‚¦‚éگفŒv‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB

—ل‚¦‚خپA•sŒi‹C‚جژ‚حٹ”‰؟‚ح‰؛‚ھ‚è‚ـ‚·‚ھپAچآŒ”‚â‹à‚ج‰؟ٹi‚حڈم‚ھ‚è‚ـ‚·پB‚±‚ê‚ç‚ًƒoƒ‰ƒ“ƒX‚و‚‘g‚فچ‚ق‚±‚ئ‚ة‚و‚ء‚ؤژ‘ژY‘S‘ج‚ج‰؟’l‚ھ‹}Œƒ‚ة“®‚©‚ب‚¢‚و‚¤‚ة‚µ‚ؤ‚¢‚é‚ج‚إ‚·پB

‚ـ‚½ŒآپX‚ھ‹–—e‚إ‚«‚éƒٹƒXƒN‚ً‘ھ‚èپAچإ“K‚بژ‘ژY”z•ھ‚ً’ٌˆؤ‚·‚é‹@”\‚à”ُ‚ي‚ء‚ؤ‚¢‚ـ‚·پB

‡A•،—ک‰^—p‚ھ‰آ”\

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚حٹ”‚ج”z“–‹àپAچآŒ”‚ج‹à—کپA•s“®ژY‚ج‰ئ’ہپEƒeƒiƒ“ƒg—؟‚ًژû“üŒ¹‚ئ‚µ‚ؤ‚¢‚ـ‚·پB

‚±‚ê‚ç‚ج—ک‰v‚حژ©“®‚إچؤ“ٹژ‘‚³‚ê‚é‚ج‚إپAٹب’P‚ة•،—ک‰^—p‚ھ‚إ‚«‚éژd‘g‚ف‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB

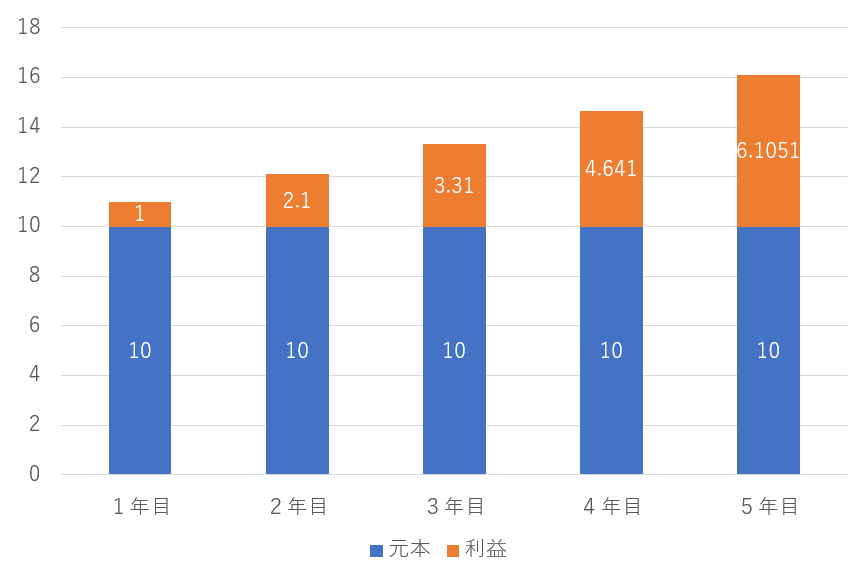

‡Bˆہ’肵‚ؤ—ک‰v‚ًڈo‚µ‚ؤ‚¢‚é

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚إ—L–¼‚بپuƒEƒFƒ‹ƒXƒiƒrپv‚حƒTپ[ƒrƒXٹJژn—ˆپA•½‹د”N6.4پ“‚ج—ک‰v‚ًڈم‚°‚ؤ‚¢‚ـ‚·پB

ٹْٹش“à‚ة‚ح2018”N12Œژ25“ْ‚â2019”N1Œژ3“ْ‚ج‚و‚¤‚بٹ”‰؟‚ھ‹}Œƒ‚ة‰؛—ژ‚·‚éƒVƒ‡ƒbƒN‚à‚ ‚è‚ـ‚µ‚½‚ھپA‚»‚ê‚ً‚à‚ج‚ئ‚à‚µ‚ب‚¢—اچD‚ب‰^—pŒ‹‰ت‚¾‚ئ‚¢‚¦‚»‚¤‚إ‚·پB

“ٹژ‘گM‘ُ‚ً‚¨ٹ©‚ك‚·‚é——R

‡@ƒچƒ{ƒAƒhƒoƒCƒUپ[‚ئ“¯‚¶ڈ¤•i‚ة“ٹژ‘‚إ‚«‚é

ƒچƒ{ƒAƒhƒoƒCƒUپ[‚إ‚حٹشگع“I‚ة“ٹژ‘گM‘ُ‚ً”ƒ‚¢•t‚¯‚ؤ‚¢‚ـ‚·پB

‚»‚ج“ٹژ‘گM‘ُ‚حŒآگl‚إ‚àچw“ü‚·‚邱‚ئ‚ھ‚إ‚«‚é‚ج‚إپAژèٹش‚ح‚©‚©‚è‚ـ‚·‚ھپAƒچƒ{ƒAƒhƒoƒCƒUپ[‚ئ“¯‚¶ژ‘ژY”z•ھ‚إ‰^—p‚ً‚·‚邱‚ئ‚à‰آ”\‚إ‚·پB

‡Aژèگ”—؟‚ھ’ل‚¢

“ٹژ‘گM‘ُ‚حٹا—‚ًژ©•ھ‚إچs‚¤‘م‚ي‚è‚ةƒچƒ{ƒAƒhƒoƒCƒUپ[‚و‚è‚àژèگ”—؟‚ھ’ل‚‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‹ï‘ج“I‚ة‚حˆب‰؛‚ج‚و‚¤‚بژèگ”—؟‚جˆل‚¢‚ھ‚ ‚è‚ـ‚·پB

| ٹy“VVTI | ƒEƒFƒ‹ƒXƒiƒr | |

|---|---|---|

| ژèگ”—؟ پi”N,گإچپj |

0.172% | 1.1% |

| 10–œ‰~“ٹژ‘‚µ‚½ڈêچ‡‚جژèگ”—؟ پi1”Nپj |

172‰~ | 1,100‰~ |

10–œ‰~‚إژ‘ژY‰^—p‚ًژn‚ك‚é•û‚ةƒEƒFƒ‹ƒXƒiƒr‚ً‚¨ٹ©‚ك‚·‚é——R

10–œ‰~‚إژn‚ك‚ç‚ê‚éژ‘ژY‰^—p‚ً7‚آڈذ‰î‚µ‚ـ‚µ‚½‚ھپA“ء‚ة‚¨‚·‚·‚ك‚µ‚½‚¢‚ج‚ھƒچƒ{ƒAƒhƒoƒCƒUپ[‚جپuƒEƒFƒ‹ƒXƒiƒrپv‚إ‚·پB

4‚آ‚جƒپƒٹƒbƒg‚ًٹm”F‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤

‡@ —اچD‚ب‰^—pگ¬گر

گو‚ظ‚ا‚àڈذ‰î‚µ‚½’ت‚èپAƒEƒFƒ‹ƒXƒiƒr‚حƒTپ[ƒrƒXٹJژn‚©‚ç2019”N10Œژ‚ـ‚إ‚ج•½‹د‚إ”N6.4پ“‚ج—ک‰ٌ‚èپ¦‚ھ‚ ‚è‚ـ‚·پB

’èٹْ—a‹à‚ج—ک‰ٌ‚è‚ح—ا‚‚ؤ‚à”N0.2پ“’ِ“x‚ب‚ج‚إپA‚¢‚©‚ة—D‚ê‚ؤ‚¢‚é‚©‚ھ‚ي‚©‚é‚©‚ئژv‚¢‚ـ‚·پB

‡A چإڈ‰‚ةگف’è‚ً‚·‚ê‚خ‚ ‚ئ‚ح‘Sژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚é

ƒEƒFƒ‹ƒXƒiƒr‚حپu“ٹژ‘ˆê”CŒ^پv‚جƒچƒ{ƒAƒhƒoƒCƒUپ[‚ب‚ج‚إژ‘ژY‰^—p‚ج‘ه”¼‚ً”C‚¹‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

‰^—p‚ًچs‚¤‚½‚ك‚ةƒEƒFƒ‹ƒXƒiƒr‚ھچs‚ء‚ؤ‚‚ê‚邱‚ئ‚ئژ©•ھ‚إچs‚¤‚±‚ئ‚حˆب‰؛‚ج‚و‚¤‚ة‚ب‚è‚ـ‚·پB

| ƒEƒFƒ‹ƒXƒiƒr‚ھ چs‚ء‚ؤ‚‚ê‚邱‚ئ |

ژ©•ھ‚إچs‚¤‚±‚ئ |

|---|---|

| پEژ‘ژY”z•ھ‚جŒˆ’è پEگد—§ پE‰^—p پE”[گإ |

پEŒûچہٹJگف پEگد—§ٹz‚جگف’è |

‡B —ک‰v‚حژ©“®‚إچؤ“ٹژ‘‚µ‚ؤ‚‚ê‚é

ƒEƒFƒ‹ƒXƒiƒr‚حETFپiڈمڈê“ٹژ‘گM‘ُپj‚ض“ٹژ‘‚·‚é‚ج‚إپA”z“–‹à‚ًژَ‚¯ژو‚ê‚ـ‚·پB

‚»‚ج”z“–‹à‚ھˆê’èٹz’™‚ـ‚é‚ئژ©“®‚إETF‚ً”ƒ‚¢•t‚¯‚ؤ‚‚ê‚ـ‚·پBپiژ‘ژY•]‰؟ٹz‚ھ30–œ‰~‚جڈêچ‡‚ح2,450‰~’™‚ـ‚é‚ئچؤ“ٹژ‘پj

‡C گإ•‰’S‚ًژ©“®‚إچإ“K‰»‚·‚éپuDeTAX‹@”\پv‚ھ‚ ‚é

ƒEƒFƒ‹ƒXƒiƒr‚ج—ک‰v‚ح‰غگإ‘خڈغ‚ب‚ج‚إ—ک‰v‚ة‘خ‚µ‚ؤ20.315پ“‚جگإ‹à‚ھ‚©‚©‚è‚ـ‚·پB

ƒEƒFƒ‹ƒXƒiƒr‚جپuDeTAX(ƒfƒ^ƒbƒNƒX)پv‚إ‚حپA•ھ”z‹à‚جژَ‚¯ژو‚è‚âETFپiڈمڈê“ٹژ‘گM‘ُپj‚ج”„‹p‚ة‚و‚ء‚ؤگ¶‚¶‚éگإ•‰’S‚جˆê•”‚ـ‚½‚ح‘S•”‚ًپAƒٹƒ^پ[ƒ“‚ھƒ}ƒCƒiƒX‚ة‚ب‚ء‚ؤ‚¢‚é–ء•؟‚ً‚¢‚ء‚½‚ٌ”„‹p‚µ‚ؤ‘¹‚ًٹm’肳‚¹پA‚·‚إ‚ةژہŒ»‚µ‚ؤ‚¢‚éپu—ک‰vپv‚ئپA”„‹p‚ة‚و‚ء‚ؤژہŒ»‚µ‚½پu‘¹پv‚ً‘ٹژE‚·‚邱‚ئ‚ة‚و‚èپA‚»‚ج”N‚ج—ک‰v‚ًˆ³ڈk‚à‚µ‚‚حƒ[ƒچ‚ة‚µپAگإ•‰’S‚ً—‚”Nˆبچ~‚ةŒJ‚艄‚ׂـ‚·پB

‡D NISAŒûچہ‚ة‘خ‰

”ٌ‰غگإگ§“x‚إ‚ ‚éNISAŒûچہ‚ة‘خ‰‚µ‚ؤ‚¢‚邽‚كپA—ک‰v‚ة‘خ‚µ20.315پ“‚©‚©‚ء‚ؤ‚µ‚ـ‚¤گإ‹à‚ھ–ئڈœ‚³‚ê‚ـ‚·پB

‘¼‚جƒچƒ{ƒAƒhƒoƒCƒUپ[‚إ‚ح‘خ‰‚µ‚ؤ‚¢‚ب‚¢‚±‚ئ‚à‘½‚¢‚½‚كپA‘ه‚«‚بƒپƒٹƒbƒg‚ئ‚ب‚è‚ـ‚·پB

ƒEƒFƒ‹ƒXƒiƒr‚ة‚حƒfƒپƒٹƒbƒg‚à‚ ‚éپBژn‚ك‚é‘O"ٹm”F‚µ‚ؤ‚¨‚±‚¤

“ٹژ‘‰ئ‚ة‘م‚ي‚è‘Sژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚éƒEƒFƒ‹ƒXƒiƒr‚إ‚·‚ھپA‚à‚؟‚ë‚ٌƒfƒپƒٹƒbƒg‚à‚ ‚è‚ـ‚·پB

ژn‚ك‚ؤ‚©‚çŒم‰÷‚µ‚ب‚¢‚و‚¤‚ةٹm”F‚µ‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB

‡@ ژèگ”—؟‚ھ”Nگإچ1.1%‚©‚©‚é

ƒEƒFƒ‹ƒXƒiƒr‚إ‚ح‘Sژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚é•ھپAژèگ”—؟‚ھ‚©‚©‚è‚ـ‚·پB

| “ٹژ‘گM‘ُپiٹy“VVTIپj | ƒEƒFƒ‹ƒXƒiƒr | |

|---|---|---|

| ژèگ”—؟ پi”N,گإچپj |

0.172% | 1.1% |

| 10–œ‰~“ٹژ‘‚µ‚½ڈêچ‡‚جژèگ”—؟ پi1”Nپj |

172‰~ | 1,100‰~ |

‡A ’Zٹْٹش‚ة‘½‚‚ج—ک‰v‚حڈo‚¹‚ب‚¢

ƒEƒFƒ‹ƒXƒiƒr‚ح’·ٹْ‚ج‰^—p‚ً‘O’ٌ‚ئ‚µ‚ؤڈ¤•i‚ً‘I’肵‚ؤ‚¢‚é‚ج‚إپA’Zٹْ‚إ‘ه‚«‚ب—ک‰v‚ًڈo‚¹‚éچ\گ¬‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB

‚»‚à‚»‚àژ‘ژY‰^—p‚ح’·ٹْ‚إˆہ’肵‚ؤ—ک‰v‚ًڈo‚¹‚é‚à‚ج‚ً‘I‚ش‚ׂ«‚ب‚ج‚إپAƒEƒFƒ‹ƒXƒiƒr‚إ‰^—p‚µ‚ؤ‚¢‚éڈ¤•i‚ح“Kگط‚بچ\گ¬‚¾‚ئ‚¢‚¦‚ـ‚·پB

‡B ˆ×‘ض‘ٹڈê‚ج‰e‹؟‚ًژَ‚¯‚é

ƒEƒFƒ‹ƒXƒiƒr‚إ‰^—p‚·‚éETF‚حٹO‰فŒڑ‚ؤ‚إ‚·پB

‰~چ‚‚ة‚ب‚ê‚خ‘¹‚ً‚µپA‰~ˆہ‚ة‚ب‚ê‚خ“¾‚ً‚µ‚ـ‚·پB

‰~ˆہ‚ة‚ب‚ê‚خٹO‰فŒڑ‚ؤ‚جETF‚ح—ک‰v‚ھڈo‚é‚ج‚إپA‰^—p‰v‚ئˆ×‘ضچ·‰v‚ج“ٌڈd‚إ—ک‰v‚ھڈo‚é‰آ”\گ«‚à‚ ‚è‚ـ‚·پB

گإ‹àچإ“K‰»‹@”\پuDeTAXپv‚إگإ•‰’S‚ًژ©“®‚إچإ“K‰»‚µ‚ؤ‚‚ê‚éپB

ƒ|پ[ƒgƒtƒHƒٹƒI‚جژ©“®چ\’z‚©‚çپAگإ‹à‚ج‚±‚ئ‚ـ‚إپA‘Sژ©“®‚إ‰^—p‚ھ‚إ‚«‚éپB

6‚آ‚جژ‘ژYƒNƒ‰ƒX‚ھ‚ ‚èپA‚»‚ꂼ‚ê‚إچإ‚à—D‚ê‚ؤ‚¢‚é‚à‚ج‚ض“ٹژ‘‚µ‚ؤ‚¢‚é‚ج‚إپA”نٹr“Iˆہ’肵‚½‰^—p‰v‚ًٹْ‘ز‚إ‚«‚éپB

| ‰^—pژèگ”—؟ (”N) |

‰^—pƒRپ[ƒXگ” | چإ’ل•K—vژ‘‹à | چإ’لگد—§‹àٹz |

|---|---|---|---|

| 1.1%پiŒ»‹à•”•ھ‚ًڈœ‚پA”N—¦پEگإچپj | 5–{ | 1–œ‰~ | 1–œ‰~ |

| —ک—pژزگ” |

ƒXƒ}ƒz‚إژوˆّ | “ء’¥ | “ء‹Lژ–چ€ |

| پ› | گإ‹àچإ“K‰»‹@”\“‹چع | - |

ˆêڈڈ‚ة“ا‚ف‚½‚¢‹Lژ–

- ƒXƒ}ƒz‚إٹ”ژوˆّ‚ھ‚إ‚«‚éƒlƒbƒgڈطŒ”ƒAƒvƒٹ5ژذ”نٹrپBٹ”ڈ‰گSژز‚ة‚حƒXƒ}ƒz‚إƒ|ƒCƒ“ƒg“ٹژ‘‚ھٹب’P‚إ‚¨‚·‚·‚كپI

- ‘پ‚ك‚ةچى‚ء‚ؤ‚¨‚©‚ب‚¢‚ئگâ‘خ‚ة‘¹‚·‚éپI100‰~‚©‚çگد—§‰آ”\‚بNISA‘خ‰‚جڈطŒ”‰ïژذ3‘I

- ƒچƒ{ƒAƒh‚ئ‚حپH5‚آ‚جƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚ً‰ًگàپBٹy“VڈطŒ”‚âSBIڈطŒ”پAƒEƒFƒ‹ƒXƒiƒr‚ب‚ا8ژذ‚جƒچƒ{ƒAƒh‚ة‚آ‚¢‚ؤ“O’ê”نٹrپI

- ƒچƒ{ƒAƒhƒoƒCƒUپ[‘خ‰ ڈطŒ”‰ïژذˆê——

- ƒچƒ{ƒAƒh‚¨‚·‚·‚ك3ژذ‚ج‰^—pژہگر‚ً“O’ê‰ًگàپBƒٹƒ^پ[ƒ“—¦‹ءˆظ‚ج24پ“‚ً‚½‚½‚«‚¾‚µ‚½—D‚ꂽƒچƒ{ƒAƒh‚ئ‚حپH

- پuTHEOپv‚ھچ،پAژل‚¢گl‚½‚؟‚ةگl‹CپIکb‘è‚جƒچƒ{ƒbƒgƒAƒhƒoƒCƒUپ[7ژي‚ً–ء•؟‚âژèگ”—؟‚ب‚ا‚إ”نٹr

- “ٹژ‘گM‘ُ‚ئ‚حپHگد—§“ٹگM‚إƒچپ[ƒٹƒXƒN‚ة”Nٹش20–œ‰~ˆہ’èژû“ü‚ً“¾‚邽‚ك‚ج•û–@

- پsگد—§NISA‚حگ\چڈI—¹پt 2024”NƒXƒ^پ[ƒgگVNISA‚ج‚â‚è•û‚ً‰ًگàپB100‰~‚©‚çگد—§‰آ”\‚بڈطŒ”‰ïژذ3‘I

- IPO“–‘Iژز‚ھ‚â‚ء‚ؤ‚¢‚é’ٹ‘I‰ٌگ”‚ًگ””{‚ة‘‚â‚·•û–@‚ئ‚حپH ژ‘‹à‚ھڈ‚ب‚‚ؤ‚à’ٹ‘I‰ٌگ”‚ً‘‚₹‚é

- •ؤچ‘ٹ”‚جژوˆّ•û–@‚ئژèگ”—؟‚ھˆہ‚¢ƒlƒbƒgڈطŒ”‰ïژذ3ژذ”نٹr ژوˆµ–ء•؟گ””نٹr

- پyŒˆ’è”إپz3•ھ‚إ‚ي‚©‚éٹ”‚ج”ƒ‚¢•ûپEژn‚ك•ûپBڈ‰گSژزŒü‚¯‚ةٹ”ژ®“ٹژ‘‚جٹî–{‚ً‰ًگàپI

- “ٹژ‘گM‘ُ‚ئ‚حپHƒlƒbƒgڈطŒ”Œµ‘I3ژذ”نٹrپB”Nٹش20–œ‰~–ع•W‚ة‚·‚é“ٹژ‘گM‘ُ‚جژn‚ك•û

![]()

- DMM ٹ”

- 20–œ‰~ˆبڈم‚جژوˆّ‚ب‚çژèگ”—؟‚ھچإˆہپIژوˆّٹz‚ھ‘ه‚«‚¢•û‚ة‚¨‚·‚·‚ك‚إپA2019”N‚©‚çIPO‚جژو‚舵‚¢‚àƒXƒ^پ[ƒg‚µ‚½ڈطŒ”‰ïژذ‚إ‚·پB

- SBIڈطŒ”

- چ‘“àٹ”ژ®ŒآگlژوˆّƒVƒFƒANo.1‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذ!”ٌڈي‚ةˆہ‚¢ژèگ”—؟‚ئ“ٹژ‘ڈ¤•i‚ج–L•x‚³‚ھ–£—ح“I‚إ‚·پB

- ڈ¼ˆنڈطŒ”

- ژèگ”—؟‚ھ”„”ƒ‰ٌگ”‚ةٹضŒW‚ب‚50–œ‰~‚ـ‚إ–³—؟پB ƒچƒ{ƒAƒh‚âژوˆّƒAƒvƒٹ‚ھ–³—؟‚إژg‚¦‚éپBƒRƒXƒg‚ً—}‚¦‚½‚¢ڈ‰گSژز‚ة‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذپB

- ƒEƒFƒ‹ƒXƒiƒr

- ‘Sژ©“®‚جژ‘ژY‰^—p‚ھƒXƒ}ƒz‚¾‚¯‚إٹ®Œ‹‚إ‚«‚éƒچƒ{ƒAƒhƒoƒCƒUپ[پB–ع•W‚ًŒˆ‚ك‚邾‚¯‚إ‚ ‚ئ‚ح‹à—ZƒAƒ‹ƒSƒٹƒYƒ€‚ًŒ³‚ةژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚éپIپI