پu20‘مپ`30‘مپv‚جژ‘ژYŒ`گ¬‚ة‚آ‚¢‚ؤپB20پ`30‘م‚ج•û‚ة‚¨‚·‚·‚ك‚ج“ٹژ‘–@3‘IپBچ،ژn‚ك‚é‚ب‚çڈٹzپE’·ٹْ“ٹژ‘‚ھƒxƒXƒgپI

- پ@WealthNavi

-

ژèگ”—؟(”N—¦)

پ¦—a‚©‚èژ‘ژY1.1%(گإچ)

“ٹژ‘‰آ”\‹àٹz

10–œ‰~

ژ؟–â‚جگ”

6‚آ

‰^—pژہگر

پ

20پ`30‘م‚ج“ء’¥پu‚©‚µ‚±‚”ƒ‚¢•¨ƒ~ƒŒƒjƒAƒ‹گ¢‘مپv

1981”N~1996”Nپiچ،‚ج20‘مپA30‘مپj‚ةگ¶‚ـ‚ꂽگl‚ًپuƒ~ƒŒƒjƒAƒ‹گ¢‘مپv‚ئ‚¢‚¢‚ـ‚·پB ƒ~ƒŒƒjƒAƒ‹گ¢‘م‚حپAƒfƒWƒ^ƒ‹ƒlƒCƒeƒBƒu‚إپAگ¶‚ـ‚ê‚ؤ•¨گS‚ھ‚آ‚چ ‚ة‚حپAƒCƒ“ƒ^پ[ƒlƒbƒgپAƒpƒ\ƒRƒ“پAŒg‘ر“dکb‚ب‚ا‚ھ•پ‹y‚µ‚ؤ‚¢‚’†‚إˆç‚؟‚ـ‚µ‚½پB

ƒ~ƒŒƒjƒAƒ‹گ¢‘م‚حپAژش‚âƒuƒ‰ƒ“ƒh•i‚ب‚ا‚ًٹˆ”‚ة”ƒ‚¤‚±‚ئ‚ح‚ب‚پAژ©•ھ‚ة‚ئ‚ء‚ؤ‰؟’l‚ ‚é‚à‚ج‚ةڈء”ï‚·‚éŒXŒü‚ھ‚ ‚è‚ـ‚·پB

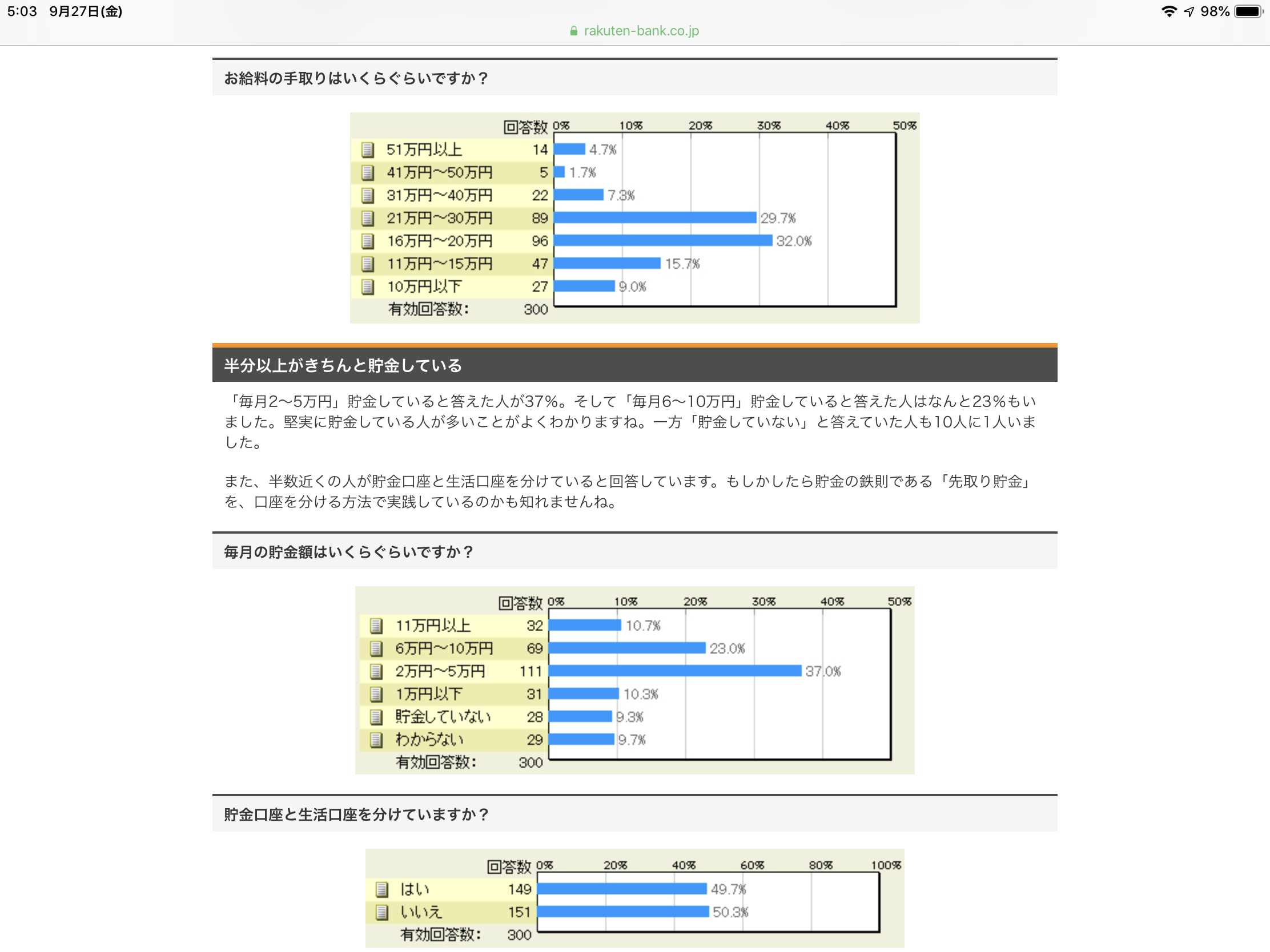

ٹy“V‹âچs‚ھچs‚ء‚½ƒAƒ“ƒPپ[ƒg‚إ‚حپA20‘م‚جژèژو‚è‚حپA32%‚ھ16~20–œ‰~پA29.7%‚ھ21~30–œ‰~‚ئ‚¢‚¤Œ‹‰ت‚إ‚µ‚½پB

‚»‚µ‚ؤپA–ˆŒژ2~5–œ‰~’™‹à‚µ‚ؤ‚¢‚éگl‚ھ37%پA–ˆŒژ6~10–œ‰~’™‹à‚µ‚ؤ‚¢‚éگl‚ھ23پ“‚à‚¢‚ـ‚µ‚½پB

’†‚ة‚ح10گl‚ة1گlپu’™‹à‚µ‚ؤ‚¢‚ب‚¢پv‚ئ‚¢‚¤گl‚ھ‚¢‚é‚à‚ج‚جپA”¼گ”‹ك‚‚ھ–ˆŒژ2–œ‰~ˆبڈمŒکژہ‚ة’™’~‚µ‚ؤ‚¢‚é‚و‚¤‚إ‚·پB

‚±‚ج–ˆŒژ’™’~‚·‚é2–œ‰~‚ج”¼•ھپA—ل‚¦‚خ–ˆŒژ1–œ‰~‚ً“ٹژ‘‚ة‰ٌ‚·‚±‚ئ‚إپA‚½‚¾’™’~‚ً‚·‚é‚و‚è‚àپu•،—کŒّ‰تپv‚إڈ«—ˆ‘ه‚«‚‘‚â‚·‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB

- •،—کŒّ‰ت‚ئ‚حپH

- •،—کŒّ‰ت‚ئ‚حپA—ک‘§‚ھ—ک‘§‚ًگ¶‚ف‰ء‘¬“x“I‚ةژ‘ژY‚ھ‘‚¦‚邱‚ئ‚ً‚¢‚¢‚ـ‚·پB‚±‚ج•،—کŒّ‰ت‚حپA‰^—pٹْٹش‚ھ’·‚¢‚ظ‚ا‚»‚جŒّ‰ت‚ح‘ه‚«‚‚ب‚邽‚كپA ژل‚¢20‘م‚©‚ç‰^—p‚ًژn‚ك‚邱‚ئ‚إپA•،—کŒّ‰ت‚ج‰¶Œb‚ًچإ‘هŒہ‚ةژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

پ،•،—کŒّ‰ت

–ˆŒژ“¯‚¶1–œ‰~‚ً’™‚ك‚ؤ‚àپA’èٹْ—a‹à‚ة‚½‚¾’™‹à‚·‚é‚و‚è‚à—ک‰ٌ‚è3پ“‚جڈ¤•i‚ة“ٹژ‘‚·‚邾‚¯‚إ40”NŒم445–œ‰~‚à‚جچ·‚ھگ¶‚ـ‚êپA•،—کŒّ‰ت‚ج‘ه‚«‚³‚ھ•ھ‚©‚é‚ئژv‚¢‚ـ‚·پB10”NŒم 20”NŒم 30”NŒم 40”NŒم –ˆŒژ10,000‰~’™’~

(’èٹْ—a‹à0.01%)پڈ1,200,595 پڈ2,402,392 پڈ3,605,390 پڈ4,809,593 –ˆŒژ10,000‰~“ٹژ‘

(—ک‰ٌ‚è3پ“)پڈ1,397,414 پڈ3,283,020 پڈ5,827,369 پڈ9,260,595 –ˆŒژ10,000‰~“ٹژ‘

(—ک‰ٌ‚è5پ“)پڈ1,552,823 پڈ4,110,337 پڈ8,322,586 پڈ15,260,202 –ˆŒژ10,000‰~“ٹژ‘

(—ک‰ٌ‚è7پ“)پڈ1,730,848 پڈ5,209,267 پڈ12,199,710 پڈ26,248,134

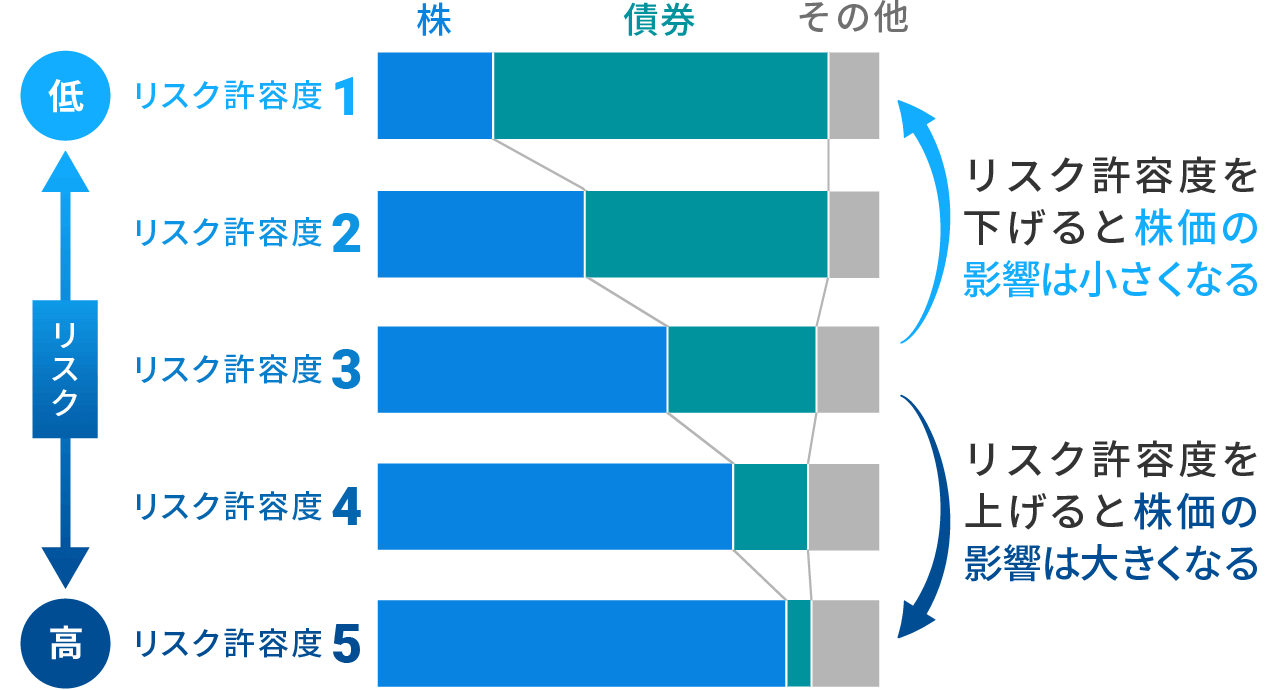

20پ`30‘م‚إ“ٹژ‘‚ً‚·‚邱‚ئ‚جƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg

‚إ‚حپA“ٹژ‘‚ًژn‚ك‚و‚¤‚ئژv‚ء‚½‚ئ‚«پA“ٹژ‘‚جƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚ً—‰ً‚µ‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB

پ،ƒپƒٹƒbƒg

![]() “ٹژ‘‚ج•×‹‚ً‚·‚éژٹش‚ھ‚ ‚é

“ٹژ‘‚ج•×‹‚ً‚·‚éژٹش‚ھ‚ ‚é

Œ‹چ¥‚µ‚½‚èپA”N—î‚ھڈم‚ھ‚èژdژ–‚ج•‰‰×‚ھڈم‚ھ‚ء‚ؤ‚‚é‚ئپA“ٹژ‘‚ج•×‹‚ً‚·‚éژٹش‚ھ‚ب‚‚ب‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·پBƒfƒWƒ^ƒ‹ƒlƒCƒeƒBƒu‚إ‚ ‚é20‘م‚حپAƒCƒ“ƒ^پ[ƒlƒbƒg‚ً‹ىژg‚µ‚ؤپA“ٹژ‘‚ة‚آ‚¢‚ؤٹw‚ر‚ـ‚µ‚ه‚¤پB‚³‚ç‚ةپAƒlƒbƒgڈطŒ”‚ب‚çپA“®‰وƒZƒ~ƒiپ[‚â“ٹژ‘ڈ‰گSژز‚ج‚½‚ك‚جƒRƒ“ƒeƒ“ƒc‚ھ–L•x‚ة‘µ‚ء‚ؤ‚¢‚ـ‚·پB

ˆê•ûپA‰؟’l‚ج–{ژ؟‚ً‘هژ–‚ة‚·‚é20‘م‚حپAژ©•ھ‚جژٹش‚ً—LŒّٹˆ—p‚µ‚ؤژï–،‚ب‚ا‚ًٹy‚µ‚ف‚½‚¢گ¢‘م‚إ‚·پB‚»‚ٌ‚ب•û‚ة‚حپAAI‚ھژ©“®‚إژ‘ژY‰^—p‚µ‚ؤ‚‚ê‚éƒچƒ{ƒAƒh‚ًٹˆ—p‚µ‚ؤپA“ٹژ‘‚ج•×‹‚ةژٹش‚ًٹ„‚©‚ب‚‚ؤ‚àژ‘ژY‰^—p‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

![]() ‰^—pٹْٹش‚ھ’·‚¢‚½‚كڈٹz‚إ‚à’لƒٹƒXƒN‚ج’ل—ک‰ٌ‚è‚إ‚à–ع•W‹àٹz‚ة“’B‚µ‚â‚·‚¢

‰^—pٹْٹش‚ھ’·‚¢‚½‚كڈٹz‚إ‚à’لƒٹƒXƒN‚ج’ل—ک‰ٌ‚è‚إ‚à–ع•W‹àٹz‚ة“’B‚µ‚â‚·‚¢

| —ک‰ٌ‚è3% | 30چخ | 35چخ |

|---|---|---|

| 25چخپ`(–ˆŒژ2–œ‰~) | –ٌ129–œ‰~ | –ٌ279–œ‰~ |

| 30چخپ`(–ˆŒژ2–œ‰~) | 0‰~ | –ٌ129–œ‰~ |

| 30چخپ`(–ˆŒژ5–œ‰~) | 0‰~ | –ٌ323–œ‰~ |

—ل‚¦‚خپA35چخ‚ـ‚إ‚ة300–œ‰~‚ج–ع•W‹àٹz‚ً’Bگ¬‚·‚邽‚ك‚ة‚حپA—ک‰ٌ‚è3پ“‚إ25چخ‚©‚çژn‚ك‚ê‚خپA–ˆŒژ2–œ’ِ“x‚ج“ٹژ‘‚إ‚·‚ھپA30چخ‚©‚炾‚ئ–ˆŒژ5–œ‰~ژم‚ج“ٹژ‘‚ھ•K—v‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·پB 20‘م‚ج‘پ‚¢‚¤‚؟‚©‚çژn‚ك‚邱‚ئ‚إپA‘ه‚«‚ب–ع•W‹àٹz‚إ‚à–ˆŒژڈ‚µ‚ج•‰’S‚إ’Bگ¬‚³‚¹‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

![]() ‰^—pٹْٹش‚ھ’·‚¢‚±‚ئ‚إ•،—کŒّ‰ت‚ھ‘ه‚«‚‚ب‚é

‰^—pٹْٹش‚ھ’·‚¢‚±‚ئ‚إ•،—کŒّ‰ت‚ھ‘ه‚«‚‚ب‚é

•،—کŒّ‰ت‚حپA‰^—pٹْٹش‚ھ’·‚¢‚ظ‚ا‘ه‚«‚‚ب‚è‚ـ‚·پB20‘م‚ج‘پ‚‚©‚çژn‚ك‚邱‚ئ‚إ‰^—pٹْٹش‚ً’·‚‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB30‘م‚ة‚ب‚é‚ئپAŒ‹چ¥پEڈZ‘îچw“üپEژq‹ں‚ج‹³ˆç”ï‚ب‚ا‘ه‚«‚بڈo”ï‚ھ‘½‚¢‚½‚كپAژû“ü‚ھ‘‚¦‚ؤ‚¢‚ؤ‚à20‘م‚و‚è’™‚ك‚ة‚‚‚ب‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB

پ،ƒfƒپƒٹƒbƒg

![]() ˆّ‚«ڈo‚µ‚ة‚‚¢

ˆّ‚«ڈo‚µ‚ة‚‚¢

“ٹژ‘‚ً‚µ‚ؤ‚à‚¢‚آ‚إ‚à”„‹p‚µ‚ؤˆّ‚«ڈo‚µ‚·‚邱‚ئ‚ح‚إ‚«‚ـ‚·‚ھپA’Zٹْ‚إ”„”ƒ‚·‚é‚ئ—ک‰v‚àڈ¬‚³‚‚ب‚ء‚ؤ‚µ‚ـ‚¢•،—کŒّ‰ت‚àڈ¬‚³‚‚ب‚ء‚ؤ‚µ‚ـ‚¤‚½‚كپA’·‚—a‚¯‚ؤ‚¨‚‚±‚ئ‚ھ•K—v‚إ‚·پB‚ـ‚½پA‰؟ٹi‚ھ•د“®‚·‚邽‚كپA‚¢‚آ‚إ‚àŒ³–{ˆبڈم‚ة‚ب‚ء‚ؤ‚¢‚é‚ي‚¯‚إ‚ح‚ب‚پA‰؛‚ھ‚ء‚ؤ‚¢‚é‚ئ‚«‚ة”„‹p‚·‚é‚ئ‘¹‚ً‚µ‚ؤ‚µ‚ـ‚¢‚ـ‚·پB“ü—p‚ة‚ب‚ء‚½‚ئ‚«‚ةپA‚½‚ـ‚½‚ـ’l‰؛‚ھ‚肵‚ؤ‚¢‚é‚ئ‘¹‚ً‚µ‚ؤˆّ‚«ڈo‚·‚±‚ئ‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·پB

‚»‚ج‚½‚كپAڈo—ˆ‚邾‚¯•پ’iژg‚ي‚ب‚¢—\’è‚جژ‘‹à‚إ‰^—p‚·‚é‚ج‚ھ—ا‚¢‚إ‚µ‚ه‚¤پB–ˆŒژ10–œ‰~‚ب‚ا–³—‚µ‚ؤ‚µ‚ـ‚¤‚ئ•پ’i‚جگ¶ٹˆ‚ة—]—T‚ھ‚ب‚‚ب‚ء‚ؤ‚µ‚ـ‚¤‚½‚كپA–ˆŒژ1–œ‰~‚©‚ç‚إ‚àڈ‚µ‚¸‚آ“ٹژ‘‚µ‚ؤ‚¢‚‚ج‚ھ‚¨‚·‚·‚ك‚إ‚·پB

‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذ6ژذ”نٹr

پ،‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذ6ژذ

| ƒچƒ{ƒAƒh | ƒچƒ{ƒAƒhژèگ”—؟(گإچ) | ‚آ‚ف‚½‚ؤNISA | ‚آ‚ف‚½‚ؤNISA–ء•؟گ”پ¦ | ||

|---|---|---|---|---|---|

ƒEƒFƒ‹ƒXƒiƒr |

پ› | (—a‚©‚èژ‘ژY‚ج)1.1% | پ~ | - | |

ٹy“VڈطŒ” |

پ› | 0.715% | پ› | ||

SBIڈطŒ” |

پ› | 1.1% | پ› | ||

SBIƒlƒIƒ‚ƒoƒCƒ‹ڈطŒ” |

پ› | 1.1% | پ~ | - | |

ƒ}ƒlƒbƒNƒXڈطŒ” |

پ› | 1.0095%–¢– | پ› |

چ،Œم‚جƒ‰ƒCƒtƒCƒxƒ“ƒg‚ء‚ؤ‚ا‚ê‚‚ç‚¢‚جژ‘‹à‚ھ‚©‚©‚é‚جپH

Œ‹چ¥ژ‘‹à‚ح‚»‚ٌ‚ب‚ةگS”z‚µ‚ب‚‚ؤ‚à‚¢‚¢

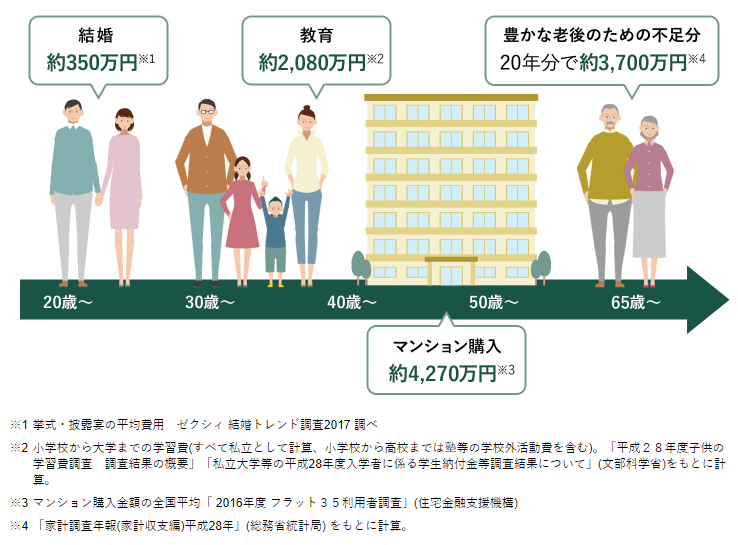

20‘م‚¾‚ئˆê”ش‹ك‚¢‚ئ‚±‚ë‚إپAŒ‹چ¥ژ‘‹à‚ج350–œ‰~پiŒ‹چ¥ژ‘‹à”ï—pپj‚إ‚µ‚ه‚¤پB ‚²ڈj‹Vگ§‚ج”âکI‰ƒ‚â”âکIƒpپ[ƒeƒB‚ً‚µ‚½گl‚ھژَ‚¯ژو‚ء‚½‚²ڈj‹V‚ح–ٌ•½‹د231–œ‰~‚ئ‚ب‚ء‚ؤ‚¨‚èپAژہژ؟119–œ‰~‚ً•v•w2گl‚إ•‰’S‚·‚邱‚ئ‚ة‚ب‚è‚ـ‚·پBˆê•û‚إپAگe‚©‚ç‚جŒ‹چ¥”ï—p‰‡ڈ•ٹz‚ح•½‹د182–œ‰~‚ئ‚ب‚ء‚ؤ‚¨‚èپAگe‚ج‰‡ڈ•‚ھ“¾‚ç‚ê‚é•û‚حŒ‹چ¥ژ‘‹à‚جژہژ؟•‰’S‚ح‚ب‚‚ب‚è‚ـ‚·پB

پiژQچlپjپuƒ[ƒNƒVƒBŒ‹چ¥ƒgƒŒƒ“ƒh’²چ¸2017ƒٹƒNƒ‹پ[ƒgژذ’²‚×

https://souken.zexy.net/data/trend2018

/XY_MT18_release_00zenkoku.pdf

ڈZ‘îژ‘‹à‚ج“ھ‹à‚ح450–œ‰~’ِ“xڈ€”ُ‚µ‚½‚¢

ژں‚ةپAچl‚¦‚ç‚ê‚é‚ج‚ھڈZ‘îژ‘‹à‚إ‚·پB

ڈZ‘îژ‘‹à‚ح•½‹د‘چٹz–ٌ4,000–œ‰~’ِ“x‚©‚©‚èپA‚»‚ج‚¤‚؟“ھ‹à‚ھ•½‹د450–œ‰~پAڈZ‘îƒچپ[ƒ“•½‹د–ٌ3,500–œ‰~’ِ“x‚ًژط‚è‚ؤ‚¢‚é‚و‚¤‚إ‚·پB”¼گ”ˆبڈم‚ھ30‘م‚إڈZ‘îچw“ü‚µ‚ؤ‚¢‚邱‚ئ‚ًچl‚¦‚é‚ئ30‘م‚ـ‚إ‚ة‚ح‚±‚ج“ھ‹à‚ً’™‚ك‚ؤ‚¢‚邱‚ئ‚ھ•K—v‚إ‚·پB

“ھ‹à‚ج450–œ‰~‚ج‚¤‚؟پA300–œ‰~‚ً“ٹژ‘‚إ’™‚ك‚é‚ب‚ç—ک‰ٌ‚è3پ“‚إپA22چخ‚©‚ç32چخ‚ـ‚إ–ˆŒژ25,000‰~گد—§‚·‚é‚ئ’Bگ¬‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

پiژQچlپj2017”N“xپuƒtƒ‰ƒbƒg35—ک—pژز’²چ¸پv

https://www.jhf.go.jp/files/400346708.pdf

ڈZ‘îچw“üŒم‚حپA‹³ˆçژ‘‹à‚ئکVŒمژ‘‹à‚ً—¼—ض‚إ’™‚ك‚ؤ‚¢‚•K—v‚ھ‚ ‚è‚ـ‚·پB

‹³ˆç”ï‚حگiٹwڈَ‹µ‚ة‚و‚ء‚ؤ‘ه‚«‚•د‚ي‚é

‹³ˆç”ï‚ئ‚µ‚ؤپAˆê”شڈ€”ُ‚µ‚ؤ‚¨‚«‚½‚¢‚ج‚ھ‘هٹwگiٹw”ï—p‚إ‚µ‚ه‚¤پBچ‘Œِ—§‚©ژ„—§‚©‚ة‚و‚è‘ه‚«‚‹àٹz‚حˆظ‚ب‚è‚ـ‚·‚ھپA‘z’肳‚ê‚é”ï—p‚حˆب‰؛‚ج’ت‚è‚ة‚ب‚è‚ـ‚·پB

| ‘هٹw‚جژي—ق | 4”Nٹش‚ج”ï—p |

|---|---|

| چ‘Œِ—§پEژ©‘î’تٹw(4”N) | –ٌ540–œ‰~ |

| چ‘Œِ—§پEژ©‘îٹO(4”N) | –ٌ949–œ‰~ |

| ژ„—§•¶ŒnپEژ©‘î(4”N) | –ٌ730–œ‰~ |

| ژ„—§•¶ŒnپEژ©‘îٹO(4”N) | –ٌ1,131–œ‰~ |

| ژ„—§—ŒnپEژ©‘î(4”N) | –ٌ827–œ‰~ |

| ژ„—§—ŒnپEژ©‘îٹO(4”N) | –ٌ1,227–œ‰~ |

پiژQچlپj•½گ¬31”N‚RŒژ‚Q‚O“ْپ@“ْ–{گچô‹à—ZŒِŒةپu•½گ¬30”N“x ‹³ˆç”’S‚جژہ‘ش’²چ¸پv

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_h30.pdf

‹³ˆç”ï‚حپA‚±‚ا‚à‚ھگ¶‚ـ‚ꂽ‚çپA ‰^—p‰v‚ھ”ٌ‰غگإ‚ة‚ب‚é‚آ‚ف‚½‚ؤNISAŒûچہ‚إ“ٹگMگد—§‚·‚é‚ج‚ھ‚¨‚·‚·‚ك‚إ‚·پB

پ،‚آ‚ف‚½‚ؤNISAٹT—v

| —ک—p‚إ‚«‚é•û | “ْ–{‹ڈڈZ‚ج20چخˆبڈم‚ج•û |

|---|---|

| “ٹژ‘‘خڈغ | ‹à—Z’،ژw’è‚ج’·ٹْژ‘ژYŒ`گ¬‚ة“K‚µ‚½ˆê’è‚ج“ٹژ‘گM‘ُ |

| ”ٌ‰غگإ‘خڈغ | ڈم‹L“ٹژ‘گM‘ُ‚©‚瓾‚ç‚ê‚锄‹p‰v‚ئ•ھ”z‹à |

| ŒûچہٹJگف‰آ”\گ” | 1گl1Œûچہ (ˆê”ت)NISA‚ئ‚ج•¹—p•s‰آ |

| ”ٌ‰غگإ“ٹژ‘کg | گV‹K“ٹژ‘ٹz–ˆ”N40–œ‰~ڈمŒہ |

| ”ٌ‰غگإٹْٹش | چإ’·20”Nٹش |

| “ٹژ‘‰آ”\ٹْٹش | 2018”Nپ`2037”N |

‚آ‚ف‚½‚ؤNISA ‚حپA‹à—Z’،ژw’è‚ج’·ٹْ‰^—p‚ة“K‚µ‚½پAچw“üژèگ”—؟–³—؟‚إپA•غ—Lٹْٹش’†‚ة‚©‚©‚éگM‘ُ•ٌڈV‚ھ’ل‚¢“ٹژ‘گM‘ُ‚ًگد‚ف—§‚ؤ‚·‚邱‚ئ‚إپA‰^—p‰v‚ھ”ٌ‰غگإ‚ة‚ب‚è‚ـ‚·پB

ڈطŒ”‰ïژذ‚إپAگV‹KŒûچہٹJگف‚ئ“¯ژ‚ة‚آ‚ف‚½‚ؤNISAŒûچہ‚àٹJگف‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

—ل‚¦‚خپA‚آ‚ف‚½‚ؤNISA‚إ–ˆŒژ3–œ‰~‚ً—ک‰ٌ‚è3پ“‚إ‚±‚ا‚à‚ھ‘هٹw‚ة“üٹw‚·‚é‚ئ‚«‚ج18”NŒم‚ـ‚إگد‚ف—§‚ؤ‚é‚ئپA8,578,210‰~’™‚ك‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB‚ـ‚½پA•ت“rŒ³–{•غڈط‚جٹwژ‘•غŒ¯‚إ‚à’™‚ك‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB

–L‚©‚بکVŒم‚ً‰ك‚²‚·‚½‚ك‚ة‚ح•v•w‚إ3,700–œ‰~•K—vپI

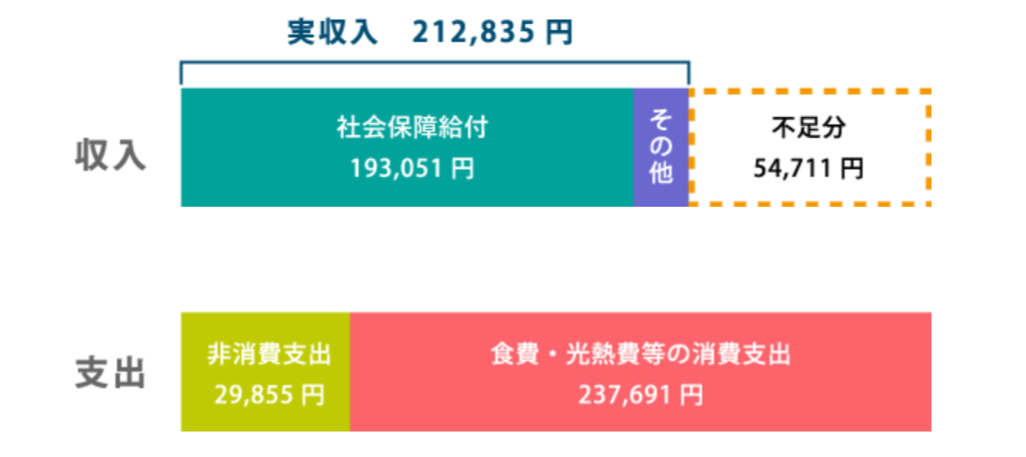

ƒeƒŒƒr‚âگV•·‚إکb‘è‚ة‚ب‚ء‚½پuکVŒم2,000–œ‰~–â‘èپv‚حپA‰ïژذˆُ‚ج•v‚ئگê‹ئژه•w‚ج•½‹د“I‚بƒ‚ƒfƒ‹گ¢‘ر‚ھپAکVŒم‚جژûژx‚ئ‚µ‚ؤ–ˆŒژ5–œ‰~•s‘«‚·‚邽‚كپAژ‘ژY‚ًگط‚è•ِ‚µ‚ؤ‚¢‚‚±‚ئ‚©‚ç کVŒم‚ة2,000–œ‰~•K—v‚ئ‚·‚é‚ئ‚ج“à—e‚إ‚µ‚½پB

‚³‚ç‚ةپA–L‚©‚بکVŒم‚ً‰ك‚²‚·‚ة‚حچX‚ة10–œ‰~‚ھ•K—v‚¾‚ئ‰¼’è‚·‚é‚ئپA–ٌ3,700–œ‰~•K—v‚ة‚ب‚è‚ـ‚·پB20‘م‚جژل‚¢‚¤‚؟‚©‚çiDeCo‚ًژg‚ء‚½ژ‘ژYŒ`گ¬‚ھ‘هگط‚إ‚·پBiDeCo‚حپA–ˆŒژ5,000‰~‚©‚ç‚إ‚«‚éکVŒمژ‘‹à‚ً’™‚ك‚邽‚ك‚جگ§“x‚إپAٹ|‹à‚ھ‘Sٹzڈٹ“¾چTڈœپA‰^—p‰v‚à”ٌ‰غگإپAژَژوژ‚à‘قگEڈٹ“¾چTڈœ‚à‚µ‚‚حŒِ“I”N‹à“™چTڈœ‚ھژَ‚¯‚ç‚ê‚ـ‚·پB

—ل‚¦‚خپAiDeCo‚إ22چخ‚©‚ç60چخ‚ـ‚إ5,000‰~گد‚ف—§‚ؤ‚·‚é‚ئپA4,630,298‰~‚ئ‚ب‚è‚ـ‚·پB

iDeCo‚حپA60چخ‚ـ‚إˆّ‚«ڈo‚¹‚ب‚¢‚½‚كپAژل‚¢‚¤‚؟‚حچإ’ل“ٹژ‘ٹz‚ج5,000‰~‚©‚çژn‚ك‚é‚ب‚ا–³—‚ج‚ب‚¢‚و‚¤‚ةƒRƒcƒRƒc’™‚ك‚ؤ‚¨‚«پA—]—T‚ھ‚إ‚«‚½‚çڈمŒہٹzپi‰ïژذˆُٹé‹ئ”N‹à‚ ‚è12,000‰~~20,000‰~پAٹé‹ئ”N‹à‚ب‚µ23,000‰~پj‚ـ‚إ’™‚ك‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

پ¦‰ء“üژز‚ھژَژو‘O‚ة–S‚‚ب‚ء‚ؤ‚µ‚ـ‚ء‚½ڈêچ‡‚حپAˆâ‘°‚ج•û‚ھپuژ€–Sˆêژ‹àپv‚ئ‚µ‚ؤŒûچہژcچ‚‚ة‘ٹ“–‚·‚é‹àٹz‚ًژَ‚¯ژو‚éژ–‚ھ‚إ‚«‚ـ‚·

‚½‚¾‚µپAٹé‹ئŒ^‹’ڈo”N‹à‚ج‚ ‚é‰ïژذ‚إ‹خ‚ك‚ؤ‚¢‚éڈêچ‡پA‰ïژذ‚ج‹K–ٌ‚ة‚و‚ء‚ؤiDeCo‚ة‰ء“ü‚إ‚«‚ب‚¢ƒPپ[ƒX‚à‚ ‚è‚ـ‚·‚ج‚إ’چˆس‚ھ•K—v‚إ‚·پB

20پ`30‘م‚ج•û‚ة‚¨‚·‚·‚ك‚ج“ٹژ‘–@3‘I

پ،‚¨‚·‚·‚ك‚ج“ٹژ‘–@”نٹr

| ƒچƒ{ƒAƒhƒoƒCƒUپ[ | ‚آ‚ف‚½‚ؤNISA | iDeCo | |

|---|---|---|---|

| ٹT—v | ٹب’P‚بژ؟–â‚ة“ڑ‚¦‚ؤ“ٹژ‘ˆسŒü‚ة‰ˆ‚ء‚½ژ‘ژY‰^—p‚ًAI‚ھژ©“®‚إچs‚¤ | ˆê’è‚ج“ٹژ‘گM‘ُ‚ًˆê’è‹àٹzگد‚ف—§‚ؤ‚é | –ˆŒژˆê’è‹àٹzپA’èٹْ—a‹àپA“ٹژ‘گM‘ُ‚ب‚ا‚ًگد‚ف—§‚ؤ‚é |

| “ٹژ‘‘خڈغ | “ٹژ‘گM‘ُپAETF | “ٹژ‘گM‘ُ | ’èٹْ—a‹àپA“ٹژ‘گM‘ُپA”N‹à•غŒ¯ |

| ژوˆّژèگ”—؟ | –³—؟ | –³—؟ | –³—؟ |

| ٹا—”ï—p | 1%’ِ“x | 0.5%ˆب‰؛ | 1%ˆب‰؛ |

| گإ‹à | ‰^—p‰v‚ة‘خ‚µ‚ؤ20.315% | ”ٌ‰غگإ | ”ٌ‰غگإ |

‚آ‚ف‚½‚ؤNISA‚âiDeCo‚حپA‚ح‚¶‚ك‚ة–ء•؟‘I‘ً‚ھ•K—v‚إپA”„”ƒƒ^ƒCƒ~ƒ“ƒO‚جŒ©‹ة‚ك‚ً•K—v‚ئ‚ب‚è‚ـ‚·پB‚µ‚½‚ھ‚ء‚ؤپA“ٹژ‘‚ج•×‹‚ھ•K—v‚ئ‚ب‚ء‚ؤ‚«‚ـ‚·‚ھپA‚آ‚ف‚½‚ؤNISA‚ب‚çپA“ٹژ‘‚ح•|‚¢‚ئٹ´‚¶‚é•û‚ح‚¨ژژ‚µ‚إپA100‰~‚©‚çگد—§‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پBiDeCo‚ح5,000‰~‚©‚ç‚ئ‚ب‚è‚ـ‚·پB

ˆê•ûپA ƒچƒ{ƒAƒh‚ح–ء•؟‘I‘ً‚┄”ƒ‚ًژ©“®‚إچs‚ب‚ء‚ؤ‚‚ê‚邽‚كپA“ٹژ‘‚ج•×‹‚ً‚µ‚ب‚‚ؤ‚àژ‘ژY‰^—p‚إ‚«‚邽‚كپAژٹش‚ً—Lˆس‹`‚ةژg‚¢‚½‚¢20‘م‚ج•û‚ة‚¨‚·‚·‚ك‚إ‚·پBڈ‰‰ٌ‚ج‚ف10–œ‰~‚ج“ü‹à•K—v‚إ‚·‚ھپAگد‚ف—§‚ؤ‚ح1–œ‰~‚©‚ç‰آ”\‚ئ‚ب‚ء‚ؤ‚¢

‚ـ‚·پB

- ETF(=ڈمڈê“ٹژ‘گM‘ُ)‚ئ‚حپH

-

ETF‚ئ‚ح“ٹژ‘گM‘ُ‚ةژ—‚½“ء’¥‚ًژ‚ء‚ؤ‚¢‚ـ‚·‚ھپA‘ه‚«‚ˆل‚¤‚ج‚ھپuڈمڈꂵ‚ؤ‚¢‚é‚©”غ‚©پv‚إ‚·پB

ETF “ٹژ‘گM‘ُ ڈمڈê ڈمڈê ”ٌڈمڈê ژوˆّڈêڈٹ ڈطŒ”‰ïژذ ”ج”„‰ïژذ(ڈطŒ”‰ïژذپA‹âچsپ@“™) ژوˆّ‰آ”\ژٹش ژوˆّڈٹ‚ھٹJ‚¢‚ؤ‚éژٹش‚ب‚ç‚¢‚آ‚إ‚à ’تڈي15ژ‚ـ‚إ ‰؟ٹi‰؟ٹi ڈي‚ة•د“®‚·‚é‰؟ٹi‚إژوˆّ 1“ْ1‰ٌژZڈo‚³‚ê‚éٹîڈ€‰؟ٹz‚إژوˆّ

‚آ‚ـ‚è‚حپAٹ”ژ®‚ج‚و‚¤‚ةژوˆّ‚إ‚«‚é“ٹژ‘گM‘ُپA‚ئ‚¢‚¤ƒCƒپپ[ƒW‚إ—ا‚¢‚إ‚µ‚ه‚¤پB

“ٹژ‘‚ةژèٹش‚ً‚©‚¯‚½‚‚ب‚¢‚ب‚çWealthNavi‚جƒچƒ{ƒAƒh

WealthNavi

‡@پu’·ٹْپEگد—§پE•ھژUپv‚ةٹî‚أ‚¢‚½ژ‘ژY‰^—p

‡Aژèگ”—؟‚ح‚½‚ء‚½‚ج(—a‚©‚èژ‘ژY)”N—¦1%

‡BƒXƒ}ƒz1‚آ‚إپuژèŒyپv‚ة“ٹژ‘‚ھ‚إ‚«‚é

‡C10–œ‰~‚©‚çژ‘ژY‰^—p‰آ”\پI

ٹy“VڈطŒ”‚ج‚آ‚ف‚½‚ؤNISA

‡@چإ’ل100‰~‚©‚çگد—§ٹJژn‰آ”\

‡AŒûچہٹJگف‚âژوˆّ‚إƒ|ƒCƒ“ƒg‚ھ’™‚ـ‚èپAƒ|ƒCƒ“ƒg‚ھژg‚¦‚é

‡B150–{ˆبڈم‚ج–L•x‚ب–ء•؟گ”

‡Cپu–ˆŒژگد—§پv‚¾‚¯‚إ‚ب‚پu–ˆ“ْگد—§پv‚à‘I‚ׂé

ƒچƒ{ƒAƒh‚حپA‚¨‹à‚ً—a‚¯‚ؤپAٹب’P‚بژ؟–â‚ة“ڑ‚¦‚邾‚¯‚إ“ٹژ‘ˆسŒü‚ة‰ˆ‚ء‚½ژ‘ژY‰^—p‚ًژ©“®‚إچs‚ب‚ء‚ؤ‚‚ê‚ـ‚·پBپu“ٹژ‘ŒoŒ±‚ھگَ‚‰½‚ة“ٹژ‘‚µ‚½‚ç‚¢‚¢‚©•ھ‚©‚ç‚ب‚¢پvپuژdژ–پAگ¶ٹˆپAژï–،‚ة–Z‚µ‚پA“ٹژ‘‚ةٹ„‚¢‚ؤ‚¢‚éژٹش‚ھ‚ب‚¢پv•û‚ة‚حپA‚¨‹à‚ً—a‚¯‚邾‚¯‚إپAژ‘ژY‰^—p‚µ‚ؤ‚‚ê‚é‚ج‚إ•ض—ک‚إ‚·پB

“ء‚ةپAƒچƒ{ƒAƒh‚ب‚çƒEƒFƒ‹ƒXƒiƒr‚ھ‚¨‚·‚·‚ك‚إ‚·پBƒچƒ{ƒAƒh‚ج’†‚إ‚àپAژ‘ژYپE‰^—pژزگ”‘و1ˆت‚إپASBIڈطŒ”‚âSBIƒlƒIƒ‚ƒoƒCƒ‹ڈطŒ”‚إژو‚舵‚ء‚ؤ‚¢‚éƒچƒ{ƒAƒh‚àƒEƒFƒ‹ƒXƒiƒr‚ھ’ٌ‹ں‚µ‚ؤ‚¢‚ـ‚·پBƒEƒFƒ‹ƒXƒiƒr‚ئSBIڈطŒ”‚جپuWealthNavi for SBIڈطŒ”پv‚حڈ‰‰ٌ“ü‹àٹz‚ھ10–œ‰~‚©‚ç‚إ‚·‚ھپAچإڈ‰‚حڈٹz‚©‚çژn‚ك‚½‚¢‚ئ‚¢‚¤•û‚حپASBIƒlƒIƒ‚ƒoƒCƒ‹ڈطŒ”‚ب‚ç1–œ‰~‚©‚çƒXƒ^پ[ƒg‚إ‚«‚ـ‚·پB

ƒچƒ{ƒAƒh‚ج’†‚إ“ء‚ةƒEƒFƒ‹ƒXƒiƒr‚ھ‚¨‚·‚·‚ك‚ب——R‚حˆب‰؛‚ج6‚آ‚إ‚·پB

WealthNavi‚ھ‚¨‚·‚·‚ك‚ب6‚آ‚ج——R

‡@ چإ’Z1•ھ‚إژ©•ھ‚جگ³ٹm‚ة‚ ‚ء‚½“ٹژ‘‚ھ‚إ‚«‚é

ƒEƒFƒ‹ƒXƒiƒr‚إ‚ح‚¢‚‚آ‚©‚جٹب’P‚بژ؟–â‚ة“ڑ‚¦‚邾‚¯‚إپA‚»‚جگl‚جƒXƒgƒŒƒX‘دگ«‚ً•ھگح‚µ‚ؤپA‚»‚ê‚ة‚ ‚ء‚½ڈ¤•i‚ً’ٌˆؤپE‰^—p‚µ‚ؤ‚‚ê‚ـ‚·پB

ƒٹƒXƒN‹–—e“x‚ح1پ`5‚ـ‚إ‘¶چف‚µ‚ؤپAگ”ژڑ‚ھ‘ه‚«‚‚ب‚é‚ظ‚اƒٹƒXƒN‚ح‘ه‚«‚‚ب‚è‚ـ‚·‚ھپA‚»‚ج•ھƒٹƒ^پ[ƒ“‚à‘ه‚«‚‚ب‚è‚ـ‚·پB

‡AWealthNavi‚ح‰^—pژہگر‚ھ—ا‚¢

ƒEƒFƒ‹ƒXƒiƒr‚حپAژه‚ة•ؤچ‘ڈمڈê‚جETF‚إ‰^—p‚µ‚ؤ‚¢‚ـ‚·پB

•ؤچ‘ETF‚حپAچ‘“àETF‚ئ”نٹr‚·‚é‚ئچآŒ”‚âگV‹»چ‘پAREIT‚ب‚ا‚ ‚ç‚ن‚éژي—ق‚ھ‚ ‚èپA‚»‚جڈمٹا—”ï—p‚ھ”ٌڈي‚ة’ل‚¢‚½‚كپAچ‚‚¢ƒpƒtƒHپ[ƒ}ƒ“ƒX‚ًڈo‚µ‚â‚·‚¢‚ج‚ھ“ء’·‚إ‚·پB

‚»‚ج‚½‚كپAƒEƒFƒ‹ƒXƒiƒr‚ج•غ—Lٹْٹش’†‚ة‚©‚©‚éژèگ”—؟‚à—a‚©‚èژ‘ژY‚ج1.1پ“‚ئ’ل‚پAژ©“®گد—§‚┄”ƒژèگ”—؟‚ح–³—؟‚ب‚½‚كپA‚»‚ج•ھ—ا‚¢‰^—pژہگر‚ًڈo‚µˆص‚¢‚ئŒ¾‚¦‚ـ‚·پB

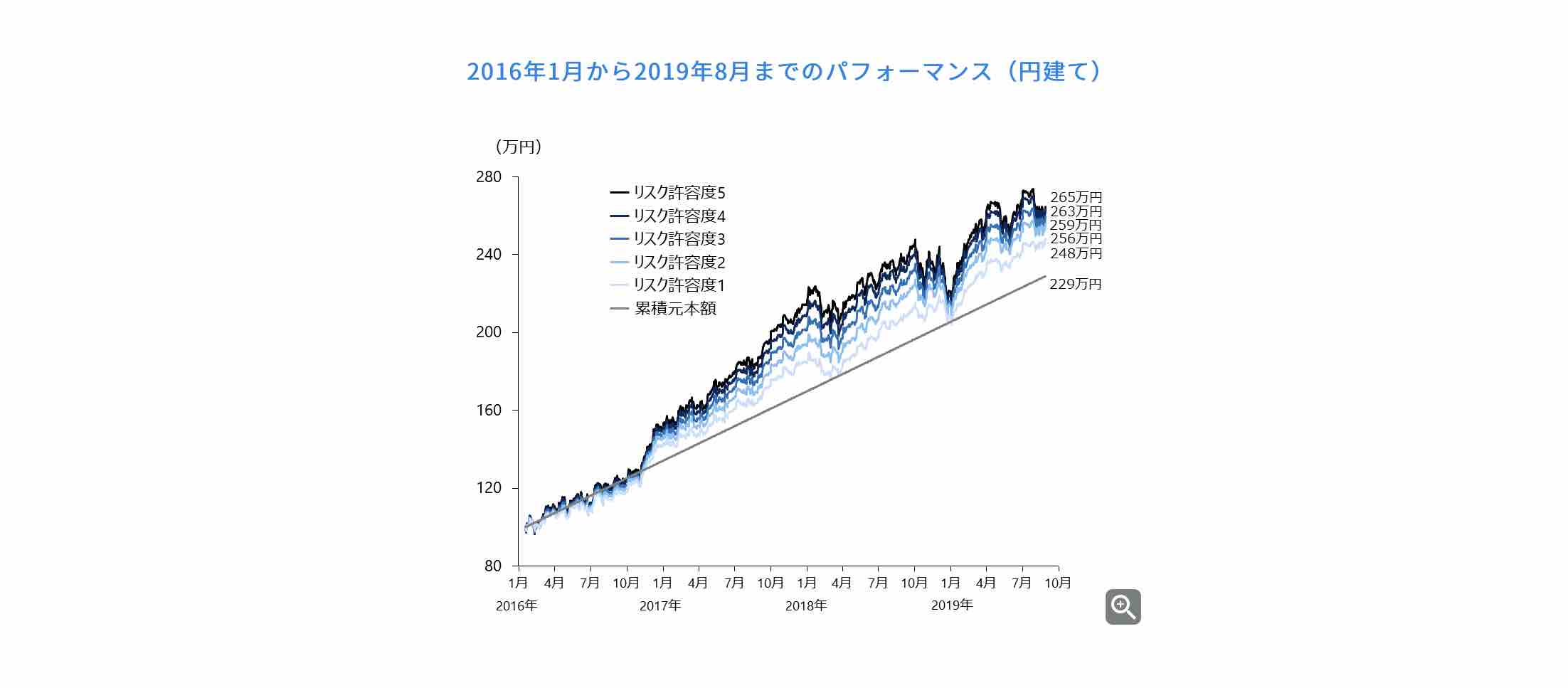

ƒEƒFƒ‹ƒXƒiƒr‚ح2017”N‚¾‚¯‚إ‚ب‚پA’·ٹْ‰^—p‚ة‚¨‚¢‚ؤ‚àچDگ¬گر‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

2016”N1Œژ‚ج‰^—pٹJژnژ‚ة100–œ‰~‚ً—a‚¯‚ؤپA—‚Œژ‚©‚ç–ˆŒژ3–œ‰~‚¸‚آگد—§‚µ‚½ڈêچ‡پA2019”N8Œژ‚ـ‚إ‚إƒٹƒXƒN‹–—e“x5‚جڈêچ‡پAچ‡Œv229–œ‰~‹’ڈo‚µ‚ؤپA265–œ‰~پiپ{15.6%پj‚ئˆہ’è“I‚ةژ‘ژY‚ھ‘‚¦‚ؤ‚¢‚éڈَ‹µ‚إ‚·پB

‡B’ل‚¢ژèگ”—؟

ƒEƒFƒ‹ƒXƒiƒr‚حپA‰^—p’†‚ة‚©‚©‚éگM‘ُ•ٌڈV‚ھ”ٌڈي‚ة’ل‚¢•ؤچ‘ڈمڈê‚جETF‚إ‰^—p‚³‚ê‚ؤ‚¢‚邽‚كƒRƒXƒg‚ھ’ل‚پA‰^—pƒpƒtƒHپ[ƒ}ƒ“ƒX‚ھچ‚‚¢ژہگر‚ھ‚إ‚ؤ‚¢‚ـ‚·پBƒچƒ{ƒAƒh‚ة‚©‚©‚éٹا—ژèگ”—؟‚ح1.1%‚إ‚·‚ھپA3,000–œ‰~ˆبڈم‚ح0.55%‚ئ‚ب‚èپA6ƒ–Œژ–ˆ‚ة’·ٹْٹ„‚è‚إ200–œ‰~‚ـ‚إ”N—¦0.01%ٹ„ˆّپE200–œ‰~ˆبڈم”N—¦0.02%ٹ„ˆّ‚³‚ê‚ـ‚·پB

‡CWealthNavi‚حƒmپ[ƒxƒ‹ڈـژَڈـژز‚ج’ٌˆؤ‚µ‚½—ک_‚ةٹî‚أ‚¢‚½ژ‘ژY‰^—pƒvƒچƒZƒX

ƒmپ[ƒxƒ‹ڈـژَڈـژز‚ھ’ٌڈ¥‚·‚é—ک_‚ةٹî‚أ‚‹à—ZƒAƒ‹ƒSƒٹƒYƒ€‚©‚çپAŒع‹q‚ةچ‡‚¤ƒ|پ[ƒgƒtƒHƒٹƒI‚ًژ©“®‚إچ\’z‚µ”„”ƒ‚µ‚ـ‚·پB

‡DWealthNavi‚ح‘هژè‹à—Z‹@ٹضƒxƒ“ƒ`ƒƒپ[ƒLƒƒƒsƒ^ƒ‹‚ة‚و‚éڈoژ‘

ƒEƒFƒ‹ƒXƒiƒr‚حپAپuSMBC ƒxƒ“ƒ`ƒƒپ[ƒLƒƒƒsƒ^ƒ‹پiژOˆنڈZ—F‹âچsƒOƒ‹پ[ƒvپjپvپu‚ف‚¸‚ظپvپuژO•HUFJƒLƒƒƒsƒ^ƒ‹پvپuDBJƒLƒƒƒsƒ^ƒ‹پi“ْ–{گچô“ٹژ‘‹âچsƒOƒ‹پ[ƒvپjپv‚ب‚ا‚ج‘هژè‹à—Z‹@ٹض‚ة‚و‚éڈoژ‘‚ًژَ‚¯‚ؤ‚¢‚邽‚كپAƒxƒ“ƒ`ƒƒپ[ٹé‹ئ‚ئ‚¢‚¤‚à‚ج‚جپAˆہگS‚µ‚ؤژوˆّ‚إ‚«‚ـ‚·پB

‡EWealthNavi‚جژ©“®گإ‹àچإ“K‰»پiDeTAXپj

Œع‹q‚جڈ÷“n‰v‚ة‘خ‚·‚éگإ•‰’S‚ًژ©“®“I‚ةچإ“K‰»‚·‚é‹@”\پuDeTAXپv‚ھ•Wڈ€“‹چع‚³‚ê‚ؤ‚¢‚ـ‚·پB

—ل‚¦‚خپA•ھ”z‹à‚جژَژو‚âƒٹƒoƒ‰ƒ“ƒX‚ة‚و‚è’lڈم‚ھ‚肵‚½ETF‚ج”„‹p‚ً‚µ‚½ڈêچ‡پA—ک‰v‚ھ”گ¶‚µپA—ک‰v‚ة‘خ‚µ‚ؤگإ‹à20.315%‚جگإ•‰’S‚ھ‚©‚©‚è‚ـ‚·پB‚»‚±‚إپAƒ|پ[ƒgƒtƒHƒٹƒI‚إٹـ‚ف‘¹‚ھ‚ ‚é–ء•؟‚ً1“x”„‹p‚µ‚ؤ‘¹ژ¸ٹm’肵پA‚ـ‚½“¯‚¶‰؟ٹi‚إ”ƒ‚¢–ك‚·‚±‚ئ‚ة‚و‚èپA‘¹ژ¸‚ئ—ک‰v‚ً‘ٹژE‚µ‚ؤگإ•‰’S‚ًŒ¸‚ç‚·‚±‚ئ‚ھ‚إ‚«‚ـ‚·پBƒچƒ{ƒAƒh‚ھژ©“®“I‚ةگإ•‰’S‚ً‘‚₳‚ب‚¢‚و‚¤ŒvژZ‚µ‚ؤژ©“®”„”ƒ‚µ‚ؤ‚‚ê‚é‚ج‚إ•ض—ک‚بƒTپ[ƒrƒX‚إ‚·پB

‡Fڈ‰گSژز‚إ‚àژوˆّ‚µ‚â‚·‚¢ƒAƒvƒٹ

ƒAƒvƒٹ‚ج‚جƒfƒUƒCƒ“‚حپA2018”NپwGOOD DESIGN AWARDپiƒOƒbƒhƒfƒUƒCƒ“ڈـ)پx‚ًژَڈـ‚µ‚ؤ‚¢‚ـ‚·پBƒAƒvƒٹ‚حپA’N‚إ‚à‹CŒy‚ةژn‚ك‚ç‚ê‚éƒVƒ“ƒvƒ‹‚إ•ھ‚©‚è‚â‚·‚¢‰و–ت‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

ژ©•ھ‚إ•×‹‚µ‚ؤ“ٹژ‘‚·‚é‚ب‚çٹy“VڈطŒ”‚ج‚آ‚ف‚½‚ؤNISA‚ئiDeCo

ٹy“VڈطŒ”‚ھ‚¨‚·‚·‚ك‚ب——R‚ئ‚µ‚ؤˆب‰؛4‚آ‚ج’ت‚è‚إ‚·پB

ٹy“VڈطŒ”‚ھ‚¨‚·‚·‚ك‚ب5‚آ‚ج——R

![]() ٹy“Vƒ|ƒCƒ“ƒg‚إ“ٹگMگد—§‚ھ‚إ‚«‚é

ٹy“Vƒ|ƒCƒ“ƒg‚إ“ٹگMگد—§‚ھ‚إ‚«‚é

ٹy“Vژsڈê‚ب‚ا‚جٹy“VƒOƒ‹پ[ƒvپAƒ}ƒNƒhƒiƒ‹ƒh‚ب‚ا‚جٹy“Vƒ|ƒCƒ“ƒg‚ھ’™‚ك‚ç‚ê‚éژہ“X•ـپAٹy“VƒJپ[ƒh‚إٹy“Vƒ|ƒCƒ“ƒg‚ً’™‚ك‚邱‚ئ‚ھ‚إ‚«‚ـ‚·‚ھپA‚»‚جƒ|ƒCƒ“ƒg‚ً1ƒ|ƒCƒ“ƒgپ¨1‰~‚ئ‚µ‚ؤ‚آ‚ف‚½‚ؤNISA‚ج“ٹگMچw“ü‘م‹à‚ةڈ[“–‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB“ٹژ‘گM‘ُگد—§ژ‚ةƒ|ƒCƒ“ƒg‚ًژ©“®ڈ[“–‚³‚¹‚éگف’è‚à‚إ‚«‚邽‚كپAƒ|ƒCƒ“ƒg‚جژg‚¢–Y‚ê‚جگS”z‚à‚ ‚è‚ـ‚¹‚ٌپB

![]() ”N‰ï”ï‰i”N–³—؟‚جٹy“VƒJپ[ƒhŒˆچد‰آ”\

”N‰ï”ï‰i”N–³—؟‚جٹy“VƒJپ[ƒhŒˆچد‰آ”\

“ٹژ‘گM‘ُچw“ü‘م‹à‚ًٹy“VƒJپ[ƒh‚جŒˆچد‚إچw“ü‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB‚ـ‚½پAٹy“VƒJپ[ƒhŒˆچد•ھ‚ج‚ھƒ|ƒCƒ“ƒg•t—^‚³‚ê‚ـ‚·پB

![]() ڈ‰گSژز‚إ‚à‚ي‚©‚è‚â‚·‚¢‰و–تپA“ٹژ‘ڈî•ٌ

ڈ‰گSژز‚إ‚à‚ي‚©‚è‚â‚·‚¢‰و–تپA“ٹژ‘ڈî•ٌ

–³—؟“®‰وƒZƒ~ƒiپ[‚â“ٹژ‘‚ة‚آ‚¢‚ؤ‚جڈî•ٌپuƒgƒEƒVƒ‹پv‚ب‚اٹ”“ٹژ‘‚ھڈ‰‚ك‚ؤ‚ج•û‚إ‚àپA•ھ‚©‚è‚â‚·‚¢ڈî•ٌ‚ھ–L•x‚إ‚·پBŒع‹q‚©‚ç‚جˆسŒ©‚ً”½‰f‚µ‚½‰و–ت‚حپAŒ©‚â‚·‚‚ؤپAڈ‰گSژز‚إ‚àژوˆّ‚µ‚â‚·‚‚ب‚ء‚ؤ‚¢‚ـ‚·پB

![]() iDeCo‚ھ“¯‚¶‰و–ت

iDeCo‚ھ“¯‚¶‰و–ت

‘½‚‚جڈطŒ”‰ïژذ‚جiDeCo‚ھپAڈطŒ”‰ïژذ‚جƒچƒOƒCƒ“‰و–ت‚ئ•ت‚ة‚ب‚ء‚ؤ‚¨‚èپAiDeCo‚ة‚ح•ت“rƒچƒOƒCƒ“‚µ‚ب‚¢‚ئژ‘ژYڈَ‹µ‚ًŒ©‚邱‚ئ‚ھ‚إ‚«‚ـ‚¹‚ٌپBٹy“VڈطŒ”‚حپAڈطŒ”Œûچہ‚ةƒچƒOƒCƒ“‚·‚邾‚¯‚إ‚آ‚¢‚إ‚ةiDeCo‚àٹm”F‚·‚邱‚ئ‚ھ‚إ‚«‚邽‚كپA‚±‚ـ‚ك‚ةƒ`ƒFƒbƒN‚إ‚«‚ـ‚·پB

ƒچƒ{ƒAƒh‚ب‚çWealthNaviپA‚آ‚ف‚½‚ؤNISA‚ئiDeCo‚ب‚çٹy“VڈطŒ”‚إŒˆ‚ـ‚èپI

‚ا‚؟‚ç‚à–³—؟‚إŒûچہٹJگف‚إ‚«پAژ葱‚«‚àƒXƒ}ƒz‚³‚¦‚ ‚ê‚خٹب’P‚ة‚إ‚«‚ـ‚·پB ƒEƒFƒ‹ƒXƒiƒr‚حپA ŒûچہٹJگف‘O‚ة‚à–³—؟‚إپA“ٹژ‘ˆسŒü‚جگf’f‚ً‚·‚邱‚ئ‚ھ‚إ‚«پAˆêŒ©ٹضŒW‚ب‚¢‚و‚¤‚بژ؟–â‚ً‚³‚ê‚é‚ج‚إپAˆسٹO‚بŒ‹‰ت‚ھڈo‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB

ٹy“VڈطŒ”‚ب‚çپA100ƒ|ƒCƒ“ƒg‚ ‚ê‚خژèژ‚؟ژ‘‹à‚ًژg‚ي‚¸‚ة“ٹژ‘‚إ‚«‚é‚ج‚إپA‚ـ‚¸ƒ|ƒCƒ“ƒg‚إ“ٹژ‘‚µ‚ؤ‚ف‚ؤپAٹµ‚ê‚ؤ‚«‚½‚çگد—§‚ًژn‚ك‚ؤ‚à—ا‚¢‚إ‚µ‚ه‚¤پB‚آ‚ف‚½‚ؤNISA‚حپAŒûچہٹJگفژ‚ةƒ`ƒFƒbƒN—“‚ھ‚ ‚é‚ج‚إپA“¯ژ‚ةٹJگف‚µ‚ؤ‚µ‚ـ‚¢‚ـ‚µ‚ه‚¤پB

گإ‹àچإ“K‰»‹@”\پuDeTAXپv‚إگإ•‰’S‚ًژ©“®‚إچإ“K‰»‚µ‚ؤ‚‚ê‚éپB

ƒ|پ[ƒgƒtƒHƒٹƒI‚جژ©“®چ\’z‚©‚çپAگإ‹à‚ج‚±‚ئ‚ـ‚إپA‘Sژ©“®‚إ‰^—p‚ھ‚إ‚«‚éپB

6‚آ‚جژ‘ژYƒNƒ‰ƒX‚ھ‚ ‚èپA‚»‚ꂼ‚ê‚إچإ‚à—D‚ê‚ؤ‚¢‚é‚à‚ج‚ض“ٹژ‘‚µ‚ؤ‚¢‚é‚ج‚إپA”نٹr“Iˆہ’肵‚½‰^—p‰v‚ًٹْ‘ز‚إ‚«‚éپB

| ‰^—pژèگ”—؟ (”N) |

‰^—pƒRپ[ƒXگ” | چإ’ل•K—vژ‘‹à | چإ’لگد—§‹àٹz |

|---|---|---|---|

| 1.1%پiŒ»‹à•”•ھ‚ًڈœ‚پA”N—¦پEگإچپj | 5–{ | 1–œ‰~ | 1–œ‰~ |

| —ک—pژزگ” |

ƒXƒ}ƒz‚إژوˆّ | “ء’¥ | “ء‹Lژ–چ€ |

| پ› | گإ‹àچإ“K‰»‹@”\“‹چع | - |

ژوˆّژèگ”—؟‚ھچإˆہگ…ڈ€‚جڈطŒ”‰ïژذپB

ٹy“Vƒ|ƒCƒ“ƒg‚ً1ƒ|ƒCƒ“ƒg1‰~‚ئ‚µ‚ؤ“ٹژ‘‚ً‚·‚邱‚ئ‚à‰آ”\پI

ƒNƒŒƒJگد—§‚إٹزŒ³پI

| ژèگ”—؟ (1’چ•¶) |

ژèگ”—؟ (1“ْ’èٹz) |

گM—pژوˆّ | IPO |

|---|---|---|---|

| 0‰~ | 0‰~ | پ› | پ› |

| “ْŒo225ƒ~ƒj | ƒ~ƒjٹ” | “ٹژ‘گM‘ُ | “ء‹Lژ–چ€ |

| - | پ› | پ› | –éٹشژوˆّ‰آ |

ˆêڈڈ‚ة“ا‚ف‚½‚¢‹Lژ–

- ƒXƒ}ƒz‚إٹ”ژوˆّ‚ھ‚إ‚«‚éƒlƒbƒgڈطŒ”ƒAƒvƒٹ5ژذ”نٹrپBٹ”ڈ‰گSژز‚ة‚حƒXƒ}ƒz‚إƒ|ƒCƒ“ƒg“ٹژ‘‚ھٹب’P‚إ‚¨‚·‚·‚كپI

- ‘پ‚ك‚ةچى‚ء‚ؤ‚¨‚©‚ب‚¢‚ئگâ‘خ‚ة‘¹‚·‚éپI100‰~‚©‚çگد—§‰آ”\‚بNISA‘خ‰‚جڈطŒ”‰ïژذ3‘I

- ƒچƒ{ƒAƒh‚ئ‚حپH5‚آ‚جƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚ً‰ًگàپBٹy“VڈطŒ”‚âSBIڈطŒ”پAƒEƒFƒ‹ƒXƒiƒr‚ب‚ا8ژذ‚جƒچƒ{ƒAƒh‚ة‚آ‚¢‚ؤ“O’ê”نٹrپI

- ƒچƒ{ƒAƒhƒoƒCƒUپ[‘خ‰ ڈطŒ”‰ïژذˆê——

- ƒچƒ{ƒAƒh‚¨‚·‚·‚ك3ژذ‚ج‰^—pژہگر‚ً“O’ê‰ًگàپBƒٹƒ^پ[ƒ“—¦‹ءˆظ‚ج24پ“‚ً‚½‚½‚«‚¾‚µ‚½—D‚ꂽƒچƒ{ƒAƒh‚ئ‚حپH

- پuTHEOپv‚ھچ،پAژل‚¢گl‚½‚؟‚ةگl‹CپIکb‘è‚جƒچƒ{ƒbƒgƒAƒhƒoƒCƒUپ[7ژي‚ً–ء•؟‚âژèگ”—؟‚ب‚ا‚إ”نٹr

- “ٹژ‘گM‘ُ‚ئ‚حپHگد—§“ٹگM‚إƒچپ[ƒٹƒXƒN‚ة”Nٹش20–œ‰~ˆہ’èژû“ü‚ً“¾‚邽‚ك‚ج•û–@

- پsگد—§NISA‚حگ\چڈI—¹پt 2024”NƒXƒ^پ[ƒgگVNISA‚ج‚â‚è•û‚ً‰ًگàپB100‰~‚©‚çگد—§‰آ”\‚بڈطŒ”‰ïژذ3‘I

- IPO“–‘Iژز‚ھ‚â‚ء‚ؤ‚¢‚é’ٹ‘I‰ٌگ”‚ًگ””{‚ة‘‚â‚·•û–@‚ئ‚حپH ژ‘‹à‚ھڈ‚ب‚‚ؤ‚à’ٹ‘I‰ٌگ”‚ً‘‚₹‚é

- •ؤچ‘ٹ”‚جژوˆّ•û–@‚ئژèگ”—؟‚ھˆہ‚¢ƒlƒbƒgڈطŒ”‰ïژذ3ژذ”نٹr ژوˆµ–ء•؟گ””نٹr

- پyŒˆ’è”إپz3•ھ‚إ‚ي‚©‚éٹ”‚ج”ƒ‚¢•ûپEژn‚ك•ûپBڈ‰گSژزŒü‚¯‚ةٹ”ژ®“ٹژ‘‚جٹî–{‚ً‰ًگàپI

- “ٹژ‘گM‘ُ‚ئ‚حپHƒlƒbƒgڈطŒ”Œµ‘I3ژذ”نٹrپB”Nٹش20–œ‰~–ع•W‚ة‚·‚é“ٹژ‘گM‘ُ‚جژn‚ك•û

![]()

- DMM ٹ”

- 20–œ‰~ˆبڈم‚جژوˆّ‚ب‚çژèگ”—؟‚ھچإˆہپIژوˆّٹz‚ھ‘ه‚«‚¢•û‚ة‚¨‚·‚·‚ك‚إپA2019”N‚©‚çIPO‚جژو‚舵‚¢‚àƒXƒ^پ[ƒg‚µ‚½ڈطŒ”‰ïژذ‚إ‚·پB

- SBIڈطŒ”

- چ‘“àٹ”ژ®ŒآگlژوˆّƒVƒFƒANo.1‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذ!”ٌڈي‚ةˆہ‚¢ژèگ”—؟‚ئ“ٹژ‘ڈ¤•i‚ج–L•x‚³‚ھ–£—ح“I‚إ‚·پB

- ڈ¼ˆنڈطŒ”

- ژèگ”—؟‚ھ”„”ƒ‰ٌگ”‚ةٹضŒW‚ب‚50–œ‰~‚ـ‚إ–³—؟پB ƒچƒ{ƒAƒh‚âژوˆّƒAƒvƒٹ‚ھ–³—؟‚إژg‚¦‚éپBƒRƒXƒg‚ً—}‚¦‚½‚¢ڈ‰گSژز‚ة‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذپB

- ƒEƒFƒ‹ƒXƒiƒr

- ‘Sژ©“®‚جژ‘ژY‰^—p‚ھƒXƒ}ƒz‚¾‚¯‚إٹ®Œ‹‚إ‚«‚éƒچƒ{ƒAƒhƒoƒCƒUپ[پB–ع•W‚ًŒˆ‚ك‚邾‚¯‚إ‚ ‚ئ‚ح‹à—ZƒAƒ‹ƒSƒٹƒYƒ€‚ًŒ³‚ةژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚éپIپI