iDeCoはデメリットしかない?実は新NISAとの組み合わせが最強だった!初心者向けに始め方を解説

iDeCoってなに?メリット・デメリットを解説

総務省の2022年家計調査報告によると、65歳以上の夫婦のみの無職世帯の家計収支は毎月平均▲22,270円、65歳以上の単身無職世帯の家計収支は毎月▲20,580円となっており、夫婦、単身ともに毎月収支がマイナスとなっています。これは、無職世帯の主な収入源である年金だけでは足りないということを意味します。

そこで、国民年金や厚生年金に上乗せする形で、『自分で作る』私的年金iDeCoに注目が集まっています。

iDeCoのメリット

年金世代が受給している国民年金や厚生年金は、今現在の現役世代が支払っている年金保険料から賄われています。そのため、自分が支払った年金保険料をそのまま自分で受給できるわけではありません。

一方、iDeCoは自分で拠出した掛金は必ず自分で受け取ることができ、運用次第で受給額が増減します。IDeCoは以下のように税制上の優遇があります。

iDeCoで受けられる税制上の優遇3つ

iDeCoは投資信託に毎月掛金を積み立てて投資していきます。

通常、投資信託で分配金や売却益などの利益が出た場合には20.315%の税金がかかりますが、iDeCoで出た運用益は全て非課税になります。

そして、拠出した掛金は「小規模企業共済等掛金控除」として年末調整や確定申告で所得から全額控除することができ、その年の所得が減ることで所得税と住民税を軽減することができます。

iDeCoのデメリット

このようにiDeCoは大きな税制メリットがある制度ですが、その一方で、「60歳まで引き出しできない」というようなデメリットもあります。

iDeCoは年金制度であるため、今どうしてもお金が必要となったとしても、原則60歳まで引き出すことができません。

60歳になるまでに使う資金(住宅購入や教育資金)も貯めたい人は次に紹介する新NISAから始めると良いでしょう。

NISAってなに?2024年からの新NISAの変更点

NISAとは、投資信託、株式等で得られる売却益、配当金、分配金にかかる20.315%の税金が非課税になる制度です。

2023年末で「つみたてNISA」「一般NISA」は新規投資、口座開設共に終了しました。

NISA制度の後継として、「NISA」と「つみたてNISA」の2つを合わせて内容を強化した「新NISA」が2024年1月から始まりました。

新NISAでは投資枠や非課税保有期間などが大きく拡充し、より長期投資がしやすくなっています。

新NISAと昨年までの旧NISAの違いを見ていきたいと思います。

| 新NISA | 旧NISA | ||

|---|---|---|---|

| 一般NISA | つみたてNISA | ||

| 最大利用可能額 | 1,800万円 | 600万円 | 800万円 |

| 年間投資上限額 | 360万円 | 120万円 | 40万円 |

| 非課税期間 | 無期限 | 5年間 | 20年間 |

| 実施期間 | 2024年から恒久化 | 2023年まで | 2023年まで |

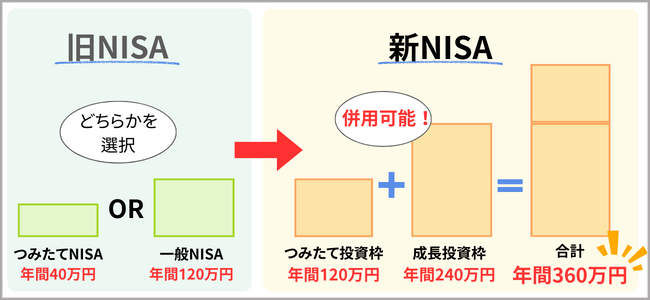

年間投資上限額の引き上げ

旧NISAではつみたてNISAが年間40万円、一般NISAが年間40万円でしたが、新NISAでは、つみたて投資枠で年間120万円、成長投資枠で年間240万円まで上限が引き上げられました。

さらに、旧NISAではどちらかを選択する必要がありましたが、2024年からは併用が可能になり、年間360万円まで投資できるようになりました。

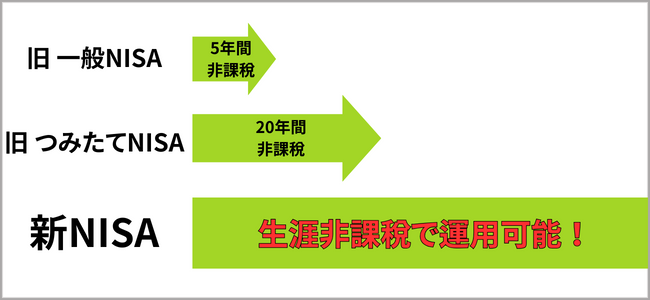

新NISAの非課税期間は無期限!ずっと税金がかからず運用できる

旧NISAでは一般NISAで5年、つみたてNISAで20年の非課税期間が設けられていましたが、新NISAではこれを撤廃。無期限で非課税となりました。

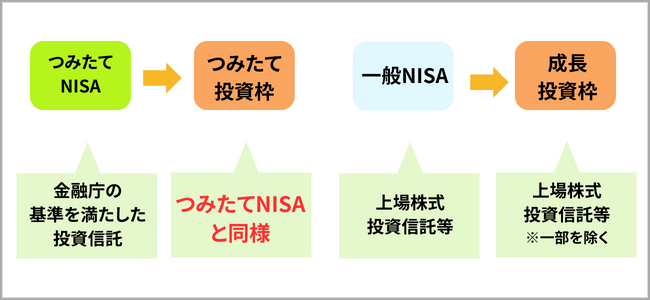

投資対象商品はつみたてNISAや一般NISAとほぼ変わらない

新NISAでは旧NISAで投資できる商品とほぼ変わらずに国内株、米国株、投資信託などに投資することができます。

初心者の7割が選ぶ新NISA口座3選

|

積立投資枠 対応商品数※2 |

|---|

|

手数料無料の 投資信託本数※3 |

| 最低積立金額 |

| 積立頻度 |

| NISAでの IPO対応 |

| サイトの 見やすさ |

| 相性のいいクレジットカード |

| ポイント投資 |

NISA 口座開設数NO.1※1 |

||

|---|---|---|

| 100円~ | 100円~ | 100円~ |

| 毎日,毎週,毎月 | 毎日,毎週,毎月 | 毎日,毎月 |

| 楽天カード 還元率 |

三井住友カード 還元率 |

dカード 還元率 |

楽天ポイント 利用可能 |

Vポイント 利用可能 |

dポイント 利用可能 |

NISA口座開設数NO.1※ 楽天証券 の特徴

① つみたて投資枠対応銘柄数がトップクラス!

② 楽天会員なら口座開設手続きが約5分で完了

③ 楽天カードで楽天ポイントがお得に貯まる!

④ 楽天銀行との連携「マネーブリッジ」で

普通預金の金利が最大0.28%

⑤ 楽天市場のポイント還元率アップ

⑥ さらに今なら

iDeCoとNISAを解説。どちらが向いている?

| iDeCo | NISA | |

|---|---|---|

| 非課税枠(年間) | 最大81.6万円(属性により) | 120万円(2024年以降360万円) |

| 運用期間 | 最長70歳まで | 5年または20年(2024年以降永久) |

| 投資可能商品 | 投資信託(約30銘柄) | 投資信託・株式(数千銘柄) |

| 所得控除 | 〇全額可 | × |

| 運用益非課税 | 〇 | 〇 |

| 引出し時 | 控除額を超えると課税 | 課税されない |

| 資金の引き出し制限 | 原則60歳まで引き出し不可 | なし |

| 運用手数料 | 171円~(月)※ | 無料 |

| おすすめ口座 |

iDeCoには入っている年金の種類によって拠出できる掛金額が決まっており、月5,000円~最大6.8万円の拠出限度額となっています。

厚生年金に加入する会社員は月額2.3万円または1.2万円、会社員に扶養されている配偶者は2.3万円、自営業の方が月6.8万円までで、毎月少額でコツコツ老後まで積み立てる制度です。

iDeCoとNISAそれぞれの利用法

このような特徴から、iDeCoは60歳以降引出しできず毎月コツコツ積み立てるため老後資金目的、NISAはいつでも引き出しできるため現役時代のライフイベントに向けた貯蓄のために利用できると言えるでしょう。

本来は、両方に投資するのがおすすめです。

ただ、両方に投資する余裕がない方は、まずNISAから始めるのが最適です。いつでも引き出しでき、今後発生する予期せぬ大型出費等に対応できるためです。

iDeCoは何歳まで加入できるの?

50代や60代の方のなかには「iDeCoはもう遅い...?」と考えている方もいるかもしれません。

しかしiDeCoは50代・60代の方でも積立が可能です。

掛金を積立できる期間は65歳まで。

例えば60歳でiDeCoに加入した場合、5年間で拠出した資産を65~75歳の間に受け取ることができます。

iDeCo・NISAそれぞれ向いている人

iDeCoに向いている人

NISAに向いている人

iDeCoと新NISAの併用が最強!ほったらかしで約4000万円貯まる!

| 毎月の投資額 | 30年後の評価額 | |

|---|---|---|

| iDeCoのみ | 12,000円 | 9,987,087円 |

| 新NISAのみ | 50,000円 | 41,612,932円 |

| iDeCoと新NISA併用 | 62,000円 | 51,600,035円 |

iDeCoは60歳以降の老後資金であり、NISAは60歳までのの大きな出費のための貯蓄であると考えると両方に投資するのがおすすめです。

iDeCoだけの投資で毎月1.2万円投資すると30年後は約998万円となり、NISAとiDeCo両方にそれぞれ1.2万円、5万円投資した場合には約5,160万円の資産形成ができます。

併用が難しい場合まずはNISAから

iDeCoが60歳まで引き出しできないことを考慮すると、現在余裕がない場合はまずNISAから始めた方が良いでしょう。

NISAで資産形成しておけば老後のための資金にも利用できます。

ただ、もう少し余裕があれば老後まで引き出しできないiDeCoでコツコツ投資をしておくと老後に知らない間にお金が貯まっているかもしれません。

iDeCoとNISAを始めるなら楽天証券

iDeCoとNISAを両方始めるなら楽天証券がおすすめです。

iDeCoは別のサイトへ移管してしまうということが多いですが、楽天証券はiDeCoとNISAが同じサイトで両方同時に管理することができるため便利です。

iDeCoには必ず加入時の2,829円、月額171円がかかり、どの証券会社もこの手数料が必ずかかります。証券会社によって異なる運営管理手数料が楽天証券は無料です。

3ステップで完了。NISA口座の開設方法

ステップ① 証券会社を選ぶ

NISA口座は税金がかからず賢く資産運用を行うことができると分かりました。まずは開設する証券口座を選びましょう。

特にこだわりがない方には、手数料を抑えて運用することができる「楽天証券」がおすすめです。

| 口座開設 維持手数料※1 |

つみたて投資枠 取扱数※2 |

使えるポイント | 使えるクレカ | 投資信託保有の 還元率 |

最低投資金額 |

|---|---|---|---|---|---|

| 無料 | 楽天ポイント | 楽天カード (還元) |

(毎月末時点の投資信託の保有残高が、 はじめて基準残高に到達した場合にポイントを進呈) |

100円~ | |

| 無料 | Vポイント Tポイント |

三井住友カード (還元) |

100円~ | ||

| 無料 | dポイント マネックスポイント |

dカード (還元) |

100円~ |

楽天証券がおすすめな人

楽天市場や楽天カードなど、普段から楽天のサービスを利用している方には「楽天証券」をおすすめします。

SBI証券がおすすめな理由

口座に特にこだわりが無い方には手数料が低い「SBI証券」をおすすめします。

ステップ② 申込み情報入力

開設する口座を選んだら、早速申し込みを行いましょう。

ここでは楽天証券の口座開設方法を解説します。

以下のボタンから楽天証券の公式サイトへ行きましょう。

まずは申込情報の入力を行います。

口座開設方法は、ネットで口座開設が完了する

「ネットで口座開設」がおすすめです。

ステップ③ 必要書類の提出

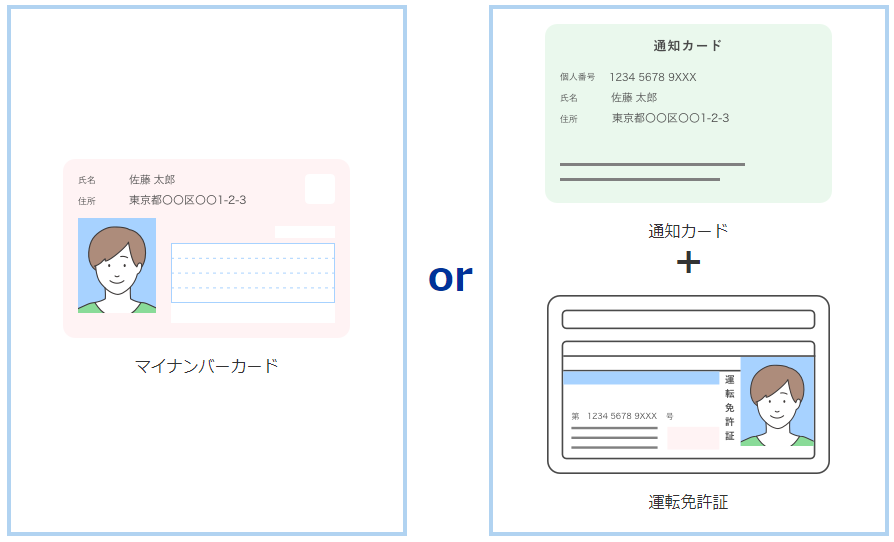

申し込みが完了したら、最後に本人確認書類を提出しましょう。

書類の提出は、オンラインまたは郵送で可能です。

今書類を用意できない方も、後日提出でOKなので、まずは口座開設を先に済ませてしまいましょう。

必要書類(書類が手元にあり、スマートフォンで提出する方)

上記のかんたん3ステップで口座開設ができるので、ぜひ楽天証券でNISAを始めてみましょう。

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。