�u30��v�̎��Y�`���ɂ��āB30�オ�m���Ă����ׂ��������x2�I�B�V�㐶����3���~�̒��~�ŖL���ɂł���

- �@�y�V�،�(iDeCo)

-

�萔��(���z)

167�~

�����M��

31�{

����a��

1�{

�T�|�[�g

��

30��̓����u���������������~���j�A������v

1981�N~1996�N�i����20��A30��j�ɐ��܂ꂽ�l���u�~���j�A������v�Ƃ����܂��B �~���j�A������́A�f�W�^���l�C�e�B�u�ŁA���܂�ĕ��S�������ɂ́A�C���^�[�l�b�g�A�p�\�R���A�g�ѓd�b�Ȃǂ����y���Ă������ň炿�܂����B

�~���j�A������́A�Ԃ�u�����h�i�Ȃǂ������ɔ������Ƃ͂Ȃ��A�����ɂƂ��ĉ��l������̂ɏ����X��������܂��B

�܂��A���{�ł̓~���j�A������̒��ł�����1980�N~1988�N�ɐ��܂ꂽ�l���u�~�j�}�����C�t����v�Ƃ����܂��B ���w�Z�݊w���Ƀo�u�������A���w�Z�݊w���ɍ�_�W�H��k�ЁA��w���Ǝ��ɂ͏A�E��Ɍ�������ȂǁA�����ɑ��ĔߊϓI�ŁA�����}���ď����ɔ����Ē��~���悤�ƍl����l�������̂������ł��B

�����30��́A���~�����Ă���l���������Ǝv���܂����A�o�u������ƈقȂ�a���������Ⴂ���A�����������邾���łȂ��A�����Ƃ����l�����������K�v������܂��B

30��͏�����������������������̂��|�C���g�I

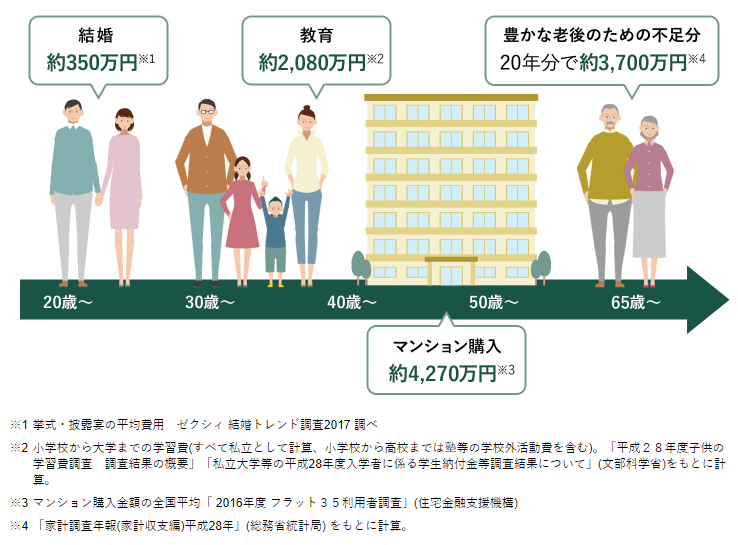

���������͂���ȂɐS�z���Ȃ��Ă�����

�܂���������Ă��Ȃ����́A���������̐S�z������Ă���̂ł͂Ȃ��ł��傤���B���������͕���350���~�������Ă��܂����A���j�V���̔�I�����I�p�[�e�B�������l����������j�V�͖�231���~�ƂȂ��Ă���A����119���~��v�w2�l�ŕ��S���邱�ƂɂȂ�܂��B����ŁA�e����̌�����p�����z�͕���182���~�ƂȂ��Ă���A�e�̉�������������͌��������̎������S�͂Ȃ��Ȃ�܂��B

�i�Q�l�j�u�[�N�V�B�����g�����h����2017���N���[�g����

https://souken.zexy.net/data/trend2018/

XY_MT18_release_00zenkoku.pdf

�Z����̓�����450���~���x����������

30��ʼnƂ��w������銄���͔����ȏ����܂��B

�Z����́A���ϑ��z��4,000���~���x������A���̂�������������450���~�A�Z��[�����ϖ�3,500���~���x����Ă���悤�ł��B

���̓����͍��܂Œ��߂Ă�����������[�����邱�ƂɂȂ�A�������x�������Ƃŋ��Z���Y���傫�����邱�ƂɂȂ�܂��B

�i�Q�l�j2017�N�x�u�t���b�g35���p�Ғ����v

https://www.jhf.go.jp/files/400346708.pd

�Z��w����A�����̎x�����ŋ��Z���Y���傫�������Ă��܂����߁A���玑���ƘV�㎑���𗼗ւŒ��߂Ă����K�v������܂��B

�����͍��������������ő傫���ς��

�����Ƃ��āA��ԏ������Ă��������̂���w�i�w��p�ł��傤�B���������������ɂ��傫�����z�͈قȂ�܂����A�z�肳����p�͈ȉ��̒ʂ�ɂȂ�܂��B

| ��w�̎�� | 4�N�Ԃ̔�p |

|---|---|

| ��������w�E����ʊw(4�N) | ��540���~ |

| �������E����O(4�N) | ��949���~ |

| �������n�E����(4�N) | ��730���~ |

| �������n�E����O(4�N) | ��1,131���~ |

| �������n�E����(4�N) | ��827���~ |

| �������n�E����O(4�N) | ��1,227���~ |

�i�Q�l�j����31�N�R��20���@

���{������Z���Ɂu����30�N�x �����S�̎��Ԓ����v

https://www.jfc.go.jp/n/findings/pdf/

kyouikuhi_chousa_k_h30.pdf

�L���ȘV����߂������߂ɂ͕v�w��3,700���~�K�v�I

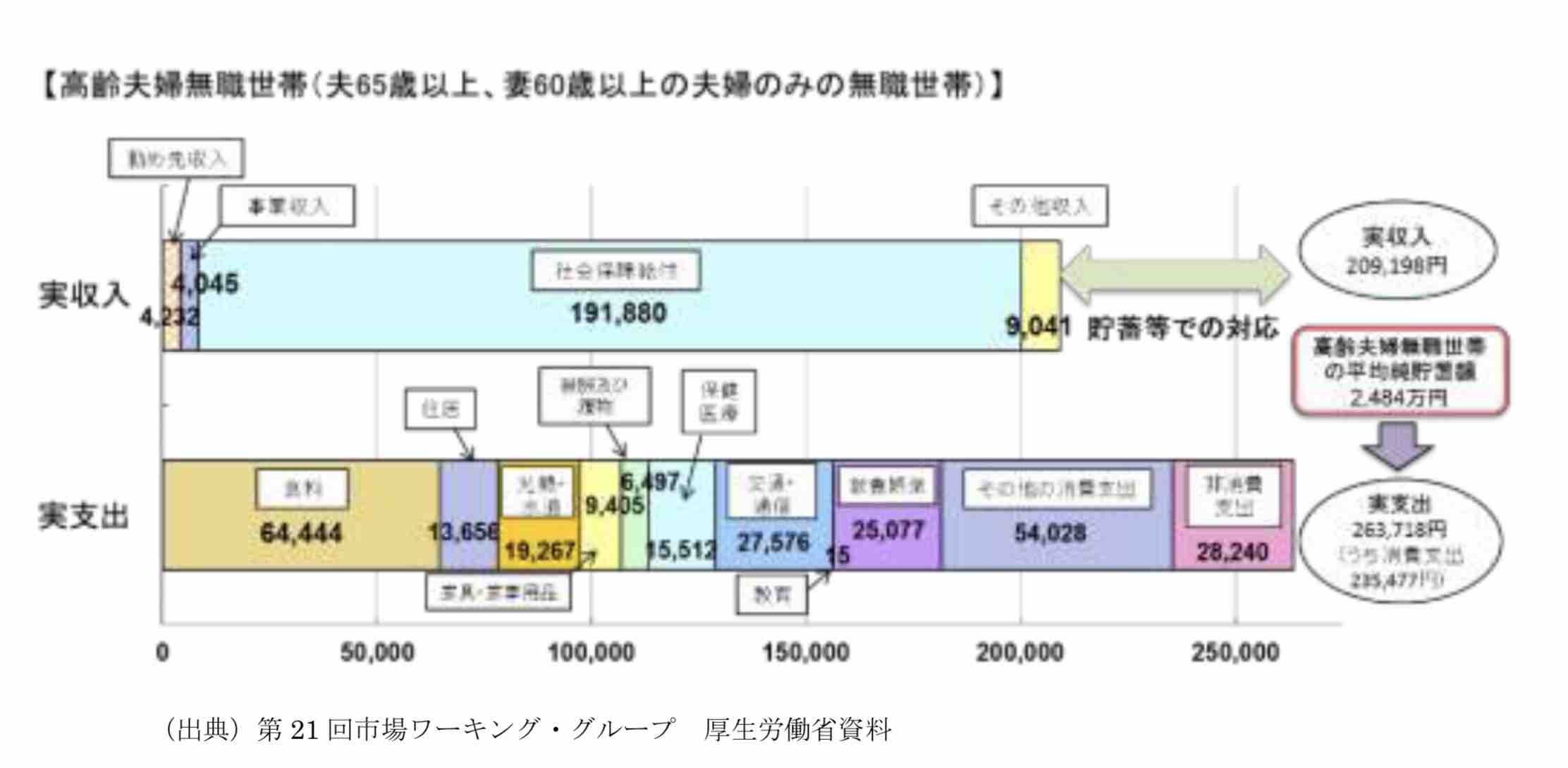

�e���r��V���Řb��ɂȂ����u�V��2,000���~���v�́A��Ј��̕v�Ɛ�Ǝ�w�̕��ϓI�ȃ��f�����т��A�V��̎��x�Ƃ��Ė���5���~�s�����邽�߁A���Y�������Ă������Ƃ���V���2,000���~�K�v�Ƃ���Ƃ̓��e�ł����B

����ɁA�L���ȘV����߂����ɂ́A�v�w�Ŗ�3,700���~�K�v�ɂȂ�悤�ł��B�V��͉����ƍl�������ł����Ⴂ��������V��̂��߂̎��Y�`�������Ă������Ƃ��d�v�ł��B�����͂����Ă��A���������C���ɒ��߂Ă����Ȃ���Ȃ�Ȃ����߁A�����̂Ȃ����x�Ŗ������߂Ă����܂��傤�B

30�オ�m���Ă����ׂ��������x2�I�́u�݂���NISA�v�ƁuiDeCo�v

�������݂���NISA

�����́A���ǂ������܂ꂽ���A�^�p�v����ېłɂȂ��݂���NISA�����œ��M�ϗ�����̂��������߂ł��B

���݂���NISA�T�v��

| ���p�ł���� | ���{���Z��20�Έȏ�̕� |

|---|---|

| �����Ώ� | ���Z���w��̒������Y�`���ɓK�������̓����M�� |

| ��ېőΏ� | ��L�����M�����瓾���锄�p���ƕ��z�� |

| �����J�݉\�� | 1�l1���� (���)NISA�Ƃ̕��p�s�� |

| ��ېœ����g | �V�K�����z���N40���~��� |

| ��ېŊ��� | �Œ�20�N�� |

| �����\���� | 2018�`2037�N |

�݂���NISA �́A���Z���w��̒����^�p�ɓK�����A�w���萔�������ŁA�ۗL���Ԓ��ɂ�����M����V���Ⴂ�����M����ςݗ��Ă��邱�ƂŁA�^�p�v����ې��ɂȂ�܂��B

�،���ЂŁA�V�K�����J�݂Ɠ����ɂ݂���NISA�������J�݂��邱�Ƃ��ł��܂��B

�Ⴆ�A�݂���NISA������3���~�������3���ł��ǂ�����w�ɓ��w����Ƃ���18�N���܂Őςݗ��Ă�ƁA8,578,210�~���߂邱�Ƃ��ł��܂��B�܂��A�ʓr���{�ۏ̊w���ی��ł����߂Ă����܂��傤�B

���݂���NISA�Őςݗ��ăV�~�����[�V������

| 10�N�� | 18�N�� | |

|---|---|---|

| ����3���~(�����1%) | 3,784,496�~ | 7,096,595�~ |

| ����3���~(�����3%) | 4,192,243�~ | 8,578,210�~ |

| ����3���~(�����5%) | 4,658,468�~ | 10,476,061�~ |

�y�V�݂���NISA

�@�������z��100�~����n�߂���

�A�e�풙�܂����|�C���g�œ��������鎖���ł���

�B������152�{�ƋƊE�ő�����

���V�㎑����iDeCo

��iDeCo��

| �������� | 20�Έȏ�60�Ζ��� | |||

|---|---|---|---|---|

| �������i | ��1����ی��� (���c�Ɠ�) |

��2����ی��� (��Ј�) |

��2����ی��� (������) |

��3����ی��� (��w��) |

| �|����� | 6��8,000�~ | ��ƔN�����Ȃ�: 2��3,000�~ ��ƔN��������: 1��2,000�~�`2���~ |

1��2,000�~ | 2��3,000�~ |

| �����Ώ� | �����M���A����a���A���{�m�ی^�ی� | |||

| �|�� | �S�z�����T�� | |||

| �^�p�v | ��ې� | |||

| ��� | 60�Έȍ~ | |||

| ��掞�ېŕ��@ | �ꊇ���:�ސE�����T�� �m��N��:���I�N�����T�� |

|||

�V�㎑�Y�`���ɂ́AiDeCo���g�������Y�`�����������߂ł��B

iDeCo�́A����5,000�~����ł���V�㎑���߂邽�߂̐��x�ŁA�|�����S�z�����T���A�^�p�v����ېŁA��掞���ސE�����T���������͌��I�N�����T�������܂��B

�Ⴆ�A��ƔN���̂Ȃ���Ј��̕��ŁA�N��500���~�AiDeCo��30����60�܂�23,000�~�ςݗ������A�N�����3���ʼn^�p����ƁA13,402,948�~�ƂȂ�܂��B

�|���������T������邱�Ƃɂ��30�N�Ԃ��ߐŌ��ʂ�1,656,00�~�A�^�p�v��5,122,948�~�͔�ې��ƂȂ�܂��B

��iDeCo�V�~�����[�V�������i�N��500���~�A�����3���ʼn^�p�j

| �ϗ��z | 30�N�̉^�p���� | �ߐŊz | �^�p�v�̐ߐŊz |

|---|---|---|---|

| ����5,000�~ | 2,913,684�~ | 360,000�~ | 222,737�~ |

| ����1���~ | 5,827,369�~ | 720,000�~ | 445,474�~ |

| ����2��3,000�~ | 13,402,948�~ | 1,656,000�~ | 1,204,590�~ |

�y�ViDeCo

�@�^�p�R�X�g��}�����L�x�ȏ��i���C���A�b�v

�A���Y�^�p�E�Ǘ������₷���T�C�g���

�B�����Z�~�i�[�ȂǏ[���ȃT�|�[�g

�ߐŊz�Ɖ^�p���ʂ��y�V�،��̐ߐŃV�~�����[�V�����ŊȒP�ɂł��܂��B

https://dc.rakuten-sec.co.jp/feature/simulation/

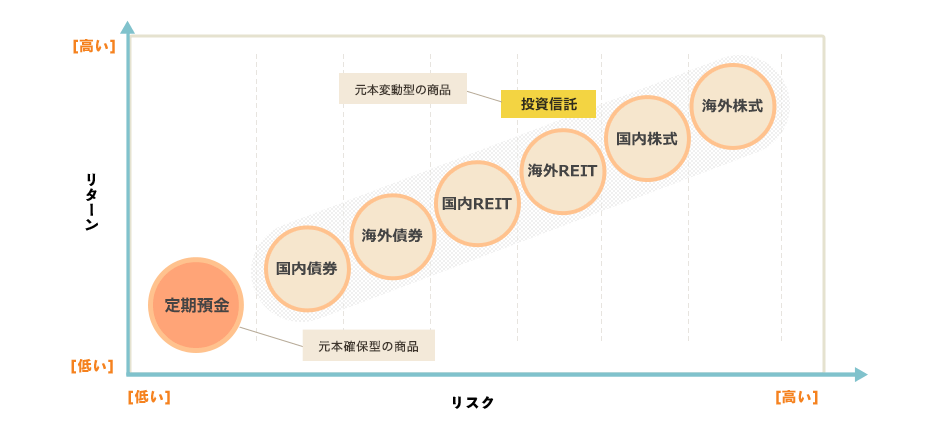

�������n�߂�ۂ̒��ӓ_

�����^�p�v��_���قǃ��X�N�������Ȃ��A���߂闘���ȏ�̃}�C�i�X�ɂȂ鋰�������܂��B

�܂��A�������Ȃ����߂ɂ́A�R�X�g�̒Ⴂ���i���Ԗ����ςݗ��Ă邱�ƂŁA���t�����U�����邱�Ƃ��d�v�ł��B �݂���NISA�́A���Z�����w�肷����R�X�g�����t�萔���������̓����M�����Ώۂ̂��߈��S�ł��B

����AiDeCo�́A60�܂ň����o���Ȃ����߁A�����̂Ȃ��͈͓��Ŋ|����ςݗ��Ă܂��傤�B

�������A��ЂɊ�ƌ^DC�܂�m�苒�o�N�����x������A�K���iDeCo�ւ̉������F�߂��Ă��Ȃ�������A�]�ƈ����|�������o�ł���u�}�b�`���O���o�v���F�߂��Ă���ꍇ�́AiDeCo�ɉ����ł��܂���B

�y�V�،��ł݂���NISA��iDeCo���n�߂悤�I

�݂���NISA��iDeCo���n�߂�Ȃ�A�y�V�،����������߂ł��B�y�V�،��ŗ��҂��n�߂郁���b�g��5����܂��B

![]() �y�V�|�C���g�œ��M�ϗ����ł���

�y�V�|�C���g�œ��M�ϗ����ł���

�y�V�s��Ȃǂ��y�V�O���[�v�A�}�N�h�i���h�Ȃǂ̊y�V�|�C���g�����߂������X���A�y�V�J�[�h�Ŋy�V�|�C���g�߂邱�Ƃ��ł��܂����A���̃|�C���g��1�|�C���g��1�~�Ƃ��Ă݂���NISA�̓��M�w������ɏ[�����邱�Ƃ��ł��܂��B�����M���ϗ����Ƀ|�C���g�������[��������ݒ���ł��邽�߁A�|�C���g�̎g���Y��̐S�z������܂���B

![]() �N���i�N�����̊y�V�J�[�h���ω\

�N���i�N�����̊y�V�J�[�h���ω\

�����M���w��������y�V�J�[�h�̌��ςōw�����邱�Ƃ��ł��܂��B�܂��A�y�V�J�[�h���ϕ���1�����|�C���g�t�^����邽�߁A�ϗ����Ɏ�����1���̗��v���o�Ă��邱�ƂɂȂ�܂��B

![]() ���S�҂ł��킩��₷����ʁA�������

���S�҂ł��킩��₷����ʁA�������

��������Z�~�i�[�������ɂ��Ă̏��u�g�E�V���v�ȂNJ����������߂Ă̕��ł��A������₷����L�x�ł��B�ڋq����̈ӌ��f������ʂ́A���₷���āA���S�҂ł�������₷���Ȃ��Ă��܂��B

![]() iDeCo���������

iDeCo���������

�����̏،���Ђ�iDeCo���A�،���Ђ̃��O�C����ʂƕʂɂȂ��Ă���AiDeCo�ɂ͕ʓr���O�C�����Ȃ��Ǝ��Y�����邱�Ƃ��ł��܂���B�y�V�،��́A�،������Ƀ��O�C�����邾���ł��ł�iDeCo���m�F���邱�Ƃ��ł��邽�߁A���܂߂Ƀ`�F�b�N�ł��܂��B

![]() �y�V�O���[�v�A�g�ł���ɂ����I

�y�V�O���[�v�A�g�ł���ɂ����I

�y�V�،����y�V��s�ƘA�g������u�}�l�[�u���b�W�v�ɓo�^����ƁA�y�V��s�����ʗa������������s��100�{��0.1%�ɂȂ�A�y�V�،��̍w���������s����U�ւ�����U�荞�肵�Ȃ��Ă��y�V��s�ɂ��鎑���œ������邱�Ƃ��ł��邽�߁A�ώG�ȓ����葱�����s�v�ɂȂ�܂��B

�܂��A�y�V�،��Ły�y�V�|�C���g�R�[�X�z�ɐݒ肵�����M����500�~�ȏ�A�|�C���g��1�|�C���g�ȏ�g�p���ē�������ƁA�y�V�s��̃|�C���g�{����+1�{�ɂȂ�����A�y�V�J�[�h�̈������Ƃ����y�V��s�ɂ���Ƃ����+1�{�ɂȂ�����ƁA�y�V�s��Ŕ�����������́A�y�V�،��𗘗p�������قǂ����ɂȂ�܂��B

�݂���NISA��iDeCo�Ȃ�y�V�،��Ō��܂�I

����萔�����ň������̏،���ЁB

�y�V�|�C���g��1�|�C���g1�~�Ƃ��ē��������邱�Ƃ��\�I

����ɁA�萔������1���̊y�V�|�C���g���L���b�V���o�b�N�����ȂǁA�萔����O��I�ɗ}���������ɍœK�Ȍ����ɂȂ��Ă��܂��B

| �萔�� (1����) |

�萔�� (1����z) |

�M�p��� | IPO |

|---|---|---|---|

| 0�~ | 0�~ | �� | �� |

| ���o225�~�j | �~�j�� | �����M�� | ���L���� |

| - | �� | �� | ��Ԏ���� |

�ꏏ�ɓǂ݂����L��

- ���߂ɍ���Ă����Ȃ��Ɛ�ɑ�����I100�~����ϗ��\��NISA�Ή��̏،����3�I

- �X�}�z�Ŋ�������ł���l�b�g�،��A�v��5�Д�r�B�����S�҂ɂ̓X�}�z�Ń|�C���g�������ȒP�ł������߁I

- iDeCo�������Ɏn�߂����I�������Ȃ������̑I�ѕ��Ǝn�ߕ��B�萔���A�戵���i�A�T�[�r�X���r

- SBI�،���iDeCo�̃����b�g�f�����b�g�܂Ƃ߁B���ЂƂ͉����Ⴄ�H�萔���A���i���r

- NISA�A�݂���NISA�AiDeCo��3�̃V�`���G�[�V�����ʂɎg��������ׂ��I�������߂̏،����7�Д�r

- �݂���NISA�̒��ӂ��ׂ��f�����b�g3������B100�~�̓����ŔN��1���~�ȏ�ׂ��邽�߂̗��Z�Ƃ́H

- �����M���Ń��[���X�N�ɔN��20���~��������邽�߂̕��@

- 5���ł킩�銔�������̎d�g�݂Ƃ́H�����S�҂��ŒZ��10���~�ȏ���v���グ�邽�߂̕��@

- �s�ϗ�NISA�͐\���I���t 2024�N�X�^�[�g�VNISA�̂���������B100�~����ϗ��\�ȏ،����3�I

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă����I�𑝂₹��

- �č����̎�����@�Ǝ萔���������l�b�g�،����3�Д�r �戵��������r

- �y����Łz3���ł킩�銔�̔������E�n�ߕ��B���S�Ҍ����Ɋ��������̊�{������I

- �����M���Ƃ́H�l�b�g�،����I3�Д�r�B�N��20���~�ڕW�ɂ��铊���M���̎n�ߕ�

![]()

- DMM ��

- 20���~�ȏ�̎���Ȃ�萔�����ň��I����z���傫�����ɂ������߂ŁA2019�N����IPO�̎�舵�����X�^�[�g�����،���Ђł��B

- ����،�

- �萔���������ɊW�Ȃ�50���~�܂Ŗ����B ���{�A�h�����A�v���������Ŏg����B�R�X�g��}���������S�҂ɂ������߂̏،���ЁB

- �E�F���X�i�r

- �S�����̎��Y�^�p���X�}�z�����Ŋ����ł��郍�{�A�h�o�C�U�[�B�ڕW�����߂邾���ł��Ƃ͋��Z�A���S���Y�������Ɏ����ʼn^�p���Ă����I�I