����������iDeCo�ɉ������ׂ����R�J�ɉ���B��12,000�~�̐ϗ���40�N��ɂ͖�1,800���~�ɁH

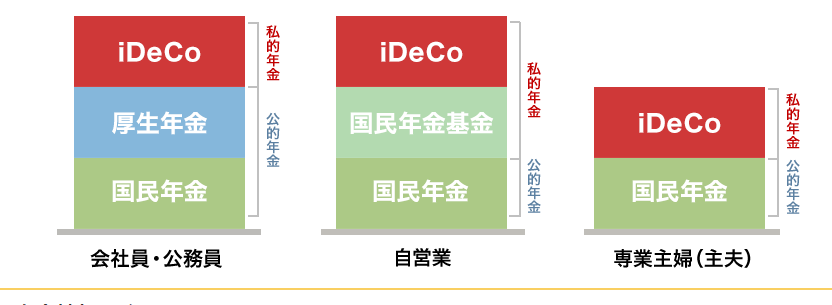

��������iDeCo�ɉ����ł���H

�uiDeCo�v�Ƃ́A�m�苒�o�N���Ƃ�������5,000�~~�̊|��(�N�P�ʂł��\)�œ��M�M���Ȃǂ�I�����Đϗ����A����60�Έȍ~�Ɏ�����Ƃ��ł��A���n�v�╪�z���͔�ې��ƂȂ�A������|���͈��̏����T���������Ƃ��ł���A�V�㎑��������ړI�Ƃ������x�ł��B

��iDeCo�T�v��

| iDeCo | |

|---|---|

| �Ώێ� | 20�Έȏ�60�Ζ����Ō��I�N���ɉ������Ă��邱�� |

| ���p���x�z | �N���̎�ނɂ��قȂ� |

| �Ώۏ��i | �����M���A����a���A�ی����i |

| ��ېŊ��� | 60�܂� |

| �^�p�Ǘ��� | �{�l |

| ���o���� | 60�܂ŕ��o�s�� �i50�Έȏォ��n�߂��ꍇ,�J�n�N��J�艺����܂��B�j |

| ���Z�@�ւ̕ύX | ��{�ɂ͂��ł��\ |

iDeCo�ɂ́A���̔�ېŐ��x�ƈقȂ�A�^�p�v�̔�ېł����łȂ��A���o���������T���ł���Ƃ����傫�ȐߐŃ����b�g ������܂��B

�ȑO�́A�������̉������F�߂��Ă��܂���ł������A2017�N1������������F�߂���悤�ɂȂ�܂����B

��������iDeCo���o���x�z�����X1��2,000�~�ŔN��14��4,000�~�ƂȂ�܂��B

���N����ޕ�iDeCo���o���x�z��

| �����N���ی������� | ���X�̋��o���x�z | �N�ԋ��o���x�z | |

|---|---|---|---|

| ��1����ی��� | ���c�Ǝғ� | 6��8,000�~ | 81��6,000�~ |

| ��2����ی��� | ��Ј� | �E��ƔN�����Ȃ��ꍇ 2��3,000�~ �E��ƔN��������ꍇ 1��2,000�~~2���~ |

�E��ƔN�����Ȃ��ꍇ 27��6,000�~ �E��ƔN��������ꍇ 14��4,000�~~24���~ |

| ������ | 1��2,000�~ | 14��4,000�~ | |

| ��3����ی��� | ��w(�v)�̕� | 2��3,000�~ | 27��6,000�~ |

�������̋��o���x�z�́A�ł����Ȃ����z�ɂȂ��Ă��܂��B

����������iDeCo�ɉ������ׂ����R�Ƃ́H

2015�N�������Ɖ�Ј��̔N�����x���ꌳ��

���I�N�����x�́A2�K���\���ŁA1�K�������u�����N���i��b�N���j�v�A2�K�������������́u���ϔN���v�A��Ј��́u�����N���v�ł����B

�������Ɖ�Ј���2�K�����͈Ⴄ���x�ł������A2015�N10�����狤�ϔN���������N���ɓ�������܂����B

�ȑO�̋��ϔN���ƌ����N���̎�ȈႢ�Ƃ��āA���ϔN���ɂ�3�K�������́u�E����Z�v�����邱�ƁA�����N���̕ی�������16.766%�ɂ���̂ɑ��ċ��ϔN���̕ی�������15.862%�ƒႢ���Ɓi2011�N�x�j���������A���ϔN���̕����z�������A�ی����i�x���z�j�����Ȃ��ς�ł��܂����B

���ϔN���ƌ����N�������ꂳ�ꂽ���Ƃɂ��A���ϔN���̕ی����͖��N0.354%�オ��2018�N�ɂ͌����N���Ɠ����ی������ƂȂ�A3�K�����̐E����Z���p�~����A2019�N�x�̍��͎z���ی����i�x���z�j�������ɂȂ�܂����B

����ɂ�鋤�ϔN���̕ύX�_�͈ȉ��̒ʂ�ŁA�����N���̐��x�Ɉꌳ������Ă��܂��B

�����ϔN���������N�� 6�̃f�����b�g��

| ���ϔN�� | �� �� �� �� |

�����N�� | |

|---|---|---|---|

| �ی��� | - | ���ϔN������葝�� | |

| �E����Z | ���� | �Ȃ� | |

| �]�����x | �{�l�̎��S��A�Ȃ����S�����ꍇ�A���̑����l�Ɉ⑰�N�������]�� | �⑰�N�����p�~ | |

| �N�����������N�� | �Ȃ� | 70�� | |

| ���x���N�� | ���t�͈͈͂⑰�⑊���l�܂� | ���t�͈͂͐��v���Ƃ���O�e�����̐e���܂� | |

| ��Q�N���x���v�� | �ی����[�t�v���Ȃ� | �ی����[�t�v������ |

�����ϔN���������N�� 2�̃����b�g��

![]() �V��t�̍ݐE�x����~�̕ύX

�V��t�̍ݐE�x����~�̕ύX

���ϔN���҂�����^���z�ƔN�����z��28���~���ɒB����ƔN������~����܂������A�����N�����l46���~�܂ł͕����ł��A46���~���̏ꍇ�́A��������z��2����1�̔N�����x����~����邽�߁A�S�z��~�ɂȂ�Ȃ��悤�ɂȂ�܂����B

![]() �u�N�������ސE���t�v�V��

�u�N�������ސE���t�v�V��

3�K�����̐E����Z���p�~���ꂽ�̂ɔ����A�ސE���t�̈ꕔ�Ƃ��Đ݂���ꂽ���x�ŁA�u�ސE�N���v�u������Q�N���v�u�����⑰�N���v��3��ނ̋��t������܂��B

�E����Z�͏I�g���t�ł������A

�N�������ސE���t�͏I�g�N���ƗL���N���Ƃ̔������̋��t�ƂȂ�܂��B

�E����Z�Ɣ�r����Ƌ��t�����͉�����܂����A�{�l�����S����Ǝ��Ȃ��Ȃ��Ă����̂��A�⑰�ɗL���N�������݈̂ꎞ���Ƃ��Ďx������悤�ɂȂ�܂����B

�V�݂��ꂽ�N�������ސE���t������̂ɁAiDeCo�͕K�v�H

��L�u�N�������ސE���t�v�V�݂ɂ��A�������̔N�����x�̗D�����S�ĂȂ��Ȃ����킯�ł͂���܂��A�N�������ސE���t���̂́A��Ј�����Ђ̐��x�Ƃ��Ă���m�苒�o�N�����l���𐢑オ�������g�̔N��������ی����Őςݗ��Ă�����i�|���͉�Е��S�A��悹�Ŏ��ȋ��o�ł����ƔN��������j�ƂȂ��Ă��邽�߁A���ɗD������Ă���Ƃ͌����܂���B

���E����Z�ƔN�������ސE���t�̈Ⴂ��

| �E����Z(�ꌳ���ɂ��p�~) | �N�������ސE���t |

|

|---|---|---|

| �ی������S | �Ȃ� | 0.75% |

| �z | ���� | ���Ȃ� |

| �������� | ���ە��� ���𐢑オ�N����҂��x���� |

�ϗ����� ��������������ɐςݗ��Ă��ϗ����������Ƃ��Ď�� |

| �N������ | �I�g | 2����1 �I�g �c��2����1�͗L���i10�N�܂���20�N�j |

�������A���̔N�������ސE���t�̎J�n�N���65����ŁA�s�ˎ����N�����Ƌ��t�𐧌������d�g�݂ƂȂ��Ă���A�������ł����Ԃœ�����Ј����l�����ŔN��������w�����N���x���K�v�Ƃ���܂��B

iDeCo�́A���̎����N�������邽�߂̐��x�������Ă���A60�����邱�Ƃ��ł��i50�Έȏ�Ŏn�߂��ꍇ�������j�A���z���ꂽ�E����Z��⊮���邱�Ƃ��ł��܂��B

��������iDeCo�������������I

iDeCo�����Ώۂ̉�Ј��́A��3,580���l�ł��̂��������҂�79��5,561�l�ʼn�������2.22%��50�l��1�l�������A����ɑ��Č������͖�440���l�ʼn����҂�26��2,718�l�ʼn�������6����25�l��1�l�������Ă���A��Ј��̖�3�{���������Ă��܂��B

�i�Q�l�j�����ΏێҐ���2017�N12�����_�A�����Ґ���2019�N5�����_

iDeCo�����T�C�g

https://www.ideco-koushiki.jp/library/pdf/join_overview_R0105.pdf

�Ȃ�����ȂɌ������̉������������̂��́A����q�ׂ��u�E����Z�p�~�v�̉e�����傫���ƍl�����܂��B�u�N�������ސE���t�v���V�݂��ꂽ���̂́A�z�͌����Ă��܂����߁A�����⊮���������߁AiDeCo���������オ���Ă���悤�ł��B

���ϔN���̌����N���ւ̈ꌳ���ɂ��A�����A���ۂɉ������郁���b�g�͉�������̂����Љ�����ɐl�C�̂���iDeCo�ł������܂��B

��������iDeCo�ɉ�������3�̃����b�g

1. �ߐ�

iDeCo�ɂ�3�̐ߐŌ��ʂ�����܂��B

���^�p�v����ې�

iDeCo�ʼn^�p���Ă���Ԃɏo�����z���┄�p�v�͑S�Ĕ�ېłƂȂ�܂��B

����莞�ɐŐ��D�������

iDeCo���A�V��N���Ƃ��Ď��ꍇ�͌��I�N�����T���̑ΏۂƂȂ�A�V��ꎞ���Ƃ��Ď��ꍇ�͑ސE�����T�����K�p����܂��B

���|�����S�z�����T��

iDeCo�ɋ��o������z���ׂĂ������T���̑ΏۂƂȂ�A�����łƏZ���ł��y�����邱�Ƃ��ł��܂��B

����������iDeCo���o�������T���ɂ��ߐŌ��ʁ�

�i���o����N�ԏ����14��4,000�~���o�����ꍇ�̐ߐŌ��ʁj

| �ېŏ��� | �����Őŗ� | �Z���Őŗ� | �N�ԐߐŊz |

|---|---|---|---|

| 195���~�ȉ� | 5�� | 10% | 2��1,600�~ |

| 2��1,600�~ | 10% | 2��8,800�~ | |

| 330���~��695���~�ȉ� | 20% | 4��3,200�~ | |

| 695���~��900���~�ȉ� | 23% | 4��7,520�~ | |

| 900���~��1,800���~�ȉ� | 33% | 6��1,920�~ | |

| 1,800���~��4,000���~�ȉ� | 40% | 7��2,000�~ | |

| 4,000���~�� | 45% | 7��9,200�~ |

�Ⴆ�A�N��600���~�̕����A�����|�������1��2,000�~���o�����ꍇ�A�N��4��3,200�~�����ŁE�Z���ł��y�����邱�Ƃ��ł��A30����60�܂�30�N�ԑ�����Ɩ�130���~���ߐł��邱�Ƃ��ł��܂��B

2. 60�������

�N���̎J�n�N��́A65����ƂȂ��Ă��܂����AiDeCo��60�����邱�Ƃ��ł��܂��B60�Έȍ~�͑ސE�⋋�^�̌��z�����l�����邽�߁A60����65�܂ł̔N���̋߂邱�Ƃ��ł��܂��B

�܂��A�����@���u�ꎞ���v�������́u�N���`���v�ƑI�����邱�Ƃ��ł��A��莞����70�܂ŌJ�艺�������Ƃ��ł��܂��B

�����A�{�l�ɖ���̂��Ƃ��������ꍇ�A�⑰���ꎞ���Ƃ��Ď�邱�Ƃ��ł��܂��B

�i�N���Ƃ��Ď�邱�Ƃ͂ł��܂���B�j

3�D�^�p���i�̃R�X�g���Ⴂ

iDeCo�œ����ł��铊���M���́A���������ɓK�����R�X�g�̒Ⴂ���̂����I����Ă��܂��B�܂��A�m�苒�o�N����p���i�ł���A�ʏ�̔�����Ă���̂Ɠ����ł����Ă��A�ۗL���Ԓ��ɂ�����M����V�������D������Ă��܂��B

�������M���R�X�g��r�၄

�E���o225�C���f�b�N�X

| iDeCo��p�t�@���h | ��ʃt�@���h | |

|---|---|---|

| �t�@���h�� | DC�j�b�Z�C���o225�C���f�b�N�X�t�@���hA | �j�b�Z�C���o225�C���f�b�N�X�t�@���h |

| ���t�萔�� | ���� | ���� |

| �M����V | 0.18252% | 0.27% |

�E���E�����A�N�e�B�u�^�p

| iDeCo��p�t�@���h | ��ʃt�@���h | |

|---|---|---|

| �t�@���h�� | �L���s�^�����E�����t�@���h �iDC�N���p�j |

�L���s�^�����E�����t�@���h |

| ���t�萔�� | ���� | 3.3%�i�ō��j |

| �M����V | 1.5406% | 1.6702% |

���̂悤�ɁAiDeCo�̉^�p���i�͒ʏ퓊�����铊���M�����M����V�������}�����Ă�����A���t�萔���������ɂȂ��Ă��邱�Ƃ������ł��B

iDeCo�Őςݗ��Ă�Ƃ���Ȃɂ����ɁI�H

��iDeCo�Ŗ���1��2,000�~�ϗ������ꍇ�̉^�p���z�̐��ځ�

�i�ߐŊz�͔N��600���~�̏ꍇ�Ōv�Z�j

| 10�N�� | 20�N�� | 30�N�� | 40�N�� | |

|---|---|---|---|---|

| 0% | 144���~ | 288���~ | 432���~ | 576���~ |

| 1% | ��151���~ | ��318���~ | ��503���~ | ��708���~ |

| 5% | ��186���~ | ��493���~ | ��998���~ | ��1,831���~ |

| �����ŁE�Z���ŐߐŊz | ��43���~ | ��86���~ | ��130���~ | ��173���~ |

����1��2,000�~���o���ė����̂��铊���M���ʼn^�p�����ꍇ�A40�N��ɂ��N����������1,831���~�ƂȂ�A��173���~���ߐ����邱�Ƃ��ł��܂��B

�N��������傫������ɂ́A�Ⴂ�����璷���ŃR�c�R�c�����|�������o����̂��������߂ł��B

�������AiDeCo�́A60����̎J�n�ł���ȑO�͈����o�����Ƃ��ł��Ȃ����߁A�V�㎑���ȊO�ŕK�v�Ȍ���������Z����A���玑�����m�ۂ�����Ŗ����̂Ȃ����z�Ŏn�߂܂��傤�B

�y�V�،���iDeCo���n�߂悤�I

��2018�N5��1���u�m�苒�o�N�����x���̈ꕔ����������@���v�̎{�s�ɂ��A�m�苒�o�N���̉^�c�Ǘ��@�ւ��I��E����^�p���i�̏������35�ȉ��Ƃ���K�肪���ꂽ���߁A���ɂ͏��O�\��̏��i������A��������35�ȉ��ɍ���Ȃ�\��ł��B�j

���ꂩ��iDeCo���n�߂悤�Ƃ������ɂ́A�y�V�،����������߂ł��B ���̗��R��3����܂��B

1.��R�X�g���S�̏��i���C���i�b�v

�y�V�،��ł�iDeCo�̎戵���i�͒�R�X�g�E�^�p���т̗ǂ������M�������S�ƂȂ��Ă��܂��B

�����M���͊����ɔ�ׂ�Εϓ����͏��������̂́A�������炩���ɂ��邱�Ƃ͂ł��܂���B���v���o�Ă���Έꎞ���p���āA����a���Ȃǂ̌��{�m�ی^���i�ɂ��Ă݂���A�����̒Ⴂ���i�ɃX�C�b�`���O����ȂǁA���܂߂ɒl�i��ۗL���Y�̃`�F�b�N������K�v������܂��B

2.���S�҂ł����S�̃T�|�[�g�̐�

�y�V�،� |

�}�l�b�N�X�،� |

SBI�،� |

|

|---|---|---|---|

| iDeCo �d�b�T�|�[�g |

����8��30���`17�� �y��9�`17�� �i�j���E�N���N�n�������j |

����8�`17�� | ����8�`18�� |

| LINE AI | �� |

�~ |

�~ |

�������̑����̕��́A�����ɓ��������鎞�Ԃ��m�ۂ���̂͂Ȃ��Ȃ��������܂���B�y�V�،��ł��y�j���ł��d�b�ł̃T�|�[�g���邱�Ƃ��ł��܂��̂ŁA�Z�������ɂ��������߂ł��B

�܂��A���S�҂̕��ւ̃T�|�[�g���L�x�ŁAiDeCo�p�̖����Z�~�i�[��������J���Ă��܂��B�K���ɋ��Z���i��I�肷��̂ł͂Ȃ��A�����Ȃ��玩���̋C�ɓ��������i�ɓ��������邱�Ƃ��ł��܂��B

����萔�����ň������̏،���ЁB

�y�V�|�C���g��1�|�C���g1�~�Ƃ��ē��������邱�Ƃ��\�I

����ɁA�萔������1���̊y�V�|�C���g���L���b�V���o�b�N�����ȂǁA�萔����O��I�ɗ}���������ɍœK�Ȍ����ɂȂ��Ă��܂��B

| �萔�� (1����) |

�萔�� (1����z) |

�M�p��� | IPO |

|---|---|---|---|

| 0�~ | 0�~ | �� | �� |

| ���o225�~�j | �~�j�� | �����M�� | ���L���� |

| - | �� | �� | ��Ԏ���� |

�ꏏ�ɓǂ݂����L��

- ���߂ɍ���Ă����Ȃ��Ɛ�ɑ�����I100�~����ϗ��\��NISA�Ή��̏،����3�I

- �X�}�z�Ŋ�������ł���l�b�g�،��A�v��5�Д�r�B�����S�҂ɂ̓X�}�z�Ń|�C���g�������ȒP�ł������߁I

- iDeCo�������Ɏn�߂����I�������Ȃ������̑I�ѕ��Ǝn�ߕ��B�萔���A�戵���i�A�T�[�r�X���r

- SBI�،���iDeCo�̃����b�g�f�����b�g�܂Ƃ߁B���ЂƂ͉����Ⴄ�H�萔���A���i���r

- NISA�A�݂���NISA�AiDeCo��3�̃V�`���G�[�V�����ʂɎg��������ׂ��I�������߂̏،����7�Д�r

- �݂���NISA�̒��ӂ��ׂ��f�����b�g3������B100�~�̓����ŔN��1���~�ȏ�ׂ��邽�߂̗��Z�Ƃ́H

- �����M���Ń��[���X�N�ɔN��20���~��������邽�߂̕��@

- 5���ł킩�銔�������̎d�g�݂Ƃ́H�����S�҂��ŒZ��10���~�ȏ���v���グ�邽�߂̕��@

- �s�ϗ�NISA�͐\���I���t 2024�N�X�^�[�g�VNISA�̂���������B100�~����ϗ��\�ȏ،����3�I

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă����I�𑝂₹��

- �č����̎�����@�Ǝ萔���������l�b�g�،����3�Д�r �戵��������r

- �y����Łz3���ł킩�銔�̔������E�n�ߕ��B���S�Ҍ����Ɋ��������̊�{������I

- �����M���Ƃ́H�l�b�g�،����I3�Д�r�B�N��20���~�ڕW�ɂ��铊���M���̎n�ߕ�

![]()

- DMM ��

- 20���~�ȏ�̎���Ȃ�萔�����ň��I����z���傫�����ɂ������߂ŁA2019�N����IPO�̎�舵�����X�^�[�g�����،���Ђł��B

- ����،�

- �萔���������ɊW�Ȃ�50���~�܂Ŗ����B ���{�A�h�����A�v���������Ŏg����B�R�X�g��}���������S�҂ɂ������߂̏،���ЁB

- �E�F���X�i�r

- �S�����̎��Y�^�p���X�}�z�����Ŋ����ł��郍�{�A�h�o�C�U�[�B�ڕW�����߂邾���ł��Ƃ͋��Z�A���S���Y�������Ɏ����ʼn^�p���Ă����I�I