iDeCo�����傫��3�̃f�����b�g��O�����BiDeCo�ւ̉������l�������l��3�̃^�C�v�Ƃ́H

- �@WealthNavi

-

�Œᓊ�����z

1���~

�萔��(�ō�)

1.1%�i���������������A�N���E�ō��j

�Ώۏ��i

�C�OETF

�����f�f

��

iDeCo��3�̃����b�g�����Љ�I

iDeCo�Ƃ́H

iDeCo�́u�m�苒�o�N���v�Ƃ����A�V�㎑��������ړI�Ƃ������x�ł��B����5,000�~~�̊|��(�N�P�ʂł��\)�œ����M���Ȃǂ�I�����Đϗ����A����60�Έȍ~�Ɏ�邱�Ƃ��ł��܂��B

��iDeCo�T�v��

| iDeCo | |

|---|---|

| �Ώێ� | 20�Έȏ�60�Ζ����Ō��I�N���ɉ������Ă��邱�� |

| ���p���x�z | �N���̎�ނɂ��قȂ� |

| �Ώۏ��i | �����M���A����a���A�ی����i |

| ��ېŊ��� | 60�܂� |

| �^�p�Ǘ��� | �{�l |

| ���o���� | 60�܂ŕ��o�s�� �i50�Έȏォ��n�߂��ꍇ,�J�n�N��J�艺����܂��B�j |

| ���Z�@�ւ̕ύX | ��{�ɂ͂��ł��\ |

iDeCo�ɂ́A��Ј��̕��Ŋm�苒�o�N���E��ƌ^(DC)�ɋߐ悪�������Ă���A�����ȋ��o���\�ȏꍇ��DC�̋K���iDeCo�������֎~���Ă���ꍇ�́A��������iDeCo�ɉ������邱�Ƃ��ł��܂���B

�܂��A�����̂Ȃ���Ǝ�w(�v)�̕��͏����T�����邱�Ƃ��ł��܂���

�B

�������A�p�[�g�����Ȃǂ�103���~�ȏ�̉ېł���Ă���ꍇ�͏����T�����邱�Ƃ��ł��܂��B

<iDeCo�̗��p���x�z��

| ��1����ی���(���c�Ǝ�) | �����N���܂��͍����N���t���ی����Ƃ̍��Z | ���z6.8���~ (�N81.6���~) |

|---|---|---|

| ��2����ی���(��Ј�) | ��ЂɊ�ƔN�����Ȃ��ꍇ | ���z2.3���~ (�N27.6���~) |

| ��ƌ^DC�ɉ������Ă���ꍇ | ���z2���~ (�N24���~) |

|

| ��ƌ^DC�E�m�苋�t��ƔN���E�����N������ɉ������Ă���ꍇ | ���z1.2���~ (�N14.4���~) |

|

| �m�苋�t��ƔN���E�����N������ɂ̂݉������Ă���ꍇ | ���z1.2���~ (�N14.4���~) |

|

| ��2����ی���(������) | - | ���z1.2���~ (�N14.4���~) |

| ��3����ی���(��Ǝ�w(�v)) | - | ���z2.3���~ (�N�z27.6���~) |

(�Q�l)iDeCo�����T�C�ghttps://www.ideco-koushiki.jp/guide/

iDeCo��3�̃����b�g

1:���D��������

��iDeCo�̐ߐŃ����b�g��

| �ߐœ��e | |

|---|---|

| �ϗ��� | �|���S�z�������T���ƂȂ� �����łƏZ���ł��y�� |

| �^�p�� | �^�p�v�͔�ې� |

| ��掞 | �ސE�����T���������͌��I�N���T���̑Ώ� |

iDeCo�́A�V�㎑��������ߐŃ����b�g������_�ł������߂ł����A �u�N���̎�ނɂ���ė��p���x�z���قȂ邱�Ɓv�A�܂� �u�����̂Ȃ����ɂ͐ϗ����̐ߐŃ����b�g�͎��Ȃ����Ɓv�ɒ��ӂ��āA�������܂��傤�B

�l���Ǝ�K���IiDeCo�ɉ����Ă���ɐߐł������Ȃ��u�A���b�N�X�r�W�l�X�J�[�h�v

�@�@�l�����J�[�h�Ȃ̂��R������r�I�_��B�V�K�J�Ǝ���Ԏ��ł��\�����݉�

�A�ŋ��̎x�����ɗ��p�\�B100�~�ɂ�1�|�C���g�����܂�

�B���O���F�葱�������Ό��x�z���ăJ�[�h�𗘗p�ł���

�C��v�\�t�g�ufreee�v�ƘA�g�B�o���Ɩ��̌��������\

�D���s�W�̓��T���[���B�����O29�����̃��E���W�������ŗ��p�\�B�ő�5,000���~�̎��S�A����Q�⏞

2:�����M���̃R�X�g������

�X�ɁA��ʓI�ɔ̔�����Ă��铊���M���Ɣ�r���āAiDeCo�̐M����V���̃R�X�g�������̂����͂łł��B

�������M���R�X�g��r��

�E���o225�C���f�b�N�X

| iDeCo��p�t�@���h | ��ʃt�@���h | |

|---|---|---|

| �t�@���h�� | DC�j�b�Z�C���o225�C���f�b�N�X�t�@���hA | �j�b�Z�C���o225�C���f�b�N�X�t�@���h |

| ���t�萔�� | ���� | ���� |

| �M����V | 0.18252% | 0.27% |

�E���E�����A�N�e�B�u�^�p

| iDeCo��p�t�@���h | ��ʃt�@���h | |

|---|---|---|

| �t�@���h�� | �L���s�^�����E�����t�@���h �iDC�N���p�j |

�L���s�^�����E�����t�@���h |

| ���t�萔�� | ���� | 3.3%�i�ō��j |

| �M����V | 1.5406% | 1.6702% |

���̂悤�ɁA�����t�@���h�ł�DC�I���W�i�����M(=iDeCo��p�̃t�@���h)�ƈ�ʓ��M�Ŕ�r����ƁA���t�萔���ƐM����V��DC�I���W�i�����M�̕��������Ȃ��Ă��܂��B

DC��p�ō��ꂽ�����M���ȊO�͈�ʓ��M�ƐM����V�͓����ł��B

3:���{�ۏ̏��i��I���\

iDeCo�̉^�p���i�ɂ́A���{�ۏ̂Ȃ������M���ȊO�ɂ��A���{�ۏ��������a����N���ی��������̂ŁA���{���ꂪ�S�z�ȂƂ������S�ł��B

�������A�i�C�������◐���������鎞�Ɉꎞ�I�ɒu���悤�ɂ��āA���Y�`���̂��߂ɂ͉^�p�v�̂��铊���M���ʼn^�p����̂��������߂ł��B

�V��܂ł̎��Y�`���ɍœK�Ȏ�i�ł���iDeCo�ł����A�f�����b�g���������ĉ������l���܂��傤�B

iDeCo��3�̃f�����b�g�Ƃ́H�I

1:60�܂ň����o�����Ȃ�

iDeCo�Őςݗ��Ă��Ă��鎑�Y�́A60�܂ň����o�����Ƃ��ł��܂���B�܂��A60�ɓ��B�������_��iDeCo�ɉ������Ă����N����10�N�ɖ����Ȃ��ꍇ�i50�Έȏ�Ŏn�߂��Ƃ��j�A�J�n���J�艺����܂��B

���������āAiDeCo�̎��������������A���玑����Z����Ƃ��Ďg�p���邱�Ƃ͂ł��܂���B�g�p�������ꍇ�݂͂���NISA�ɂ��܂��傤�B

2:�萔����������

iDeCo�ɂ́A�����M���̐M����V���Ƃ͕ʂɁAiDeCo���̂Ɉێ���p��������܂��B

<iDeCo�ێ��

| �x���� | �����N������A���� | �����ϑ�����Z�@�� | �^�c�Ǘ��萔�� |

|---|---|---|---|

| ������/�ڊǎ��萔�� | 2,777�~�i����j | - | - |

| ������ (�|�����o�ҁj |

���[1��ɂ�103�~ | ��64�~ | ����~��378�~ |

| �^�p�w�}�� | - | ��63�~ | ����~��415�~ |

| �ǂ̋��Z�@�ւł��x���� | ���Z�@�ւɂ���Ă͖��� | ||

iDeCo�́A��x���������60�ɂȂ�܂ň��o���ł����A���o����߂Ă��ێ��������܂��B

�����N������A����Ǝ����ϑ�����Z�@�ւɎx������p�́A�ǂ̋��Z�@�ւŐ\������ł��������z���x�����K�v������܂��B�^�c�Ǘ��萔���̓l�b�g�،��ʼn�������Ɩ����̂Ƃ��������܂��B

���o����߂ĉ^�p��������ꍇ���u�^�p�w�}�ҁv�Ƃ����܂����A�^�p�w�}�҂ł������ϑ�����Z�@�ւɌ�63�~�i�N��756�~�j�̔�p���Œ���x�����K�v������܂��B

3:���{����̋��ꂪ����

�^�p���i�̒��ŁA�����M����I������ƌ��{�ۏł͂Ȃ��A���i���ϓ����܂��BiDeCo�̉^�p���i�́A�V��܂ł̒��������ɓK�����R�X�g�̒Ⴂ���̂������Ă���̂ŁA�����ϗ����n�߂���ꎞ�I�Ȓl�����ɍ��E���ꂸ�ɒ����ʼn^�p�𑱂��邱�Ƃ��A�������Ȃ��錍�ł��B

���Z���̓��v�ŁA�����ŃR�X�g�̒Ⴂ�����M����ϗ����邱�ƂŁA���v���v���X�Ȃ�m���������Ȃ邱�Ƃ��������Ă��܂��B

�i�Q�l�j���Z�� ����31�N1��29��

�u�̔���Ђɂ������r�\�ȋ���KPI�̌X�����́v

https://www.fsa.go.jp/news/29/sonota/20170728/bunseki2.pdf

�܂��A�����M���̎�ނɂ��A���X�N���قȂ邽�ߗ����̏㏤�i��I�����邱�Ƃ��d�v�ł��B

�����X�N�̎�ށ�

�����i�ϓ����X�N

�����悪������REIT���̏ꍇ�A���i���傫���ϓ����郊�X�N������܂��B�C�O������V���������̏ꍇ�A���������Ɣ�r���āA�l���������Ȃ�������l�������傫�����߉��i�ϓ����X�N���傫���Ȃ�܂��B

���ɂ����i�ϓ����X�N�͂���܂����A�����Ɣ�r����ƃ��X�N�͒Ⴍ�Ȃ�܂��B

�i��j���E�����t�@���h�A���o225�A�V���������t�@���h��

�������ϓ����X�N

������̍��̋��������ɂ������i���ϓ����܂��B�����i�͈�ʂɁA������������Əオ��A�������オ��Ɖ�����܂��B�����̉��i�ϓ����X�N�Ɣ�r����ƁA���X�N�͒Ⴂ�ł��B

�i��j�V�������t�@���h�A��i�����t�@���h��

���ב֕ϓ����X�N

�C�O���A�C�O�����ɓ������Ă���ꍇ�A������̒ʉ݂ɑ��ĉ~���ɂȂ�Ɠ����M���̉��i�͏オ��A�~���ɂȂ�Ɖ�����܂��B

�i��j�C�O�����t�@���h�A�C�O���t�@���h��

���M�p���X�N

���s�����Ђ��|�Y����ƌ��{�◘�����x�����Ȃ��Ȃ�A�������܂��B�����M����1�Ђ݂̂ɓ������Ă���킯�ł͂Ȃ����߁A�M�p���X�N�͂���قǐS�z����K�v�͂���܂��A�n�C�C�[���h�ɓ������Ă��铊���M���ɂ͒��ӂ��K�v�ł��B

�n�C�C�[���h�́A�M�p���X�N�̍����܂�|�Y����\�����ʏ��荂������g�ݓ��ꂽ�����M���ł����AiDeCo�̉^�p���i�ɒʏ�͊܂܂�Ă��܂���B

���J���g���[���X�N

�V�����ȂǍ����܂������n�ȍ��́A�O�ݏ����������Ȃ��A�C���t�����N���Ēʉ݂�������ƒʉ݂��傫�������邱�Ƃ�����܂��B�܂��A�����I�ɖ���I�ł͂Ȃ��N�[�f�^�[���N������A�s����Ȃ��Ƃ������ł��B

�i��j�V���������t�@���h�A�V�������t�@���h

���X�N�������^�p���i�́A���̕����^�[�����傫���Ȃ�܂��B�Ⴆ�A�V�����͒l�������傫���A�J���g���[���X�N������܂����A��i���Ƃ͈قȂ�傫�Ȑ������������߂܂��B

���X�N�ƃ��^�[�����l���āA�K�������i��I�����܂��傤�B

������Ƒ҂����I ����Ȑl�B��iDeCo�ւ̉������l����ׂ��I

iDeCo�́A60�܂ň����o�����Ƃ��ł��Ȃ����߁A�ȉ��̂悤�ȕ��͖��������ĉ�������̂͂������߂ł��܂���B

�E20��A�]�T���Ȃ���

iDeCo�́A�����Ŏn�߂�قǕ������ʂ�ߐŌ��ʂ������Ȃ邽�߁A20��̎Ⴂ��������n�߂�̂͂������߂ł��B�������A����������Z����A���i�擾��p���߁X�ɕK�v�Ȏ���������Ȃ�A���NISA���������߂ł��B

�E���X�̐������M���M���̕�

iDeCo�́A60�܂ň����o�����Ƃ��ł��Ȃ����߁A�K�v�ɂȂ����Ƃ������o�����Ƃ��ł��܂���B���~����]�T���Ȃ����́A����̌Œ����������Ďx�o�����炵�A��w�̕��ł���Γ������Ƃ��l������A��Ј��ł���Ε��Ƃ����铙�����𑝂₷���Ƃ��܂��l���܂��傤�B

�E�N���������邩������Ȃ���

�]�E���������Ă�����A�a�C�ł��ꂩ��×{������������������邩������Ȃ����́A�������ɔ����Ă܂��傤�B �]�E�̕��́A���ƕی��E���`���~��m�苒�o�N���̈ڍs�葱�����m�F���܂��B�a�C�ŗ×{������́A�܂���Ђ���̋x�E�蓖�Ȃǂ̎蓖�A���I�x�����m�F���A�������閯�ԕی��ŊY������Ȃ���t�葱�������܂��傤�B

�I�X�X���ȓ����@�̓��{�A�h�I

iDeCo�̓����ɂ��f�����b�g�Ƃ��āA�Ⴂ���ɂ�60�܂ň����o�������ł��Ȃ��Ƃ����_������A�t��60���߂����ɂ͉^�p���Ԃɂ��Z���Ƃ����_������܂��B����ȕ��ɂ��������߂Ȃ̂����{�A�h�ł��B

���{�A�h�ɂ͑傫��3�̃����b�g������܂��B

![]() �m�����K�v�Ȃ��̂ł����ɓ������n�߂���

�m�����K�v�Ȃ��̂ł����ɓ������n�߂���

![]() �������Y�^�p�Ȃ̂Ŏ�Ԃ�������Ȃ�

�������Y�^�p�Ȃ̂Ŏ�Ԃ�������Ȃ�

![]() �傫�ȑ����o�Ȃ��悤�Ɏ����������Ă����̂ŁA�傫�ȑ������łȂ�

�傫�ȑ����o�Ȃ��悤�Ɏ����������Ă����̂ŁA�傫�ȑ������łȂ�

| �萔��(�ō�) | �Œᓊ�����z | �Œ�ϗ����z | ||

|---|---|---|---|---|

�E�F���X�i�r |

1.1% �i���������������A�N���E�ō��j |

1���~ | 1���~ | |

THEO+docomo |

1.1% | 1���~ | 1���~ | |

SBI�l�I���o�C���،� |

1.1% | 1���~ | 5,000�~ | |

�y�V�،� |

0.715% | 10���~ | 1���~ | |

�}�l�b�N�X�،� |

0.991%���� | 1,000�~ | 1,000�~ |

�����������ւ�^�p�Ґ�No.1�̃��{�A�h

�@�ƊE�ň������̎萔���͔N��1.1%�i���������������A�N���E�ō��j

�A6�̎���̓����邾���Ŏ����ɍœK�ȉ^�p�v����������

�B���o�����X�@�\�ŏ�ɍœK�ȃ|�[�g�t�H���I��ۂ�

�C2016�N1������2019�N11���܂łōő僊�^�[��25.3%

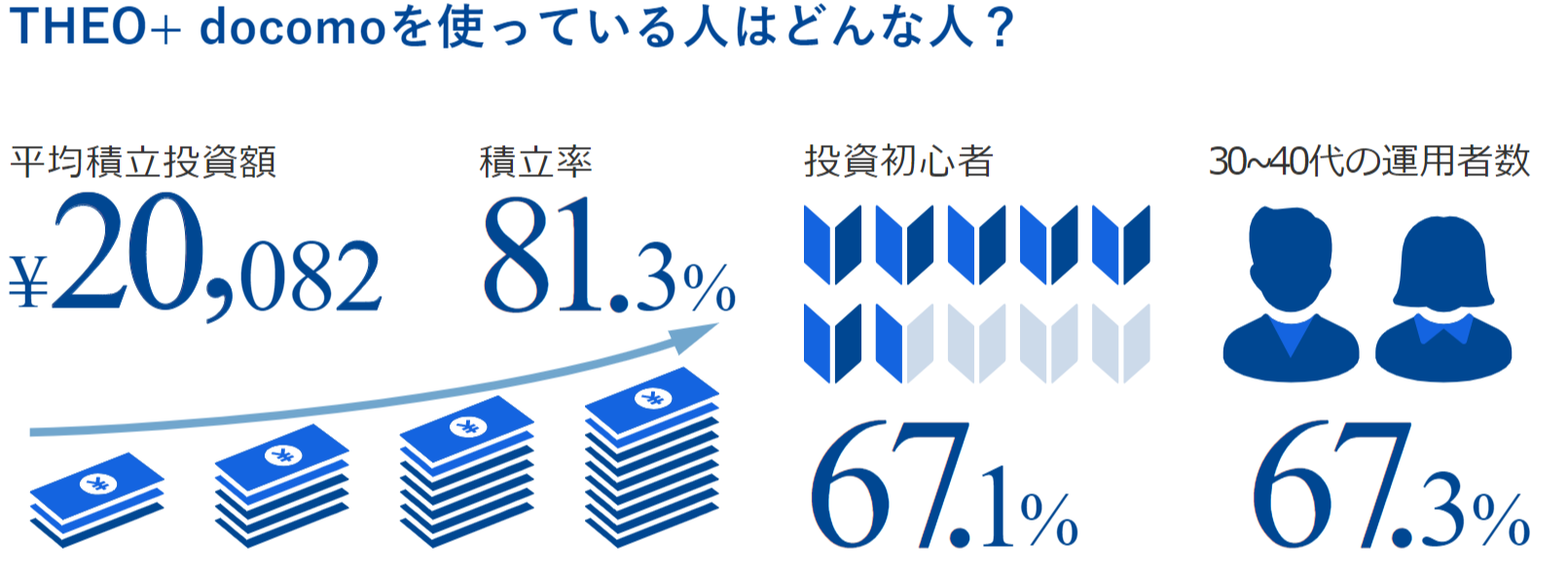

�h�R��������[�U�[��THEO+docomo�Ō��܂�!

�@���Y�^�p���Ȃ���|�C���g�߂邱�Ƃ��ł���

�Ad�J�[�h�Ȃ甃�����̂��ނ�Őϗ��������ł���

�B231�ʂ�̒����玩����p�̃|�[�g�t�H���I�ʼn^�p�ł���

�C1���~���烍�{�A�h���g����

�ŋߏ��X�Ƀ��{�A�h�̐��͑����Ă��Ă��܂����A���̒��ł����ɂ������߂Ȃ̂��E�F���X�i�r�ł��B

iDeCo�̑����WealthNavi���������߂�5�̗��R

�@�萔��������

�E�F���X�i�r�ł͗a���莑�Y3,000���~�܂ł͔N��1.1%�i���������������A�N���E�ō��j�A3,000���~���镔����0.55%�i���������������A�N���E�ō��j�A����ȊO�̃T�[�r�X�ɂ�����萔���͖����ƂȂ��Ă��܂��B

| ������ | �萔���̊�����(6������) |

|---|---|

| 50���~�`200���~���� | �N��0.01%�i���������������A�N���E�ō��j���� |

| 200���~�ȏ� | �N��0.02%�i���������������A�N���E�ō��j���� |

�X�ɁA�����I�ɉ^�p�������邱�ƂŊ������邱�Ƃ��ł��܂��B����������Ƃ��Ă̏������������z��50���~�ȏ�ł���A6�������ɔN��0.01%�i���������������A�N���E�ō��j�̎萔������������ꑱ���܂��B

�A�����ŋ��œK��DeTAX

�ڋq�̏��n�v�ɑ����ŕ��S�������I�ɍœK������@�\�uDeTAX�v���W����������Ă��܂��B

���z���̊l����o�����X�ɂ��l�オ�肵�����Y�̔��p�ɂ�藘�v���o�����ꍇ�A�����ɂ�20.315%�̉ې����N����܂��B�������ADeTAX���g���A�|�[�g�t�H���I�Ŋ܂ݑ������������1�x���p���đ����m�肷�邱�ƂŁA���v�E���ŕ��S���œK�����鎖���ł��܂��B

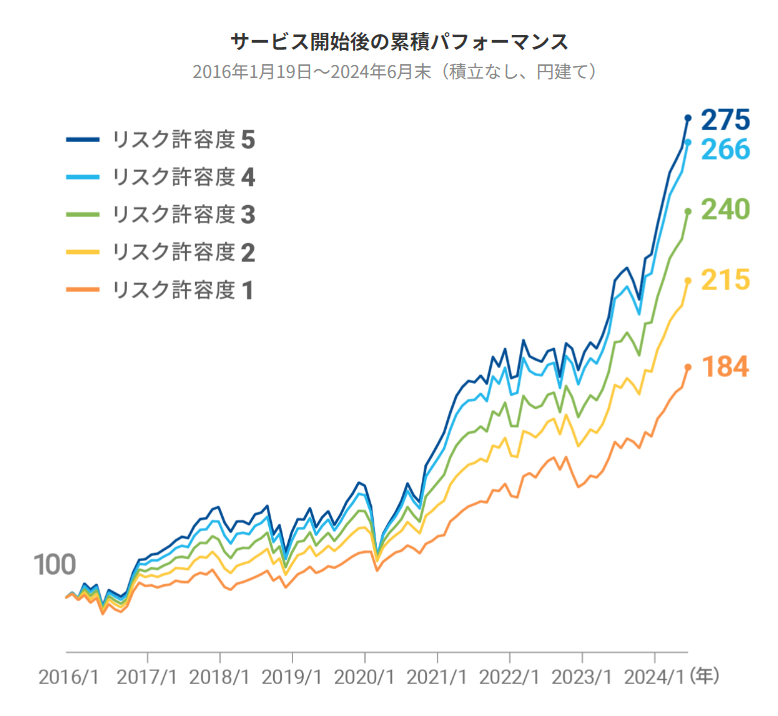

�B�����^�p�p�t�H�[�}���X

�\��2016�N�̃T�[�r�X�J�n��̗v�p�t�H�[�}���X��\���Ă��܂��B���X�N���e�x�͓����̍ۂɂǂꂾ���̃��X�N�ɑς����邩�Ƃ��������Ӗ����Ă��āA �ł����X�N�̒Ⴂ���e�x1�ł��T�[�r�X�J�n���猻�݂܂Ń��^�[��17.4%�A�ł����X�N�̍������̂ł����175.1%���̗�����ɂȂ��Ă��܂��B

�C�m�[�x����ܗ��_�Ɋ�Â����^�p�v���Z�X

�E�F���X�i�r�ł̓m�[�x����҂̗��_�Ɋ�Â����A���S���Y�����g���āA��l�ЂƂ�ɍ������|�[�g�t�H���I�������őg��ł���܂��B

�D�O�ꂵ�������E�ϗ��E���U����

�E�F���X�i�r�����Y�^�p�̉����ł���u�����E�ϗ��E���U�v��O�����Ă��܂��B������O�ꂷ�邱�ƂŁA�������I�ɐ������鐢�E�o�ς̉��b���邱�Ƃ��ł��܂��B�X�ɁA�ϗ������ɂ������⑊��Ȃǂ̈ꎞ�I�ȕϓ��Ɏז����ꂸ�ɃR�c�R�c�����ł��A���U�����ɂ�������X�N��}���������ł��܂��B

�����ɗ]�T�̂�������E�F���X�i�r�ł̎��Y�^�p�ɉ����āAiDeCo��݂���NISA�p����ƁA��胊�X�N�U�����������s�����Ƃ��ł��܂��B���������ɗ]�T������킯�łȂ��̂Ȃ��E�F���X�i�r�ɓ����͈�C���āA���Ƃ⌻�݂̎d���ɔM�����ĘV�㎑���߂܂��傤�B

�ŋ��œK���@�\�uDeTAX�v�Őŕ��S�������ōœK�����Ă����B

�|�[�g�t�H���I�̎����\�z����A�ŋ��̂��Ƃ܂ŁA�S�����ʼn^�p���ł���B

6�̎��Y�N���X������A���ꂼ��ōł��D��Ă�����̂֓������Ă���̂ŁA��r�I���肵���^�p�v�����҂ł���B

| �^�p�萔�� (�N) |

�^�p�R�[�X�� | �Œ�K�v���� | �Œ�ϗ����z |

|---|---|---|---|

| 1.1%�i���������������A�N���E�ō��j | 5�{ | 1���~ | 1���~ |

| ���p�Ґ� |

�X�}�z�Ŏ�� | ���� | ���L���� |

| �� | �ŋ��œK���@�\���� | - |

�ꏏ�ɓǂ݂����L��

- ���߂ɍ���Ă����Ȃ��Ɛ�ɑ�����I100�~����ϗ��\��NISA�Ή��̏،����3�I

- �X�}�z�Ŋ�������ł���l�b�g�،��A�v��5�Д�r�B�����S�҂ɂ̓X�}�z�Ń|�C���g�������ȒP�ł������߁I

- iDeCo�������Ɏn�߂����I�������Ȃ������̑I�ѕ��Ǝn�ߕ��B�萔���A�戵���i�A�T�[�r�X���r

- SBI�،���iDeCo�̃����b�g�f�����b�g�܂Ƃ߁B���ЂƂ͉����Ⴄ�H�萔���A���i���r

- NISA�A�݂���NISA�AiDeCo��3�̃V�`���G�[�V�����ʂɎg��������ׂ��I�������߂̏،����7�Д�r

- �݂���NISA�̒��ӂ��ׂ��f�����b�g3������B100�~�̓����ŔN��1���~�ȏ�ׂ��邽�߂̗��Z�Ƃ́H

- �����M���Ń��[���X�N�ɔN��20���~��������邽�߂̕��@

- 5���ł킩�銔�������̎d�g�݂Ƃ́H�����S�҂��ŒZ��10���~�ȏ���v���グ�邽�߂̕��@

- �s�ϗ�NISA�͐\���I���t 2024�N�X�^�[�g�VNISA�̂���������B100�~����ϗ��\�ȏ،����3�I

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă����I�𑝂₹��

- �č����̎�����@�Ǝ萔���������l�b�g�،����3�Д�r �戵��������r

- �y����Łz3���ł킩�銔�̔������E�n�ߕ��B���S�Ҍ����Ɋ��������̊�{������I

- �����M���Ƃ́H�l�b�g�،����I3�Д�r�B�N��20���~�ڕW�ɂ��铊���M���̎n�ߕ�

![]()

- DMM ��

- 20���~�ȏ�̎���Ȃ�萔�����ň��I����z���傫�����ɂ������߂ŁA2019�N����IPO�̎�舵�����X�^�[�g�����،���Ђł��B

- ����،�

- �萔���������ɊW�Ȃ�50���~�܂Ŗ����B ���{�A�h�����A�v���������Ŏg����B�R�X�g��}���������S�҂ɂ������߂̏،���ЁB

- �E�F���X�i�r

- �S�����̎��Y�^�p���X�}�z�����Ŋ����ł��郍�{�A�h�o�C�U�[�B�ڕW�����߂邾���ł��Ƃ͋��Z�A���S���Y�������Ɏ����ʼn^�p���Ă����I�I