SBIڈطŒ”‚جiDeCo‚جƒپƒٹƒbƒgƒfƒپƒٹƒbƒg‚ـ‚ئ‚كپB‘¼ژذ‚ئ‚ح‰½‚ھˆل‚¤پHژèگ”—؟پAڈ¤•i‚ً”نٹr

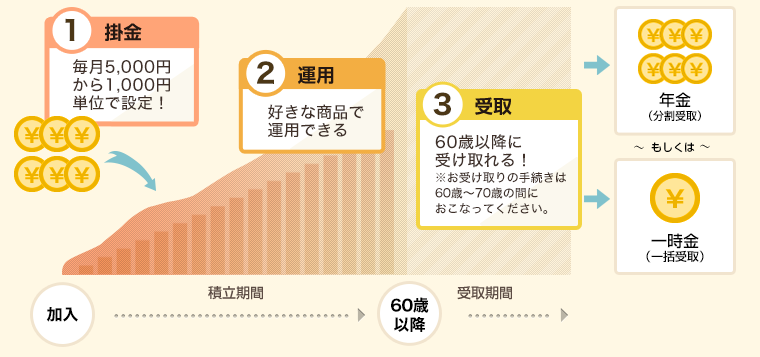

iDeCo‚ئ‚حپH

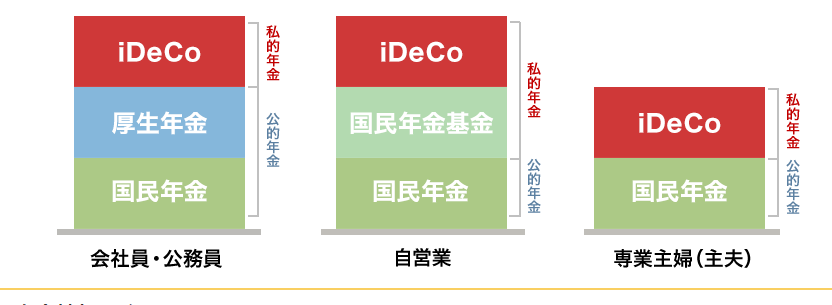

iDeCo‚حٹm’è‹’ڈo”N‹à‚ج1‚آپAٹm’è‹’ڈo”N‹à‚ئ‚حپH

iDeCo‚حٹm’è‹’ڈo”N‹à‚ج‚¤‚؟‚ج‚P‚آ‚إ‚·پBٹm’è‹’ڈo”N‹à‚ة‚حٹé‹ئŒ^(DC)‚ئŒآگlŒ^(iDeCo)‚ھ‚ ‚èپAٹ|‹à‚جژx•¥‚¢‚ھ‰ïژذ‚©ژ©•ھ‚©‚إˆظ‚ب‚è‚ـ‚·پB

(پ¦‹’ڈoپF‘ٹŒف•}ڈ•‚ج‚½‚ك‚ةŒف‚¢‚ة‹à•i‚ًڈo‚µچ‡‚¤‚±‚ئ)

ٹm’è‹’ڈo”N‹à‚حپAچ‘–¯”N‹à‚âŒْگ¶”N‹à‚ئˆظ‚ب‚è‰^—p‚ًژ©•ھ‚إچs‚¤“_‚ة‚¨‚¢‚ؤDC‚ئiDeCo‚إ‹¤’ت‚µ‚ؤ‚¢‚ـ‚·پB

‚µ‚½‚ھ‚ء‚ؤپA‰^—p‚ھ‚¤‚ـ‚‚¢‚¯‚خٹ|‹à‚و‚葽‚‚جژ‘‹à‚ًژَ‚¯ژو‚ê‚ـ‚·‚ھپA‰^—p‚ھ‚¤‚ـ‚‚¢‚©‚ب‚©‚ء‚½ڈêچ‡‚حٹ|‹à‚و‚葹‚ً‚µ‚ؤ‚µ‚ـ‚¤‚±‚ئ‚à‚ ‚è‚ـ‚·پB

ٹé‹ئŒ^پiDCپj‚ئŒآگlŒ^پiiDeCoپj‚جˆل‚¢

| ٹé‹ئŒ^(DC) | ŒآگlŒ^(liDeCo) | |

|---|---|---|

| ٹ|‹à•‰’S | ‰ïژذ(–{گl‚ھژ©Œب•‰’S‚إ’ا‰ء‰آ”\) | –{گl |

| ‰^—pپE‰^—pƒٹƒXƒN | –{گl‚ھ•‰’S | –{گl‚ھ•‰’S |

ٹm’è‹’ڈo”N‹à‚ح‚ب‚؛•K—v‚ب‚جپH

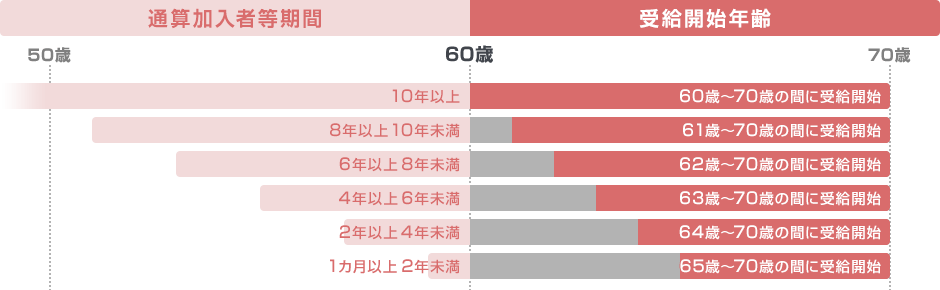

”N‹à‚حپAچ‘–¯”N‹à(‘و1چ†”ي•غŒ¯ژزپEژ©‰c‹ئژز“™)پAŒْگ¶”N‹à(‘و2چ†”ي•غŒ¯ژزپE‰ïژذˆُپAŒِ–±ˆُ)پAچ‘–¯”N‹à(‘و2چ†”ي•غŒ¯ژزپEگê‹ئژه•w“™)‚ھ‚ ‚èپA‚ا‚جژي—ق‚إ‚à’تڈي65چخ‚©‚ç‚جژَ‚¯ژو‚è‚ة‚ب‚è‚ـ‚·پB

(چ‘–¯”N‹à‚حڈ؛کa16”N4Œژ2“ْˆبŒم‚ةگ¶‚ـ‚ꂽ•ûپAŒْگ¶”N‹à‚ح’jگ«‚حڈ؛کa16”N4Œژ2“ْˆبŒمپAڈ—گ«‚حڈ؛کa21”N4Œژ2“ْˆبŒم‚ةگ¶‚ـ‚ꂽ•û‚ح65چخˆبچ~‚جژَ‚¯ژو‚è‚ة‚ب‚è‚ـ‚·پB)

‚µ‚©‚µپA60چخˆبچ~Œ»–ً•ہ‚ف‚ةژû“ü‚ھ‚ب‚¢ڈêچ‡‚âچ‘–¯”N‹à‚âŒْگ¶”N‹à‚¾‚¯‚إ‚حکVŒم‚جژû“ü‚ھ‘«‚è‚ب‚¢‰آ”\گ«‚ھچl‚¦‚ç‚ê‚ـ‚·پB

”N‹à‚ً60چخ‚©‚ç‚جژَ‚¯ژو‚è‚ةŒJ‚èڈم‚°‚邱‚ئ‚ح‚إ‚«‚ـ‚·‚ھپA‚»‚ج•ھژَژوٹz‚ح‰؛‚ھ‚èپA‚³‚ç‚ة‚»‚جٹz‚ھڈIگg‘±‚«‚ـ‚·پB

•v•w2گl‚جکVŒمگ¶ٹˆ”ï

پE•½‹د“I‚بکVŒم‚جگ¶ٹˆ”ï Œژٹz27.9–œ‰~

‚إ‚ح‚ا‚ê‚ظ‚ا‚ج‹àٹz‚ھ•s‘«‚·‚é‚ج‚إ‚µ‚ه‚¤‚©پH

| ‰ïژذˆُ‚جڈêچ‡ | |

|---|---|

| Œژ‚جژû“üپi”N‹à‚ب‚اپj | 22.1–œ‰~ |

| Œژ‚ج•s‘«ٹz | 5.8–œ‰~ |

| ”Nٹش‚ج•s‘«ٹz | –ٌ70–œ‰~ |

| 20”Nٹش‚ج•s‘«ٹz(65پ`85چخ) | –ٌ1,400–œ‰~ |

| ژ©‰c‹ئ‚جڈêچ‡ | |

|---|---|

| Œژ‚جژû“üپi”N‹à‚ب‚اپj | 13–œ‰~ |

| Œژ‚ج•s‘«ٹz | 14.9–œ‰~ |

| ”Nٹش‚ج•s‘«ٹz | –ٌ180–œ‰~ |

| 20”Nٹش‚ج•s‘«ٹz(65پ`85چخ) | –ٌ3,576–œ‰~ |

پiژQچlپjٹy“VڈطŒ”ٹm’è‹’ڈo”N‹àپiiDeCoپjƒKƒCƒh IMAKARAƒCƒ}ƒJƒ‰

‰ïژذˆُ‚ج‘قگEژٹْ‚ح’x‚‚ب‚ء‚ؤ‚¢‚½‚èپAژ©‰c‹ئ‚ج•û‚حگ¶ٹUŒ»–ً‚ج•û‚à‚¢‚é‚ئژv‚¢‚ـ‚·‚ھپA60چخˆبچ~‚حŒ»–ً•ہ‚ف‚ة“‚¯‚é‚©‚ا‚¤‚©•ھ‚©‚è‚ـ‚¹‚ٌپB‚»‚ٌ‚ب‚ئ‚«‚ة”N‹àژû“ü‚¾‚¯‚إ‚ح•s‘«‚·‚é‰آ”\گ«‚ھچ‚‚¢‚½‚كپAٹm’è‹’ڈo”N‹à‚إژل‚¢‚¤‚؟‚©‚ç”ُ‚¦‚ؤ‚¨‚‚±‚ئ‚حٹج—v‚إ‚·پB

ٹm’è‹’ڈo”N‹à(DCپEiDeCo)‚جƒپƒٹƒbƒg

1. گإ‹à‚ج—D‹ِپA35”N‚إ287–œ‰~‚جگكگإ‚ھ‚إ‚«‚éپIپH

‰^—p‰v‚ح”ٌ‰غگإ‚إپA‚³‚ç‚ةژَ‚¯ژو‚èژ‚à”N‹à‚ئ‚µ‚ؤژَ‚¯ژو‚ê‚خŒِ“I”N‹à“™چTڈœ‚ج‘خڈغ‚ئ‚ب‚èپAˆêژ‹à‚ئ‚µ‚ؤژَ‚¯ژو‚ê‚خ‘قگEڈٹ“¾چTڈœ‚ج‘خڈغ‚ئ‚ب‚è‚ـ‚·پB

‚³‚ç‚ةپAٹ|‹à‚ھ‘Sٹzڈٹ“¾چTڈœ‚ج‘خڈغ‚ئ‚ب‚èپAڈٹ“¾گإپEڈZ–¯گإ‚ًŒ¸‚ç‚·‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB

—ل‚¦‚خپA”Nژû650–œ‰~‚ج‰ïژذˆُ‚ھ–ˆŒژ2–œ3,000‰~‚ج‹’ڈo‚ً‚µ‚½ڈêچ‡پA”Nٹش‚جڈٹ“¾چTڈœٹz‚ھ27.6–œ‰~‚ئ‚ب‚èپA”Nٹش8–œ2,000‰~‚جگكگإ‚ً‚·‚邱‚ئ‚ھ‚إ‚«پA35”N‚إ287–œ‰~‚جگكگإŒّ‰ت‚ھ‚ ‚è‚ـ‚·پB

گê‹ئژه•w(•v)‚جڈêچ‡(‘و3چ†”ي•غŒ¯ژز)‚حپAژû“ü‚ھ‚ب‚¢–”‚حƒpپ[ƒg‚ب‚ا‚جژû“ü‚ھ103–œ‰~ˆب‰؛‚جڈêچ‡پA‰غگإڈٹ“¾‚ھ‚ب‚¢‚½‚كڈٹ“¾چTڈœ‚ج‰¶Œb‚حژَ‚¯‚ç‚ê‚ـ‚¹‚ٌپBƒpپ[ƒg‚ب‚ا‚جژû“ü‚ھ103–œ‰~ˆبڈم‚ ‚éڈêچ‡‚إپAŒْگ¶”N‹à‚ة–{گl‚ھ‰ء“ü‚µ‚ؤ‚¢‚ب‚¢‚ئ‚«130–œ‰~ˆب‰؛‚ـ‚إڈٹ“¾چTڈœ‚ًژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

2. ”N‹à‚ج•âڈ•

60چخˆبچ~‚ةˆêژ‹à‚ـ‚½‚ح”N‹à‚جŒ`‚ئ‚µ‚ؤ‚¨‹à‚ًژَ‚¯ژو‚ê‚é‚ج‚إ60چخˆبچ~ژû“ü‚ھŒ¸‚ء‚½ڈêچ‡‚â”N‹à‚¾‚¯‚إ‚حگ¶ٹˆ”ï‚ھ‘«‚è‚ب‚¢ڈêچ‡‚ج•âڈ•ژû“ü‚ة‚ب‚è‚ـ‚·پB

3. “ٹژ‘‚ج•×‹

‰^—p‚ة‚و‚ء‚ؤ‚ح‘ه‚«‚ٹz‚ھ•د‚ي‚èپAŒ³–{‚ھٹ„‚ê‚é‰آ”\گ«‚ھ‚ ‚è‚ـ‚·‚ھپA–ˆŒژڈ‚µ‚¸‚آگد—§‚ؤپA“ٹژ‘گو‚ًچl‚¦‚邱‚ئ‚إ“ٹژ‘‚ج‰^—p‚ج•×‹‚ة‚ب‚è‚ـ‚·پB‚ـ‚½پA‰^—p‰v‚ح”ٌ‰غگإ‚ة‚ب‚è‚ـ‚·پB

iDeCo ‚جƒfƒپƒٹƒbƒgپA‹’ڈoŒہ“x‚ح‚¢‚‚çپH

ٹm’è‹’ڈo”N‹à‚ة‚حDC‚ئiDeCo‚ھ‚ ‚èپADC‚ح‰ïژذˆُ‚ج‚ف‚جگ§“x‚إپA‰ïژذ‚جŒْگ¶”N‹àٹî‹à‚ھDC‚ج‰ء“ü‚ً‹`–±•t‚¯‚ؤ‚¢‚ê‚خپAٹ|‹à‚ح‰ïژذ•‰’S‚إ‰ء“ü‚µ‚ؤ‚¢‚ـ‚·پBiDeCo‚إ‚حپAژ©•ھ‚إٹ|‹à‚ً•‰’S‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·‚ھپA‰ïژذˆُ‚âژ©‰c‹ئ‚ب‚ا”N‹à‚جژي—ق‚ةٹضŒW‚ب‚‚ظ‚ئ‚ٌ‚ا‚ج•û‚ھ‰ء“ü‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

1. ‰ïژذˆُ‚ح’چˆسپI iDeCo‚ة‰ء“ü‚إ‚«‚ب‚¢گl‚à‚¢‚é

‚ـ‚¸iDeCoژ©‚ض‚ج‰ء“ü‚ھ‚إ‚«‚ب‚¢•û‚ھ‚¢‚ـ‚·پB‰ïژذˆُ‚ج•û‚إپA‰ïژذ‚ھٹé‹ئŒ^DC‚ً“±“ü‚µ‚ؤ‚¢‚éڈêچ‡‚إپADC‚ةژ©Œب•‰’S‹’ڈo‚ھ‰آ”\‚بڈêچ‡‚âٹé‹ئŒ^DC‚ج‹K–ٌ‚ةiDeCo‚ض‚ج‰ء“ü‚ھ”F‚ك‚ç‚ê‚ؤ‚¢‚ب‚¢ڈêچ‡‚إ‚·پBiDeCo‰ء“ü‘O‚ةپA‹خ‚ك‚ؤ‚¢‚é‰ïژذ‚جŒْگ¶”N‹àٹî‹à‚ة–â‚¢چ‡‚ي‚¹‚ؤ‚ؤٹm”F‚·‚é‚ئ—ا‚¢‚إ‚µ‚ه‚¤پB

2. 60چخ‚ـ‚إˆّ‚«ڈo‚¹‚ب‚¢

iDeCo‚جŒ»گ§“x‚إ‚ح60چخˆبچ~‚ـ‚إˆّڈo‚µ‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚¹‚ٌپB

‚»‚ج‚½‚كپA‹³ˆçژ‘‹à‚â‘هŒ^ڈo”ï‚ة”ُ‚¦‚½‚¢•û‚ة‚حiDeCo(ٹm’è‹’ڈo”N‹à)‚إ‚ح‚ب‚پA‚آ‚ف‚½‚ؤNISA‚âNISA‚إ’™‚ك‚é‚ج‚ھ‚¨‚·‚·‚ك‚إ‚·پB

‚½‚¾‚µپA‚آ‚ف‚½‚ؤNISA‚ئNISA‚ح‰^—p‰v‚ح”ٌ‰غگإ‚ة‚ب‚è‚ـ‚·‚ھپAڈٹ“¾چTڈœ‚ًژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚ـ‚¹‚ٌپB

‚ـ‚½پAiDeCo‰ء“üŒم‚ة‚¨‹à‚ًˆّ‚«ڈo‚·چغ‚ة‚حپAچإ’ل10”Nˆبڈم‚ج‰ء“üٹْٹش‚ھ•K—v‚إ‚·پB

50چخˆبڈم‚إiDeCo‚ًژn‚ك‚½ڈêچ‡‚حژَ‚¯ژو‚ê‚éژٹْ‚ھŒJ‚è‰؛‚ھ‚è‚ـ‚·پB(—ل:53چخ‚إƒXƒ^پ[ƒgپ¨62چخ‚©‚ç70چخ‚جٹش‚ةژَ‹‹ٹJژn)

3. iDeCo‹’ڈoŒہ“x

iDeCo‚ة‚ح‰ء“ü‚µ‚ؤ‚¢‚é”N‹à‚ة‚و‚ء‚ؤ‹’ڈoŒہ“xٹz‚ھˆظ‚ب‚è‚ـ‚·پB

‘و1چ†”ي•غŒ¯ژزپEژ©‰c‹ئ

Œژٹz6.8–œ‰~(”Nٹz81.6–œ‰~)

چ‘–¯”N‹àٹî‹à‚ـ‚½‚حچ‘–¯”N‹à•t‰ء•غŒ¯—؟‚ئ‚جچ‡ژZ

‘و2چ†”ي•غŒ¯ژزپE‰ïژذˆُ

- ‰ïژذ‚ةٹé‹ئ”N‹à‚ھ‚ب‚¢ڈêچ‡→Œژٹz2.3–œ‰~(”Nٹz27.6–œ‰~)

- ٹé‹ئŒ^DC‚ة‰ء“ü‚µ‚ؤ‚¢‚éڈêچ‡→Œژٹz2–œ‰~(”Nٹz24–œ‰~)

- ٹé‹ئŒ^DC‚ئٹm’è‹‹•tٹé‹ئ”N‹àپAŒْگ¶”N‹àٹî‹à‚ة‰ء“ü‚µ‚ؤ‚¢‚éڈêچ‡→Œژٹz1.2–œ‰~(”Nٹz14.4–œ‰~)

- ٹm’è‹‹•tٹé‹ئ”N‹àپAŒْگ¶”N‹àٹî‹à‚ج‚ف‚ة‰ء“ü‚µ‚ؤ‚¢‚éڈêچ‡→Œژٹz1.2–œ‰~(”Nٹz14.4–œ‰~)

‘و2چ†”ي•غŒ¯ژزپEŒِ–±ˆُ

Œژٹz1.2–œ‰~(”Nٹz14.4–œ‰~)

‘و3چ†”ي•غŒ¯ژزپEگê‹ئژه•w(•v)

Œژٹz2.3–œ‰~(”Nٹz27.6–œ‰~)

گê‹ئژه•w(•v)‚إ‚àŒْگ¶”N‹à‚ة–{گl‚ھ‰ء“ü‚µ‚ؤ‚¢‚ê‚خ‘و2چ†”ي•غŒ¯ژز‚ج‹و•ھ‚ئ‚ب‚èپA130–œ‰~ˆبڈم‚جژû“ü‚ھ‚ ‚ê‚خ‘و1چ†”ي•غŒ¯ژز‚ج‹و•ھ‚ئ‚ب‚è‚ـ‚·پB

(ژQچl)iDeCoŒِژ®ƒTƒCƒghttps://www.ideco-koushiki.jp/guide/

4. ‹’ڈo‚ً‚â‚ك‚ؤ‚àˆّ‚«ڈo‚¹‚¸‰^—pژèگ”—؟‚ھ‚©‚©‚é

‰^—pڈ¤•i‚إ‚ ‚é“ٹژ‘گM‘ُ‚ب‚ا‚ة‚حپA•غ—Lٹْٹش’†‚ة‚©‚©‚é‰^—pٹا—”ï—p(گM‘ُ•ٌڈV)‚ھ‚©‚©‚è‚ـ‚·پB

iDeCo‚إ‚ح‰^—pٹا—”ï—pˆبٹO‚إ‚©‚©‚é”ï—p‚ھ‚ ‚èپA‹’ڈo‚ً‚â‚ك‚ؤ‚µ‚ـ‚ء‚½ڈêچ‡‚إ‚àپA‚¨‹à‚ح60چخ‚ة‚ب‚é‚ـ‚إˆّ‚«ڈo‚¹‚ب‚¢ڈم‚ةپAژèگ”—؟‚à–ˆ”N‚©‚©‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·پB

SBIڈطŒ”‚جڈêچ‡پA‹’ڈo‚ً‚â‚ك‚ؤ‚à‚©‚©‚éژèگ”—؟‚ح”Nٹش768‰~‚µ‚©‚©‚©‚ç‚ب‚¢‚½‚كˆہگS‚µ‚ؤiDeCo‚ًژn‚ك‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

—ل‚¦‚خژO•HUFJ‹âچs‚جڈêچ‡‹’ڈo‚ً‚â‚ك‚ؤ‰^—p‚ج‚فچs‚ء‚ؤ‚¢‚éٹشپA”Nٹش4,980‰~(گإچ)‚©‚©‚è‚ـ‚·پB

SBIڈطŒ”‚جژèگ”—؟‚ً‘¼ژذ‚ئ”نٹr

ژه—vƒlƒbƒgڈطŒ”iDeCoٹا—ژèگ”—؟‚جˆل‚¢

| iDeCoŒûچہٹJگفژèگ”—؟(ڈ‰‰ٌ‚ج‚ف) | 2,829‰~ | 2,829‰~ | 2,829‰~ |

|---|---|---|---|

| Œûچہٹا—ژèگ”—؟ (Œژٹz) |

گد—§‚ً‚·‚é:171‰~ گد—§‚ً‚µ‚ب‚¢:66‰~ |

گد—§‚ً‚·‚é:171‰~ گد—§‚ً‚µ‚ب‚¢:66‰~ |

گد—§‚ً‚·‚é:171‰~ گد—§‚ً‚µ‚ب‚¢:66‰~ |

|

|

|

- iDeCo‚جژèگ”—؟

1.‹à—Z‹@ٹض“ئژ©‚جژèگ”—؟(‰^‰cٹا—ژèگ”—؟پj

‹à—Z‹@ٹض‚ة‚و‚ء‚ؤˆظ‚ب‚邽‚كپAژèگ”—؟‚إ‘I‚ش‚ب‚炱‚جژèگ”—؟‚جˆہ‚³‚ً”نٹr‚µ‚ؤ‘I‚ر‚ـ‚·پB2.iDeCo‚جŒإ’è”ï

‰ء“üژژèگ”—؟2,777‰~پAچ‘–¯”N‹àٹî‹àکAچ‡‰ïŒü‚¯ژèگ”—؟Œژٹz103‰~پAژ––±ˆد‘ُگو‹à—Z‹@ٹضŒü‚¯ژèگ”—؟Œژٹz64‰~‚ھŒإ’è”ï‚ئ‚µ‚ؤ‚©‚©‚èپA‚ا‚ج‹à—Z‹@ٹض‚ً‘I‚ٌ‚إ‚à“¯‚¶ژèگ”—؟‚ھ‚©‚©‚è‚ـ‚·پB

SBIڈطŒ”‚حپA1‚ج‰^‰cٹا—ژèگ”—؟‚ھ–³—؟‚ج‚½‚كiDeCo‚جٹا—ژèگ”—؟‚ھچإˆہگ…ڈ€‚إ‚·پB‘¼ژذ‚جژه—vƒlƒbƒgڈطŒ”‚إ‚ ‚éƒ}ƒlƒbƒNƒXڈطŒ”‚à“¯‚¶گ…ڈ€‚إ‚·پB

SBIڈطŒ”‚جژوˆµڈ¤•i‚ً‘¼ژذ‚ئ”نٹr

ژه—vƒlƒbƒgڈطŒ”iDeCoڈ¤•iژوˆµ–{گ”

SBIƒlƒIƒ‚ƒoƒCƒ‹ڈطŒ” |

|||

|---|---|---|---|

| Œ³–{•د“®Œ^(“ٹگM‚ب‚ا) | 84–{ | 84–{ | 24–{ |

| Œ³–{ٹm•غŒ^(’èٹْ—a‹à‚ب‚ا) | 4–{ | 4–{ | 1–{ |

|

|

|

SBIڈطŒ”‚جiDeCo‚حپAژوˆµگ”‚ھ‹ئٹEچإ‘½‚إ•چL‚¢ڈ¤•i‚ًژو‚葵‚¦‚ؤ‚¢‚ـ‚·پB‚»‚±‚إژèگ”—؟‚ھ’ل‚گد—§Œڈگ”‚ھ‘½‚¢–£—ح“I‚بڈ¤•i‚ًˆê•”ڈذ‰î‚µ‚½‚¢‚ئژv‚¢‚ـ‚·پB

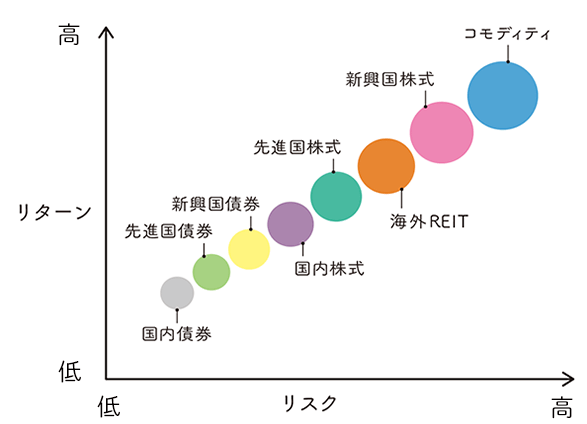

| ڈ¤•i–¼ | “ٹژ‘گو | ’l“®‚«‚ج ‘ه‚«‚³ |

“ء’¥ |

|---|---|---|---|

| ژO•HUFJچ‘چغ eMAXIS Slim•ؤچ‘ٹ”ژ®(S&P500) | •ؤچ‘ٹ” | ’† | •ؤچ‘‚جS&P500‚جٹ”‰؟ژwگ”‚ئکA“®‚·‚é“ٹژ‘گM‘ُ‚إ‚·پBS&P500‚حپA•ؤچ‘‚ج‘هŒ^ٹ”500ٹ”‚جژwگ”‚إپAƒAƒbƒvƒ‹‚âGoogleپAƒ}ƒCƒNƒچƒ\ƒtƒg‚ب‚ا‚ھٹـ‚ـ‚ê‚ؤ‚¢‚ـ‚·پB ‚آ‚ـ‚肱‚ê‚ًژ‚ء‚ؤ‚¨‚¯‚خ•ؤچ‘‚ج‘½‚‚ج–ء•؟‚ة•ھژU“ٹژ‘‚·‚邱‚ئ‚ھ‰آ”\‚إ‚·پB |

| ژO•HUFJچ‘چغ eMAXIS Slimƒoƒ‰ƒ“ƒX(8ژ‘ژY‹د“™Œ^) | ‘Sگ¢ٹE‚ج ٹ”پAچآŒ”پA•s“®ژY |

ڈ¬ | پuچ‘“àٹ”ژ®پvپuگوگiچ‘ٹ”ژ®پvپuگV‹»چ‘ٹ”ژ®پvپuچ‘“àچآŒ”پvپuگوگiچ‘چآŒ”پvپuگV‹»چ‘چآŒڈپvپuچ‘“àƒٹپ[ƒgپi•s“®ژYپjپvپuگوگiچ‘ƒٹپ[ƒgپv‚»‚ꂼ‚ê‚ة12.5پ“‚¸‚آ“ٹژ‘‚·‚éƒVƒ“ƒvƒ‹‚ب“ٹژ‘گM‘ُ‚إ‚·پB ‘Sگ¢ٹE‚ة“ٹژ‘‚µ‚ؤ‚¢‚邽‚كپA‚±‚ج“ٹژ‘گM‘ُ‚ج‰؟ٹi‚ة‚حگ¢ٹEŒoچد‚جگ¬’·‚ھ”½‰f‚³‚ê‚ـ‚·پB |

| ژO•HUFJچ‘چغپ@eMAXIS Slimچ‘“àٹ”ژ®(TOPIX) | چ‘“àٹ” | ’† | TOPIX‚ح“Œڈط1•”‚ةڈمڈê‚·‚é‚·‚ׂؤ‚جٹ”‰؟‚جژw•W‚إ‚·پB‚±‚ج“ٹژ‘گM‘ُ‚ًچw“ü‚µ‚ؤ‚¨‚¯‚خپA“ْ–{‚ج‘هٹé‹ئ‘S‘ج‚ة•ھژU“ٹژ‘‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB |

| ژO•HUFJچ‘چغپ@eMAXIS Slim چ‘“àچآŒ”ƒCƒ“ƒfƒbƒNƒX | چ‘“àچآŒ” | ڈ¬ | چ‘“à‚جچآŒ”‚ض“ٹژ‘‚·‚é“ٹژ‘گM‘ُ‚إ‚·پBچآŒ”‚حٹ”ژ®‚ئ”نٹr‚µ’l“®‚«‚ھڈ¬‚³‚¢‚ج‚ھ“ء’¥‚إ‚·پB—ک‰v‚ج‘ه‚«‚³‚و‚è‚à‰^—p‚جˆہ’èگ«‚ً‹پ‚ك‚é•û‚ة‚¨ٹ©‚ك‚إ‚·پB |

‚±‚ê‚ç‚جڈ¤•i‚ح‚ظ‚ٌ‚جˆê•”‚إ‚·‚ھپA‚±‚ج‚و‚¤‚ب‘½چت‚بڈ¤•i‚©‚ç‘I‚ׂؤ‘قگE‚ةŒü‚¯‚ؤژ‘ژYŒ`گ¬‚ً‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

SBIڈطŒ”‚جiDeCo‚جƒپƒٹƒbƒgپAƒfƒپƒٹƒbƒg‚ـ‚ئ‚ك

‡@‹ئٹEچإ‘½پI’لƒRƒXƒg’†گS‚جژوˆµڈ¤•i‚جƒ‰ƒCƒ“ƒiƒbƒv

SBIڈطŒ”‚جiDeCo‚ح‹ئٹEچإ‘½‚ج80–ء•؟ˆبڈم‚جژو‚舵‚¢‚ھ‚ ‚è‚ـ‚·پB“ٹژ‘‚µ‚½‚¢ڈ¤•i‚ھŒˆ‚ـ‚ء‚ؤ‚¢‚ب‚¢•û‚حSBIڈطŒ”‚ً‘I‚ٌ‚إ‚¨‚¯‚خٹشˆل‚¢‚ب‚¢‚إ‚µ‚ه‚¤پB

iDeCo‚ج‹’ڈo•دچX‚âƒXƒCƒbƒ`ƒ“ƒOپAٹ|‹à‚ج“ٹژ‘گو•دچX‚ب‚ا‚ج‰^—pگو•دچX‚ھ•ھ‚©‚è‚â‚·‚—ک—p‚µ‚â‚·‚¢‚ئ•]”»‚إ‚·پB

iDeCo‚ح•د“®‚·‚é“ٹژ‘گM‘ُ‚إ‰^—p‚³‚ê‚ؤ‚¢‚邽‚كٹ|‚¯‹à‚جگف’è‚ھڈI‚ي‚ء‚ؤ‚ظ‚ء‚½‚ç‚©‚µ‚ة‚µ‚ؤ‚ح‚¢‚¯‚ـ‚¹‚ٌپB

’·ٹْ‰^—p‚إ‚à‘ه‚«‚—ک‰v‚ھڈo‚ؤ‚¢‚ê‚خ”„‹p‚µ‚ؤˆêژپA’èٹْ—a‹à‚ب‚ا‚جŒ³–{ٹm•غŒ^ڈ¤•i‚ة‚·‚é‚ئ‚©پA‘ٹٹضگ«‚ج’ل‚¢ڈ¤•i‚ة“ٹژ‘گو‚ًƒXƒCƒbƒ`ƒ“ƒO‚·‚é‚ب‚ا‚µ‚ؤ‚ف‚½‚èپA‚»‚±‚ـ‚إ‚µ‚ب‚‚ؤ‚à‚±‚ـ‚ك‚ة’l’i‚âژ‘ژY‘S‘ج‚جƒ`ƒFƒbƒN‚ً‘س‚ç‚ب‚¢‚و‚¤‚ة‚µ‚ـ‚µ‚ه‚¤پB

‡A“dکb‚إ‚جƒTƒ|پ[ƒg‚ھ’ڑ”J‚إپA“y—j“ْ‚à“dکb‰آ”\

| iDeCo“dکbƒTƒ|پ[ƒg | •½“ْ8پ`18ژ “y—j8پ`18ژ |

•½“ْ8پ`18ژ “y—j8پ`18ژ |

•½“ْ8پ`18ژ |

|---|---|---|---|

| AI‚إ‚جƒTƒ|پ[ƒg | پZ | پZ | پ~ |

|

|

|

ڈ‰گSژز‚إ‚àˆہگS‚جƒTƒ|پ[ƒg‘جگ§‚ھڈ[ژہ‚µ‚ؤ‚¢‚ـ‚·پB

•½“ْ‚ح8ژپ`18ژ‚ـ‚إپA“y—j“ْ‚à8ژپ`18ژ‚ـ‚إ“dکb‚إ–â‚¢چ‡‚ي‚¹‚ھ‚إ‚«پAƒvƒbƒVƒ…ƒ{ƒ^ƒ“‚ً‰ں‚³‚¸‚ة‚·‚®‚ة‚آ‚ب‚ھ‚éiDeCoگê—p‚àƒ_ƒCƒ„ƒ‹‚ھ‚ ‚è‚ـ‚·پB

‹CŒy‚ة–â‚¢چ‡‚ي‚¹‚إ‚«پA“y—j“ْ‚إ‚àژ؟–â‚إ‚«‚é‚ج‚إ“y“ْ‹x‚ف‚ج‰ïژذˆُ‚ج•û‚إ‚àˆہگS‚µ‚ؤژn‚ك‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

“dکb‚ً”د‚ي‚µ‚ٹ´‚¶‚é•û‚ح‚¨–â‚¢چ‡‚ي‚¹ƒtƒHپ[ƒ€‚إ–â‚¢چ‡‚ي‚¹‚ً‚·‚ê‚خ•شگM‚µ‚ؤ‚à‚炤‚±‚ئ‚à‚إ‚«‚ـ‚·پB

‡Bژèگ”—؟‚ھ–³—؟‚إڈ¤•iگ”‚à–L•x

‰^‰cٹا—ژèگ”—؟‚ھپAژcچ‚‚âژوˆّ—ت‚ب‚ا‚جڈًŒڈ‚ةٹضŒW‚ب‚’N‚إ‚à–³—؟‚¾‚©‚çپAژèگ”—؟–³—؟‚إˆہگS‚µ‚ؤiDeCo‚ًژn‚ك‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB(Œإ’è”ï‚جŒûچہٹا——؟Œژٹz167‰~‚ح‚ا‚ج‰ïژذ‚إ‚à‚©‚©‚è‚ـ‚·پB)

‚ـ‚½پAژوˆµڈ¤•i‚ح‘S‚ؤ‚إ88–{‚ئ–L•x‚إ•چL‚¢ڈ¤•i‚ج’†‚©‚ç‘I‚ش‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB

ژv‚¢—§‚ء‚½‚ھ‹g“ْپI

گ\چژ‚حگE‹ئ‚ة‚و‚èˆظ‚ب‚邽‚ك(‰ïژذˆُ‚إDC‰ء“üژز‚إژ©Œب‹’ڈoپE‹K–ٌ‚إ‹ضژ~‚µ‚ؤ‚¢‚éڈêچ‡‰ء“ü•s‰آ)پA‰ء“ü‚إ‚«‚é‚©‚ا‚¤‚©ٹm”F‚µ‚ؤپAˆعٹا‚·‚éڈêچ‡‚àگV‹K‰ء“ü‚إ‚àƒCƒ“ƒ^پ[ƒlƒbƒgڈم‚إگ\چ‚µپAڈ‘—ق‚ً•ش‘—‚µ‚ؤ‚©‚çژ葱ٹ®—¹‚ئ‚ب‚è‚ـ‚·پBƒXƒ^پ[ƒg‚·‚é‚ة‚حژٹش‚ھ‚©‚©‚è‚ـ‚·‚ج‚إ‘پ‚ك‚ةگ\‚µچ‚ف‚ـ‚µ‚ه‚¤پB

ŒûچہٹJگفگ”چإ‘½‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذپB

گl‹C‚جIPO‚ً‚ئ‘½گ”ژو‚舵‚ء‚ؤ‚¢‚é‚ئ‚±‚ë‚àپ

‚ـ‚½–éٹشژوˆّ‚ھ‰آ”\‚ئ‚¢‚¤“_‚àڈ‰گSژز‚©‚çڈم‹‰ژز‚ـ‚إ•چL‚¢•û‚ةژxژ‚³‚ê‚é——R‚ج‚ذ‚ئ‚آپI

‚³‚ç‚ةپA“ئژ©‚جƒTپ[ƒrƒX‚ئ‚µ‚ؤ –ء•؟ڈًŒڈŒںچُ‹@”\‚حڈ‰گSژز‚ة‚حڈ•‚©‚é‹@”\‚إ‚·پB‚ـ‚³‚ةژ€ٹp‚ج‚ب‚¢ڈطŒ”Œûچہ‚إ‚·پI

| ژèگ”—؟ (1’چ•¶) |

ژèگ”—؟ (1“ْ’èٹz) |

گM—pژوˆّ | IPO |

|---|---|---|---|

| 0‰~ | 0‰~ | پ› | پ› |

| “ْŒo225ƒ~ƒj | ƒ~ƒjٹ” | “ٹژ‘گM‘ُ | “ء‹Lژ–چ€ |

| پ› | پ› | پ› | –éٹشژوˆّ‰آ |

ˆêڈڈ‚ة“ا‚ف‚½‚¢‹Lژ–

- ‘پ‚ك‚ةچى‚ء‚ؤ‚¨‚©‚ب‚¢‚ئگâ‘خ‚ة‘¹‚·‚éپI100‰~‚©‚çگد—§‰آ”\‚بNISA‘خ‰‚جڈطŒ”‰ïژذ3‘I

- ƒXƒ}ƒz‚إٹ”ژوˆّ‚ھ‚إ‚«‚éƒlƒbƒgڈطŒ”ƒAƒvƒٹ5ژذ”نٹrپBٹ”ڈ‰گSژز‚ة‚حƒXƒ}ƒz‚إƒ|ƒCƒ“ƒg“ٹژ‘‚ھٹب’P‚إ‚¨‚·‚·‚كپI

- iDeCo‚ً‚¨“¾‚ةژn‚ك‚½‚¢پI‘¹‚ً‚µ‚ب‚¢Œûچہ‚ج‘I‚ر•û‚ئژn‚ك•ûپBژèگ”—؟پAژوˆµڈ¤•iپAƒTپ[ƒrƒX‚ً”نٹr

- SBIڈطŒ”‚جiDeCo‚جƒپƒٹƒbƒgƒfƒپƒٹƒbƒg‚ـ‚ئ‚كپB‘¼ژذ‚ئ‚ح‰½‚ھˆل‚¤پHژèگ”—؟پAڈ¤•i‚ً”نٹr

- NISAپA‚آ‚ف‚½‚ؤNISAپAiDeCo‚ح3‚آ‚جƒVƒ`ƒ…ƒGپ[ƒVƒ‡ƒ“•ت‚ةژg‚¢•ھ‚¯‚é‚ׂµپI‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذ7ژذ”نٹr

- ‚آ‚ف‚½‚ؤNISA‚ج’چˆس‚·‚ׂ«ƒfƒپƒٹƒbƒg3‚آ‚ً‰ًگàپB100‰~‚ج“ٹژ‘‚إ”Nٹش1–œ‰~ˆبڈم–ׂ©‚邽‚ك‚ج— ‹Z‚ئ‚حپH

- “ٹژ‘گM‘ُ‚إƒچپ[ƒٹƒXƒN‚ة”Nٹش20–œ‰~ˆہ’èژû“ü‚ً“¾‚邽‚ك‚ج•û–@

- 5•ھ‚إ‚ي‚©‚éٹ”ژ®“ٹژ‘‚جژd‘g‚ف‚ئ‚حپHٹ”ڈ‰گSژز‚ھچإ’Z‚إ10–œ‰~ˆبڈمژû‰v‚ًڈم‚°‚邽‚ك‚ج•û–@

- پsگد—§NISA‚حگ\چڈI—¹پt 2024”NƒXƒ^پ[ƒgگVNISA‚ج‚â‚è•û‚ً‰ًگàپB100‰~‚©‚çگد—§‰آ”\‚بڈطŒ”‰ïژذ3‘I

- IPO“–‘Iژز‚ھ‚â‚ء‚ؤ‚¢‚é’ٹ‘I‰ٌگ”‚ًگ””{‚ة‘‚â‚·•û–@‚ئ‚حپH ژ‘‹à‚ھڈ‚ب‚‚ؤ‚à’ٹ‘I‰ٌگ”‚ً‘‚₹‚é

- •ؤچ‘ٹ”‚جژوˆّ•û–@‚ئژèگ”—؟‚ھˆہ‚¢ƒlƒbƒgڈطŒ”‰ïژذ3ژذ”نٹr ژوˆµ–ء•؟گ””نٹr

- پyŒˆ’è”إپz3•ھ‚إ‚ي‚©‚éٹ”‚ج”ƒ‚¢•ûپEژn‚ك•ûپBڈ‰گSژزŒü‚¯‚ةٹ”ژ®“ٹژ‘‚جٹî–{‚ً‰ًگàپI

- “ٹژ‘گM‘ُ‚ئ‚حپHƒlƒbƒgڈطŒ”Œµ‘I3ژذ”نٹrپB”Nٹش20–œ‰~–ع•W‚ة‚·‚é“ٹژ‘گM‘ُ‚جژn‚ك•û

![]()

- DMM ٹ”

- 20–œ‰~ˆبڈم‚جژوˆّ‚ب‚çژèگ”—؟‚ھچإˆہپIژوˆّٹz‚ھ‘ه‚«‚¢•û‚ة‚¨‚·‚·‚ك‚إپA2019”N‚©‚çIPO‚جژو‚舵‚¢‚àƒXƒ^پ[ƒg‚µ‚½ڈطŒ”‰ïژذ‚إ‚·پB

- SBIڈطŒ”

- چ‘“àٹ”ژ®ŒآگlژوˆّƒVƒFƒANo.1‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذ!”ٌڈي‚ةˆہ‚¢ژèگ”—؟‚ئ“ٹژ‘ڈ¤•i‚ج–L•x‚³‚ھ–£—ح“I‚إ‚·پB

- ڈ¼ˆنڈطŒ”

- ژèگ”—؟‚ھ”„”ƒ‰ٌگ”‚ةٹضŒW‚ب‚50–œ‰~‚ـ‚إ–³—؟پB ƒچƒ{ƒAƒh‚âژوˆّƒAƒvƒٹ‚ھ–³—؟‚إژg‚¦‚éپBƒRƒXƒg‚ً—}‚¦‚½‚¢ڈ‰گSژز‚ة‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذپB

- ƒEƒFƒ‹ƒXƒiƒr

- ‘Sژ©“®‚جژ‘ژY‰^—p‚ھƒXƒ}ƒz‚¾‚¯‚إٹ®Œ‹‚إ‚«‚éƒچƒ{ƒAƒhƒoƒCƒUپ[پB–ع•W‚ًŒˆ‚ك‚邾‚¯‚إ‚ ‚ئ‚ح‹à—ZƒAƒ‹ƒSƒٹƒYƒ€‚ًŒ³‚ةژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚éپIپI