【2025年最新版】新NISAの始め方を解説。100円から積立可能な証券会社3選

新NISAの要点を10秒で確認!

| 株、投資信託の 売買手数料 |

無料 |

無料 |

|---|---|---|

| 積立投資枠 取扱本数 |

||

| 投資信託 銘柄数※2 |

||

| NISA口座開設数※3 | ||

| 相性のいい銀行 | 楽天銀行 |

17行の銀行で リアルタイム入金 |

| 相性のいい クレジットカード |

楽天カード (還元) |

dカード (還元) |

| 貯まるポイント | 楽天ポイント |

dポイント |

| 投信保有の ポイント還元率 |

一部銘柄で 最大 |

|

| おすすめな人 | 楽天会員の人 |

ドコモユーザーの人 |

|

|

ポイントをオトクに貯めたい方はこちら

ドコモユーザーなら、dポイントをオトクに貯めることができるマネックス証券がおすすめです。

マネックス証券はクレカ積立のポイント還元率が業界No.1!

dカードでクレカ積立をすると、通常3.1%のところ、いまなら最大10%のdポイントが還元されます。

ドコモユーザーやdポイントをお得に貯めたい人は、マネックス証券で口座開設しましょう!

さらに、NTTドコモ主催のdカード積立開始記念キャンペーンで最大10%のポイントが還元されます。

※ポイントの還元率はマネックス証券でお取引する口座種別、投資信託の積立額、入会2年目以降からは毎月のショッピングご利用金額(税込)により異なります。

新NISAの概要

| 新NISA | 旧NISA | ||

|---|---|---|---|

| 一般NISA | つみたてNISA | ||

| 最大利用可能額 | 1,800万円 | 600万円 | 800万円 |

| 年間投資上限額 | 360万円 | 120万円 | 40万円 |

| 非課税期間 | 無期限 | 5年間 | 20年間 |

| 実施期間 | 2024年から恒久化 | 2023年まで | 2042年まで |

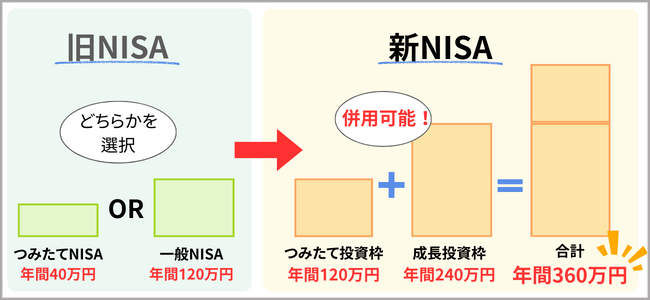

年間投資上限額の引き上げ

旧NISAではつみたてNISAが年間40万円、一般NISAが年間40万円でしたが、新NISAでは、つみたて投資枠で年間120万円、成長投資枠で年間240万円まで上限が引き上げられました。

さらに、旧NISAではどちらかを選択する必要がありましたが、2024年からは併用が可能になり、年間360万円まで投資できるようになりました。

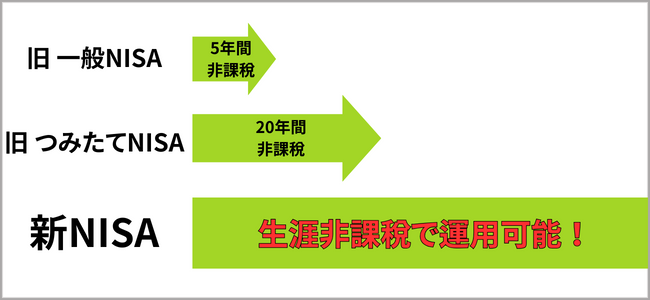

新NISAの非課税期間は無期限!ずっと税金がかからず運用できる

旧NISAでは一般NISAで5年、つみたてNISAで20年の非課税期間が設けられていましたが、新NISAではこれを撤廃。無期限で非課税となりました。

非課税枠の再利用が可能に

旧NISAでは保有している商品を売却しても非課税枠が復活することはありませんでしたが、新NISAでは非課税枠が復活し、再利用が可能になりました。

売却した分の枠は翌年に復活します。

枠を再利用しながら長期にわたり売買を繰り返すこともできるため、累計の投資額が1,800万円を超えてNISAを利用することが可能になりました。

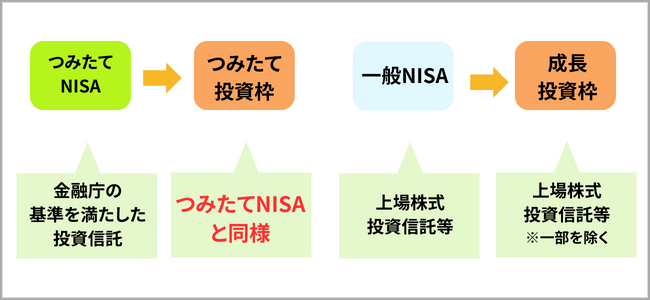

投資対象商品はつみたてNISAや一般NISAとほぼ変わらない

新NISAでは旧NISAで投資できる商品とほぼ変わらずに国内株、米国株、投資信託などに投資することができます。

初心者の7割が選ぶ新NISA口座3選

|

積立投資枠 対応商品数※2 |

|---|

|

手数料無料の 投資信託本数※3 |

| NISA口座開設数※1 |

| 最低積立金額 |

| 積立頻度 |

| NISAでの IPO対応 |

| サイトの 見やすさ |

| 相性のいいクレジットカード |

| ポイント投資 |

| 投信保有の ポイント還元率 |

| NISA口座 開設数NO.1※1 |

ドコモユーザーに おすすめ |

|

|---|---|---|

(全体数) |

||

| 100円~ | 100円~ | 100円~ |

| 毎日,毎週,毎月 | 毎日,毎週,毎月 | 毎日,毎週,毎月 |

| 楽天カード (還元) |

dカード (還元) |

MATSUI SECURTIES CARD 毎月10万円まで |

楽天ポイント 利用可能 |

ポイント 利用可能 |

松井証券ポイント 利用可能 |

一部銘柄で 最大 |

||

NISA口座開設数NO.1楽天証券の特徴

① 積立投資枠対応本数がトップクラス!

② 楽天会員なら口座開設手続きが約5分で完了

③ 楽天カードで楽天ポイントがお得に貯まる!

④ 1つのアプリで国内株・外国株が取引できる

⑤ 新NISAのつみたて投資枠「月額10万円」が

全額ポイント進呈の対象になるのはなんと楽天証券だけ!

⑥ さらに今なら

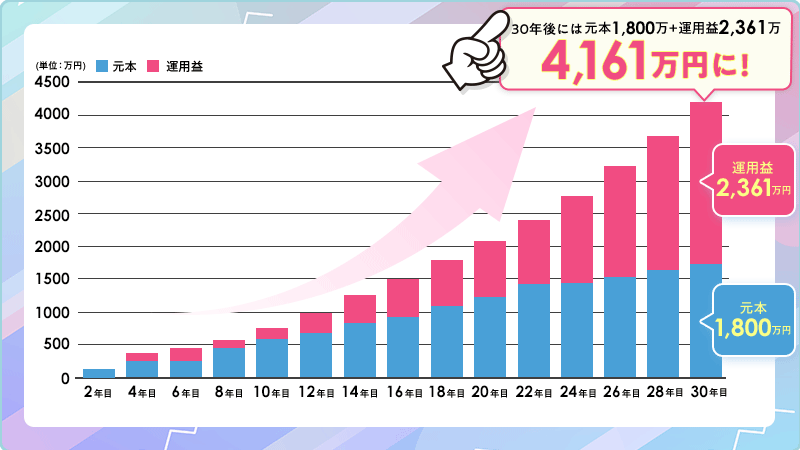

【銀行と新NISA】30年間積立したときの利益は?

ここでは、銀行の定期預金と新NISAで運用期間30年間で月々「5万円」を投資した場合の30年後の利益を比較したいと思います。

シミュレーションの条件

■銀行の定期預金(毎月5万円の預入額の場合)

| 月々の預入額(5万円の場合) | 合計投資額 | 30年後の評価額 | 運用益 |

|---|---|---|---|

| 三菱UFJ銀行 |

1,800万円 | 18,002,693円 →年利0.001% |

2,693円 |

| 三井住友銀行 |

1,800万円 | 18,005386円 →年利0.002% |

5,386円 |

| みずほ銀行 |

1,800万円 | 18,002,693円 →年利0.001% |

2,693円 |

■新NISAの積立シミュレーション(下記グラフは毎月5万円、利回り5%の場合)

| 月々の積立額 | 合計投資額 | 30年後の評価額 | 運用益 |

|---|---|---|---|

| 5万円 |

1,800万円 | 約4,161万円 | 約2,361万円 |

| 3万円 |

1,080万円 | 約2,496万円 | 約1,416万円 |

| 1万円 |

360万円 | 約832万円 | 約472万円 |

3大メガバンクは年率が低く、運用益が30年間で5,000円前後しか得られません。それに対して、新NISAは30年後の評価額が投資額の2倍以上になるため、初心者から見てもかなりお得なことが分かります。

投資は長期運用するほど大きな利益を得ることができます。ぜひ、可能な限り長期運用をしましょう。

新NISAのつみたて投資は楽天証券がお得!

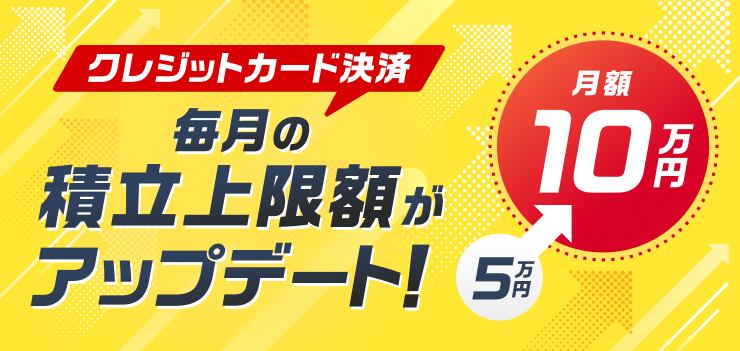

楽天証券では、楽天カードの積立上限額がアップデートされ、新NISAの「つみたて投資枠」年間120万円(月額10万円)の全額をキャッシュレスで積立が可能になりました。

また、楽天キャッシュと併用すれば合計15万円全額がポイント進呈の対象となります。これは楽天証券だけの制度になっており、非常にお得につみたて投資ができます。

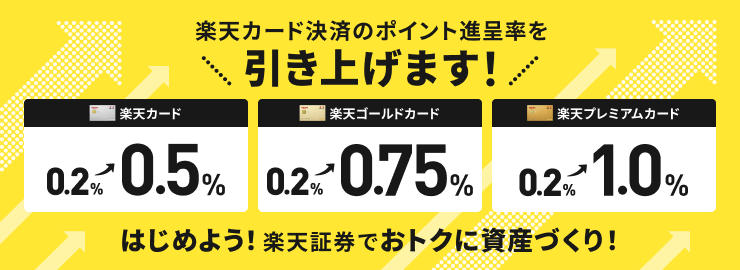

さらに、これまで0.2%だったポイント進呈率が0.5%(楽天カード)、0.75%(楽天ゴールドカード)、1%(楽天プレミアムカード)に2023年6月買付分から引き上げられたので、楽天証券で新NISA口座を開設しておくとよいでしょう。

楽天証券がおすすめな人

楽天市場や楽天カードなど、普段から楽天のサービスを利用している方には「楽天証券」をおすすめします。

「楽天証券」を選べば、手数料がかからず多くの商品から選ぶことができる

ネット証券口座の大手、「楽天証券」は、NISAに係る手数料が無料かつ非常に多くの商品から選ぶことができる口座です。

ただ商品数が多いだけでなく、初心者でも選びやすいコンテンツが充実しており、迷わずに選択することができるでしょう。

手数料は低いほど手元に残る利益は増えます。楽天証券で資産形成を始めてみましょう!

NISA口座開設数最多の大人気ネット証券会社

| NISA口座開設数※1 | |

|---|---|

| 投資信託取扱い数※2 | |

| つみたて投資枠取扱い商品数※3 | |

| 最低積立金額 | 100円 |

| NISAでのポイント投資 | ◎ |

| つみたてスタイル | |

| 毎月、毎週、毎日から選択可能 | |

| 手数料(取引ごと) | ||||

|---|---|---|---|---|

| 10万円まで | 20万円まで | 30万円まで | 50万円まで | 100万円まで |

| 0円(無料) ※手数料コース「ゼロコース」の場合 | ||||

- バランス重視で使いやすさ◎楽天グループのネット証券会社

- 2023年10月2日約定分から国内株式の現物取引と信用取引の売買手数料が完全無料(0円)

- 投資で楽天ポイントが貯まる・使える!

- 楽天銀行・楽天カードと連携でお得に!

- 初心者向けのオンラインセミナーなど顧客サポートも充実

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。