第010回 大きな支出の予測で計画的にマネー対策

第010回 大きな支出の予測で計画的にマネー対策

お金のやりくりができなくなり、いざという時はローンに頼ることもできますが、大きな支出はある程度予測でき準備することも可能です。 例えば子供が生まれたらいずれかかる教育資金や住宅購入のための頭金、車の購入資金など、事前に準備することで今後の資金計画や資産残高に大きく影響してきます。

以下はライフプラン表やキャッシュフロー表の一例ですが、数十年先にどのようなイベントがあり、いくら位費用がかかるかを予測するものです。特に教育費などは家計を圧迫しますので、事前に準備しておくと、

老後生活のための準備資金としても貯めることはでき、生涯の生活に大きく影響します。

これからのライフプラン&キャッシュフロー

とはいっても1年間の収支が把握できていない方もいらっしゃるかもしれません。まずは1か月の入ってくる収入、支出を把握し、年間分の収支も確認してみましょう。

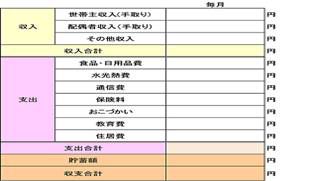

■まずは1か月の家計を把握しよう! 貯蓄をするためには、わが家の家計現状を知ることが最優先!何にいくら使っているのかを項目別に書き出すことによって、中には使途不明金が見つかったり、 貯蓄に向けての対策を練ることができます。 <1か月の収支> 上記表のようなもので1か月の収支を確認してみると現状把握ができ、同時に、家計の見直しが可能で、貯蓄額をさらに高めることができます。 今後のライフプラン表・キャッシュフロー表とあわせてご活用してみてください。

1か月の収支

上記表のようなもので1か月の収支を確認してみると現状把握ができ、同時に、家計の見直しが可能で、貯蓄額をさらに高めることができます。 今後のライフプラン表・キャッシュフロー表とあわせてご活用してみてください。

`- 水野 圭子(みずの けいこ)

-

ファイナンシャル・プランナー CFP(r)(日本FP協会認定) 1級FP技能士 K'sプランニング 代表 一般社団法人あんしんLifeコミュニティ 代表理事。

目的別で選ぶ