今あなたの貯蓄は500万円以上ありますか?

投資信託で20年で1233万円を貯める方法

知っている人は始めている資産の増やし方を教えます。

あなたのお金は増えていますか?

夫65歳以上・妻60歳以上の

高齢夫婦世帯において、

年金をもらっていても、毎月5.5万円が不足する

2000万円問題が話題となりました。

この時、多くの人が貯金を確認したはずです。

そしてあなたも。

通帳を確認した時に、

こんなことを思いませんでしたか?

貯金をしたいのにお金がない。

資産があまり増えていかない。

口座の残高や定期預金を見て、

気持ちがすこぶる落ちてしまった方は、

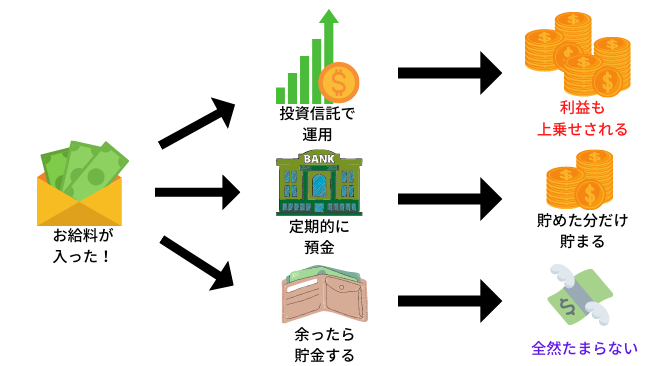

資産を増やすために、預け先を替えてみてはどうでしょう。

その預け先は大手の口座であり、

入れた金額に対する収益の割合が

平均3~5%もあります。

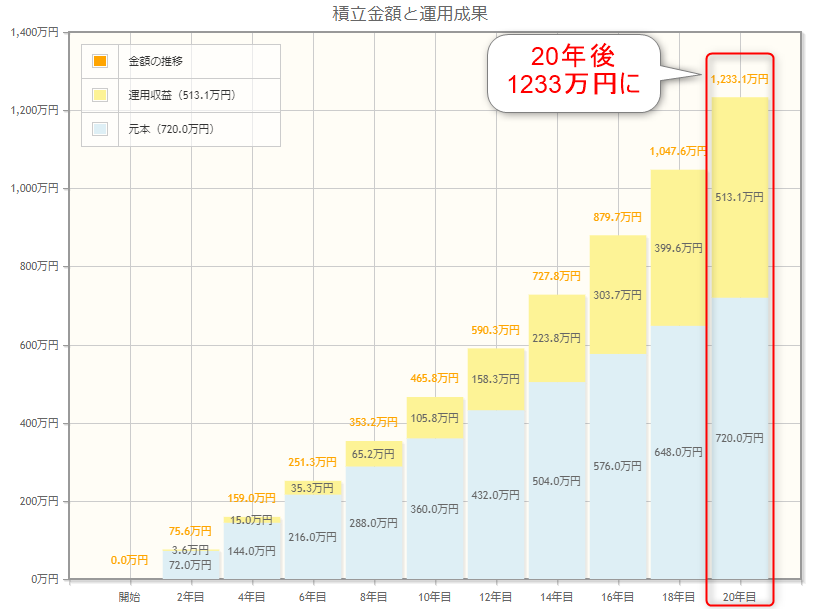

つまり1233万円を貯めるのに、

口座を替えるだけで、

513万円もの利子を受け取ることができるようになります。

銀行だったら、

利子は2,000円しか受け取れません。

| 証券口座(投資信託) | 銀行口座(定期預金) | |

|---|---|---|

| 平均金利(年) | 5%前後 |

0.05%前後 |

| 口座管理手数料 | 無料 |

無料 |

| 利益から 引かれる税金 |

0% |

20.315% |

| 20年運用した時の 運用益 |

513万円 |

2,000円 |

これだけ聞いただけでもワクワクしませんか。

1233万円の使い道を考えてみよう

今日からコツコツとお金を貯めて、

1233万円が貯まったら、

あなたは何に使いますか。

想像しただけでもわかるように、

大きなお金を手にすると、

したいことがたくさん出てきます。

つまり、今日からお金を貯めようと行動すれば、

その後1233万円を貯めたという達成感のほかに、

あなたは「何をしよう。」と

心にゆとりを持つことができるのです。

資産がみるみる増える!? その方法とは

あなたはどこにお金をしまっていますか。

これからは上記のような管理はやめてください。

クローゼットに入れておくだけでは利子はつきません。

銀行口座や定期預金では5%の利子はもらえないのです。

そこで今日から資産を増やしたいと思うならば、

証券口座を作りましょう。

まずこの方法で1233万円を貯めるためには、

証券口座でつみたてNISAの開設が必要になります。

資産を増やすための初期ステップ3つ

1233万円を貯めるというスタートは

ここから始まります。

3つのポイントを抑えて資産を運用してみる

繰り返しになりますが、

1233万円を貯めるには、

今の貯金の仕方を証券口座に替えるだけです。

もう少し詳しく伝えると、

証券口座でつみたてNISAの口座を作り、

貯金したい金額を入れて、

投資先を選んで運用していくということになります。

「どうしよう。何を言ってるのか分からない。」

「証券口座って聞いただけで難しそう。」

大丈夫です。

ここでそんな風に思ったならば、

この方法は向いています。

なぜなら、そう思ったということは、

あなたは冷静に物事を考えられるひとだからです。

資産を運用して増やそうとあれこれ手を出し、

やっきになっているひとよりも、

冷静に考えられるひとにこそ、

この方法は向いているからです。

確かにお金を運用して管理するというのは、

難しく感じてしまいますが、

定期預金も利子がつくという点で

「資産の運用」です。

積立をしていく中で、

利子がつく。

それは証券口座のつみたてNISAも同じなのです。

つみたてNISAと聞いて、

難しそうと引かないでください。

英字は入っていますが、

要は積立です。

設定後は特に操作は必要ありません。

つみたてNISAで資産を増やす3つのポイント

① 1233万円を貯めたらどうするのかを想像しておく

ただ貯めるだけも楽しさはありますが、

できれば「貯まった後の利用先」を

考えておきましょう。

貯まる楽しさ、貯まったときの安心や嬉しさ、 使う楽しみ をイメージしておくと生きがいになります。

② 毎月貯金できる金額を決めておく

毎月3万円を利回り5%で20年間、

つみたてNISAで積立をした場合、

最終的には12,331,010円になります。(なんと1000万円超え!)

毎月1万円と設定したとしても、

20年後には4,110,337円貯まります。

生活が苦しくなったり、

ストレスを強烈に感じたりする金額に設定しなくていいのです。

つみたてNISAは

100円から積立ができるためです。

③ つみたてNISAを利用する

つみたてNISAは証券口座と同時申込しておくとスムーズです。

利用開始後は、

積立したい商品を選んで、

毎月購入する金額を設定するだけです。

銀行の定期預金を引き出すときは、

税金が引かれた金額が手元にきますが、

つみたてNISAの場合、

20年の間であれば税金は引かれません。

つまり運用して貯めたお金が

まるっとあなたのものになるのです。

今日から20年で1233万円を貯める順序

不安な時は口座開設をしたあとに考えればいい

そうはいっても、

証券口座よりも銀行の定期預金の方が安全な気がする。

そんな風に口座開設にためらいはありませんか?

初めての定期預金もそうですが、

誰でも最初は不安になるものです。

そこでおすすめなのは、

口座開設だけはしておいて、

それから利用するかどうかを考えてみるという方法です。

これも立派な戦略です。

もし口座開設後に始めようかなと思ったときは、

まずは投資信託のランキング1位のものでNISA表示のあるものを1000円分買って、

どれくらい利益が出るのか確認してからでもいいでしょう。

冷静なあなたです。

これをするだけでも、

自分にとってプラスになるのかがわかるでしょう。

この時のランキング1位は1年間のトータルリターン18.69%!

この数字を見て、ワクワクしたなら始め時ともいえます。

1日でも早く目標金額を達成したい方へ

SBI証券をはじめ、

ほとんどの証券会社で24時間オンラインから申込みができます。

ただ口座開設や取引を開始できる日数は異なります。

1日でも早く

証券口座だけは開設しておきたい方は、

マイナンバーを控えて、

SBI証券を選ぶとスムーズです。

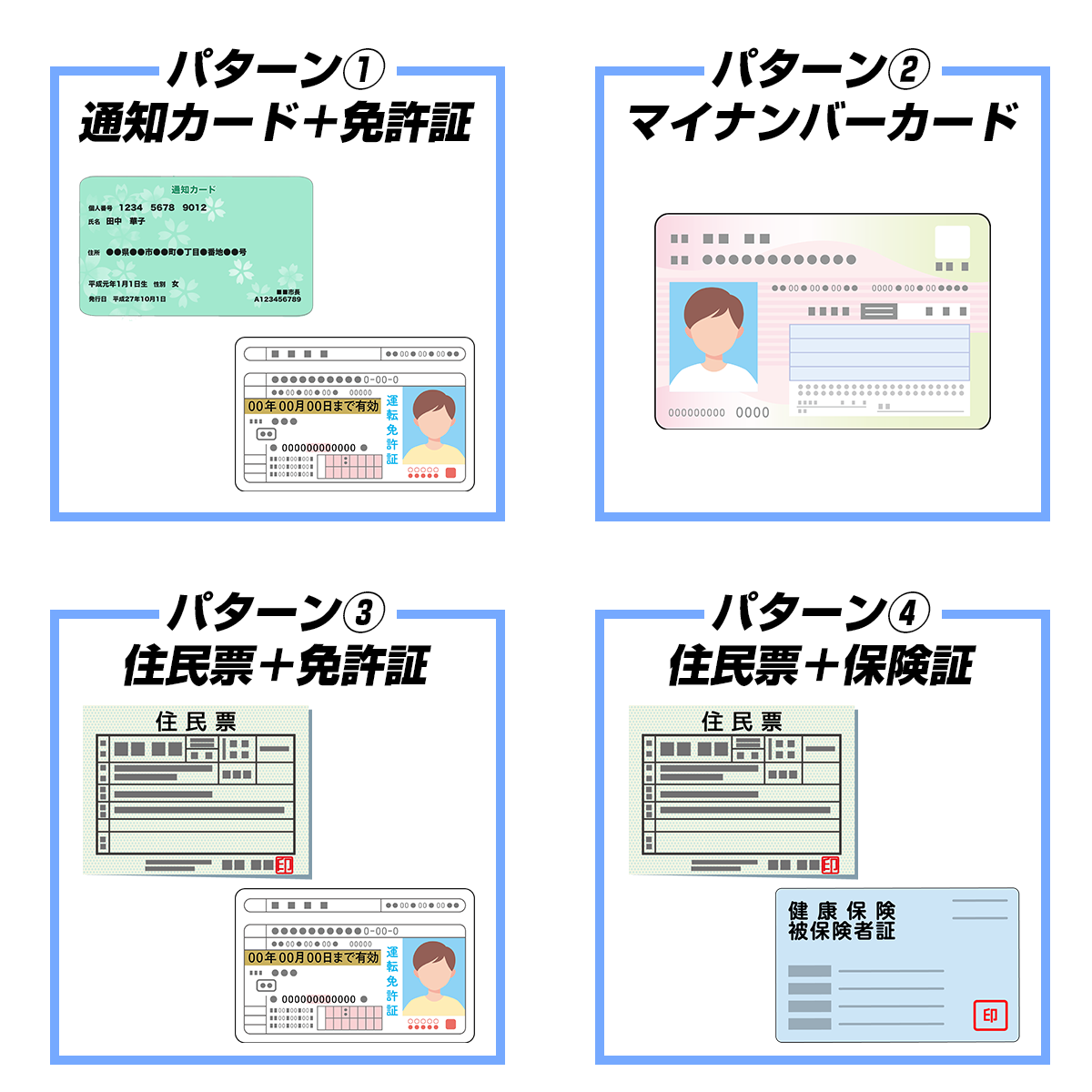

本人確認書類の準備をお願いします!

証券口座を開設するときはマイナンバーカード等が必要になります。

もし今用意できない場合は後日の提出でもOKです。その場合は運転免許証を用意してください。

SBI証券の口座開設手順

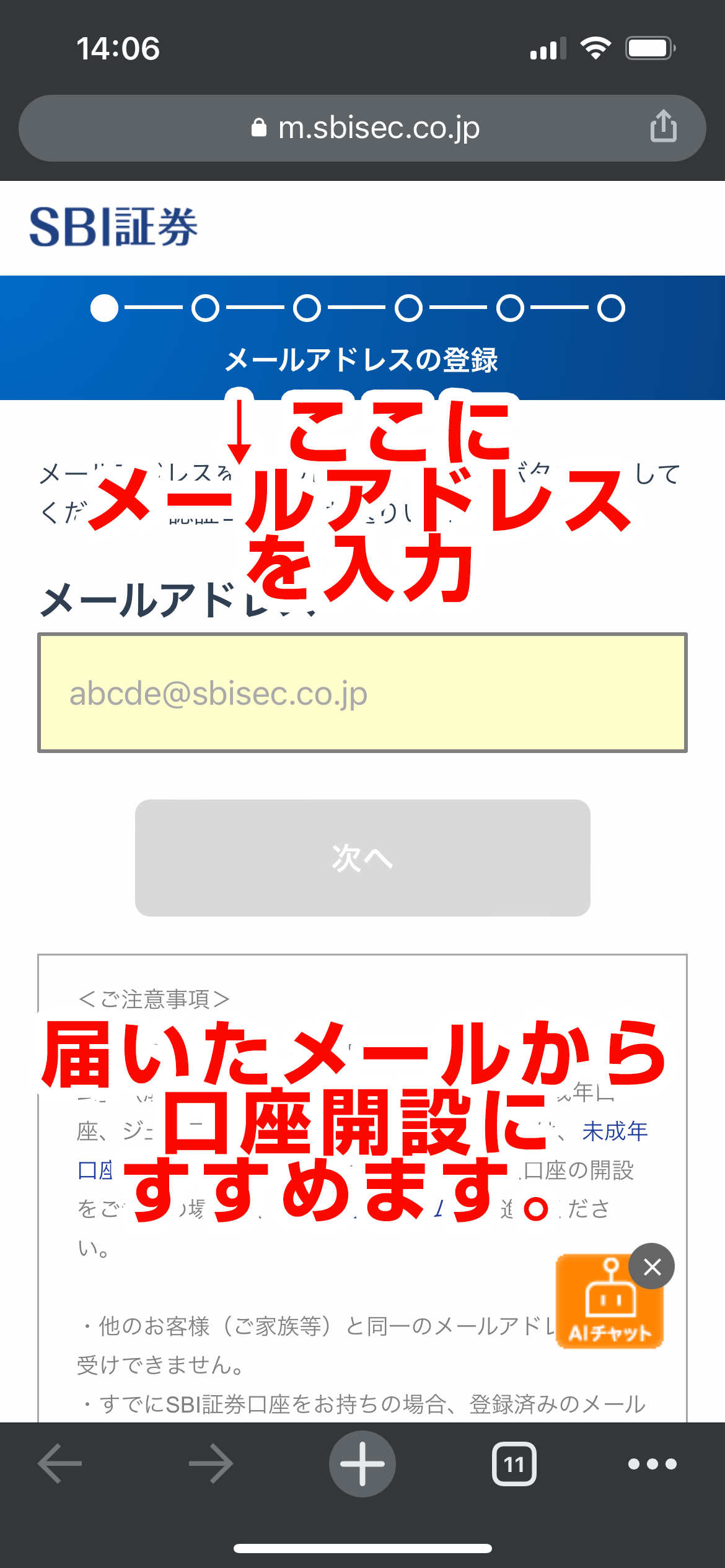

まずは以下の画像をタップして公式ページに移動してください。

次に下の画像のボタンをタップします。

メールアドレスを入力し、受信したメールの指示に従って口座開設を進めます。

ここまで進めれば、後はページの流れに沿って口座開設を進めることができます。

お金を預けている先ではいくら利子がついていますか

証券や資産運用と聞くと、

どうしてもお金がマイナスになる、

資産を失うといった怖いイメージがつきまといます。

確かに証券口座を利用してつみたてNISAをした場合、

平均利回りは3~5%。

あくまで平均です。

5%以下になることもあれば5%以上になることだってあります。

あなたの定期預金の利回りはいったい何%ですか?

それでも、

今あなたが預けている定期預金の利回りよりも高いと思いませんか。

- SBI証券

-

ランキング上位の

投信平均利回り15.646%※

口座数

603万(業界最多)

手数料

無料

キャンペーン

最大17,000ポイント

SBI-SBI・V・S&P500インデックス・ファンド

三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

三菱UFJ国際-eMAXIS Slim 先進国株式インデックス

つみたてNISAを利用すれば20年後にゆとりが持てる

何度も伝えますが、

証券口座を申込むときは、

つみたてNISAも同時に開設しておいてください。

つみたてNISAとは、

20年間、非課税で積立ができる口座です。

そのため、

今から貯めていくお金を積立しながら運用し、

20年後に受け取ることができます。

(途中引き出しもいつでも可能)

今のあなたにとっては、

20年は長いと思うかもしれません。

でも、長い年月だからこそ、

毎月の積立額を抑えられ、

大きな利子を得ることができるのです。

今から始める。

その一歩が20年後の生活にゆとりを与えてくれるのです。

20年後に大きな資産を手にした自分を想像しながら、

口座を開設しましょう。

口座開設数最多の大人気ネット証券会社

口座開設数最多の大人気ネット証券会社。

人気のIPOをと多数取り扱っているところも◎また夜間取引が可能という点も初心者から上級者まで幅広い方に支持される理由のひとつ!

さらに、独自のサービスとして 銘柄条件検索機能は初心者には助かる機能です。まさに死角のない証券口座です!

投資信託本数※ |

|

|---|---|

つみたて投資枠商品数※ |

|

最低積立金額 |

100円~ |

ポイント投資 |

〇 |

スマホで取引 |

〇 |

現物取引手数料 |

0円~ |

IPO件数 |

|

特徴 |

豊富な取扱本数とIPO件数 |

目的別で選ぶ