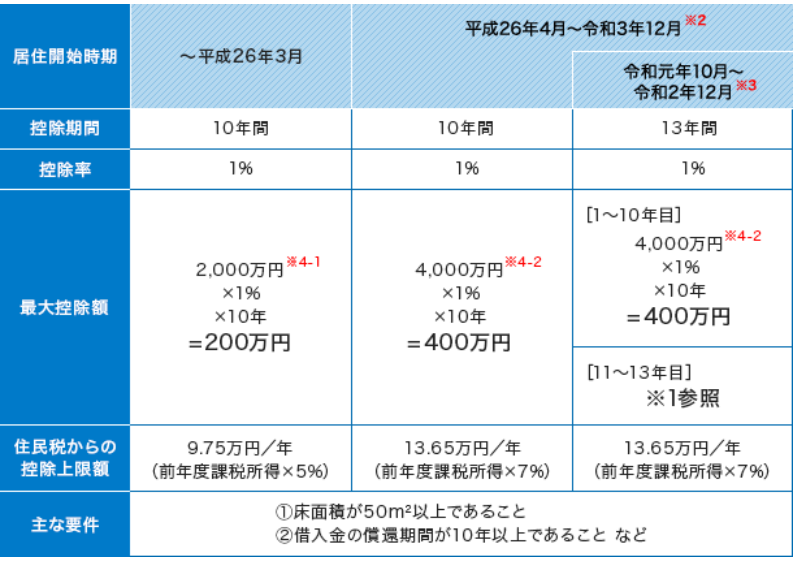

�Z��[���̓A�p�[�g���̓����p�����ɗ��p�ł���H ���[���̎�ނƕ⏕���Ȃǂ�����B�ԍϊz��}������@

2019�N9��19���Ɍ��\���ꂽ�A���{��s�̓��ʂ̋��Z����^�c�́A�Z�������ɂ��Ă͂�����u�}�C�i�X��������v�Ƃ�����A���{��s�̓����a���̐�������̓}�C�i�X0.1%���K�p����܂��B�܂��A���������ɂ��ẮA10�N�����������[�������x�Ő��ڂ���悤���{��s��������������{���Ă��邱�Ƃ���A���݂͒�����ŏZ��[���������ō��̊��Ƃ����܂��B

�Z��[���̊�b�������炢�B��ނƓ��������

�Z��[���ɂ́A�����^�C�v���傫�������āA�u�Œ�����v�u�ϓ������v�u���ԑI���^�Œ�����v��3��ނł��B

�܂��A�Œ�����ł����A����݂�������̂Ō����ΏZ��x���@�\���o���Ă���u�t���b�g35�v�ł͂Ȃ��ł��傤���B

�Œ�����́A��Ă���Ƃ��ɋ��������Ŏx���z���ς��܂���B35�N�̂悤�ɒ����Ԃ̌Œ�����́A�t���b�g35���Ⴂ�����Ŏ�邱�Ƃ��ł��܂��B

�t���b�g35�́A�Z����Z�x���@�\�����ԋ��Z���ԂƂ̒�g�Ŏ�舵���Ă���Z��[���ŁA�t���b�g35��g�݂����ꍇ�͎戵�̖��ԋ��Z�@�ւőg�݂܂��B

�Z����Z�x���@�\�́A�Z��݂�w���ɕK�v�Ȏ������l�ɒ��ڗZ�����邱�Ƃ�ړI�����Ɨ��s���@�l�ŁA�l���������Œ�����̏Z��[���ŁA���ԋ��Z�@�ւ̋���������߂Ōl�ɏZ��w���ɍL�����p����Ă��܂��B

�Œ�����́A�ԍϒ������͈��ŕԍϊz���ς�邱�Ƃ��Ȃ��̂������b�g�ł����A������

�ɏZ��[����g�ލۂɂ́A3��ނ̋����^�C�v�̒��ň�ԋ����������Ȃ�܂��B

2�ڂ̋����^�C�v�̕ϓ������́A��Ă���Ƃ��Ɏؓ����������������ɂ��ϓ�������̂ł��B6�������ƂɁA�������ϓ����āA�ԍϋ��z��5�N���Ƃ̌������ɂȂ�܂��B�ԍϋ��z����������Ȃ�5�N�Ԃ̊Ԃɂ́A�����Ɨ����̊����Œ�������邽��(�������オ��Η��������̊����������A������������Ό���������������)�A�����̕ԍϊz���ς��悤�Ȃ��Ƃ͂���܂���B�������A5�N���Ƃ̕ԍϊz�������ł��̊Ԃɋ������オ���Ă���Εԍϊz�������A�������������Ă���Ό���܂��B

�Z��[���̕ϓ������ɂ����������́A����̐�������ł���Z����������e������A�Z���v���C�����[�g����̊�ƂȂ��Ă��܂��B�Z���v���C�����[�g�́A2009�N1����1.475%����2019�N��10����10�N�ԕς���Ă��炸�A������Ⴂ�������������̂Ɨ\�z����܂��B�����A35�N�Ȃǒ����ŏZ��[����g�ޏꍇ�A�����̗\�z�����Â炢�̂ƁA�������オ��Εԍϑ��z�������Ă��܂����Ƃ��f�����b�g�ł��B

�������Ŕ�r����ƁA3��ނ̋����^�C�v�̒��ŁA��ԋ������Ⴍ�Ȃ�܂��B

3�ڂ̌Œ���ԑI���^�́A�������N��(�Ⴆ��10�N�͌Œ�����Ȃ�)�͋������Œ肳��Ă��܂����A�Œ���Ԃ��߂���Ƌ������u���̎��̎�������-��%�v�̌Œ�����܂��͕ϓ������Ƃ����悤�ɋ������ύX����܂��B�������オ��ƍl����Ȃ�Œ�����A�����͏オ��Ȃ��ƍl����Ȃ�ϓ��������������߂ł����A�Œ���ԏI����J��グ�ԍς��l���Ă�����A�������z���\�z�����ꍇ�͂��̃^�C�v�������Ă���ł��傤�B

�Z��[���͌��������p�����ɂ͗��p�ł��Ȃ�

���Z��[���ƕs���Y�������[����

|

�Z��[�� |

�s���Y�������[�� |

|---|---|---|

���� |

0.527% |

2.675~3.675% |

�ő�ؓ��N�� |

35�N |

35�N |

�N������ |

400���~�ȏ� |

500���~�ȏ� |

�����p�����Ń��[���𗘗p����Ƃ��A�Z��[���͗��p�ł��܂���B�Z��[���́A�t���b�g35�̂悤�ɒ����Œ�����ł������������Ⴍ�A�l�b�g��Ƌ�s�ϓ������Ȃ�0.5%���������K�p����܂��B�Z��[�����K�p�����̂́A���[���_��҂������I�ɂ����L�҂ƂȂ肩���Z���邱�Ƃ������ł��B�����ɓ��Ă͂܂�Ȃ��ꍇ�́A�ꊇ�ԍς𔗂���\��������܂����A�]�Ȃǐ������̕ω��ɂ��~�ނ��ꎞ�I�ɋ��Z���ĂȂ��ꍇ���ɒ��ݗ��p��F�߂���Z�@�ւ�����܂��B

����A�����p�����Ń��[���𗘗p����ꍇ�A�u�s���Y�������[���v�u�A�p�[�g���[���v�𗘗p���܂��B��{�͕ϓ������ŁA�Z��[���ɔ�ׂ�Ƌ����͍����Ȃ�܂��B

���̂Ƃ��ɁA�Z��[���𗘗p���邱�Ƃ͂ł��܂���B�Z��[���́A�s���Y�������[���ɔ�ׂ�ƁA�������Ⴍ�A�����������ɘa����Ă��邱�Ƃ���A���Z�@�ւɓ����œ����p�s���Y�̍w���ړI�ŏZ��[���𗘗p�����ꍇ�A���o���ꊇ�ԍς����߂��A�ԍςł��Ȃ��ꍇ�͔j�Y�ɂȂ�\�������邽�߁A�����ĕs���Y�����ŏZ��[���𗘗p���Ă͂����܂���B

�B��A�s���Y�����ŏZ��[���𗘗p�ł���̂��A�u���ݕ��p�Z��v�ł��B���p���ɂ͎���p�X�y�[�X��50���ȏ゠�邱�Ƃ��O��ƂȂ�܂��B�܂�50���ȉ��ł��A����X�y�[�X�����݂̂Ȃ�Z��[���𗘗p���邱�Ƃ��ł��܂��B

�Z��[�����}�C�i�X�����ɂȂ�I�H�u�Z��[���T���v����g���悤

�Z��[���T���Ƃ́H

�Z��[�����łƂ́A�Z��[���̔N���c���܂��͏Z��擾�Ή��̂����ꂩ���Ȃ����̋��z��1����10�N�ԏ����ł���T������܂��B�����ł���T��������Ȃ��ꍇ�́A�Z���ł�����ꕔ�T�����邱�Ƃ��ł��܂��B�Ȃ��A�ߘa���N10��1������ߘa2�N12��31���܂œ��������ꍇ�ɂ͍T�����Ԃ�13�N�ԂƂȂ�܂��B��Ј��E�������̕��́A���N�x�̂݊m��\�����K�v�ƂȂ�܂����A���N�x����͔N�������Ŋҕt�葱�����ł��m��\�����s�v�ƂȂ�܂��B

���݁A�Z��[���̕ϓ���������ԑI���^��1���������K�p�����ł��邽�߁A�Z��[���T�����g����Ԃ́A�����Z��[������邱�Ƃɂ��x�����������ҕt�������邱�Ƃ�����܂��B�������A�Z��[���T���́A�����łƈꕔ�̏Z��ł��T������邽�߁A�ŋ������T���z������ꍇ�ɂ͍T��������Ȃ����Ƃ�����܂��B

�ȉ��́A2,000���~���y�V��s�̕ϓ�����0.527%�̌����ϓ��ԍς�35�N�Ԏؓ������ꍇ�̓���10�N�Ԃ̏Z��[���x���������ƏZ��[�����Ŋz�ł��B

|

�Z��[���x������ |

�Z��[���T���z |

|---|---|---|

1�N�� |

181,806�~ |

194,700�~ |

2�N�� |

101,379�~ |

189,500�~ |

3�N�� |

98,607�~ |

184,200�~ |

4�N�� |

95,822�~ |

178,900�~ |

5�N�� |

93,024�~ |

173,600�~ |

6�N�� |

90,207�~ |

168,200�~ |

7�N�� |

87,378�~ |

162,800�~ |

8�N�� |

84,533�~ |

157,400�~ |

9�N�� |

81,673�~ |

152,000�~ |

10�N�� |

78,801�~ |

146,500�~ |

���v |

993,230�~ |

1,707,800�~ |

���̏ꍇ�A�Z��[�����ŕ���170���~?�x��������99���~��71���~�T���z������܂��B

����ɁA�ߘa���N10��~�ߘa2�N12��31���܂ōT�����Ԃ�3�N��������13�N�ƂȂ�܂��B

�Z��[���T������������́H

�Z��[���T������������́A�u���狏�Z���邱�Ɓv�u���ʐ�50�u�ȏ�ł��邱�Ɓv�ł��B�]�Γ��ŋ��Z���Ă��Ȃ����Ԃ͌��ł̓K�p�����܂���B���̑��ɂ��A�u�ؓ����Ԃ�10�N�ȏ゠�邱�Ɓv�u���v�������z��3,000���~�ȉ��ł��邱�Ɓv�̏���������܂��B

���ÏZ��̏ꍇ�ɂ́A�ϐk���\��L���Ă��邱�Ƃ������ƂȂ�܂��B�z�N�����ؑ��ȂǑωΌ������ȊO�ł�20�N�ȓ��A�S�R���N���[�g���ȂǑωΌ������ł�25�N�ȓ��ł��邱�ƁA�������́u�ϐk��K���ؖ����v�u�����Z��\�]�����i�ϐk����1�ȏ�j�v�u�����Z������r�S�ەی��ɉ����v�̂����ꂩ�ɂ��ϐk��ɓK�����Ă��邩�m�F����Ă���K�v������܂��B

�N���ɂ���Ắu���܂����t���v�����邩��

���܂����t���Ƃ́H

2019�N10��1���̏���ő��Ō�ɏZ�����������ꍇ�A���t�\�������쐬���A�m�F���ނ�Y�t�̏�\������A�ő�50���~���������܂��B

�����܂����t���̋��t���z�ڈ���

�v�w�i�Ȃ͎����Ȃ��j����ђ��w���ȉ��̎q�ǂ���2�l�̃��f�����т̖ڈ�

�N�� |

���t�z |

|---|---|

450���~�ȉ� |

50���~ |

450���~��525���~�ȉ� |

40���~ |

525���~��600���~�ȉ� |

30���~ |

600���~��675���~�ȉ� |

20���~ |

675���~��775���~�ȉ� |

10���~ |

���܂����t�����Ƃ�����

�E�s���Y�o�L��̎����ۗL��

�E�Z��ɋ��Z���Ă��邱��

�E������775���~�ȉ�

�E�Z��[���𗘗p���Ȃ��ꍇ�͔N�50�Έȏ�

�E�擾�����Z��̏��ʐς�50�u�ȏ�ł��邱��

�E��O�ҋ@�ւ̌��������Z��ł��邱��

�E���ݕ��p�Z��̏ꍇ�A����X�y�[�X��50���ȏ�ł��邱��

�Z��[���͕s���Y�����ɗ��p�ł��Ȃ��B�����M���ŏZ��̕ԍϊz��}���܂��H

�������Ⴍ�A�����v����N��v�����ɘa����Ă���Z��[���́A�����p�����ɗ��p���邱�Ƃ͂ł��܂���B�i���ݕ��p�����������j

�����ŏZ����w���ł���ꍇ�ł��A�莝�������������Ƃ��Ă����A�Z��[����g�ޕ��������Ȃ��Ă��܂��B����́A�Z��[�����ł����p�ł���10�N�Ԃ́A1���ȉ��̏Z��[��������������������ł��B�܂�A�Z��[�����ł̓K�p���Ă���10�N�Ԃ́i�ߘa���N10��~�ߘa2�N12��31���܂ł�13�N�ԁj�A�J��グ�ԍς�����������߂Ă��������������ɂȂ�̂ł��B

�Z��[�����ŏI�����܂ŁA�������߂Ă����̂ł͂Ȃ��A�����M���ʼn^�p����̂��������߂ł��B

�Z��[���{�����M�����p�Ȃ�ԍς�3�N�� �Z�k�ł���I�V�~�����[�V�������Ă݂�

���Z��[���ԍϊ��� 20�N��30�N�Ŕ�r��

�i�ؓ����z2,000���~�y�V��s�t���b�g35�Œ�����j

|

20�N |

30�N |

|---|---|---|

���� |

0.86% |

0.91% |

���ԍϊz |

21,776,301�~ |

22,861,407�~ |

�x������ |

1,776,301�~ |

2,861,407�~ |

�����ԍϊz |

90,735�~ |

63,504�~ |

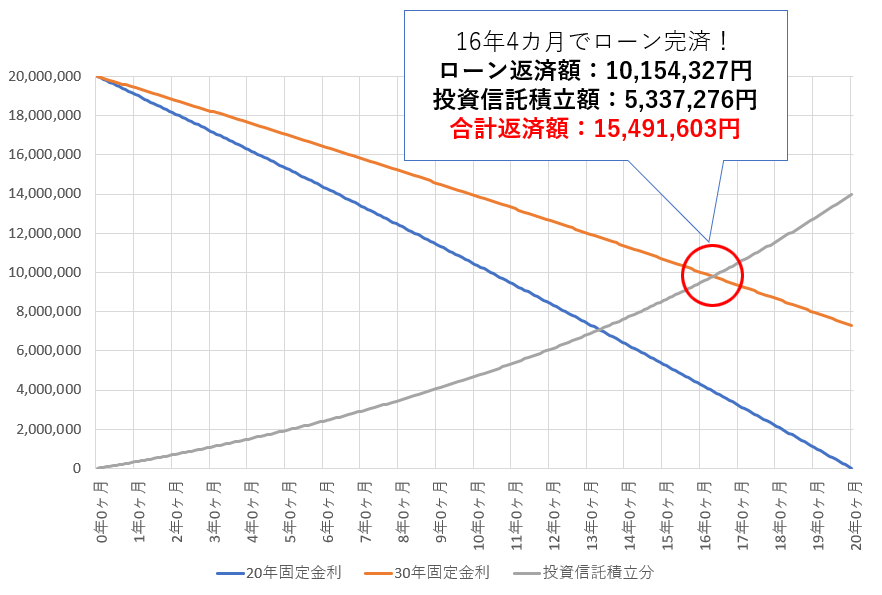

�Z��[���ԍϊ��Ԃ��Z���ƁA�x���������͏��Ȃ��ς݂܂����A���̑��薈���̕ԍϊz���傫���Ȃ�܂��B

�������A�ԍϊ��Ԃ����āA���̍��z�𓊎��M���ɓ�������Εԍϊ��Ԃ�Z�k���邱�Ƃ��ł��܂��B

�����̕ԍϊz�́A�ԍϊ���30�N�̕���20�N���27,231�~���Ȃ��̂ŁA���̎����������M���ɓ�������Ƃǂ��ł��傤�B

�����3���Ŗ���27,231�~��ςݗ��Ă��ꍇ

|

�ϗ��z |

�^�p���� |

|---|---|---|

5�N�� |

1,633,860�~ |

1,760,395�~ |

10�N�� |

3,267,720�~ |

3,805,299�~ |

15�N�� |

4,901,580�~ |

6,180,693�~ |

20�N�� |

6,535,440�~ |

8,939,992�~ |

25�N�� |

8,169,300�~ |

12,145,239�~ |

30�N�� |

9,803,60�~ |

15,868,508�~ |

20�N�ڂ̕ԍώc����728���~�Ȃ̂Őςݗ��Ă�893���~���J��グ�ԍς��Ă��A165���~�茳�Ɏc��܂��B

�܂��A16�N4�����ڂɂ̓��[���c���������܂�̂ŁA16�N�ڂɈꊇ�J��グ�ԍς���A20�N�̕ԍς����u30�N�̕ԍρ{�����M���ʼn^�p�v�̕���3�N���ԍϊ��Ԃ�Z�k���邱�Ƃ��ł��܂��B

20�N�ڈȍ~�A������t�H�[���Ȃǎ������v������A�J��グ�ԍς�����30�N�܂ʼn^�p���Ă�����1,586���~�̒��~���ł���̂ŁA���̎����Ŋw���t�H�[����p�A�V�㎑���ɏ[�Ă�Ɨǂ��ł��傤�B

����ɁA���Ȃ�݂���NISA�ł̉^�p�ŁA�^�p�v����ېłɂȂ�܂��B

���p�ł���� |

���{���Z��20�Έȏ�̕� |

|---|---|

�����Ώ� |

���Z���w��̒������Y�`���ɓK�������̓����M�� |

��ېőΏ� |

��L�����M�����瓾���锄�p�v�ƕ��z�� |

�����J�݉\�� |

�P�l�P���� |

��ېœ����g |

�V�K�����z���N40���~��� |

��ېŊ��� |

�Œ�20�N�� |

�����\���� |

2018~2037�N |

���Z���w��̒����ϗ������ɓK�����A���t�萔�������ŃR�X�g�̒Ⴂ�����M���Ɍ��肳��Ă���̂ŁA���S�҂ł����S���Đϗ����n�߂邱�Ƃ��ł��܂��B

�Z��[���������Ⴂ�����`�����X�I �Z��[���Ɠ����M�����n�߂悤

�Z��[�������Ȃ�A�������Ⴍ�A�Z��[�����ł�13�N�ł���ɂ��܂����t�����Ƃ�鍡���`�����X�ł��B

���~�������Ă��S�ďZ����ɓ��Ă�̂ł͂Ȃ��A�茳�Ɏc���ĉ^�p���邩�A�ԍϊ��Ԃ����Ė����]�T���ł���������ςݗ��Ă���̂��������߂ł��B

�����M���ɓ�������Ȃ�y�V�،��݂̂���NISA�������œK�ł��B

���݂���NISA�،���Д�r��

�@ |

�����M�������� |

�m�[���[�h������ |

�݂���NISA������ |

|---|---|---|---|

�y�V�،� |

2644�{ |

1356�{ |

152�{ |

DMM�� |

- |

- |

- |

SBI�،� |

2644�{ |

1335�{ |

152�{ |

SBI�l�I���o�C���،� |

- |

- |

- |

�}�l�b�N�X�،� |

1180�{ |

795�{ |

147�{ |

����،� |

1047�{ |

792�{ |

146�{ |

�y�V�،��݂̂���NISA�͖��������L�x

�y�V�،��͓����M���̖��������l�b�g�،��Ńg�b�v�����ł��B�܂��A�݂���NISA�Ή��̓����M�����L�x�ɑ����Ă���̂ŁA�y�V�،��̌���������Γ��������������ɓ����ł��܂��B

�y�V�|�C���g�œ��M�ϗ����ł���

�y�V�s��Ȃǂ̊y�V�O���[�v�A�}�N�h�i���h�Ȃǂ̊y�V�|�C���g�����߂�����X�܁A�y�V�J�[�h�Ŋy�V�|�C���g�߂邱�Ƃ��ł��܂����A���̃|�C���g��1�|�C���g��1�~�Ƃ��Ă݂���NISA�̓��M�w������ɏ[�����邱�Ƃ��ł��܂��B�����M���ϗ����Ƀ|�C���g�������[��������ݒ���ł��邽�߁A�|�C���g�̎g���Y��̐S�z������܂���B

�N���i�N�����̊y�V�J�[�h���ω\

�����M���w��������y�V�J�[�h�̌��ςōw�����邱�Ƃ��ł��܂��B�܂��A�y�V�J�[�h���ϕ���1�����|�C���g�t�^����邽�߁A�ϗ����Ɏ�����1���̗��v���o�Ă��邱�ƂɂȂ�܂��B

���S�҂ł��킩��₷����ʁA�������

��������Z�~�i�[�Ⓤ���ɂ��Ă̏��u�g�E�V���v�ȂNJ����������߂Ă̕��ł��A������₷����L�x�ł��B�ڋq����̈ӌ��f������ʂ́A���₷���āA���S�҂ł�������₷���Ȃ��Ă��܂��B

�y�V�O���[�v�A�g�ł���ɂ����I

�y�V�،����y�V��s�ƘA�g������u�}�l�[�u���b�W�v�ɓo�^����ƁA�y�V��s�̕��ʗa������������s��100�{��0.1%�ɂȂ�A�y�V�،��̍w���������s����U�ւ�����U�荞�肵�Ȃ��Ă��y�V��s�ɂ��鎑���œ������邱�Ƃ��ł��邽�߁A�ώG�ȓ����葱�����s�v�ɂȂ�܂��B

�܂��A�y�V�،��Ły�y�V�|�C���g�R�[�X�z�ɐݒ肵�����M����500�~�ȏ�A�|�C���g��1�|�C���g�ȏ�g�p���ē�������ƁA�y�V�s��̃|�C���g�{����+1�{�ɂȂ�����A�y�V�J�[�h�̈������Ƃ����y�V��s�ɂ���Ƃ����+1�{�ɂȂ�����ƁA�y�V�s��Ŕ�����������́A�y�V�،��𗘗p�������قǂ����ɂȂ�܂��B

�݂���NISA�Ȃ�y�V�،��I

�y�V�،��̌����͖����Ō����J�݂ł��A�y�V����ł���Γ��͍�Ƃ����Ȃ��čς݂܂��B

�܂��A�y�V�،��Ȃ�A100�|�C���g����Ύ莝���������g�킸�ɓ����ł���̂ŁA�܂��|�C���g�œ������Ă݂āA����Ă�����ϗ����n�߂Ă��ǂ��ł��傤�B�݂���NISA�́A�����J�ݎ��Ƀ`�F�b�N��������̂ŁA�����ɊJ�݂��Ă����ƌ�X�X���[�Y�ł��B

�����J�ݐ��ő��̑�l�C�l�b�g�،���ЁB

�l�C��IPO���Ƒ�����舵���Ă���Ƃ������

�܂���Ԏ�����\�Ƃ����_�����S�҂���㋉�҂܂ŕ��L�����Ɏx������闝�R�̂ЂƂI

����ɁA�Ǝ��̃T�[�r�X�Ƃ��� �������������@�\�͏��S�҂ɂ͏�����@�\�ł��B�܂��Ɏ��p�̂Ȃ��،������ł��I

| �萔�� (1����) |

�萔�� (1����z) |

�M�p��� | IPO |

|---|---|---|---|

| 0�~ | 0�~ | �� | �� |

| ���o225�~�j | �~�j�� | �����M�� | ���L���� |

| �� | �� | �� | ��Ԏ���� |

�ꏏ�ɓǂ݂����L��

- ���߂ɍ���Ă����Ȃ��Ɛ�ɑ�����I100�~����ϗ��\��NISA�Ή��̏،����3�I

- �݂���NISA�̒��ӂ��ׂ��f�����b�g3������B100�~�̓����ŔN��1���~�ȏ�ׂ��邽�߂̗��Z�Ƃ́H

- NISA�A�݂���NISA�AiDeCo��3�̃V�`���G�[�V�����ʂɎg��������ׂ��I�������߂̏،����7�Д�r

- 5���ł킩�銔�������̎d�g�݂Ƃ́H�����S�҂��ŒZ��10���~�ȏ���v���グ�邽�߂̕��@

- �����M���Ń��[���X�N�ɔN��20���~��������邽�߂̕��@

- �s�ϗ�NISA�͐\���I���t 2024�N�X�^�[�g�VNISA�̂���������B100�~����ϗ��\�ȏ،����3�I

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă����I�𑝂₹��

- �č����̎�����@�Ǝ萔���������l�b�g�،����3�Д�r �戵��������r

- �y����Łz3���ł킩�銔�̔������E�n�ߕ��B���S�Ҍ����Ɋ��������̊�{������I

- �����M���Ƃ́H�l�b�g�،����I3�Д�r�B�N��20���~�ڕW�ɂ��铊���M���̎n�ߕ�

![]()

- DMM ��

- 20���~�ȏ�̎���Ȃ�萔�����ň��I����z���傫�����ɂ������߂ŁA2019�N����IPO�̎�舵�����X�^�[�g�����،���Ђł��B

- ����،�

- �萔���������ɊW�Ȃ�50���~�܂Ŗ����B ���{�A�h�����A�v���������Ŏg����B�R�X�g��}���������S�҂ɂ������߂̏،���ЁB

- �E�F���X�i�r

- �S�����̎��Y�^�p���X�}�z�����Ŋ����ł��郍�{�A�h�o�C�U�[�B�ڕW�����߂邾���ł��Ƃ͋��Z�A���S���Y�������Ɏ����ʼn^�p���Ă����I�I