�u60��v�̎��Y�`���ɂ��āB�u���C�t���[�N�v�Ƃ��Ă̓����̎n�ߕ��B60��œ������n�߂鎞��4�̒��ӓ_

- �@�y�V�،�(NISA)

-

�����\���z

100�~

�݂��ē����g

�������J�[�h����

��

�|�C���g����

��

60��̎��Y�`���͎��Y����鎖�ɏW��

2018�N�̓��{�l�̕��ώ����͏�����87.32�A�j����81.25�ŋ��ɉߋ��ō����X�V���܂����i�����J���� 2019�N7��30�����\�j�B���������āA60��̕��͕���30�N�߂��N�������ɂ�鐶���𑗂邱�ƂɂȂ�܂��B

��30�N�̃V�j�A���C�t�����ɍ���Ȃ����߂ɂ́H

�܂��A30�N�߂��N�������ɂ�鐶���ɂ����Ē����������Ƃ��ɂ����ɍ���Ȃ��悤�ɂ��邽�߂ɍl������̂́A60����ł��邾���p���ٗp�œ��������A���I�N���̎J�n������65����ɂ����u�J�����v�i�J����������ƔN�����z���ő�42�����z�ƂȂ�j�����邱�Ƃł��B

���J�����ɂ�鑝�z����

| �������̔N�� | 66�� | 67�� | 68�� | 69�� | 70�� |

|---|---|---|---|---|---|

| ���z�� | �{8.4% | �{16.8% | �{25.2% | �{33.6% | �{42% |

����A60��őސE���⍡�܂Œ��߂Ă������Y��������́A�V��ɂł��邾�����炳�Ȃ��悤�����Y����铊��������̂��������߂ł��B

���Z���Y�����������ł����Z���Y���^�p���Ď��Y������L��

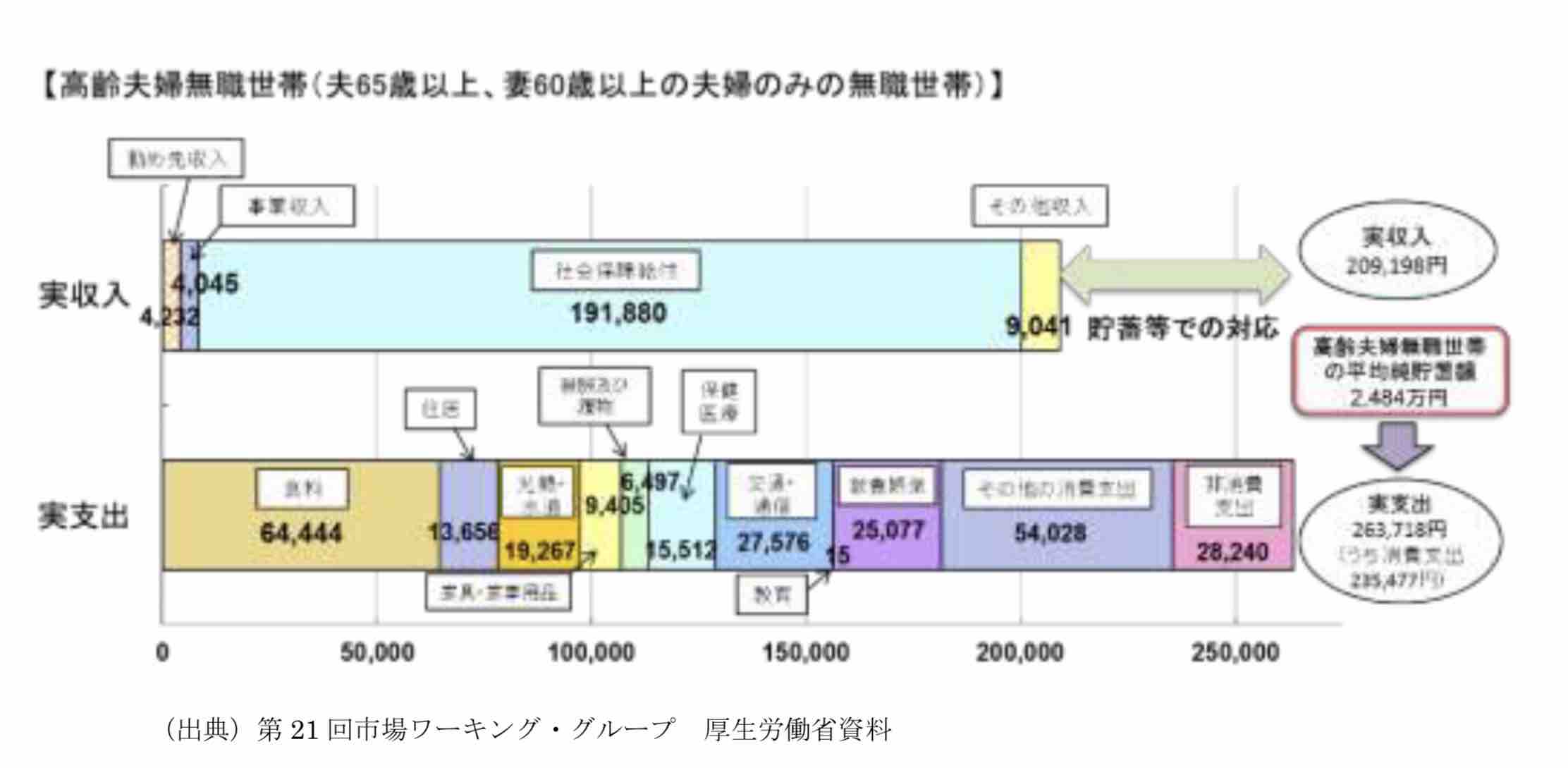

�������N�������݂̂̍���E���т̕��ϓI�Ȏp�ł݂�ƁA�����̐Ԏ���5���~�ƂȂ�܂��B���̖�����5���~�́A�ۗL����a�����Ȃǂ̋��Z���Y����������Ă������ƂɂȂ�܂��B

�Ⴆ�A�����̕��ώ�����87�܂Ő������Ƃ���ƁA60����5���~�~12�����~30�N��1,800���~���������K�v������܂��B�܂��A�Ƃ̘V�����ɂ�郊�t�H�[����Z�ւ��A����p�Ȃǂ��l����ƁA����Ȃ���������K�v�ƂȂ�܂��B

�܂��A�a�����̋�����0.001~0.01%���x�̂قڃ[�������ɑS�Ă̎��Y�������Ă����ƁA�C���t���i�����㏸�j���i�ꍇ�Ɏ��Y�ڌ������Ă����܂��B

���������āA60��ɂ����ẮA�������A�ۗL���Z���Y�̎������ɂ�鎑�Y��������ɐs���Ă��܂��̂�h�����߂ɁA����I�ȗ����̂��鎑�Y�ʼn^�p�����Y�����܂ł̊��Ԃ�L�����Ƃ��l���邱�Ƃ��d�v�ł��B

�܂��͎�����4��ނɕ����āA�������ł��鎑���m�ɁI

60��̎��Y�^�p�̖ړI�́A�u���Y����莑�Y������L�����v�ɂ���܂��B�����A�����M���Ȃǂ͌��{�ۏ���Ă��Ȃ����߁A���Z���Y�̑傫�Ȋ����𓊎��ɉ��Ƃ͂ł��܂���B�ł́A�莝���̋��Z���Y�̂ǂ̂��炢�̊��������Y�^�p����Ηǂ��̂��A���Z���Y��4��ނɕ����čl���܂��傤�B

| �����p�r | → | �������@ |

|---|---|---|

| �������� | ���ʗa�� | |

| �ً}���p���� | ���ʗa���A����a�� | |

| ���S���Y | �������A���Ѝ��M | |

| �]�T���Y (�S�̂�30%���x) |

�����3%���x�œ��� |

![]() �������������ʗa��

�������������ʗa��

��L�̕��ϓI�ȃ��f�����тł��N�����������ł́A���������͕s�����܂��B�V��́A�ǂ����Ă��a��������������K�v���o�Ă��܂��B���̕��ʕ�U�ł��镪�����������Ƃ��ĕ��ʗa���ɒu���Ă����܂��傤�B

�Ⴆ�A����5���~�Ԏ��ƂȂ��Ă���Ȃ�A5�N��300���~�͕K�v�ɂȂ�܂��B

![]() �ً}���p���������ʗa���A����a��

�ً}���p���������ʗa���A����a��

���@�⊥�����ՂȂǗՎ��̏o���s���̎x�o�ɔ����āA���ʗa�������a���ɒu���Ă����܂��傤�B

![]() ���S���Y���������A���Ѝ��M

���S���Y���������A���Ѝ��M

���{�������X�N�̒Ⴂ����������Ѝ��M�ɓ�������̂��������߂ł��B

60���1~3�̎��Y���S�̂�70�����x�ɂȂ�悤�ɂ��A�c��30���𗘉��3�����x�������߂�A���v���̊��҂ł��铊�����i�ʼn^�p����̂��ǂ��ł��傤�B

![]() �]�T�����i�S�̂�30�����x�j

�]�T�����i�S�̂�30�����x�j

���Z���Y�S�̂�30�����x��ڈ��ɁA��������1��2�����������Ďc�������Y�̈ꕔ�̗]�T�����͈͓��ŁA�^�p���l���܂��傤�B

60��̓����ŋC������3�̃|�C���g

![]() �ڕW������3�����x�܂ŁA����I�ȉ^�p���i��I��

�ڕW������3�����x�܂ŁA����I�ȉ^�p���i��I��

60��̎��Y�^�p�̖ړI�͎��Y�𑝂₷���Ƃł͂Ȃ����Y����鎖�ɂ���܂��B

�ڕW�������������قǁA���X�N���傫���Ȃ茳�{�������X�N���傫���Ȃ邽�߁A�ڕW������3�����x��ڈ��Ɏ��Y�^�p���l���܂��傤�B

��1000���~�����T���~�����������ꍇ�̎��Y������

0���Œu���Ă������������3�����x�ʼn^�p���A���Y���������čs���ق����A���Y�������L�т����Ƃ��킩��܂��B

�����A�����鎑�Y��4�����̉^�p�����Ȃ��ƌ͊����Ă��܂��\��������̂ł���A�������^�[�����_����^�p���i��I�Ԃ̂ł͂Ȃ��A���Z���Y������������z�����炷���߁A�x�o��}������A�����̂Ȃ��͈͂œ����Ȃǎ��x�����P���邱�Ƃ��l���܂��傤�B

![]() �S�Ă̋��Z���Y���^�p���Ȃ�

�S�Ă̋��Z���Y���^�p���Ȃ�

�����M���Ȃǂւ̓����͌��{���ۏ���Ă��܂���B�܂��A����I�ȗ����ʼn^�p����ɂ́A�����Őςݗ��Ăɂ�镪�U�������L���Ƃ���Ă��܂��B

60��ɂȂ�ƁA�Z��[���ԍς�q���̋����Ȃǂ֎����������K�v���Ȃ��Ȃ��Ă�������قƂ�ǂ��Ǝv���܂����A�Ƃ̃��t�H�[������@�A�������ՁA����p�Ȃǂ̋}�ő傫�ȏo�����܂��B���������^�p���i��Z���Ŕ������Ȃ������ǂ����߁A�����ɉ�����20�N���x�����o���Ȃ��Ă��ςނ悤�ȗ]�T�����ōs���܂��傤�B

![]() ���\�ɒ���

���\�ɒ���

70��ɓ��荂��ɂȂ��Ă���Ɣ��f�͂��ቺ���Ă����܂��B�V�㎑����_�����A�u�����m���ɖׂ���I�v�Ȃǂ����܂��b�ɂ͏��Ȃ��悤�ɋC��t���܂��傤�B�܂��A�����ɏڂ����Ȃ����ł���A�ł���Ύq�ǂ��ɂ��b�����Ă��炤�ȂǑ�����Ă����̂��������߂ł��B

![]() iDeCo�͗��p�ł��Ȃ�

iDeCo�͗��p�ł��Ȃ�

�V�㎑���`���Ƃ�����iDeCo�ł����A60�Έȏ�͍��̂Ƃ���|���̋��o���F�߂��Ă��܂���B

�������A�����J���Ȃ��ߘa2�N�x�Ő������ɑ��ėv�]���Ă���Ăɂ����āA�����N�����i�|�������o�ł���N��j�������グ��Ă��o���Ă��܂��B�����ɂ����Ă͂���܂Œʂ�60�ŁA�|�������o���鎞����60�܂ł���65�Ɉ����グ��Ăł��B�����A�|�������o�ł���N������グ�ɂȂ�ƁA���̕������T���������z���傫���Ȃ邱�Ƃ���A����ƂȂ邩�͖���ł��B

iDeCo�͗��p�ł��܂��A60��ɂ݂͂���NISA��NISA���������߂ł��B

60��̕��ɂ������߂�NISA�Ƃ́H

NISA�Ƃ́A���v�ɑ��Ēʏ�20.315%������ŋ�����ېłɂȂ鐧�x�ł��B

2024�N���琧�x���V�����Ȃ�A���U��1,800���~�܂ŗ��p�ł���悤�ɂȂ�܂����B

�Ⴆ�A100���~�������āA120���~�ɂȂ����ꍇ�A���v��20���~�~20.315%=40,630�~�̐ŋ���������܂����ANISA�����ł̓����Ȃ��ې��ƂȂ�ŋ���������܂���B

�VNISA�́u���E�����M���E���E���v�ȂǗl�X�ȏ��i�ɓ����ł��邱�Ƃ������ł��B

| NISA�̊T�v | ||

|---|---|---|

| ���������g | �݂��ē����g | |

| �N�ԓ������x�z | 240���~ | 120���~ |

| ���v�������x�z | 1,800���~�i���������g��1,200���~�܂Łj | |

| ��ېŊ��� | ������ | |

| �����\���� | ������ | |

| �����\���i | �������� �O������ �����M�� ETF REIT�@�� |

���Z���w��̓����M���݂̂Őϗ��ɂ�铊���Ɍ��� |

2023�N�ȑO�ɓ����ł����u�݂���NISA�v�uNISA�v�Ɣ�r���āA2024�N����n�܂����VNISA�͑S�ʓI���g�����肪�悭�Ȃ��Ă������Ƃ������ł��B

���U��1,800���~�܂����������邱�Ƃ��ł��A���A���A�����M���A���ȂǗl�X�ȏ��i���ېłʼn^�p���邱�Ƃ��ł��܂��B

���ꂩ�瓊�����n�߂悤�Ƃ��Ă���Ȃ�A�g��Ȃ���͂Ȃ��ł��傤�B

�������Ɠ����M��

| �����M�� | ���� | |

|---|---|---|

| �Œᓊ�����z | 100�~ | 10�`30���~���x |

| ����D�� | �Ȃ� | ���� |

| ���i�ϓ����X�N | ����菬���� | �傫�� |

| �����^�C�~���O | �v�������Ƃ��������I��E�^�p���� �����M�����̂̔����͎��� |

�����Ō��߂� |

| �萔�� | ���t���A�ۗL���Ԓ� | ������ |

| �������� | �����`���� | �Z���`���� |

����A�݂���NISA �́A�N��40���~�܂ŐV�K�������邱�Ƃ��ł��A�ςݗ��Ăɂ�铊���Ɍ����Ă��܂��B���z�ŃR�c�R�c���߂Ă��������Ȃ�݂���NISA���œK�ł��B

�����Ώۂ��i��ʁjNISA�ɔ�ׂċ����A���Z���w��̒����^�p�ɓK�����A�w���萔�������ŁA�ۗL���Ԓ��ɂ������M����V���Ⴂ�����M����ςݗ��Ă��邱�ƂŁA�^�p�v����ې��ɂȂ�܂��B

���݂���NISA�Őςݗ��ăV�~�����[�V������

| 10�N�� | 18�N�� | |

|---|---|---|

| ����3���~(�����1%) | 3,784,496�~ | 7,096,595�~ |

| ����3���~(�����3%) | 4,192,243�~ | 8,578,210�~ |

| ����3���~(�����5%) | 4,658,468�~ | 10,476,061�~ |

�y�V�،��ŕ����Ȃ��瓊�����ł���I

| �����M�� ������ |

�����M��������(�萔������) | NISA�ł� �������� ����萔�� |

NISA�Ή� | ||

|---|---|---|---|---|---|

�y�V�،� |

���� | �� | |||

SBI�،� |

���� | �� | |||

�}�l�b�N�X�،� |

���� | �� | |||

���O�I�����C�� |

106�~(������z�`10���~�̎�) | �� | |||

����،� |

���� | �� |

60��̕��ɂ������߂̊y�V�،�

�@���߂ē�����������ɂ����삵�₷�����

�A���S�҂̕��ł������n�߂₷���R���e���c

�B�|�C���g���g���ē������ł���

�C�N�����̊y�V�J�[�h���ω\

SBI�،��͏��S�҂̕��ɂ�������

�@�J�ݐ��E�l�C�Ƃ���NO.1�̃l�b�g�،�

�A�����M����O�����Ȃǎ�舵�������L�x

�B�ŐV�}�[�P�b�g������Ŏ�ɓ���

60�ォ�玑�Y�`�����n�߂�Ȃ� �y�V�،����������߂ł��B���������L�x�Ȃ��Ƃ͂������A������@�ɓ����ɂ��ĕ����n�߂Ă݂悤�ƍl������ɍœK�ȓ�������ł���R���e���c�L�x�ɑ����Ă��܂��B

���y�V�،��̂������߃|�C���g1

���S�҂ł��킩��₷�����

�y�V�،��̉�ʂ́A�������傫�߂ŁA�J���[�f�U�C���͌��₷���悤�ɍ���Ă���A���S�҂̕��ɂ����삵�₷���v�ɂȂ��Ă��܂��B�܂��A�ڋq�̈ӌ��f���āA�g���₷���悤�ɉ�ʐv�͓��X���P���s���Ă��܂��B

���y�V�،��̂������߃|�C���g2

���S�҂̕��ł������ɂ��ĕ��ł��镪����₷���R���e���c���L�x

�u�g�E�V���v

���[���Œ���I�ɔz�M���ꂽ��A�y�V�،��̃z�[���y�[�W���猩���u�g�E�V���v�́A�����Ɋւ��Ă����łȂ������Ƃ̕t�����������瓊���̃q���g�ȂǁA���Y�`���ɖ𗧂�N�ł��ȒP�ɕ�����悤�Ɍf�ڂ���Ă��܂��B �����̗���x��ړI�ʂŏ���T������A�e�[�}����̌����A�^�[�����[�ȏ���SNS�܂��̓����}�K�Ŕ��M����Ă��܂��B1�L��������5�����x�̌��Ԏ��Ԃł������Ɠǂ߂ė����ł����悤�ɍ���Ă��܂��B

���{���ւ�2�哊�����T�[�r�X�u���o�e���R���v�u�l�G��v������

���{�̌o�σj���[�X�̍ŏd�v���M���ƂȂ��Ă�����{�o�ϐV���Ђɂ��u���o�e���R���v�Ɠ��{�̊�Ə��ɂ��Ēm�肽���Ȃ�܂��ǂ݂����u��Ўl�G��v�������œǂނ��Ƃ��ł��܂��B

����D�ҏ��

�l�C�u���K�[���y�V�،��o�ό����������ږ����⊔��D�ҕi���Љ�Ă��܂��B

���Ɠ����M���̑I�ѕ��K�C�h

�u�������n�߂������lj����Ηǂ���������Ȃ��v�Ƃ������̂��߂ɁA�݂�Ȃ����߂ɔ��������̃����L���O���y�V�،������I���������M���̖������f�ڂ��Ă��܂��B

�����Z�~�i�[

�y�V�،����J�Â���Z�~�i�[���e�n�����ŎQ�����邱�Ƃ��ł��܂��B�܂��A�u�n���ɏZ��ł�����v��u�Z�������v�ɂ̓I�����C���Z�~�i�[��Ō��邱�Ƃ��ł��܂��B

�d�b�E���[���T�|�[�g

�p�\�R�������ȕ��ɂ͉��u����ŃT�|�[�g���Ă��ꂽ��A�d�b��[���Ō����J�ݎ葱�����@����p�\�R���̑�����@�܂Őe�ɋ����Ă���܂��B

���������߃|�C���g3

�y�V�|�C���g�œ��M�⊔���̓������ł���

�y�V�s��Ȃǂ̊y�V�O���[�v�A�}�N�h�i���h�Ȃǂ̊y�V�|�C���g�����߂�����X�܁A�y�V�J�[�h�Ŋy�V�|�C���g�߂邱�Ƃ��ł��܂����A�����|�C���g��1�|�C���g��1�~�Ƃ��ē����M���⊔���i������2019�N10��28������j�ɓ������邱�Ƃ��ł��܂��B���M�ϗ��Ȃ�A�|�C���g�̎g���Y���h�����߃|�C���g�����[�����邱�Ƃ��ł��܂��B

���������߃|�C���g4

�N���i�N�����̊y�V�J�[�h���ω\

�����M���ϗ����̍w��������y�V�J�[�h�̌��ςōw�����邱�Ƃ��ł��܂��B�܂��A�y�V�J�[�h���ϕ���1�����|�C���g�t�^����邽�߁A�ϗ����Ɏ�����1���̗��v���o�Ă��邱�ƂɂȂ�܂��B

���������߃|�C���g5

�y�V�O���[�v�A�g�ł���ɂ����I

�y�V�،����y�V��s�ƘA�g������u�}�l�[�u���b�W�v�ɓo�^����ƁA�y�V��s�̕��ʗa������������s��100�{��0.1%�ɂȂ�A�y�V�،��̍w���������s����U�ւ�����U�荞�肵�Ȃ��Ă��y�V��s�ɂ��鎑���œ������邱�Ƃ��ł��邽�߁A�ώG�ȓ����葱�����s�v�ɂȂ�܂��B

�܂��A�y�V�،��Ły�y�V�|�C���g�R�[�X�z�ɐݒ肵�����M����500�~�ȏ�A�|�C���g��1�|�C���g�ȏ�g�p���ē�������ƁA�y�V�s��̃|�C���g�{����+1�{�ɂȂ�����A�y�V�J�[�h�̈������Ƃ����y�V��s�ɂ���Ƃ����+1�{�ɂȂ�����ƁA�y�V�s��Ŕ�����������́A�y�V�،��𗘗p�������قǂ����ɂȂ�܂��B

���܂Ŏd�����ŖZ�����A�����ɂ��ĊS������������������܂��A60��ɂȂ�u���C�t���[�N�v�Ƃ��āA������蓊���ɂ��ĕ����Ȃ��玑�Y�^�p���n�߂Ă݂܂��傤�B

����萔�����ň������̏،���ЁB

�y�V�|�C���g��1�|�C���g1�~�Ƃ��ē��������邱�Ƃ��\�I

�N���J�ϗ����Ҍ��I

| �萔�� (1����) |

�萔�� (1����z) |

�M�p��� | IPO |

|---|---|---|---|

| 0�~ | 0�~ | �� | �� |

| ���o225�~�j | �~�j�� | �����M�� | ���L���� |

| - | �� | �� | ��Ԏ���� |

�ꏏ�ɓǂ݂����L��

- ���߂ɍ���Ă����Ȃ��Ɛ�ɑ�����I100�~����ϗ��\��NISA�Ή��̏،����3�I

- �݂���NISA�̒��ӂ��ׂ��f�����b�g3������B100�~�̓����ŔN��1���~�ȏ�ׂ��邽�߂̗��Z�Ƃ́H

- NISA�A�݂���NISA�AiDeCo��3�̃V�`���G�[�V�����ʂɎg��������ׂ��I�������߂̏،����7�Д�r

- 5���ł킩�銔�������̎d�g�݂Ƃ́H�����S�҂��ŒZ��10���~�ȏ���v���グ�邽�߂̕��@

- �����M���Ń��[���X�N�ɔN��20���~��������邽�߂̕��@

- �s�ϗ�NISA�͐\���I���t 2024�N�X�^�[�g�VNISA�̂���������B100�~����ϗ��\�ȏ،����3�I

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă����I�𑝂₹��

- �č����̎�����@�Ǝ萔���������l�b�g�،����3�Д�r �戵��������r

- �y����Łz3���ł킩�銔�̔������E�n�ߕ��B���S�Ҍ����Ɋ��������̊�{������I

- �����M���Ƃ́H�l�b�g�،����I3�Д�r�B�N��20���~�ڕW�ɂ��铊���M���̎n�ߕ�

![]()

- DMM ��

- 20���~�ȏ�̎���Ȃ�萔�����ň��I����z���傫�����ɂ������߂ŁA2019�N����IPO�̎�舵�����X�^�[�g�����،���Ђł��B

- ����،�

- �萔���������ɊW�Ȃ�50���~�܂Ŗ����B ���{�A�h�����A�v���������Ŏg����B�R�X�g��}���������S�҂ɂ������߂̏،���ЁB

- �E�F���X�i�r

- �S�����̎��Y�^�p���X�}�z�����Ŋ����ł��郍�{�A�h�o�C�U�[�B�ڕW�����߂邾���ł��Ƃ͋��Z�A���S���Y�������Ɏ����ʼn^�p���Ă����I�I