"’™‹à"‚ئ"NISA"–ׂ©‚é‚ج‚ح‚ا‚ء‚؟پH –ˆŒژ3–œ‰~‚ج‚آ‚ف‚½‚ؤ‚ھ20”NŒم‚ة‚»‚جچ·‚ح500–œ‰~‚ة

پu’™‹àپv‚ئپuNISAپv3‚آ‚جƒ|ƒCƒ“ƒg

پuŒ³–{•غڈل‚ھ‚ ‚é‚©‚ا‚¤‚©پvپu—ک‰ٌ‚èپvپuگإ‹àپv

’™‹à‚ئNISA‚جˆل‚¢

پu’™‹àپv‚ئپuNISAپv‚جˆل‚¢‚حپA‚¸‚خ‚èپuŒ³–{•غڈل‚ھ‚ ‚é‚©‚ا‚¤‚©پv‚ئپu—ک‰ٌ‚èپvپAپuگإ‹àپv‚إ‚·پB

’™‹à‚حŒ³–{‚ھ•غڈل‚³‚ê‚ؤ‚¨‚èپA‚¢‚آˆّ‚«ڈo‚µ‚ؤ‚àŒ³–{‚ھٹ„‚ê‚邱‚ئ‚ح‚ ‚è‚ـ‚¹‚ٌ‚ھپA’èٹْ—a‹à‚ج—ک‰ٌ‚è‚ح0.01%(ژQچlپFژO•HUFJ‹âچsپwƒXپ[ƒpپ[’èٹْ10”Nپx)‚ئ”ٌڈي‚ة’ل‚‚ب‚ء‚ؤ‚¢‚ـ‚·پB

ˆê•ûپANISA‚ھ“ٹژ‘‘خڈغ‚ئ‚·‚é“ٹژ‘گM‘ُ‚âٹ”‚حپA–ˆ‰c‹ئ“ْ‰؟ٹi‚ھ•د“®‚·‚邽‚كپA‰^—pگ¬‰ت‚â‚»‚جژپX‚ة‚و‚茳–{‚ھٹ„‚ê‚ؤ‚µ‚ـ‚¤‰آ”\گ«‚ھ‚ ‚è‚ـ‚·‚ھپAچ‘“àٹ”ژ®‚إ‰^—p‚·‚é“ٹژ‘گM‘ُ‚ج•½‹د—ک‰ٌ‚è‚ح20”N‚إ3~4%‚ئ‰^—p‰v‚ً“¾‚ç‚ê‚é‰آ”\گ«‚ھٹْ‘ز‚إ‚«‚ـ‚·پB

‚³‚ç‚ةپAگإ‹à–ت‚إ‚حپA’èٹْ—a‹à‚ھ—ک‘§‚ة20.315%‰غگإ‚³‚ê‚é‚ج‚ة‘خ‚µ‚ؤپANISA‚ب‚ç•ھ”z‹à‚ئ”„‹p‰v‚ھ”ٌ‰غگإ‚ئ‚ب‚è‚ـ‚·پB

| ’™‹à

|

NISA

|

|

|---|---|---|

| Œ³–{•غڈل

|

||

| ‰غگإ

|

20.315% |

–³ٹْŒہ‚إ”ٌ‰غگإ |

| –ع“I

|

ژ‘‹à‚ً’™‚ك‚é |

ژ‘‹à‚ًˆç‚ؤ‚é |

| —ک‰ٌ‚è(”Nٹش)

|

–ٌ0.005% |

–ٌ2پ`8پ“ |

| 20”NŒم‚ج—ک‰v(Œژ3–œ‰~گد—§)

|

پ{–ٌ1400‰~ |

پ{–ٌ164–œ‰~پ` پ{1,047–œ‰~ |

| ڈ«—ˆگ«

|

|

ˆسٹO‚ئ’m‚ç‚ب‚¢’™‹à‚ة‚آ‚¢‚ؤ‰ü‚ك‚ؤ‚¨‚³‚ç‚¢پI

‚ـ‚¸پAژ‘ژY‚ً‘‚â‚·‚½‚ك‚ة‚إ‚«‚邱‚ئ‚ئچl‚¦‚é‚ئپu’™‹àپv‚ھچl‚¦‚ç‚ê‚ـ‚·پB

’™‹à‚ج’†‚إ‚à“ء‚ة‘½‚¢‚ج‚ھ‹âچs‚ة—a‚¯‚é—a‹à‚إپA

Œ³–{‚ھ•غڈل‚³‚ê‚ؤ‚¢‚邱‚ئ‚ھˆê”ش‚جƒپƒٹƒbƒg‚إ‚·پB

‚ـ‚½پA—a‚¯گو‹à—Z‹@ٹض‚ھ“|ژY‚µ‚ؤ‚àپA—a‹à•غŒ¯گ§“x‚ة‚و‚茳–{1,000–œ‰~‚ئ‚»‚ج—کژq‚ـ‚إ•غŒى‚³‚ê‚ؤ‚¢‚ـ‚·پB

’™‹à‚جƒfƒپƒٹƒbƒg

پE‚آ‚¢‚آ‚¢ژg‚ء‚ؤ‚µ‚ـ‚¤

‚¢‚آ‚إ‚à‹CŒy‚ةˆّ‚«ڈo‚¹‚é‚ج‚إژg‚ء‚ؤ‚µ‚ـ‚¤ŒXŒü‚ة‚ ‚è‚ـ‚·پB

پE‹à—ک‚ھ’ل‚پA‚ظ‚ئ‚ٌ‚ا‘‚¦‚ب‚¢

“ْ–{‚ج‰ئŒv‹à—Zژ‘ژYپi–ٌ1,700’›‰~پj‚ج52پ“پi–ٌ900’›‰~پj‚ھŒ»‹à—a‹à‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

•ؤ‰p‚ئ”نٹr‚µ‚ؤٹ”ژ®پE“ٹگM“™‚جٹ„چ‡‚ھ’ل‚¢‚½‚كپA‰^—p‚ة‚و‚鑉ء‚ھŒ©چ‚ك‚¸پA‰ئŒv‹à—Zژ‘ژY‚جگL‚ر‚ھ’ل‚¢‚ج‚ھ“ء’¥‚إ‚·پB

•ؤچ‘‚إ‚حپA“ٹژ‘‚ة‘خ‚·‚éگإگ§—D‹ِ‚ب‚ا‚ج‘خچô‚ة‚و‚èپAٹ”ژ®پE“ٹژ‘گM‘ُ‚ًٹـ‚ك‚½ƒoƒ‰ƒ“ƒX‚ج‚ئ‚ꂽژ‘ژY”z•ھ‚ھ‚ب‚³‚ê‚ؤ‚¢‚邽‚كپAکVŒم‚ـ‚إ‚ة‹à—Zژ‘ژY‚ھ‰^—p‰v‚ة‚و‚è‘ه‚«‚‘‰ء‚µ‚ؤ‚¢‚éŒXŒü‚ھŒ©‚ç‚ê‚ـ‚·پB

ژل‚¢‚ئ‚«‚ة‚حژہٹ´‚ھ‚ب‚¢‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ھپA—a’™‹à‚ة‚¸‚ء‚ئ’u‚¢‚ؤ‚¢‚éگl‚حپA40‘م50‘م‚ة‚ب‚ء‚ؤ‚‚é‚ئپAƒRƒcƒRƒc“ٹژ‘‚µ‚ؤ‚¢‚éگl‚ئ”ن‚ׂؤ‘ه‚«‚ژ‘ژY‚جگL‚ر‚ھˆظ‚ب‚ء‚ؤ‚‚é‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB

پu’™‹àپv‚ئپuNISAپv‚جˆل‚¢

پuNISAپv‚ئ‚حپH‚ا‚ٌ‚بگ§“xپH

NISA‚ئ‚حپA“ٹژ‘گM‘ُپAٹ”ژ®“™‚إ“¾‚ç‚ê‚锄‹p‰vپA”z“–‹àپA•ھ”z‹à‚ة‚©‚©‚é20.315%‚جگإ‹à‚ھ”ٌ‰غگإ‚ة‚ب‚éگ§“x‚إ‚·پB

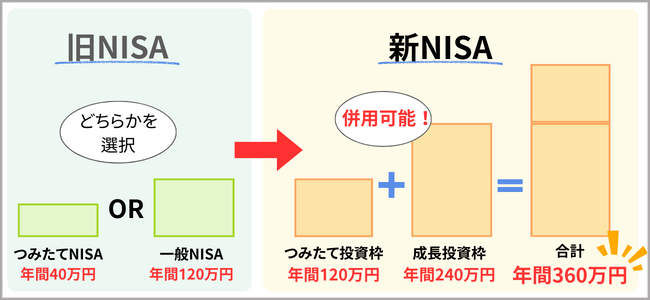

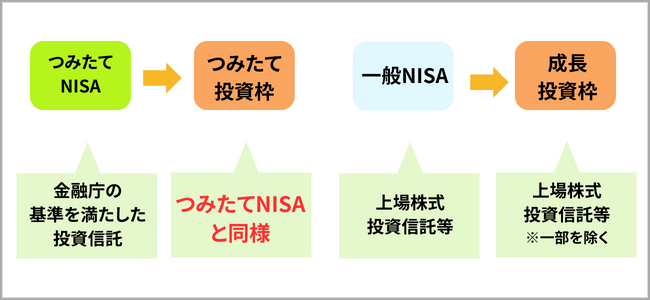

2024”N1Œژ‚و‚èپA‚±‚ê‚ـ‚إ‚جNISA‚©‚ç—ک—pŒہ“xٹz‚â”ٌ‰غگإٹْٹش‚ھ‘ه•‚ة‰ü—ا‚³‚ꂽگVNISA‚ھƒXƒ^پ[ƒg‚µ‚ـ‚µ‚½پB

| گVNISA | ‹ŒNISA | ||

|---|---|---|---|

| ˆê”تNISA | ‚آ‚ف‚½‚ؤNISA | ||

| چإ‘ه—ک—p‰آ”\ٹz | 1,800–œ‰~ |

600–œ‰~ |

800–œ‰~ |

| ”Nٹش“ٹژ‘ڈمŒہٹz | 360–œ‰~ |

120–œ‰~ |

40–œ‰~ |

”ٌ‰غگإٹْٹش |

–³ٹْŒہ |

5”Nٹش |

پ@20”Nٹش |

ژہژ{ٹْٹش |

2024”N‚©‚çچP‹v‰» | پ@پ@2023”N‚ـ‚إ |

پ@پ@2023”N‚ـ‚إ |

پuگVNISAپv‚إ‰½‚ھ•د‚ي‚ء‚½پH

”Nٹش“ٹژ‘ڈمŒہٹz‚جˆّ‚«ڈم‚°

‹ŒNISA‚إ‚ح‚آ‚ف‚½‚ؤNISA‚ھ”Nٹش40–œ‰~پAˆê”تNISA‚ھ”Nٹش40–œ‰~‚إ‚µ‚½‚ھپAگVNISA‚إ‚حپA‚آ‚ف‚½‚ؤ“ٹژ‘کg‚إ”Nٹش120–œ‰~پAگ¬’·“ٹژ‘کg‚إ”Nٹش240–œ‰~‚ـ‚إڈمŒہ‚ھˆّ‚«ڈم‚°‚ç‚ê‚ـ‚µ‚½پB

‚³‚ç‚ةپA‹ŒNISA‚إ‚ح‚ا‚؟‚ç‚©‚ً‘I‘ً‚·‚é•K—v‚ھ‚ ‚è‚ـ‚µ‚½‚ھپA2024”N‚©‚ç‚ح•¹—p‚ھ‰آ”\‚ة‚ب‚èپA”Nٹش360–œ‰~‚ـ‚إ“ٹژ‘‚إ‚«‚é‚و‚¤‚ة‚ب‚è‚ـ‚µ‚½پB

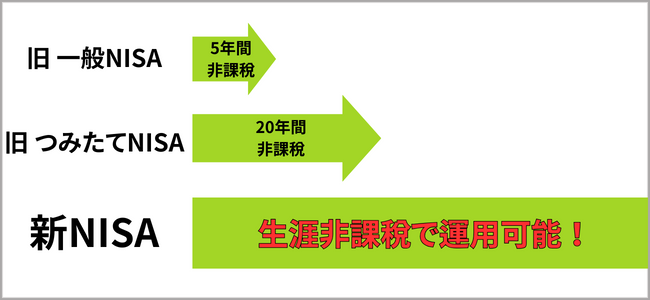

گVNISA‚ج”ٌ‰غگإٹْٹش‚ح–³ٹْŒہپI‚¸‚ء‚ئگإ‹à‚ھ‚©‚©‚炸‰^—p‚إ‚«‚é

‹ŒNISA‚إ‚حˆê”تNISA‚إ5”NپA‚آ‚ف‚½‚ؤNISA‚إ20”N‚ج”ٌ‰غگإٹْٹش‚ھگف‚¯‚ç‚ê‚ؤ‚¢‚ـ‚µ‚½‚ھپAگVNISA‚إ‚ح‚±‚ê‚ً“P”pپB–³ٹْŒہ‚إ”ٌ‰غگإ‚ئ‚ب‚è‚ـ‚µ‚½پB

“ٹژ‘‘خڈغڈ¤•i‚ح‚آ‚ف‚½‚ؤNISA‚âˆê”تNISA‚ئ‚ظ‚ع•د‚ي‚ç‚ب‚¢

گVNISA‚إ‚ح‹ŒNISA‚إ“ٹژ‘‚إ‚«‚éڈ¤•i‚ئ‚ظ‚ع•د‚ي‚炸‚ةچ‘“àٹ”پA•ؤچ‘ٹ”پA“ٹژ‘گM‘ُ‚ب‚ا‚ة“ٹژ‘‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

NISA‚ة‚¨‚·‚·‚ك‚جŒûچہ3ژذ”نٹr

|

‚آ‚ف‚½‚ؤ“ٹژ‘کg ‘خ‰ڈ¤•iگ”پ¦2 |

|---|

| NISAŒûچہٹJگفگ”پ¦3 |

| چإ’لگد—§‹àٹz |

| ƒTƒCƒg‚ج Œ©‚â‚·‚³ |

| ‘ٹگ«‚ج‚¢‚¢ƒNƒŒƒWƒbƒgƒJپ[ƒh |

| ƒ|ƒCƒ“ƒg“ٹژ‘ |

|

NISAپE‚آ‚ف‚½‚ؤNISA ŒûچہٹJگفگ”NO.1پ¦1 |

ƒhƒRƒ‚ƒ†پ[ƒUپ[

‚ة‚¨‚·‚·‚ك |

|

|---|---|---|

| - | ||

| 100‰~پ` | 100‰~پ` | 100‰~پ` |

ٹy“VƒJپ[ƒh (ٹزŒ³) dƒJپ[ƒh (ٹزŒ³) MATSUI SECURTIES CARD |

(چإ‘ه0.5%ٹزŒ³) | |

ٹy“Vƒ|ƒCƒ“ƒg —ک—p‰آ”\ |

dƒ|ƒCƒ“ƒg —ک—p‰آ”\ |

ڈ¼ˆنڈطŒ”ƒ|ƒCƒ“ƒg —ک—p‰آ”\ |

|

|

|

|

NISAپE‚آ‚ف‚½‚ؤNISAŒûچہٹJگفگ”NO.1

ٹy“VڈطŒ”‚ج“ء’¥

‡@ ٹy“V‰ïˆُ‚ب‚çŒûچہٹJگفژ葱‚«‚ھ–ٌ5•ھ‚إٹ®—¹

‡A ٹy“VƒJپ[ƒh‚إٹy“Vƒ|ƒCƒ“ƒg‚ھ‚¨“¾‚ة’™‚ـ‚éپI

‡B 1‚آ‚جƒXƒ}ƒzƒAƒvƒٹ‚إچ‘“àٹ”پEٹOچ‘ٹ”‚ھ1ٹ”‚©‚çژوˆّ‚إ‚«‚é

‡C ٹy“V‹âچs‚ئ‚جکAŒgپuƒ}ƒlپ[ƒuƒٹƒbƒWپv‚إپA—D‹ِ‹à—ک‚ھچإ‘ه0.28پ“

‡D NISAŒûچہ‚إ’èٹْ”„‹pƒTپ[ƒrƒX‚ھ—ک—p‚إ‚«‚é‚ج‚حٹy“VڈطŒ”‚¾‚¯پI

‡E چ،‚ب‚çپI

ƒ|ƒCƒ“ƒg‚ًƒIƒgƒN‚ة’™‚ك‚½‚¢•û‚ح‚±‚؟‚ç

ƒhƒRƒ‚ƒ†پ[ƒUپ[‚ب‚çپAdƒ|ƒCƒ“ƒg‚ًƒIƒgƒN‚ة’™‚ك‚邱‚ئ‚ھ‚إ‚«‚éƒ}ƒlƒbƒNƒXڈطŒ”‚ھ‚¨‚·‚·‚ك‚إ‚·پB

ƒ}ƒlƒbƒNƒXڈطŒ”‚حƒNƒŒƒJگد—§‚جƒ|ƒCƒ“ƒgٹزŒ³—¦‚ھ‹ئٹENo.1پI

dƒJپ[ƒh‚إƒNƒŒƒJگد—§‚ً‚·‚é‚ئپA’تڈي3.1%‚ج‚ئ‚±‚ëپA‚¢‚ـ‚ب‚çچإ‘ه10%‚جdƒ|ƒCƒ“ƒg‚ھٹزŒ³‚³‚ê‚ـ‚·پB

ƒhƒRƒ‚ƒ†پ[ƒUپ[‚âdƒ|ƒCƒ“ƒg‚ً‚¨“¾‚ة’™‚ك‚½‚¢گl‚حپAƒ}ƒlƒbƒNƒXڈطŒ”‚إŒûچہٹJگف‚µ‚ـ‚µ‚ه‚¤پI

‚³‚ç‚ةپANTTƒhƒRƒ‚ژهچأ‚جdƒJپ[ƒhگد—§ٹJژn‹L”OƒLƒƒƒ“ƒyپ[ƒ“‚إچإ‘ه10پ“‚جƒ|ƒCƒ“ƒg‚ھٹزŒ³‚³‚ê‚ـ‚·پB

پ¦ƒ|ƒCƒ“ƒg‚جٹزŒ³—¦‚حƒ}ƒlƒbƒNƒXڈطŒ”‚إ‚¨ژوˆّ‚·‚éŒûچہژي•تپA“ٹژ‘گM‘ُ‚جگد—§ٹzپA“ü‰ï2”N–عˆبچ~‚©‚ç‚ح–ˆŒژ‚جƒVƒ‡ƒbƒsƒ“ƒO‚²—ک—p‹àٹzپiگإچپj‚ة‚و‚èˆظ‚ب‚è‚ـ‚·پB

NISA‚ج5‚آ‚ج–£—ح

‡@‰^—p‰v‚ھ”ٌ‰غگإ

’™‹à‚ح‚à‚؟‚ë‚ٌپA’تڈي“ٹژ‘گM‘ُ‚ب‚ا‚ج‹à—Zڈ¤•i‚ة“ٹژ‘‚·‚é‚ئ—ک‰v‚ة‘خ‚µ‚ؤپA20.315%‰غگإ‚³‚ê‚ـ‚·پB

‚ئ‚±‚ë‚ھپA

NISA‚إ“ٹژ‘‚·‚ê‚خپA“ٹژ‘گM‘ُ‚ج‰^—p‚ة‚و‚é•ھ”z‹à‚┄‹p‰v‚ج—ک‰v‚ھ”ٌ‰غگإ‚ة‚ب‚è‚ـ‚·پB

NISAŒûچہ‚ً—ک—p‚·‚é‚ئگإ‹à‚ھ‚©‚©‚è‚ـ‚¹‚ٌ‚ج‚إپAƒ_ƒCƒŒƒNƒg‚ة—ک‰v‚ًژè‚ة‚·‚邱‚ئ‚ھ‚إ‚«‚é‚ج‚إ‚·پB

‡Aڈٹz‚©‚ç“ٹژ‘‰آ”\

ƒlƒbƒgگê‹ئڈطŒ”‚ب‚ç‚ظ‚ئ‚ٌ‚ا‚ج‰ïژذ‚ھ100‰~‚©‚ç‚ئڈٹz‚©‚甃•t‰آ”\‚ب‚½‚كپA‹CŒy‚ة“ٹژ‘‚ًژn‚ك‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

‚³‚ç‚ةپAٹy“VڈطŒ”‚ب‚çگVNISAŒûچہ‚إ‚جٹy“Vƒ|ƒCƒ“ƒg‚©‚ç‚جژ©“®ڈ[“–‚ھ‰آ”\‚ب‚ج‚إپAƒ|ƒCƒ“ƒg‚إ“ٹژ‘‚ًژn‚ك‚邱‚ئ‚à‚إ‚«‚ـ‚·پB

‡B•ھژU“ٹژ‘‚ة‚و‚éƒٹƒXƒN’لŒ¸‚ھ‚إ‚«پA

—a‹à‹à—ک‚ً‘ه‚«‚ڈم‰ٌ‚é—ک‰ٌ‚è

ˆب‰؛‚ح“ٹژ‘گM‘ُ‚ج20”N‰^—p‚µ‚½چغ‚ج•½‹د—ک‰ٌ‚è‚جگ”’l‚ة‚ب‚è‚ـ‚·پB“ٹژ‘‚ح’·ٹْ‰^—p‚·‚é‚ظ‚اˆہ’肵‚ؤپA‘ه‚«‚ب—ک‰v‚ً“¾‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

|

“ٹژ‘گM‘ُ•½‹د—ک‰ٌ‚èپi20”Nپj

|

|

|---|---|

|

•½‹د—ک‰ٌ‚è

|

|

|

چ‘“àٹ”ژ®

|

3~4% |

|

‘Sگ¢ٹEٹ”ژ®

|

5~6% |

|

گوگiچ‘ٹ”ژ®

|

5~6% |

|

گV‹»چ‘ٹ”ژ®

|

8~9% |

پu’™‹àپv‚ئپuNISAپv‚ج‚¨‹à‚ج‘‚¦•û‚ًƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“پI

پu’™‹àپv‚ئپuNISAپv‚إ20”NŒمپA30”NŒم‚ة‚ح‰^—p‚ة‚و‚é‘ه‚«‚بˆل‚¢‚ھڈo‚ؤ‚‚é‚ئچl‚¦‚ç‚ê‚ـ‚·پB

‚إ‚ح‹ï‘ج“I‚ة‚ا‚ج‚‚ç‚¢ˆل‚ء‚ؤ‚‚é‚ج‚©پA‰^—pٹْٹش20”Nٹش‚إŒژپX3–œ‰~‚ً‰^—p‚µ‚½ڈêچ‡‚ج—ک‰v‚ًŒںڈط‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

|

–ˆŒژ3–œ‰~‚ج‚آ‚ف‚½‚ؤ (Œ³–{720–œ‰~)

|

|||

|---|---|---|---|

|

—a‹à•û–@

پi—ک‰ٌ‚èپj |

5”NŒم

|

10”NŒم

|

20”NŒم

|

|

‚½‚ٌ‚·—a‹à

پi0%پj |

180–œ‰~

|

360–œ‰~

|

720–œ‰~

|

|

•پ’ت—a‹à

پi0.001%پj |

180–œ44‰~

|

360–œ179‰~

|

720–œ717‰~

|

|

’èٹْ—a‹à

پi0.01%پj |

180–œ443‰~

|

360–œ1,786‰~

|

720–œ7,175‰~

|

|

NISA

پi3پ“پj |

–ٌ194–œ‰~

|

–ٌ419–œ‰~

|

–ٌ985–œ‰~

265–œ‰~‚ج—ک‰v |

|

NISA

پi5پ“پj |

–ٌ204–œ‰~

|

–ٌ466–œ‰~

|

–ٌ1,233–œ‰~

513–œ‰~‚ج—ک‰v |

پ،’™‹à‚ئNISA‚جگد—§ƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“

پuNISAپv‚حپA20”NŒم‚ة‚حپu’™‹àپv‚و‚è500–œ‰~ˆبڈم‚à‰^—p‰v‚ھˆل‚ء‚ؤ‚«‚ـ‚·پB‚±‚ê‚حپA30”N‚إƒRƒcƒRƒc“ٹژ‘‚ًژn‚ك‚½•û‚ئپANISA‚ً’m‚炸‚ة’™‹à‚ة‚ظ‚ء‚½‚ç‚©‚µ‚ة‚µ‚ؤ‚¨‚‚ج‚ئ‚ج‘ه‚«‚بˆل‚¢‚ئ‚¢‚¦‚ـ‚·پB

‚½‚¾‚µپA

“ٹژ‘گM‘ُ‚حŒ³–{•غڈل‚³‚ê‚ؤ‚¢‚ب‚¢‚½‚كپA‰آ”\‚بŒہ‚è’·ٹْ‰^—p‚·‚邱‚ئ‚ھ—ک‰ٌ‚è‚ًڈم‚°‚éƒRƒc‚إ‚·پB

گVNISA‚إ‚à“ء‚ة‚¨‚·‚·‚ك‚حٹy“VڈطŒ”پI

| ŒûچہٹJگف ˆغژژèگ”—؟ |

‚آ‚ف‚½‚ؤ“ٹژ‘کg “ٹژ‘گM‘ُژوˆµگ”پ¦1 |

ژg‚¦‚éƒ|ƒCƒ“ƒg | ژg‚¦‚éƒNƒŒƒJ | “ٹژ‘گM‘ُ•غ—L‚ج ٹزŒ³—¦ |

چإ’ل“ٹژ‘‹àٹz |

|---|---|---|---|---|---|

| –³—؟ | ٹy“Vƒ|ƒCƒ“ƒg | ٹy“VƒJپ[ƒh (ٹزŒ³) |

ˆê•”–ء•؟‚إ چإ‘ه |

100‰~پ` | |

| –³—؟ | dƒ|ƒCƒ“ƒg |

ƒ}ƒlƒbƒNƒXƒJپ[ƒh dƒJپ[ƒh (ٹزŒ³) |

100‰~پ` | ||

| –³—؟ | ڈ¼ˆنڈطŒ”ƒ|ƒCƒ“ƒg | MATSUI SECURITIES CARD پi0.5پ“ٹزŒ³پj |

100‰~پ` |

ٹy“VڈطŒ”‚ھ‚¨‚·‚·‚ك‚بگl

ٹy“Vژsڈê‚âٹy“VƒJپ[ƒh‚ب‚اپA•پ’i‚©‚çٹy“V‚جƒTپ[ƒrƒX‚ً—ک—p‚µ‚ؤ‚¢‚é•û‚ة‚حپuٹy“VڈطŒ”پv‚ً‚¨‚·‚·‚ك‚µ‚ـ‚·پB

‚³‚ç‚ة!

ژوˆّژèگ”—؟‚ھچإˆہگ…ڈ€‚جڈطŒ”‰ïژذپB

ٹy“Vƒ|ƒCƒ“ƒg‚ً1ƒ|ƒCƒ“ƒg1‰~‚ئ‚µ‚ؤ“ٹژ‘‚ً‚·‚邱‚ئ‚à‰آ”\پI

‚³‚ç‚ةپAژèگ”—؟‚©‚ç1پ“‚جٹy“Vƒ|ƒCƒ“ƒg‚ھƒLƒƒƒbƒVƒ…ƒoƒbƒN‚³‚ê‚é‚ب‚اپAژèگ”—؟‚ً“O’ê“I‚ة—}‚¦‚½‚¢•û‚ةچإ“K‚بŒûچہ‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB

| ژèگ”—؟ (1’چ•¶) |

ژèگ”—؟ (1“ْ’èٹz) |

گM—pژوˆّ | IPO |

|---|---|---|---|

| 0‰~ | 0‰~ | پ› | پ› |

| “ْŒo225ƒ~ƒj | ƒ~ƒjٹ” | “ٹژ‘گM‘ُ | “ء‹Lژ–چ€ |

| - | پ› | پ› | –éٹشژوˆّ‰آ |

ˆêڈڈ‚ة“ا‚ف‚½‚¢‹Lژ–

- ‘پ‚ك‚ةچى‚ء‚ؤ‚¨‚©‚ب‚¢‚ئگâ‘خ‚ة‘¹‚·‚éپI100‰~‚©‚çگد—§‰آ”\‚بNISA‘خ‰‚جڈطŒ”‰ïژذ3‘I

- ‚آ‚ف‚½‚ؤNISA‚ج’چˆس‚·‚ׂ«ƒfƒپƒٹƒbƒg3‚آ‚ً‰ًگàپB100‰~‚ج“ٹژ‘‚إ”Nٹش1–œ‰~ˆبڈم–ׂ©‚邽‚ك‚ج— ‹Z‚ئ‚حپH

- NISAپA‚آ‚ف‚½‚ؤNISAپAiDeCo‚ح3‚آ‚جƒVƒ`ƒ…ƒGپ[ƒVƒ‡ƒ“•ت‚ةژg‚¢•ھ‚¯‚é‚ׂµپI‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذ7ژذ”نٹr

- 5•ھ‚إ‚ي‚©‚éٹ”ژ®“ٹژ‘‚جژd‘g‚ف‚ئ‚حپHٹ”ڈ‰گSژز‚ھچإ’Z‚إ10–œ‰~ˆبڈمژû‰v‚ًڈم‚°‚邽‚ك‚ج•û–@

- “ٹژ‘گM‘ُ‚إƒچپ[ƒٹƒXƒN‚ة”Nٹش20–œ‰~ˆہ’èژû“ü‚ً“¾‚邽‚ك‚ج•û–@

- پsگد—§NISA‚حگ\چڈI—¹پt 2024”NƒXƒ^پ[ƒgگVNISA‚ج‚â‚è•û‚ً‰ًگàپB100‰~‚©‚çگد—§‰آ”\‚بڈطŒ”‰ïژذ3‘I

- IPO“–‘Iژز‚ھ‚â‚ء‚ؤ‚¢‚é’ٹ‘I‰ٌگ”‚ًگ””{‚ة‘‚â‚·•û–@‚ئ‚حپH ژ‘‹à‚ھڈ‚ب‚‚ؤ‚à’ٹ‘I‰ٌگ”‚ً‘‚₹‚é

- •ؤچ‘ٹ”‚جژوˆّ•û–@‚ئژèگ”—؟‚ھˆہ‚¢ƒlƒbƒgڈطŒ”‰ïژذ3ژذ”نٹr ژوˆµ–ء•؟گ””نٹr

- پyŒˆ’è”إپz3•ھ‚إ‚ي‚©‚éٹ”‚ج”ƒ‚¢•ûپEژn‚ك•ûپBڈ‰گSژزŒü‚¯‚ةٹ”ژ®“ٹژ‘‚جٹî–{‚ً‰ًگàپI

- “ٹژ‘گM‘ُ‚ئ‚حپHƒlƒbƒgڈطŒ”Œµ‘I3ژذ”نٹrپB”Nٹش20–œ‰~–ع•W‚ة‚·‚é“ٹژ‘گM‘ُ‚جژn‚ك•û

![]()

- ƒ}ƒlƒbƒNƒXڈطŒ”

- 1’چ•¶’Pˆت‚جژوˆّژèگ”—؟‚جˆہ‚³‚ة‰ء‚¦“ٹژ‘ڈî•ٌ‚â‚ي‚©‚è‚â‚·‚¢•ھگحƒcپ[ƒ‹‚ھ–L•x‚إ’·‚—ک—p‚إ‚«‚éŒûچہ‚إ‚·پB

- SBIڈطŒ”

- چ‘“àٹ”ژ®ŒآگlژوˆّƒVƒFƒANo.1‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذ!”ٌڈي‚ةˆہ‚¢ژèگ”—؟‚ئ“ٹژ‘ڈ¤•i‚ج–L•x‚³‚ھ–£—ح“I‚إ‚·پB

- ٹy“VڈطŒ”

- ٹy“Vƒ|ƒCƒ“ƒg‚إگد—§“ٹژ‘‚إ‚«‚éپIƒgƒŒپ[ƒhƒcپ[ƒ‹‚ھگl‹CپI

ٹy“VƒJپ[ƒh‚âٹy“VژsڈêپAٹy“V‹âچs‚ً—ک—p‚µ‚ؤ‚¢‚é•û‚ةپA‚¨‚·‚·‚ك‚إ‚·پB

- ڈ¼ˆنڈطŒ”

- ژèگ”—؟‚ھ”„”ƒ‰ٌگ”‚ةٹضŒW‚ب‚50–œ‰~‚ـ‚إ–³—؟پB ƒچƒ{ƒAƒh‚âژوˆّƒAƒvƒٹ‚ھ–³—؟‚إژg‚¦‚éپBƒRƒXƒg‚ً—}‚¦‚½‚¢ڈ‰گSژز‚ة‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذپB