NISA��5�N��ɔ�ېŊ��Ԃ��I�������ł���3�̎��B��ېŊ��Ԃ������ł���u���[���I�[�o�[�v�Ƃ́H

| �����b�g������NISA�Ή�3������r | |||

|---|---|---|---|

�J�u�h�b�g�R���،�

|

|||

| ������������萔�� | ���� | ���� | ���� |

| �C�O���� | ��E�����i���`�A��CA���j�E�A�Z�A�� | ��E���� | �~ |

| �����M�������� | 2,671 | 1,178 | 1,093 |

| �|�C���g�Ҍ� | |||

|

|

||

NISA��5�N�������ꍇ�͂ǂ��Ȃ�́H

NISA�Ƃ́H

NISA�́A�����Ⓤ���M���Ȃǂɓ������Ĕ��p�����Ƃ��ɂ������ŋ�����ېłɂȂ鐧�x�ł��B�ʏ�A�����Ⓤ���M���ɓ��������ۂɓ�����A�z�����E���z���┄�p�v�ɂ́A�����ŁE�Z���ŁE���ʕ��������ł�20.315%�̐ŋ���������܂����ANISA�����ł̓����Ȃ��ې��ŗ��v����邪�ł��܂��B

NISA�ɂ́A�u���NISA�v�A�u�W���j�ANISA�v�A�u�݂���NISA�v��3��ނ�����A���ꂼ�ꗘ�p�ł���N��⏤�i�i���A�����M���Ȃǁj�A��ېł̊��ԁA��ېŊz�ɈႢ������܂��B

���[���I�[�o�[���ł���ł���̂́ANISA�̂����u���NISA�v���u�W���j�ANISA�v�ł��B�݂���NISA�̓��[���I�[�o�[���邱�Ƃ��ł��܂���B

| ���NISA�T�v | |

|---|---|

| ���p�ł���� | ���{�ݏZ��20�Έȏ�̕� |

| �����Ώ� | �����E�����M���EETF�EREIT�Ȃ� |

| �����J�ݐ� | 1�l1���� �݂���NISA�ƕ��p�s�� |

| ��ېœ����g | �V�K�������z���N120���~��� �i���v600���~�j |

| ��ېŊ��� | �Œ�5�N�� |

| �����\���� | 2014�N~2023�N |

| �W���j�ANISA�T�v | |

|---|---|

| ���p�ł���� | ���{�ݏZ��0��~19�̕� �i�����J�ݎ��̔N��1��1�����_�j |

| �����Ώ� | �����E�����M���EETF�EREIT�Ȃ� |

| �����J�ݐ� | 1�l1���� |

| ��ېœ����g | �V�K�������z���N80���~��� |

| ��ېŊ��� | �Œ�5�N�� |

| �����\���� | 2016�N~2023�N |

| ���o | 18�܂Łi���Z3�N����12��31���܂Łj���o�t�� |

���[���I�[�o�[�Ƃ́H

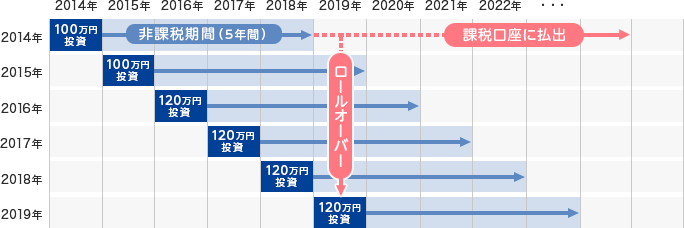

���NISA�A�W���j�ANISA�̔�ېŊ��Ԃ��Œ�5�N���ƂȂ��Ă���A5�N�ȓ��ɔ��p���Ȃ����ʏ�6�N�ڂ���ې�����Ă��܂��܂��B�Ⴆ ��2015�N��NISA�œ���������ېœ����g��2019�N���ɔ�ېŊ��Ԃ��I�����܂��B

�����ŁA��ېŊ��Ԃ��I������NISA�œ������������Ɋւ��Ăǂ����邩�́A3�̑I����������܂��B

1�D��ېŊ��ԓ��ɔ��p����

��ېŊ��Ԃ�5�N�ȓ��ɔ��p����Δ�ېłƂȂ�܂��B

2�D�ېŌ����Ɉڂ�

�ېŌ����ɕ����o���ƁA���o���_�̎������擾���z�ƂȂ蕥���o���O�̒l�オ��v�͎�����ېłƂȂ�܂��B

3�D���[���I�[�o�[����

���[���I�[�o�[�Ƃ́A��ېŊ��Ԃ��I���������Y�����N6�N�ڂ�NISA���t�\�g���g�p���āA�ڂ������邱�Ƃ������܂��B���p������NISA�̔�ېŊ��Ԃ��I��������A��ېŊ��Ԃ���������̂��A��������̉ېŌ����ɕ����o���̂��I�����邱�ƂɂȂ�܂��B

�������A���[���I�[�o�[�͈��NISA�݂̂̐��x�ŁA�݂���NISA�ł̓��[���I�[�o�[�����邱�Ƃ͂ł��܂���B

�����[���I�[�o�[�̎d�g��

���[���I�[�o�[������NISA�����\�g��菭�Ȃ��Ƃ�(�����g120���~�Ōv�Z�j

| 50���~�������[���I�[�o�[����ꍇ | ||

|---|---|---|

| NISA���t�\�g | ���[���I�[�o�[���� | �c���NISA���t�\�g |

| 120���~ | 50���~ | 70���~ |

�yNISA�����\�g120���~�z-�y���[���I�[�o�[����50���~�z��70���~

2014�N��NISA�����œ������āA2019�N�������̎�����2020�N��NISA�����\�g���g�p����ꍇ�A2020�N���c���70���~�̘g���ŐV����NISA�����ł̓������\�ł��B

���[���I�[�o�[������NISA�����\�g���傫���Ƃ�(�����g120���~�Ōv�Z)

| 150���~�������[���I�[�o�[����ꍇ | ||

|---|---|---|

| NISA���t�\�g | ���[���I�[�o�[���� | �c���NISA���t�\�g |

| 120���~ | 150���~ | -30���~(�S�z���[���I�[�o�[�͉\) |

2014�NNISA�����œ������āA2019�N����150���~�ƂȂ�2020�N��NISA�����\�g���g�p����ꍇ�A120���~���Ă��Ă��S�z�ڂ����Ƃ��ł��܂����A2020�N��NISA�g�ŐV���ɐV�K�������邱�Ƃ͂ł��܂���B

���[���I�[�o�[����ꍇ�A�u��ېŌ�������ꊔ�����ڊLj˗����v�iNISA���[���I�[�o�[�\�����j���،���Ђ̒�߂�����܂łɒ�o����Ǝ葱���ł��܂��B�����āA��ېŊ��Ԃ��I������N�̑S�Ă̎������ꊇ�ňڂ����Ƃ��\�ł����A�ʂɃ��[���I�[�o�[���邩���Ȃ�����I�����邱�Ƃ��ł��܂��B

�ł́A���Ƀ��[���I�[�o�[�͂ǂ̂悤�Ȏ��Ɏg���ׂ��Ȃ̂������Љ�܂��B

���[���I�[�o�[������ׂ�����

���[���I�[�o�[������ׂ�3�̏���

�@�܂ݑ����������Ă���

5�N�Ԃ̔�ېŊ��ԂŒl�����肵�A�܂ݑ����������Ă��邪����͒l�オ�肷�錩���݂Ȃ���[���I�[�o�[������ׂ��ł��傤�B

�Ⴆ�ANISA������100���~�̔��t���A50���~�܂Œl�����肵�ĉېŌ����Ɉڂ��Ɣ��t���z��50���~�Ƃ���邽�߂��̂���100���~�܂Œl�オ�肷��ƁANISA�����ł͂��Ƃ̉��i�ɖ߂������ƂɂȂ�܂����A�ېŌ�����50���~�����v�Ƃ���50���~�̗��v�ɉېł���Ă��܂��܂��B

�l�����肵�Ă��Ƃ̉��i�ɖ߂肻���Ȃ烍�[���I�[�o�[���œK�ł��B

�A�܂݉v�����荡�㊔�����オ��ƍl������

5�N�Ԃ̔�ېŊ��ԂŒl�オ�肵�āA�X�ɍ�����l�オ�肷��ƌ����߂�ꍇ�ł����[���I�[�o�[������ׂ��ł��傤�B

������l�オ�肷��̂ł���Δ��p����̂͗��v��������邱�ƂɂȂ�A�ېŌ����Ɉڂ��A�ېŌ����ڊnj�l�オ�肷��Ɖېł���Ă��܂��܂��B���������āA����̒l�オ����ېłŋ��邽�߂Ƀ��[���I�[�o�[����̂��œK�ł��B

�B �z����D�҂��p���I�Ɏ�肽���ꍇ

�����͉��������A���z���Ŗ��N��ېł̔z����������Ă����ꍇ�����[���I�[�o�[������ׂ��ł��傤�B

���z���̔�ېłŔz����������̂ł���A��������[���I�[�o�[���Ĕ�ېłŔz���������̂��������߂ł��B

�ł́A5�N��Ɋ܂݉v�������Ă����ꍇ�́H

���[���I�[�o�[���Ȃ��ׂ�1�̏���

NISA��ېŊ��ԏI����A�܂ݑ�������č���߂錩���݂�����ꍇ�̓��[���I�[�o�[����̂��������߂ł����A�܂݉v�̏ꍇ�͂ǂ��ł��傤�B

�܂݉v�̏ꍇ�A�ېŌ����Ɉڊǂ����ꍇ�l�オ�肵�������ňڊǂ���܂��B

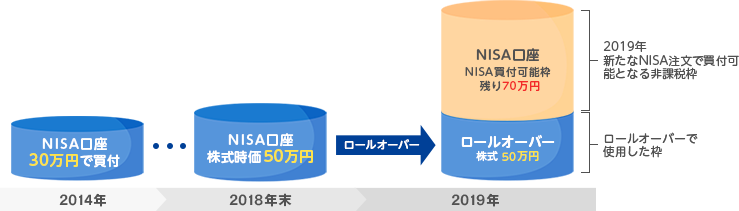

�i��jNISA������A����������100���~�Ŕ��t

��NISA��ېŊ��ԏI�����A����120���~��

��A������120���~�Ŕ��t�����Ƃ��ĉېŌ����Ɉڊ�

�E�ېł����p�^�[��

A����������140���~�Ƃ���ɒl�オ�肵���ꍇ�A�y�i140���~-120���~�j�~20.315%��40,630�~�z�̉ېłƂ���܂��B

�E�ېł���Ȃ��p�^�[��

A������100���~�ɒl�����肵���ꍇ�A�y100���~-120���~��-20���~�z��-20���~�͑��v�ʎZ���\�ƂȂ�܂��B

���������āA����������ɏ㏸����ƍl����ꍇ��z���ړI�Œ����ŕۗL�������ꍇ�����[���I�[�o�[����̂��������߂ł����A�l�オ�肷�錩���݂��Ȃ��ꍇ�́A���[���I�[�o�[�������p����̂��ǂ��ł��傤�B

�ېŌ����Ɉڂ������b�g�͂���́H

�ېŌ����Ɉڂ������b�g�͂���܂���B�l�����莞�ɔ��p����ƉېŌ����ł���A���v�ʎZ���\�ƂȂ�܂����A�l�����肷��ƍl����Ȃ�l������O�ɔ��p���܂��傤�B

���[���I�[�o�[�葱�������Ȃ��ƁA�����I�ɉېŌ����Ɉڊǂ���܂��̂Œ��ӂ��܂��傤�B

���[���I�[�o�[�ɕK�v��4�̎�

1.���[���I�[�o�[�ɂ͎葱�����K�v

��ېŊ��Ԃ��I������NISA�����̋��Z���Y�ɂ��āA�N���܂łɎ葱�������Ȃ��������I�ɉېŌ����Ɉڊ�����Ă��܂��܂��B

2�D2019�N�ȍ~�ɔ��t��NISA�����ł̋��Z���Y�̓��[���I�[�o�[���ł��Ȃ�

���[���I�[�o�[�́A��ېŊ��ԏI�������N�x��NISA�����g���g�p���邽�߁ANISA�����̐V�K������2023�N�܂łƂȂ��Ă��邽�߁A���s���x�ʂ�2023�N�ɐV�K���t���I������̂ł���A2019�N�ȍ~���t�̋��Z���Y�����[���I�[�o�[���邱�Ƃ��ł��܂���B

3�DNISA�����̋��Z�@�ւ�ύX�����ꍇ�A���[���I�[�o�[�ł��Ȃ�

���[���I�[�o�[�͓�����Z�@�֒ʂ��łȂ��Ƃł��Ȃ����߁ANISA�����̋��Z�@�ւ�ύX�����ꍇ�́A���[���I�[�o�[�ł��܂���B

���[���I�[�o�[�ł��Ȃ���

�EA�،���NISA������B�����t��C�،���NISA�����ύX

���[���I�[�o�[�ł����

�EA�،���NISA������B�����t��A�،��Ń��[���I�[�o�[

�EA�،���NISA��B�����t��C�،���NISA�����ύX��A�،���NISA�����ύX

4�DNISA��������݂���NISA�ɕύX�����ꍇ

NISA�����ɂ́u���NISA�v�u�݂���NISA�v������A�݂���NISA�͂����������[���I�[�o�[���ł��Ȃ��d�g���ƂȂ��Ă��܂��B

�݂���NISA�𗘗p���Ă��Ȃ��N�ł���A���NISA�ɕύX���邱�Ƃ��\�ł��̏ꍇ�́A���[���I�[�o�[���ł��܂��B

5�N�ԕt�������̂ɂ������߂̋��Z�@�ւ��Љ�

�����ԗ��p������Z�@�ւ͐T�d�Ɍ��߂����Ƃ���ł��B�����ŁA�������߂̋��Z�@�ւ̓l�b�g��Ə،����y�V�،��ł��B

�y�V�،��������߂���4�̗��R

�y�V�،��Ȃ瓊���M���̔��t��1���̃|�C���g�����܂�I

�y�V�،��ł������M���̐ϗ��Ŋy�V�J�[�h���g�p���邱�Ƃ��o���A100�~�ɂ��A1�|�C���g�̊y�V�|�C���g���t�^����܂��B

�܂��A���̕t�^���ꂽ�|�C���g�ł���ɓ����M���t���邱�Ƃ��ł��܂��B

�����M���̗����́A���ϔN4�`5�����Ƃ����Ă��܂��B

�y�V�،��œ����M�����t���邾���Ŗ�3�J�����̗��v���m���Ɏ�ɓ����̂ŁA�����M���ɂ�����������Ȃ���y�V�،�����Ƃ�����ł��傤�B

�y�V�J�[�h�ł̓����M���̔��t����5���~�܂��ƂȂ��Ă��܂��B

1�N�Ɋ��Z�����6,000�|�C���g���߂邱�Ƃ��ł��܂��B

�R�X�g���Ⴂ�l�b�g�،��������I

| NISA���� ���Z�@�֔�r | ||||

|---|---|---|---|---|

| �R�X�g | �戵������ | ���l���̂��₷�� | ���z���Ή� | |

| �s�s��s | �� | �� | �� | �� |

| �n����s | �� | �� | �� | �~ |

| ���،� | �� | �� | �� | �� |

| �l�b�g�،� | �� | �� | �� | �� |

�R�X�g�ł����A�l�b�g�،������|�I�Ɉ������߂������߂ł��BNISA�ł�������������萔���������ł�������A���M�ϗ��̔��t�萔�����L���b�V���o�b�N�����l�b�g�،��������ł��B

���ł����A�l�b�g�͎����ŕ����Ȃ���Ȃ�Ȃ��̂��f�����b�g�ł����A�y�V�،��͏��S�҂ł�������₷�����[�U�[�̈ӌ��f������ʂŁA���삵�₷���Ȃ��Ă��܂��B����ɁA���[�����u�g�E�V���v�Ƃ����z�[���y�[�W�Ɍf�ڂ̏���L�x�ŁA�l�b�g�Z�~�i�[���J�Â���Ă��܂��B

�y�V�،���NISA�ł̍�����������萔�������ŁA���i���C���A�b�v���[��

| NISA���� �l�b�g�،���Д�r | |||

|---|---|---|---|

| �����M�������� | �m�[���[�h���M �i���t�萔�������j | �C�O���� | |

| 2,671�{ | 1,350�{ | ��E�����i���`�A��CA���j�E�A�Z�A�� | |

| 1,178�{ | 755�{ | ��E���� | |

| 755�{ | 643�{ | �~ | |

| 110�{ | 93�{ | �~ | |

�J�u�h�b�g�R���،� |

1,093�{ | 670�{ | �~ |

DMM�� |

�~ | �~ | �č� |

��L�̕\�̃l�b�g�،�6�Ђ́A�S��NISA�����ł̍�����������萔���������ɂȂ��Ă��܂��B

���ł��y�V�،��́ANISA�����ł̊C�OETF���t�萔���������ŁA���t�萔�������̃m�[���[�h���M��1,000�{�ȏ�ƂȂ��Ă��܂��B

�܂��A�戵���������L�x�ŁA�����M���戵��������2,580�{�ȏ��A�č�������1,400�����A����������730�����A�A�Z�A������280�����A�C�OETF��362�������[���������C���A�b�v�ƂȂ��Ă��܂��B

���ɁA�������́A�ʏ�{�y�s��̊����t���邱�Ƃ��ł������`���ɓ������܂����A�y�V�،��Ȃ璆���{�y�̏�CA���ɒ��ړ������邱�Ƃ��ł��܂��B

�y�V�،��̃|�C���g�T�[�r�X

�y�V�،��Œ��߂���|�C���g�́A�y�V�،��|�C���g�Ɗy�V�|�C���g�̂ǂ��炩��I�����܂��B�r���ŕύX�����葊�݂Ɍ������邱�Ƃ��\�ł��B

�y�V�،��|�C���g�́A�|�C���g�œ����M���w�����ł����|�C���g������JAL�}�C���Ɍ������邱�Ƃ��ł��܂��B

����A�y�V�|�C���g�Œ��߂Ă���ꍇ�́A�y�V�O���[�v��y�V�|�C���g���g����X�A�|�C���g������1�|�C���g��1�~�Ƃ��Ďg�p���邱�Ƃ��ł��܂��B

�y�V�|�C���g�g�p�p�r

�E�|�C���g�����i���M�ʏ�w���A���M�ϗ��������[���j

�E�X���̊y�V�|�C���g���g�p�ł��邨�X�Ŏg�p

�E�y�V�s��ȂNJy�V�O���[�v�Ŏg�p

����ɁA�y�V�،��̓|�C���g�߂₷���d�g�݂ƂȂ��Ă��܂��B

�|�C���g�t�^�T�[�r�X

�E���M�ϗ����y�V�J�[�h�N���W�b�g�J�[�h���ρi100�~��1�|�C���g�j

�E���M�ϗ������t�萔���S�z�|�C���g�o�b�N

�E���M�ۗL�c��10���~���Ƃ�4�|�C���g

�E�y�V�،��ł̃|�C���g�����@���u�y�V�|�C���g�R�[�X�v�ɐݒ肵�A1�|�C���g�ȏ�g�p����500�~�ȏ㓊���M�����w������Ɗy�V�s��̃|�C���g�{��������������+1�{

�Ⴂ�R�X�g�A�L�x�ȏ��i���C���A�b�v�ƃ|�C���g�T�[�r�X�̊y�V�،��ŁANISA�����p���܂��傤�B

����萔�����ň������̏،���ЁB

�y�V�|�C���g��1�|�C���g1�~�Ƃ��ē��������邱�Ƃ��\�I

����ɁA�萔������1���̊y�V�|�C���g���L���b�V���o�b�N�����ȂǁA�萔����O��I�ɗ}���������ɍœK�Ȍ����ɂȂ��Ă��܂��B

| �萔�� (1����) |

�萔�� (1����z) |

�M�p��� | IPO |

|---|---|---|---|

| 0�~ | 0�~ | �� | �� |

| ���o225�~�j | �~�j�� | �����M�� | ���L���� |

| - | �� | �� | ��Ԏ���� |

�ꏏ�ɓǂ݂����L��

- ���߂ɍ���Ă����Ȃ��Ɛ�ɑ�����I100�~����ϗ��\��NISA�Ή��̏،����3�I

- �݂���NISA�̒��ӂ��ׂ��f�����b�g3������B100�~�̓����ŔN��1���~�ȏ�ׂ��邽�߂̗��Z�Ƃ́H

- NISA�A�݂���NISA�AiDeCo��3�̃V�`���G�[�V�����ʂɎg��������ׂ��I�������߂̏،����7�Д�r

- 5���ł킩�銔�������̎d�g�݂Ƃ́H�����S�҂��ŒZ��10���~�ȏ���v���グ�邽�߂̕��@

- �����M���Ń��[���X�N�ɔN��20���~��������邽�߂̕��@

- �s�ϗ�NISA�͐\���I���t 2024�N�X�^�[�g�VNISA�̂���������B100�~����ϗ��\�ȏ،����3�I

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă����I�𑝂₹��

- �č����̎�����@�Ǝ萔���������l�b�g�،����3�Д�r �戵��������r

- �y����Łz3���ł킩�銔�̔������E�n�ߕ��B���S�Ҍ����Ɋ��������̊�{������I

- �����M���Ƃ́H�l�b�g�،����I3�Д�r�B�N��20���~�ڕW�ɂ��铊���M���̎n�ߕ�

![]()

- DMM ��

- 20���~�ȏ�̎���Ȃ�萔�����ň��I����z���傫�����ɂ������߂ŁA2019�N����IPO�̎�舵�����X�^�[�g�����،���Ђł��B

- ����،�

- �萔���������ɊW�Ȃ�50���~�܂Ŗ����B ���{�A�h�����A�v���������Ŏg����B�R�X�g��}���������S�҂ɂ������߂̏،���ЁB

- �E�F���X�i�r

- �S�����̎��Y�^�p���X�}�z�����Ŋ����ł��郍�{�A�h�o�C�U�[�B�ڕW�����߂邾���ł��Ƃ͋��Z�A���S���Y�������Ɏ����ʼn^�p���Ă����I�I