���M�ϗ���100�~����n�߂�傫��2�̃����b�g�B��100�~�̓�����30�N��ɂ�20���~�ɂȂ�I�H

- �@�y�V�،�

-

�萔��

0�~�`

�N���J�ϗ�

�|�C���g�Ҍ����ő�2��

�|�C���g����

��

�T�|�[�g

��

100�~�œ��M�ϗ����邱�Ƃ̃����b�g�́H

100�~���瓊���ł��郁���b�g�́A3����܂��B

![]() ���z���瓊�����n�߂邱�Ƃ��ł���

���z���瓊�����n�߂邱�Ƃ��ł���

�����M���Ɍ��{�ۏ͂Ȃ��A�����o�����Ȃ����͍ŏ��ɓ�������Ƃ��ɓ�̑���ł��܂����Ƃ�����Ǝv���܂��B�������A100�~ ����ł���Α��������Ƃ��Ă������̎����v�悪�傫���������Ƃ͂Ȃ��A�C�y�ɓ������n�߂邱�Ƃ��\�ł��B

�Ⴆ�A100�~���炾�Ƃ��Ă����������M���̊���z��������A�o�σj���[�X���C�ɂ���悤�ɂȂ�A���H�I�Ȓm����g�ɂ��邱�� ���ł��܂��B

![]() ���z�����ł����U�����ł���

���z�����ł����U�����ł���

�����͒P�������x������A1������20~30���~���x���邽��3�����ɓ������邽�߂ɂ�100���~���x�K�v�ƂȂ�܂��B

100�~���瓊���ł���ϗ����M�Ȃ�A1�̖�����100�~���瓊���ł������߁A3�����ɓ������Ă��Œ�300�~���番�U�������邱�Ƃ��� ���܂��B�܂Ƃ܂����������Ȃ��Ă��A���U�����Ń��X�N�ጸ���邱�Ƃ��ł��܂��B

���U�̕��@�Ƃ��ẮAREIT�i�s���Y�j����ȂǕ����̎��Y�N���X�ɕ��U�����邩�č���V�����A���������ɕ��U������@������܂��B�܂��A�����M���̖����ɂ���ẮA�����M���̓����掩�̂����U����Ă��������������܂��B

���U�����ƂŁA����̖����̉��i�����������ꍇ�ł����������S�Ă��傫�������郊�X�N��ጸ�������Ƃ��ł��܂��B

![]() �h���R�X�g���ϖ@

�h���R�X�g���ϖ@

�����M������x�ɂ܂Ƃ܂������z�Ŕ��t����̂ł͂Ȃ��A�����█���ȂǏ��z�Őϗ����邱�Ƃɂ���u�h���R�X�g���ϖ@�v�ɂ����ʂŔ��t�P���������邱�Ƃ��ł��܂��B

�h���R�X�g���ϖ@�Ƃ́A�u���i���ϓ����鏤�i�����̊Ԋu�Œ���I�ɁA�����̋��z�Ŕ������ƂŁA�傫�ȉ��i�ϓ��ɂ�郊�X�N������鎖���ł��܂��v

- �h���R�X�g���ϖ@�ɂ�����

-

�E1���Ɉꊇ��5���~���t�����ꍇ

�����ϔ��t�P��10,000�~����1�������t 1�� 2�� 3�� 4�� 5�� ���v ����z 10,000 8,000 9,500 9,000 12,000 - ���t���z 60,000�~ -�~ -�~ -�~ -�~ 50,000�~ ���t���� 10,000�� 10,000�� 10,000�� 10,000�� 10,000�� 50,000�� �E����1���~�����t(�h���R�X�g���ϖ@)

�����ϔ��t�P��9,549�~����1���~���t 1�� 2�� 3�� 4�� 5�� ���v ����z 10,000 8,000 9,500 9,000 12,000 - ���t���z 10,000�~ 10,000�~ 10,000�~ 10,000�~ 10,000�~ 50,000�~ ���t���� 10,000�� 12,500�� 10,526�� 11,000�� 8,333�� 52,359�� �ȏ�̂悤�ɁA�������{�ł���5���~�œ������n�߂��Ƃ��Ă��A�h���R�X�g���ϖ@��p����A�������ɑ����������Ƃ��ł��܂��̂ŁA���t�P����}���鎖���ł��܂��B

���M�ϗ��������2�Д�r |

||

|---|---|---|

| �،���� | ||

| �Œ�ϗ��z | 100�~�` |

100�~�` |

| �����M�� �戵���� |

||

| �萔�� (���M���t) |

���� |

���� |

| NISA | ||

| �ڍ� | ||

���i�̒l�オ��l����������ɂ߂��Ƃ��ł���Έ��l�Ŕ��t���邱�Ƃ��ł��܂����A�\�z����̂͒��X����A�������z�Őϗ����邱�Ƃō��l�Â��݂��������@���������߂ł��B

�����������z�Ŕ��t���邱�Ƃŕ��ϔ��t�P���͈����Ȃ�܂��B����́A�����z�Ŕ��t����Ɖ��i�������Ƃ��͂������t�����i�������Ƃ��͏��Ȃ����t���邽�߁A���ϔ��t�P������������ʂ����邩��ł��B

�ň��萔���I1���P�ʂŊ���������I���S�~���犔��ɂȂ��uSBI�l�I���o�C���،��v

�@�قڂ��ׂĂ̊���1���P�ʂŔ������B�lj��萔���͖����I

�A���z�̎���z�ɉ����Ď萔�������܂�B50���~�܂łȂ�A���x������Ă��킸��20�~�I��

�B1���ł͗D�҂����炦�Ȃ��ꍇ���������A100���W�܂�ΗD�҂����炦��I

�C1���P�ʂł��z�����͂��炦��

�D���v���o��m����80�����i2019�N�j���uIPO�v�����S�~����Q���ł���

��T�|�C���g200�|�C���g�Ҍ�����������A��50���~�܂�

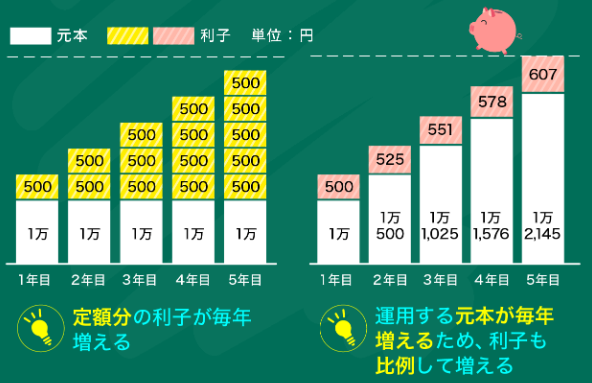

��100�~���M�ϗ�����������A30�N��ɂ�20���~�ɁI�H

���M�ϗ������郁���b�g���������Ƃ��Ă��A��100�~�������邾���ł͑債�����z�ɂȂ炸�A�u��͂�傫�Ȏ������K�v�Ȃ̂ł́H�v�ƍl���邱�Ƃ�����ł��傤�B

| 100�~�œ��M�ϗ������ꍇ�̃V�~�����[�V���� | ||||

|---|---|---|---|---|

| �����ϗ����z | 100�~ �i�����5���j |

100�~ �i�����10���j |

1,000�~ �i�����5���j |

100�~ �i���ʗa���j |

| 10�N�� | 15,528 | 20,484�~ | 155,280�~ | 12,000�~ |

| 20�N�� | 41,103 | 75,937�~ | 411,030�~ | 24,000�~ |

| 30�N�� | 83,226�~ | 226,049�~ | 832,260�~ | 36,000�~ |

����������100�~�𓊎����邾���ŁA30�N��ɂ�20���~�ɂ�����܂��B���������������Ė���1,000�~�ϗ������30�N��ɂ͗����5����80���~�A�����10����200���~���x�Ƒ傫�ȋ��z�܂ő��₷���Ƃ��ł��܂��B

�����10���̓����M���́A�����O�̊�����s���YREIT�ʼn^�p������̂ŁA���i�̕ϓ��͑傫���Ȃ�܂���10���̗�����_�����Ƃ��ł��܂��B

���i�ϓ����傫�������M���قǁA�h���R�X�g���ϖ@�𗘗p�ł��铊�M�ϗ����ōs�����ƂŁA���t�P���������邱�Ƃ��ł��܂��B

���M�ϗ����n�߂�O�ɒ��ӂ��ׂ�6�̃|�C���g�I

���M�ϗ��͒����ʼn^�p���邱�Ƃɂ�蔃�t�P���������A�傫�������𑝂₷���Ƃ��ł��郁���b�g������܂����A�ݒ肷��O�ɋC�����Ă��������|�C���g������܂��B

![]() ���t�萔��

���t�萔��

�����M���t����Ƃ��ɂ�����萔���ł��B

�Ⴆ�A���t�萔��1���̓����M����100���~���t����ƁA100���~���甃�t�萔��1���~������������99���~����^�p���X�^�[�g���܂��B�i�ŋ��͍l�����Ă��܂���B�ʏ�͎萔���ɏ���ł�������܂��B�j

���t�萔���������̓����M��������A�u�m�[���[�h���M�v�ƌĂт܂��B

![]() �M�����Y���ۊz

�M�����Y���ۊz

���p���ɁA0.1~0.5%���p������獷��������܂��B�M�����Y���ۊz�͂�����Ȃ������M�����قƂ���ł͂���܂����A���ɂ͂����铊���M�������邽�ߒ��ӂ��K�v�ł��B

![]() �Ǘ���p�i�M����V�j

�Ǘ���p�i�M����V�j

�����^�p���ɓ��ɏd�v�Ȏ萔���ƂȂ�܂��B�Ǘ���p�͔��t�萔����M�����Y���ۊz�̂悤�ɕʓr�^�p�������獷��������邱�Ƃ͂���܂��A�������\����铊�M�M���̉��i�ł������z�ɓ��X���f����Ă���A�ԐړI�ɂ�����萔���Ƃ������Ă��܂��B

�Ǘ���p�͒����^�p�łȂ��傫���e������̂��A�Ǘ���p��1����1.5%�Ŕ�r���Ă݂܂��傤�B

| �Ǘ���p��1����1.5%�̓����M�� �i�^�p������z��1���~�X�^�[�g�œ����M���̗����͂ǂ����2���j |

||

|---|---|---|

| 1% | 1.5% | |

| 1�N�����z | 10,100�~ | 10,050�~ |

| 3�N�� | 10,303�~ | 10,150�~ |

| 5�N�� | 10,511�~ | 10,251�~ |

| 8�N�� | 10,829�~ | 10,404�~ |

| 10�N�� | 11,046�~ | 10,508�~ |

10�N��Ɋ���z��1����������538�~�̍������܂�A�Ⴆ��100���~�������Ă����Ƃ����53,800�~�̍�������܂��B���̍��͂����20�N�A30�N�o�߂���Ƒ傫���Ȃ��Ă����܂��B

�Ǘ���V�́A��ʓI�ɂ͓��o���ςȂǂ̎w���ɘA������C���f�b�N�X�������Ⴍ�A�w��������^�p���т�ڎw�����M�͍����Ȃ��Ă��܂��B�܂��A���������⍑�����ʼn^�p���铊�M���Ⴍ�A�C�O��V�����Ȃǒ��ړ����ł��Ȃ��n��֓������铊�M�������X���ɂ���܂��B�i�Ⴆ�u���W���⒆���{�y�̊����ɂ͓�������������܂��j

���������āA��T�Ɏ萔������������Ƃ����Čh�����Ȃ������ǂ��ł����A����������ł���ΊǗ���p�͒Ⴂ����I�Ԃ̂��������߂ł��B�Ǘ���p���������M��I�Ԃ̂ł���A�A�N�e�B�u���M�Ȃ�^�p���т��D��Ă���Ƃ��A�����悪�������̂���V�����ł���ȂǁA�萔�����������l�オ�肷��\�������邩�ǂ����̌��ɂ߂��K�v�ƂȂ��Ă��܂��B

![]() ���Ҋ���

���Ҋ���

����������ƒ����^�p�������Ă��A���߂�ꂽ�����ɂ��̂Ƃ��������Ă��Ă������ʼn^�p�������Ԃ��Ă��Ă��܂��܂��B�����œ��M�ϗ����������ꍇ�͏��ғ����Ȃ��u�������v�̂��̂�20�N�ȏ��̓��M��I���Ɨǂ��ł��傤�B

![]() ����z

����z

�����M���̉��i�ł������z�͖������\����A�V����،���Ѓz�[���y�[�W�Ɍf�ڂ���Ă��܂��B����z�͓����M���ݒ莞�A1���~�i1����������j����X�^�[�g���܂��B

�����M���̒��ɂ́A����z��2,000�~���3,000�~��̒Ⴂ�����M��������܂��B�����ɂȂ��Ă��邩��Ƃ����ɔ��t����ɂ͒��ӂ��K�v�ł��B

��������������z�̒Ⴂ�����M���́A�������z�^�ł��邱�Ƃ������A���z���𓊎��M���̗��v�����łȂ������Y����x��������z���������Ă��܂��Ă������̂�����܂��B

���v�����ł͂Ȃ������Y���番�z�����o���ƁA�������{�����������ƂɌq����^�p�����������Ȃ��Ă��܂��܂��B�������ʂ𗘗p���������͕��z���̂łȂ����i��I�Ԃ��Ƃ��������߂��܂��B

![]() NISA

NISA

NISA�Ƃ́A�����M���ɓ��������ۂɓ�����z�����E���z���┄�p�v�ɑ���20.315%�̐ŋ��i�����ŁE�Z���ŁE���ʕ��������Łj��������܂����A�����ŋ�����ېłɂȂ鐧�x�ł��B

NISA�ɂ́A�u�i��ʁjNISA�v�u�݂���NISA�v�u�W���j�ANISA�v��3��ނ�����A20�Έȏオ���p�ł���̂��u���NISA�v�u�݂���NISA�v�ł��B

NISA�Ƃ݂���NISA���ɊJ�݂��邱�Ƃ͂ł����ǂ��炩��I�Ȃ���Ȃ�܂���BNISA�Ƃ݂���NISA�̈Ⴂ�͎��3�ł��B

| ���NISA�Ƃ݂���NISA��3�̈Ⴂ | ||

|---|---|---|

| ���NISA | �݂���NISA | |

| �@.�����Ώ� | �����Ⓤ���M���Ȃ� | ���̓����M�� |

| �A.�������z | ���N120���~��� | ���N40���~��� |

| �B.��ېŊ��� | �Œ�5�N�� | �Œ�20�N�� |

�@.�����Ώ�

�݂���NISA�ł͋��Z���ŔF�肳��Ă��钷�������ɓK���������M���݂̂��ΏۂƂȂ��Ă���A�����M�����t���ɂ����锃�t�萔���͂��ׂ������̓����M���̂ݓ����ΏۂƂȂ�܂��B

���S�҂̕��ʼn��𓊎�������킩��Ȃ����⏭�z�Œ����̐ϗ����l���Ă�����ɂ́A�݂���NISA���K���Ă���ł��傤�B

����A�݂���NISA�ł�������ETF�ARIET�ȂǏ،��s��ɏ�ꂵ�Ă�����Z���i�█�����z�^�����M���͑ΏۂƂȂ�܂���B�����̌o ����������Ⓤ���M���ȊO�̏��i�ɂ��������������ɂ͈��NISA���K���Ă���ł��傤�B

�A.�������z

���N�V�K�œ���������z���傫����Έ��NISA���K���Ă��܂��B

�B.��ېŊ���

�Z���Ŕ��p���l���ĂȂ����A�����ŃR�c�R�c�������Ă����������́A�݂���NISA�ł���Δ�ېŊ��Ԃ�20�N�Ԃƒ����̂ł������߂ł��B

���NISA�Ƃ݂���NISA�͂ǂ��炩�����I�Ԃ��Ƃ��ł��܂��A�r���ŕύX���邱�� ���\�ƂȂ��Ă��܂��B

���M�ϗ��ɂ������߂̖���3�I�I

| ���M�ϗ��ɂ������߂̓����M��3�I�i����z��2019�N6��7�����_�j | |||

|---|---|---|---|

| ������ | eMAXIS Slim �������C���f�b�N�X | eMAXIS Slim �������� �iTOPIX�j |

SBI�E�S���E�����C���f�b�N�X�E�t�@���h �i���́F�Ⴞ��܁j |

| �����Ώ� | ������ | ���������iTOPIX�j | ���E���� |

| ���t�萔�� | ���� | ���� | ���� |

| ����z | 10,316�~ | 10,398�~ | 9,869�~ |

| �Ǘ���p | 0.1296%�ȓ� | 0.1512%�ȓ� | 0.15% |

| ���Ҋ��� | ������ | ������ | ������ |

| �����Y | 4,471�S���~ | 8,292�S���~ | 2,574�S���~ |

| �����Y���ځi1�N�j | +2067�S���~ | +5647�S���~ | +1640�S���~ |

| �݂���NISA | �~ | �� | �� |

| NISA | �� | �� | �� |

�O�HUFJ���ۓ��M���^�p�����ueMAXISSlim�V���[�Y�v�́A�Ǘ���V���Ⴍ���t�萔�������ŁA�قƂ�ǂ��݂���NISA�Ώ��ƂȂ��Ă��܂� �B�č�������V���������A8���Y�ϓ��^�̃o�����X�^�Ȃǎ����������̂��铊����ɁA�Ⴂ�萔���œ����ł���̂����͂ł��B

SBI�E�S���E�����C���f�b�N�X�E�t�@���h�́A��i����V�����̐��E���̎s��ɓ����ł��鋆�ɂ̒n�敪�U�����ƂȂ��Ă��܂��B

��L�̂������߂̓����M���́A���ɊǗ���V���Ⴍ�A���t�萔���������̓����M���Ȃ̂ŁA10�N��20�N�ƒ����œ����ϗ�����ɂ͍œK�ł��B

���M�ϗ��Ȃ�SBI�،��Ɗy�V�،����������߁I

100�~���瓊�M�ϗ����s�����Ƃ��ł���̂́A�y�V�،��ESBI�،��E����،��E�}�l�b�N�X�،��ł��B

���ł��A�y�V�،���SBI�،����������߂ł��B

�y�V�،�

�y�V�،��́A���M�ϗ����̃|�C���g�T�[�r�X���[�����Ă���̂����͂ƂȂ��Ă��܂��B

���y�V�|�C���g�g�p�p�r

�E�|�C���g�����i���M�ʏ�w���A���M�ϗ��������[���j

�E�X���̊y�V�|�C���g���g�p�ł��邨�X�Ŏg�p

�E�y�V�s��ȂNJy�V�O���[�v�Ŏg�p

����ɁA�y�V�،��̓|�C���g�߂₷���d�g�݂ƂȂ��Ă��܂��B

���|�C���g�t�^�T�[�r�X

�E���M�ϗ����y�V�J�[�h�N���W�b�g�J�[�h���ρi100�~�ɂ��ő�2%�j

���߂��|�C���g�œ��M�t����A����ɉ^�p�p�t�H�[�}���X���グ�邱�Ƃ��ł���ł��傤�B

SBI�،�

SBI�،��̓��M�戵�������́A2,665�{�A���̂���1,329�{�ƋƊE���w�̃��C���A�b�v�Ȃ��Ă��܂��B�����āA���M�ϗ��̃����b�g�Ƃ� �āA���t�萔�����L���b�V���o�b�N������A�ۗL���Ă��邾���Ń|�C���g������}�C���[�W�|�C���g��֗��ȁuNISA�g�M���M�������v�ȋ@�\�����͂ł��B

�@���M�}�C���[�W�|�C���g

SBI�،��ŗa����̌��ԕۗL���ώc���ɉ����āASBI�|�C���g�����܂�܂��B�������Ƃɕt�^���͈قȂ�A0.03%�A0.05%�A0.1%�i1,000 ���~�ȏ�0.2%�j�����ԕۗL�c���ɂ��t�^����܂��B���܂���SBI�|�C���g�́A�����Ɍ���������AT�|�C���g�Ȃǂ̑��Ѓ|�C���g��}�C���Ɍ������邱�Ƃ��ł��܂��B

�A�ϗ��p�x�����R�ɑI���ł���

SBI�،��̓��M�ϗ��̔��t�^�C�~���O�́A�����E���T�E�����E�������E�u����5��ނ���I�Ԃ��Ƃ��ł��܂��B�������A�݂���NISA�����ł̓��M�ϗ��w�����ɂ͕������Ɗu����2�͑I�Ԃ��Ƃ��ł��܂���B

�B�֗��ȋ@�\�uNISA�g���肬�蒍���v

���M�ϗ��́A���z�ϗ����z�~12�������u�݂���NISA�g�̔N�ԏ��40���~�v���邱�Ƃ��z�肳��܂��B��ېŘg�����肬��܂Ŋ��p�������ƍl������ɂ������߂Ȃ̂��uNISA�g���肬�蒍���v�ł��B�ʏ�̏ꍇNISA�g���铊�M�ϗ������͒������̂��s�ƂȂ�A12���݂̂��Ęg�ł̐ϗ����L�����Z���ɂȂ��Ă��܂����Ƃ�����܂��B

�Ⴆ�ANISA�g�c��1���~�E���z�ϗ����z3��5,000�~�̏ꍇ�A���M�ϗ��������̒����s���ƂȂ�܂��B�����ŁANISA�g���肬�蒍���� ��NISA�c��c�z���̂ݍw�����邱�Ƃ��ł��܂ł��B

��NISA�g�c��2���~�A���z�ϗ����z3��5,000���~

�ENISA�g���肬�蒍��

2���~��NISA�����œ��M�w��

1��5,000�~�����M�w�����Ȃ�

�ENISA�g���肬�蒍��+�ېŘg�V�t�g����

2���~��NISA�����œ��M�w��

1��5,000�~���ېŌ����œ��M�w��

�݂���NISA�̐V�K�w���g�͌J�z�ł��Ȃ��̂ŁA����NISA���肬�蒍�������p���Ĕ�ېŐ��x�����p���܂��傤�B

�C���������̐ϗ��ɕ֗��ȁu�J�[�g�݂��āv

SBI�،��݂̂���NISA�ł́A�݂���NISA��p��ʂ�����܂��B

SBI�،����ǂ��ł��傤�B�����J�݂́A�l�b�g�����ŊȒP�Ɏ葱�����邱�Ƃ��ł��܂��B���Ȃ�NISA�܂��݂͂���NISA�����ŁA���v���ېłɂĎ���ł��邽�߁ANISA�����̓����J�݂��������߂ł��B

�݂���NISA�g�̗��p������ڂł킩��~�O���t�ɁA�݂���NISA�̐ϗ���������ڂŌ��邱�Ƃ��ł��܂��B���z�ŕ��U���Ė����ϗ������Ă���ꍇ�́A��������ڗđR�ł킩��֗��ȉ�ʂƂȂ��Ă��܂��B

�y�V�s��̗��p�p�x�������A�y�V�|�C���g���X�Œ��߂���g�p���Ă���ꍇ�́A�|�C���g��L�����p�ł����y�V�،��݂̂���NISA���������߂ł��B

����A NISA�g���肬�蒍���⎩�R�ɐϗ��p�x��ݒ�ł���ȂNj@�\�����d������̂ł����SBI�،����������߂ł��B���Z�@�֕ύX�� ��葱���͔ώG�Ȃ��߁A�����ɓK�����،�������I�����܂��傤�B

����萔�����ň������̏،���ЁB

�y�V�|�C���g��1�|�C���g1�~�Ƃ��ē��������邱�Ƃ��\�I

����ɁA�萔������1���̊y�V�|�C���g���L���b�V���o�b�N�����ȂǁA�萔����O��I�ɗ}���������ɍœK�Ȍ����ɂȂ��Ă��܂��B

| �萔�� (1����) |

�萔�� (1����z) |

�M�p��� | IPO |

|---|---|---|---|

| 0�~ | 0�~ | �� | �� |

| ���o225�~�j | �~�j�� | �����M�� | ���L���� |

| - | �� | �� | ��Ԏ���� |

�����J�ݐ��ő��̑�l�C�l�b�g�،���ЁB

�l�C��IPO���Ƒ�����舵���Ă���Ƃ������

�܂���Ԏ�����\�Ƃ����_�����S�҂���㋉�҂܂ŕ��L�����Ɏx������闝�R�̂ЂƂI

����ɁA�Ǝ��̃T�[�r�X�Ƃ��� �������������@�\�͏��S�҂ɂ͏�����@�\�ł��B�܂��Ɏ��p�̂Ȃ��،������ł��I

| �萔�� (1����) |

�萔�� (1����z) |

�M�p��� | IPO |

|---|---|---|---|

| 0�~ | 0�~ | �� | �� |

| ���o225�~�j | �~�j�� | �����M�� | ���L���� |

| �� | �� | �� | ��Ԏ���� |

�ꏏ�ɓǂ݂����L��

- ���߂ɍ���Ă����Ȃ��Ɛ�ɑ�����I100�~����ϗ��\��NISA�Ή��̏،����3�I

- �݂���NISA�̒��ӂ��ׂ��f�����b�g3������B100�~�̓����ŔN��1���~�ȏ�ׂ��邽�߂̗��Z�Ƃ́H

- NISA�A�݂���NISA�AiDeCo��3�̃V�`���G�[�V�����ʂɎg��������ׂ��I�������߂̏،����7�Д�r

- 5���ł킩�銔�������̎d�g�݂Ƃ́H�����S�҂��ŒZ��10���~�ȏ���v���グ�邽�߂̕��@

- �����M���Ń��[���X�N�ɔN��20���~��������邽�߂̕��@

- �s�ϗ�NISA�͐\���I���t 2024�N�X�^�[�g�VNISA�̂���������B100�~����ϗ��\�ȏ،����3�I

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă����I�𑝂₹��

- �č����̎�����@�Ǝ萔���������l�b�g�،����3�Д�r �戵��������r

- �y����Łz3���ł킩�銔�̔������E�n�ߕ��B���S�Ҍ����Ɋ��������̊�{������I

- �����M���Ƃ́H�l�b�g�،����I3�Д�r�B�N��20���~�ڕW�ɂ��铊���M���̎n�ߕ�

![]()

- DMM ��

- 20���~�ȏ�̎���Ȃ�萔�����ň��I����z���傫�����ɂ������߂ŁA2019�N����IPO�̎�舵�����X�^�[�g�����،���Ђł��B

- ����،�

- �萔���������ɊW�Ȃ�50���~�܂Ŗ����B ���{�A�h�����A�v���������Ŏg����B�R�X�g��}���������S�҂ɂ������߂̏،���ЁB

- �E�F���X�i�r

- �S�����̎��Y�^�p���X�}�z�����Ŋ����ł��郍�{�A�h�o�C�U�[�B�ڕW�����߂邾���ł��Ƃ͋��Z�A���S���Y�������Ɏ����ʼn^�p���Ă����I�I